世界のシリコーン市場規模/シェア/動向分析レポート:種類別、最終用途別、地域別(~2030年)

市場概要

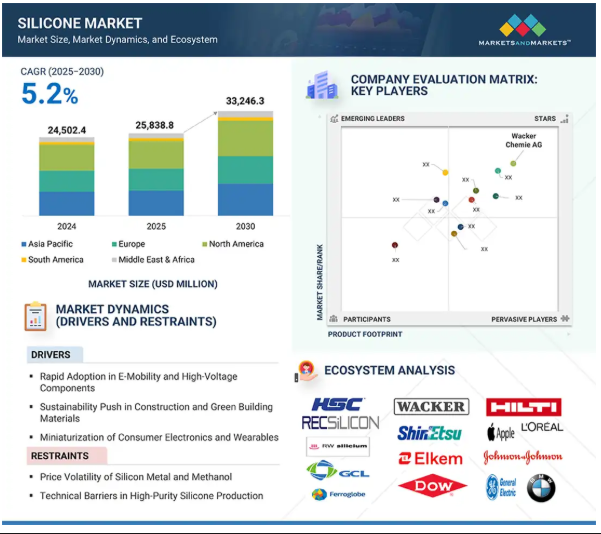

シリコーンは、ケイ素、酸素、炭素、水素を主成分とする合成ポリマーであり、通常、シロキサン(Si-O-Si)繰り返し単位を有しています。シリコーンのシロキサン化学骨格は、高い熱安定性、柔軟性、撥水性、電気絶縁性、耐水性、耐薬品性など、シリコーンに非常に貴重でユニークな特性を与えます。有機ポリマーに比べ、シリコーンは非常に高い温度や低い温度でも特性や性能を維持し、卓越した耐候性を持っているため、自動車、電子機器、ヘルスケア、建築、消費財などの用途で安全に使用することができます。世界のシリコーン市場は、2024年に245億240万米ドルと評価され、2030年には332億4630万米ドルに達すると予測され、予測期間中のCAGRは5.2%を記録します。シリコーン市場は、技術の変化や用途ニーズの変化により、大きく変化しています。大きな成長促進要因としては、e-モビリティや高電圧部品の急成長、建築材料の持続可能性への取り組み、家電やウェアラブルの小型化などが挙げられます。また、高性能潤滑油へのニーズの高まりも市場の成長を後押ししています。原材料、特に金属ケイ素とメタノールの価格変動や、高純度シリコーングレードの製造に関連する技術的な課題によってもたらされる継続的なハードルがあります。一方で、EVの急速充電に向けたシリコーンベースの熱管理ソリューションの開発、積層造形の成長、より高度な埋め込み型デバイスやウェアラブルデバイス向けの医療グレードシリコーンの成長により、新たな機会が生まれています。市場はまた、VOCや排出削減に対する要求の高まり、サプライチェーンや製造の現地化圧力といった深刻なハードルとも戦うことになります。これらの力は、コストと規制のニーズを管理しながら革新的な製品を開発するという、メーカーにとって競争上必要な圧力を生み出すでしょう。

推進要因:E-モビリティと高電圧部品の急速な普及

シリコーン業界の主な市場促進要因の1つは、E-モビリティと高電圧コンポーネントの迅速な導入です。電気自動車(EV)やハイブリッド電気自動車(HEV)には、電気的ストレスのかかる極端な高温と低温の両方に耐えることのできる高度な材料が必要です。シリコーンは、バッテリーパック、インバーター、充電システムなどの高電圧コンポーネントの熱安定性ソリューション、絶縁、シーリングニーズを提供する上で重要な役割を果たします。このような安全性と信頼性の高いシステムに適しているのは、幅広い温度範囲で性能を発揮し続け、水や化学薬品に耐えられることです。さらに、急速充電インフラの台頭や、より高いエネルギー密度を持つバッテリーの登場により、過熱を回避し、より高いエネルギー効率を保証するために、シリコーンベースの熱管理材料が重要視されています。国際エネルギー機関(IEA)は、EVの販売台数が増加し、2023年の総販売台数は1,360万台以上に達すると発表しています。自動車メーカーと電動化の技術革新のペースが速まり、政府の排ガス規制が強化される中、シリコーンはイノベーションを促進し、e-モビリティ用途の可能性に長期的な持続可能性を提供する上で重要な役割を果たすでしょう。

制約:金属ケイ素とメタノールの価格変動

金属ケイ素とメタノールの価格変動は市場の大きな抑制要因です。石英を製錬して得られる金属ケイ素は、エネルギー価格の変動や供給不足の影響を受けやすい。一例として、世界最大の生産国の一つである中国におけるエネルギー危機は、近年の価格上昇とともに工場の一時閉鎖を引き起こしました。同様に、メタノール価格も原油や天然ガスの供給動向に連動するため、シリコン生産者にとっては価格の確実性があります。このような価格変動は、利益幅の縮小を余儀なくされるだけでなく、自動車、エレクトロニクス、建設などの川下ユーザーの長期的な価格管理を難しくしています。問題は、メーカーがコスト上昇分を最終ユーザーに転嫁することが難しく、サプライ・チェーンが圧迫されることです。主要産業のプレーヤーが代替調達オプション、リサイクル・メカニズム、後方統合プロセスを模索しているため、原材料の乱高下は長期的成長にとって引き続き大きな課題となっている。

可能性:EV 急速充電用シリコーン系熱管理材料の開発

EV 急速充電ネットワークへの移行は、シリコーン系熱管理材料にとって大きなチャンスです。高速充電はバッテリーパックとパワーエレクトロニクスに大きな熱ストレスを与え、バッテリーパックの温度が高くなるとパワーエレクトロニクスへの熱負荷が増大するため、冷却ソリューションの改善が不可欠です。高い熱伝導性、絶縁耐力、長期にわたる安定性により、シリコーンはギャップフィラーや封止材としてサーマルインターフェイス材料に理想的に適しています。これらの特性は、高充電率下でも安全性と性能を保証する電気絶縁性で、高い熱伝達を促進することができます。国際エネルギー機関(IEA)の推計によると、2023年の世界のEV普及台数は4,000万台を超え、急速充電ステーションの設置台数も世界中で急速に増加しています。このため、局所的なホットスポットを抑制し、高エネルギー密度電池の熱暴走を抑制できる材料の必要性が高まっています。特に、自動車メーカーやインフラプロバイダーは、航続距離不安を払拭し、世界中でEVの普及を促進するために、より高速な充電システムへの投資を増やしています。

課題 より厳しいVOCおよび排出ガス基準への対応

シリコーンメーカーにとって、コーティング剤、接着剤、シーラント用シリコーン市場のVOC(揮発性有機化合物)および排出基準の厳格化もまた困難な課題となっています。米国環境保護庁(EPA)や欧州化学品庁(ECHA)などの規制機関は、大気汚染や人体への害を制限するため、VOC含有量に厳しい制限を課しています。シリコーンは本質的に、他の一般的な有機物と比較して低VOCの利点を有していますが、特定の配合、特に溶剤ベースのシステムでは、依然としてコンプライアンス上の課題があります。水性または無溶剤プロセスへの移行には多大な研究開発と再開発が必要であり、接着性、硬化速度、耐久性などの性能属性に悪影響を及ぼす可能性があります。さらに、国際的な規制には一貫性がないため、メーカーは地域特有のソリューションを開発しなければなりません。コンプライアンス違反は、風評リスクに加え、市場参入の制限や法的影響につながる可能性があります。環境に配慮した製品への圧力が高まるにつれ、シリコーンメーカーは高性能を維持しながら低排出ガス製品を開発する責任を負うようになり、持続可能性、規制要件、機能性の側面を維持することがより困難になっています。

主要企業・市場シェア

シリコーン市場のエコシステムには、原料サプライヤー、メーカー、エンドユーザーが含まれます。原料サプライヤーは、製造プロセスのための主要なインプットを提供します。メーカーは洗練されたソリューションを製造します。一流プレーヤーとエンドユーザーは、特定のニーズを満たすためにシリコーン市場のソリューションと製品を利用します。

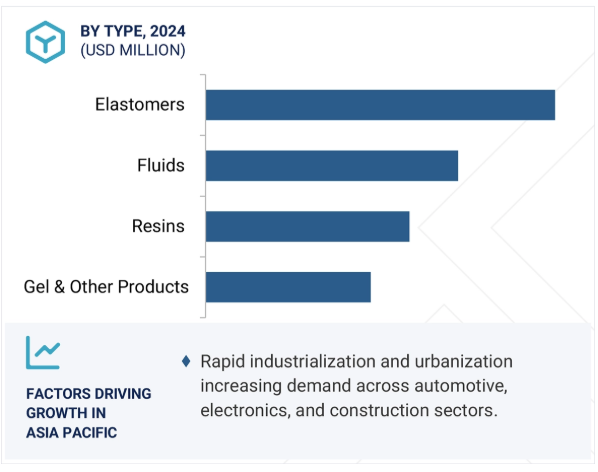

予測期間中、エラストマーセグメントが最大の市場シェアを占める見込み

エラストマーセグメントは、汎用性が高く、様々な用途で優れた性能を発揮するため、予測期間中、シリコーン市場を支配すると予想されます。シリコーンエラストマーは、高い互換性、耐熱性、紫外線、化学薬品、過酷な温度条件を提供する最高の材料です。ガスケット、シール、自動車や輸送業界で振動を減衰させるために使用される要素は、エラストマーを使用しています。エラストマーは、耐熱性と耐久性が最も重要な電気自動車にも使用されています。建築分野ではエキスパンション・ジョイントの需要につながり、耐候性やエネルギー効率の高い建物も業界の成長を後押ししています。また、シリコーンエラストマーベースのインプラント、チューブの最適化、ウェアラブルデバイスは、生体適合性と低アレルギー性であるため、医療グレードのシリコーンエラストマーの使用が増加しています。エレクトロニクス製造、特に小型化製品や高電圧絶縁は、エラストマーが最高の誘電体のひとつであることから、エラストマーの需要をさらに後押ししています。再生可能エネルギー、ヘルスケア、先進モビリティ・ソリューションが、関連する意思決定ユニットで引き続き人気を集める中、シリコーン・エラストマーは、材料革新によって規制に準拠した配合の選択肢を拡大し、市場をリードしていくと予想されます。

建築・建設分野が予測期間中に最大の市場シェアを占める見込み

近代的なインフラと持続可能な建築ソリューションがシリコーンに大きく依存しているため、シリコーン市場の建築・建設セグメントは予測期間中に支配的な地位を占めると予想されます。シリコーンはシーラント、接着剤、コーティング剤、耐候性システムなどに豊富に使用されており、耐久性、耐紫外線性、柔軟性に優れています。これは、高層グレージング、カーテンウォールシステム、エネルギー効率の高い建物外壁に求められる高温や過酷な環境に耐えることができるためです。

また、世界的なグリーンビルディング基準や高エネルギー建築基準の高まりも、構造物の断熱性や通気性にシリコーンベースの製品が果たす役割のため、需要の増加につながりました。スマートシティをはじめとする大規模なアジア太平洋地域や中東のインフラ開発などの大規模な建設プロジェクトにより、消費は加速しています。さらに、低VOCシリコーン配合の開発は、低環境負荷を改善するための政府規制に沿って、その用途を改善する可能性を秘めています。都市化が急速に進み、持続可能なグリーン建築への投資が進む中、シリコーンは現代建築の性能、安全性、エネルギー効率を保証する中心的存在であり続け、この市場セグメントの首位は揺るぎないものになるでしょう。

アジア太平洋地域は、予測期間中、世界のシリコーン市場を支配し、中国、インド、日本、韓国などの主要国における工業化、都市化、高い製造能力の増加に伴い、牽引力を増すと予想されます。同地域は自動車製造、電子機器製造、建築の世界的な中心地であり、シリコーン製品の高い需要につながっています。インフラへの投資の増加、スマートシティや再生可能エネルギーシステムへの投資の増加は、建設におけるシリコーンシーラント、コーティング剤、接着剤の需要を増大させています。また、中国やインドでは電気自動車(EV)の普及、5G技術や家電製品の開発が進んでおり、これもシリコーンエラストマーや熱管理材料の需要を刺激しています。シリコーンの消費は、アジア太平洋地域におけるパーソナルケアとヘルスケア分野の成長にも支えられています。工業化と持続可能性を促進する政府の好意的な措置、原材料と生産設備の安価なサプライヤーの利用可能性は、おそらく将来にわたって世界のシリコーン市場におけるアジア太平洋地域の支配的な地位を固めています。

2025年6月、ワッカーは複合碍子製造のスパイラル押し出し工程用に調整された特殊な高コンシステンシーのシリコーンゴムを発売しました。この材料は、高圧送電に使用される長尺で精密な絶縁体の効率的でコスト効率の高い生産を可能にし、優れた電気絶縁性、疎水性、耐候性を提供し、最新の送電網における信頼性とメンテナンスの軽減を保証します。

2025年5月、信越化学はパーソナルケア向けの機能性シリコーン2製品を発表しました: 水溶性シリコーンワックス「KF-6070W」は、O/W型化粧品や水系化粧品でなめらかに溶けて肌なじみを向上させ、シリコーン乳化剤「KF-6080W」は、べたつきを抑えてなめらかな感触を実現します。

2025年3月、ダウは2025年3月20日に張家港保税区における川下シリコーン拡張プロジェクトを完了しました。2023年6月に開始されたこのプロジェクトは、自動車、建設、電子機器など様々な産業におけるシリコーンベースの製品に対する需要の増加に対応するため、ダウの生産能力を強化することを目的としていました。この拡張には、生産効率と持続可能性を高めるための新施設の建設と既存インフラのアップグレードが含まれます。

2025年3月、モメンティブと江西鴻培材料有限公司は、アジアでの製造、プロモーション、販売に特化した合弁会社の設立を発表しました。

シリコーン市場の主要プレーヤー

Wacker Chemie AG (Germany)

Shin-Etsu Chemical Co., Ltd. (Japan)

Elkem ASA (Norway)

DOW (US)

Momentive Performance Materials, Inc. (US)

Gelest Inc. (US)

Evonik Industries AG (Germany)

Innospec Inc. (US)

Specialty Silicone Products, Inc. (US)

Hesheng Silicon Industry Co., Ltd. (China)

Zhejiang Xin’an Chemical Industry Group Co., Ltd. (China)

Reiss Manufacturing, Inc. (US)

Siltech Corporation (Canada)

KANEKA CORPORATION (Japan)

CHT Group (Germany)

【目次】

はじめに

23

研究方法論

28

要旨

36

プレミアムインサイト

39

市場概要

42

- 5.1 はじめに

- 5.2 市場ダイナミクス DRIVERS- シリコーンのユニークな特性- ウェアラブル・エレクトロニクス産業におけるシリコーンの高い需要 RESTRAINTS- 厳しい規制政策 OPPORTUNITIES- ヘルスケア産業向け抗菌シリコーンエラストマー- 輸送産業における需要の増加- 構造用シリコーングレージングにおける高い市場可能性 CHALLENGES- 原料価格の変動

業界動向

46

- 6.1 顧客ビジネスに影響を与えるトレンドと混乱

- 6.2 価格分析 主要企業の平均販売価格動向(タイプ別) 平均販売価格動向(地域別

- 6.3 2023-2029年に向けて分析された各地域のシリコーン価格

- 6.4 サプライチェーン分析

- 6.5 エコシステム

- 6.6 技術分析 主要技術-室温加硫(RTV)-液状シリコーンゴム(LSR)射出成形-プラチナキュア 補助技術-表面改質技術

- 6.7 特許分析

- 6.8 シリコーン市場の輸出シナリオ- HSコード:3910の輸出シナリオ シリコーン市場の輸入シナリオ- HSコード:3910の輸入シナリオ

- 6.9 2024~2025年の主要会議とイベント

- 6.10 シリコーン市場に関連する関税と規制の状況 規制機関、政府機関、その他の組織

- 6.11 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

- 6.12 主要な利害関係者と購買基準 購買プロセスにおける主要な利害関係者 購買基準

- 6.13 ケーススタディ分析 シリコンシーラントによってもたらされたクウェート空港の持続可能な変革- 挑戦- 解決策 シリコンシーラントによるデータセンター設備の安全性と効率性の向上- 挑戦- 解決策 構造用シリコングレージングによる建築の高層化- 挑戦- 解決策

- 6.14 マクロ経済指標 世界の GDP に占める建設業の割合とシリコーン市場への影響 世界の自動車生産台数と成長率

シリコーン市場、タイプ別

75

- 7.1 はじめに

- 7.2 輸送産業におけるエラストマーの使用が市場を牽引

- 7.3 フルイドの耐紫外線性が輸送産業と化粧品産業の需要を牽引

- 7.4 建築・建設業界では樹脂の需要が市場を牽引

- 7.5 医療・ヘルスケア業界からの需要拡大が市場を牽引するジェル、その他製品

シリコーン市場:最終用途産業別

80

- 8.1 導入

- 8.2 産業プロセス 耐加水分解性の利点が需要を牽引

- 8.3 建築・建設業界ではシリコーン接着剤、コーティング剤、シーリング剤の使用が増加し、市 場を牽引

- 8.4 運輸業 燃費効率の向上がシリコーン需要を後押し

- 8.5 パーソナルケア&消費者向け製品 汎用性と独自性がシリコーン需要を牽引

- 8.6 エレクトロニクス産業の新たなトレンドが需要を牽引

- 8.7 多用途性、生体適合性、低表面張力、高浸透性、感圧性が医療・ヘルスケア市場を牽引

- 8.8 太陽電池パネルと風力タービンにおけるエネルギー用途が市場を牽引

- 8.9 その他の最終用途産業

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:CH 1170

- 世界のトリクロロ(ビニル)シラン市場

- 世界の拡声器市場(2025 – 2030):製品別、機能別、部品別、接続性別分析レポート

- 医療情報交換(HIE)の世界市場(~2031):種類別、モード別、構成別、ソリューション別、用途別、エンドユーザー別

- 核酸治療薬CDMOのグローバル市場規模調査、タイプ別(遺伝子治療、RNAベース治療)、サービス別(プロセス開発と最適化)、最終用途別、用途別、地域別予測:2022-2032年

- ヘルスケアにおける複合現実の世界市場規模調査:コンポーネント別(ソフトウェア、ハードウェア、コンテンツ&アプリケーション)、用途別(患者ケア管理、フィットネス管理、医療トレーニング&教育)、最終用途別(病院、外科センター)、地域別予測:2022-2032年

- 世界のマウスモデル市場規模は2030年までに27.4億ドル、年平均10.0%で成長する見通し

- TIPA-ラウリル硫酸塩(CAS 66161-60-2)の世界市場2020年~2025年、予測(~2030年)

- シングルチップ降圧型電圧レギュレータの世界及び日本市場2026年:種類別(AC降圧型電圧レギュレータ、DC降圧型電圧レギュレータ)

- 世界のタカルシトール市場

- 定置型発電用水素燃料電池の世界市場(2026~2033):市場規模、シェア、動向分析

- 産業調査レポートのPRサイト

- BRT信号優先装置の世界及び日本市場2026年:種類別(クラウド型、オンプレミス型)