世界の溶接機器・付属品・消耗品市場(2024 – 2030):機器別、付属品別、消耗品別、技術別、最終用途別、地域別分析レポート

市場概要

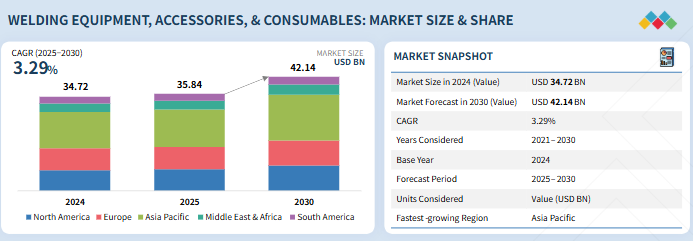

溶接機器、付属品、消耗品市場は、2025年の258.4億米ドルから2030年には421.4億米ドルに達すると予測され、2025年から2030年までの年平均成長率は3.29%です。溶接機器、付属品、消耗品の需要は、様々な要因により拡大する見込み。鉄鋼用途の拡大、自動車の技術革新、EVの成長、精度と効率を向上させる溶接技術の進歩、その他の最終用途産業からの需要の増加などが市場を牽引すると考えられます。

キーポイント

機器別

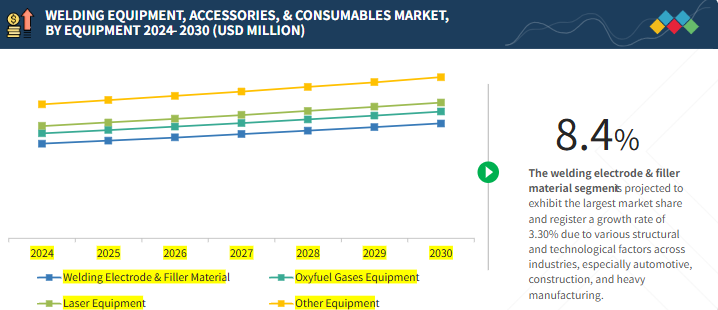

溶接機器・アクセサリー・消耗品市場は、タイプ別に電極・溶加材機器、酸素ガス機器、その他機器に区分されます。電極・溶加材機器は、重工業や建設業を含む複数の用途分野で幅広い需要があることから、最大の市場シェアを占めています。

製品別

溶接機器・付属品・消耗品市場は、用途別に電極・充填材、ガス、フラックス・ワイヤに区分されます。電極とフィラー材料は、建設、製造、修理において強固で高品質な接合部の製造に不可欠であるため、溶接市場を支配しています。溶接電極は母材に電流を流し、熱を発生させて材料を溶かします。電極の種類は、スティック、TIG、MIGなどの溶接方法に適しています。充填材は隙間を埋め、接合部を強化し、母材の特性に合わせたオプションで寿命を向上させます。全体として、これらの材料は、あらゆる業界の最新の溶接に不可欠です。

アクセサリー

溶接機器・アクセサリー・消耗品市場は、アクセサリー別に保護具、ガスマニホールド、流量コントローラー、ガスパネル、ガス流量計、ガスレギュレーター、ガスキャビネット、ガスフィルター、チェックバルブに区分されます。ヘルメット、難燃性衣服、呼吸保護具など、建設現場などにおけるPPE需要の高まりが、保護具分野の成長を後押ししています。

技術別

溶接機器・付属品・消耗品市場は、技術別にアーク溶接、酸素燃料溶接、その他に区分されます。アーク溶接分野は、その低コストと幅広い金属への適用性から最大の市場シェアを占めています。

最終用途産業別

溶接機器・付属品・消耗品市場を最終用途産業別に分類すると、重機・土木建設機械、トラック・トレーラー、一般製造業、自動車、鉄道、タンク・圧力容器、航空宇宙、海洋・造船、建設・インフラ、石油・ガス、発電、パイプライン、保守・修理に分類されます。近年のインフラ整備、技術進歩、自動車生産に伴い、機器の使用は大きく伸びています。

地域別

北米、欧州、アジア太平洋、南米、中東・アフリカ。中国、インド、日本、韓国のような国々は、急速な都市成長と大規模なインフラ・プロジェクトを経験しており、APACが最大の市場となっています。これには、高速道路、橋、鉄道、スマート都市部の建設が含まれます。

主要企業・市場シェア

主要市場プレイヤーは、買収や製品投入を含む有機的・無機的戦略を採用しています。例えば、Lincoln Electric Holdings, Inc.(米国)、ESAB(米国)、Illinois Tool Works Inc.(米国)、Fronius International GmbH(オーストリア)、Kemppi Oy(フィンランド)、パナソニックホールディングス株式会社(日本)、株式会社ダイヘン(日本)、Air Liquide(フランス)、voestalpine AG(オーストリア)、Shenzhen Megmeet Electric Co. (Ltd.(中国)は、さまざまな最終用途産業における装置、付属品、消耗品の需要拡大に対応するため、いくつかの契約やパートナーシップを締結し、また、進化する顧客の需要に対応する新製品を発表しました。

溶接とは、トーチの先端から発生する火花やフラックスを利用して、機械的な力、摩擦、または熱によって2つの材料を接合するプロセスです。溶接には、ガス溶接、アーク溶接、酸素溶接の3種類があります。半製品から最終製品までの溶接品の製造に必要な機械、治具、その他の装置を溶接機器と呼びます。溶接機器、付属品、消耗品市場の成長は、建設、自動車、一般製造業など様々な最終用途産業からの需要の増加が牽引すると予想されます。

顧客の顧客に影響を与えるトレンドと混乱

顧客動向の変化や混乱は、消費者のビジネスに影響を与えます。こうした変化はエンドユーザーの収益に影響を与えます。その結果、エンドユーザーの収益への影響は、サプライヤーやメーカーの収益にも影響すると予想されます。

市場エコシステム

エコシステムマップは、溶接機器、付属品、消耗品市場で事業を展開する企業のネットワークを視覚的に示したものです。原材料サプライヤー、メーカー、流通業者、エンドユーザーなど、業界を横断する主要プレイヤーをハイライトしています。エコシステム内の各事業体は、サプライチェーンの力学、市場の需要、技術の進歩に影響を与えたり、影響を受けたりしながら、他の事業体と相互作用しています。下図は、溶接機器、付属品、消耗品市場の主要企業とエコシステム内でのそれぞれの役割を示しています。

地域

アジア太平洋地域は工業化、インフラ整備、最終用途需要の高まりに支えられ力強い成長を記録

中国、インド、日本、韓国のような国々は、急速な都市成長と高速道路、橋、鉄道、スマート都市圏などのインフラ整備を経験しています。インドの国家インフラ・パイプラインには大規模な投資が含まれており、溶接の供給需要を後押ししています。アジア太平洋地域は、広範な溶接材料を必要とする自動車、造船、重工業の主要製造拠点です。これらの国々では電気自動車(EV)製造が増加しており、バッテリーや軽量シャーシ用の特殊溶接工具、付属品、消耗品の需要も増加しています。全体として、インフラ・プロジェクト、産業拡大、再生可能エネルギー、EV生産、溶接技術の進歩が、アジア太平洋地域における溶接材料のニーズを後押ししています。

溶接機器、付属品、消耗品市場: 企業評価マトリックス

市場マトリックスでは、リンカーン・エレクトリック(スター)がアーク溶接、自動接合、ろう付け合金のリーダーとして、買収と技術革新を通じて拡大しています。レプソルS.A.とヴォスタルピネAG(新興リーダー)は成長戦略を追求し、レプソルは世界で500社を運営し、ヴォスタルピネは中国、インド、アフリカ、中東などの新興市場で力をつけています。リンカーンはグローバルな製造と製品の多様性で強固な地位を維持していますが、ヴォスタルピンは成長の可能性と差別化を示し、潜在的なリーダーとしての地位を確立しています。

主要市場プレイヤー

Lincoln Electric Holdings, Inc. (US)

ESAB (US)

Illinois Tool Works Inc. (US)

Fronius International GmbH (Austria)

Kemppi Oy (Finland)

Panasonic Holdings Corporation (Japan)

【目次】

はじめに

33

研究方法論

38

要旨

46

プレミアムインサイト

51

市場概要

52

5.1 はじめに

5. 2 市場ダイナミックス 市場牽引要因 – 溶接集約型産業における鉄鋼の利用拡大 – 自動車の技術革新とEVセクターの拡大 – 精度と効率を高める溶接技術の進歩 – 航空宇宙、鉄道、保守・修理、海洋・造船など多様な最終用途産業からの需要増加 制約事項- 高いランニングコストとメンテナンスコスト- 溶接が環境に与える影響 機会- アジア太平洋地域と中東・アフリカ地域の発展が機会を提供- デジタル化とIoTの統合- 風力エネルギー・インフラの開発 課題- 熟練労働者の不足と労働衛生リスク- 激しい競争

5.3 顧客ビジネスに影響を与えるトレンドと混乱 顧客ビジネスに影響を与えるトレンドと混乱 価格分析- 溶接タイプ、ユーザーレベル、機器に基づく価格分析- 消耗品の価格分析

5.4 エコシステム分析

5.5 バリューチェーン分析

5.6 関税と規制の状況 関税分析(HSコード:846820) 規制機関、政府機関、その他の組織 主要規制

5.7 貿易分析 輸出シナリオ(HSコード:846820) 輸入シナリオ(HSコード:846820)

5.8 技術分析 主要技術 – 無人ロボット溶接システム – 新しい溶接機器と工具 – レーザー溶接とハイブリッド溶接 補完的技術 – 溶接における持続可能な技術と材料 – 溶接電極におけるナノテクノロジー 隣接技術 – 溶接用個人保護具(PPE)の革新 – マイクロ溶接

5.9 特許分析序論 溶接機器、付属品、消耗品市場、特許分析、2015-2024年

5.10 主要会議とイベント、2025-2026年

5.11 ケーススタディ分析 ルーリッチ社の溶接自動化で効率と安全性が向上 マッコーヴィー・シートメタル、ウェルドコンピュータ技術で電力非効率を解決

5.12 投資と資金調達のシナリオ

5.13 溶接機器、付属品、消耗品市場導入におけるAI/AIの影響

5.14 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

5.15 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.16 マクロ経済分析 はじめに GDPの動向と予測

5.17 2025年米国関税の溶接機器、付属品、消耗品市場への影響 序論 主要関税率価格の影響分析 国・地域への影響-米国-アジア太平洋地域-欧州 エンドユーザー産業への影響

溶接機器、付属品、消耗品市場:機器別

96

6.1 導入

6.2 電極・充てん材機器: より強固な接合部の形成が容易で市場拡大: GMAW/MIG溶接ガン: 溶接トーチ: TIG溶接トーチ: サブアーク(SAW)溶接トラクターおよびトーチ: その他の溶接トーチ: スティック電極ホルダー: その他

6.3 オキシ燃料ガス設備 低い設備コストが高需要につながる

6.4 レーザー装置 高い加工精度と効率性が市場成長を牽引

6.5 その他機器

溶接機器、アクセサリー、消耗品市場:アクセサリー別

102

7.1 導入

7.2 ガス調整器の安全性が市場を押し上げる

7.3 ガス流量計 ガスと流体の供給量の測定が需要を増加

7.4 金属溶接用ソレノイドとガンの損傷防止用ガスフィルターが市場を拡大

7.5 ガスや液体の逆流を防ぐ逆止弁が成長を促進

7.6 ガスマニホールドによるガスの集中分配が市場を活性化

7.7 必要な出力と費用対効果を確保する流量制御装置が市場を促進

7.8 ガスパネルは非腐食性、低流量ガスへの需要が成長を促進

7.9 毒性、腐食性、可燃性ガス漏れによる事故から保護するガスキャビネットが成長を支える

7.10 溶接作業者の保護具が成長を促進

7.11 ヒューム抽出装置 職業病の予防が市場成長の原動力に

溶接機器、付属品、消耗品市場:消耗品別

109

8.1 導入

8.2 幅広い金属に使用でき経済的な電極・溶加材が市場を後押し

8.3 酸化防止のために溶接部を大気からシ ールドするフラックス&ワイヤが市場を活性化 チューブラー・ワイヤ・メタル・コアード フラックス・コアード・チューブラー・サブアーク チューブラー・ステンレス・チューブラー・ ハードフェーシング・ソリッド・ワイヤ 軟鋼ソリッド・ワイヤ(ミグ) 軟鋼ソリッド・ワイヤ(ティグ) ソリッド・ワイヤ・サブアーク ステンレス鋼(ミグ) ステンレス鋼(ティグ) アルミニウム(ミグ) アルミニウム(ティグ)

8.4 ガス 溶融金属を汚染および酸化から保護し、市場を推進するためのシールド・ガス オキシ燃料ガス

溶接機器、付属品、消耗品市場:技術別

117

9.1 導入

9.2 高性能による需要の高まりが市場を牽引するアーク溶接

9.3 電気のない場所での需要が増加する酸素燃料溶接が市場を後押し

9.4 その他の技術

溶接機器・付属品・消耗品市場:最終用途産業別

122

10.1 導入

10.2 重機/土工機械:インフラと採鉱プロジェクトへの支出増加が市場を牽引

10.3 トラック・トレーラー:トレーラーによる貨物輸送の増加が市場を押し上げ

10.4 一般製造業 耐久性に優れ、コスト効率の高い消費者・産業用製品の生産が市場を活性化

10.5 自動車:EVの普及が市場を牽引

10.6 鉄道インフラ整備への政府支出が市場成長を後押し

10.7 タンク・圧力容器 化学物質とエネルギーの貯蔵における安全性の需要増が市場成長を牽引

10.8 航空宇宙 航空交通量の拡大、防衛調達、航空機の整備・修理・オーバーホール計画が成長を後押し

10.9 海洋・造船 アジア太平洋地域における造船業の成長が市場を牽引

10.10 建設・インフラ 新興国における建設活動の活発化が市場成長を促進

10.11 石油・ガス産出量の増加が市場の需要を牽引

10.12 発電事業 発電事業の拡張とアップグレードの加速が市場成長を促進

10.13 パイプライン敷設の増加が市場成長を促進

10.14 メンテナンスと修理の需要が市場成長を促進

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:MM 4523

- リニアモーションボールベアリングの世界市場2025:メーカー別、地域別、タイプ・用途別

- 混合金属酸化物チタン陽極の世界及び日本市場2026年:種類別(ルテニウム系チタン電極、イリジウム系チタン電極、白金系チタン電極、その他)

- 世界のバルブポジショナ市場規模/シェア/動向分析レポート:種類別、作動部別、産業別、地域別(~2030年)

- ラテンアメリカの手術用パック・ドレープ・ガウン市場レポート:製品別、使用種類別、処置種類別、エンドユーザー別(~2031年)

- ビタミン・栄養補助食品の世界市場2025:メーカー別、地域別、タイプ・用途別

- 産業調査レポートのPRサイト

- 世界のtert-ブチルクロム酸市場

- アコースティックウッドウールボードの世界市場

- 空間フィルターの世界市場

- 自動車用ゴム製ジョウンスバンパーの世界及び日本市場2026年:種類別(天然ゴム、合成ゴム)

- ウェアラブル心拍モニタリングデバイスの世界市場規模は2031年までにCAGR 13.8%で拡大する見通し

- 綿棒の中国市場:竹木綿、紙綿、その他