データセンター用冷却水分配ユニットの世界市場規模は2030年までにCAGR 33.0%で拡大する見通し

市場概要

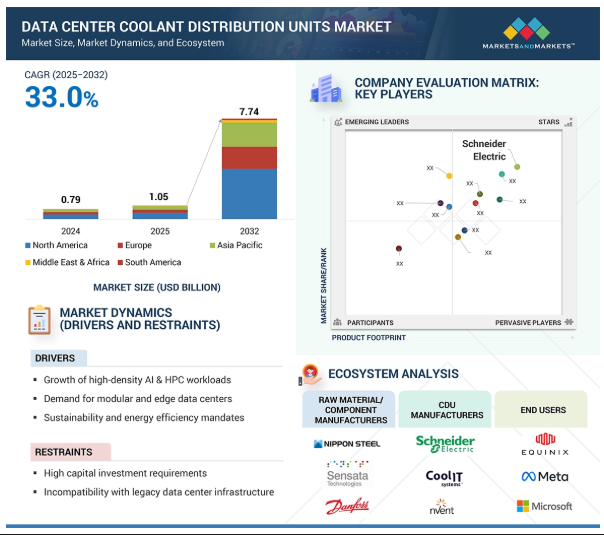

世界のデータセンター冷却水分配ユニット市場は、2025年の10.5億米ドルから2032年には77.4億米ドルに成長し、予測期間中の年平均成長率は33.0%になると予測されています。AI、ハイパフォーマンスコンピューティング(HPC)、クラウドワークロードの採用が増加していることが、市場の成長に拍車をかけています。これらの新しいワークロードは、従来の空冷ソリューションよりも高いラック密度と優れた熱管理を必要とします。温度制御の維持からデータセンターの運用機能の実現まで、冷却分配ユニットは液冷システムの基幹となっています。

DRIVER: 高密度AIおよびHPCワークロードの成長

人工知能(AI)、機械学習(ML)、ハイパフォーマンス・コンピューティング(HPC)の急速な発展は、サーバー構成の高密度化により、熱管理に大きな課題をもたらしています。通常のワークロードとは異なり、AIおよびHPCアプリケーションは、より高い電力密度で動作し、通常、大量の廃熱を発生させながらハードウェアに強い計算ストレスを与える負荷を必要とします。空気ベースの冷却システムは、このような熱負荷を管理するには不十分であり、ハードウェアの熱安定性が損なわれ、過熱、性能低下、ハードウェアの故障につながる危険性があります。このような状況において、冷却液分配ユニットは、液体冷却システムにおいて不可欠なコンポーネントとみなされています。これらのユニットは、高熱負荷コンポーネントと、熱交換器やチラーなどの排熱システムとの間で冷却水を正確に制御し、循環させます。そうすることで、冷却水分配ユニットは、計算のピーク時に最適なパフォーマンスを発揮するために、機器の温度を安全な範囲内に維持するのに役立ちます。冷却水分配ユニットによる液冷への移行は、エネルギー効率と信頼性を優先するヘビー・コンピューティング・アプリケーション用インフラストラクチャの構築という業界全体の傾向を反映しています。スケーラブルな熱管理システムにおける他の進歩と同様に、冷却水分配ユニットも、AIやHPCテクノロジーによるワークロードの増加とともに、需要が増加し続けるでしょう。

制約:高額な設備投資

クーラント・ディストリビューション・ユニットの導入には多額の初期投資が必要であることが、データセンター業界における大きな障壁となっています。空冷システムとは異なり、クーラント・ディストリビューション・ユニットは、熱管理インフラの完全な再設計を必要とする、より複雑な液冷装置です。これらのシステムには通常、精密ポンプ、熱交換器、冷却液パイプライン、流体マニホールド、高度な制御機器などの高価なコンポーネントが含まれます。さらに、冷却液分配ユニットをベースとする冷却システムはより複雑で、特に本格的な実装には、エンジニアリングコンサルタントやカスタマイズ設計が必要になることがよくあります。このため、新しいデータセンターの建設にかかるコストは最終的に増大します。既存施設の改修コストはさらに高くなります。これは、オペレータがレイアウト、床、機械サブシステムを再設計して液冷経路に対応しなければならないためです。

このような経済的負担は、特に小規模な企業やエッジ施設を管理する事業者にとって高い参入障壁となります。ハイパースケールデータセンターでも、ROIを考慮する必要があるため、意思決定が遅れることがよくあります。インフラ資金調達やコスト重視の購入戦略が限られている市場では、高額な初期費用が大きな障害となり、冷却液分配ユニットの導入が遅れています。

可能性:AIベースの冷却制御と予測最適化

冷却水分配ユニット市場における重要な機会は、人工知能(AI)と機械学習アルゴリズムの統合によるシステム制御、効率、信頼性の向上です。データセンターの自動化とインテリジェント化が進むにつれ、冷却インフラもそれに応じて進化することが予想されます。AIは、冷却水温度、流量、圧力、熱負荷など、冷却水分配ユニットからのリアルタイムデータを監視し、パフォーマンスを最適化するための動的調整を行うために使用できます。例えば、AIシステムは、作業負荷のシフト、周囲環境の変化、またはエネルギー価格に応じて冷却水の分配を調整することができます。さらに、予測分析により、摩耗、非効率、または故障の兆候を早期に検出し、予防的なメンテナンスを可能にし、予定外のダウンタイムを削減することができます。これにより、クーラント配給システムの回復力が高まり、運用リスクが低減されるとともに、エネルギー使用量が最適化され、コストが削減されます。AIの使用は、冷却水分配ユニットの機能を近代化するだけでなく、これらのシステムをインテリジェントで自己制御的なデータセンター環境の重要な一部として位置付け、インフラストラクチャ管理の将来のトレンドに合わせます。システムの制御、効率、信頼性を向上させる人工知能と機械学習アルゴリズムの統合は、データセンターの冷却水分配ユニット市場に大きな機会を提供します。データセンターで自動化とインテリジェント戦略の採用が進むにつれ、冷却インフラも進化します。AIは、冷却水温度、流量、圧力、熱負荷など、冷却水分配ユニットからのリアルタイムデータを監視し、パフォーマンスを高めるために設定を調整することができます。例えば、AIシステムは作業負荷の変化、外部条件、エネルギー価格に基づいて冷却水の分配を管理することができます。予測分析により、摩耗、非効率、潜在的な故障の兆候を早期に検出できるため、予期せぬダウンタイムを待つのではなく、事前予防的なメンテナンスが可能になります。これにより、クーラント分配ユニットの信頼性が向上し、運用リスクが低減し、エネルギー消費が最適化され、運用コストが削減されます。AIは、冷却水分配ユニットを最新規格に対応させるだけでなく、これらのシステムを、インフラ管理における将来のトレンドに沿った、スマートで自己制御的なデータセンター環境に不可欠なコンポーネントとして位置づけることができます。

課題 精密制御と流量管理の複雑さ

冷却液分配ユニットでは、温度、流量、圧力などの冷却液流量パラメータを高精度に制御する必要があります。空冷システムとは異なり、液冷環境では、すべてのコンポーネントの熱を効率的かつ均一に除去するため、正確な較正が求められます。システムの各部分で流量や圧力が異なると、局所的な熱の不均衡が生じ、一部のサーバーやコンポーネントの冷却が不十分となり、性能の低下や損傷を引き起こす可能性があります。

この問題は、クーラント分配ユニットが異なる熱強度と負荷で複数の冷却回路を動作させるマルチループ設備ではさらに重要になります。冷却水分配ユニットが変化する熱負荷に適応し、一貫した冷却効率を確保するためには、リアルタイムのモニタリングとフィードバック制御が必要です。わずかな流量制御のズレでも、システム全体の問題につながる可能性があります。データセンターでは、負荷分散に動的なコンピュート・プロビジョニングやAI技術を採用するケースが増えており、動的に依存する環境で高負荷をシフトさせることは、制御ソフトウェアや熱負荷のバランスを担当する運用チームに大きな負担をかけることになります。

主要企業・市場シェア

この市場の大手企業には、データセンター用冷却水分配ユニットの老舗メーカーや財務的に安定したメーカーが含まれます。これらの企業は数年前から事業を展開しており、多様な製品ポートフォリオと強固なグローバル販売・マーケティングネットワークを提供しています。主なプレーヤーには、Schneider Electric(フランス)、Vertiv Group Corp.(米国)、Delta Electronics, Inc.(台湾)、nVent(米国)、DCX Liquid Cooling Systems(ポーランド)などがあります。

タイプ別では、In-Row CDUセグメントが予測期間中に最大シェアを獲得

予測期間中、In-RoW CDUセグメントがデータセンター冷却液分配ユニット市場で最大のシェアを占める見込み。In-RoW CDUは、サーバーラック間に直接配置され、気流経路を最小化し、エネルギー消費を抑えることで、高効率で的を絞った冷却を実現します。この配置により温度制御と拡張性が向上するため、ハイパースケールやコロケーション施設での高密度セットアップに最適です。さらに、重要なIT環境におけるエネルギー効率と信頼性の高い運用が重視されるようになったことも、需要を後押ししています。In-Row CDUセグメントの成長は、ラックレベルでの正確な熱管理を必要とするAIやクラウドベースのワークロードの台頭にも牽引されています。ラックの電力密度が高まる中、In-Row CDUは、ビジネスの成長に合わせて拡張でき、電力使用効率(PUE)を改善するモジュール式の柔軟なソリューションを提供します。また、データセンター事業者は、国際的な持続可能性イニシアティブに対応し、冷却コストを削減するためにIn-Row CDUを採用しています。北米、欧州、アジア太平洋地域での採用が好調なことから、In-Row CDU市場は予測期間を通じて大きな市場シェアを維持する見込みです。

冷却タイプ別では、チップ直接冷却セグメントが予測期間中、データセンター用冷却液分配ユニット市場で最大シェアを占める見込み

予測期間中、データセンター冷却液分配ユニット市場をリードするのは、チップ直下型冷却セグメントです。この冷却タイプでは、液体冷却剤がコールドプレートを介してプロセッサまたはGPUに直接供給され、熱源で効率的に熱を除去します。チップへの直接冷却は、従来の空気ベースのシステムの非効率性を排除し、エネルギー消費を大幅に削減します。ハイパースケール事業者や企業がAI、機械学習、クラウドコンピューティングなどのアプリケーション向けに高密度ラックを導入するにつれ、チップ直下型冷却は、次世代データセンターで増大する熱負荷に対応する理想的なソリューションになりつつあります。

ダイレクト・ツー・チップ冷却は、IT機器の信頼性と効率を高めるだけでなく、廃熱回収を可能にし、地球環境目標をサポートします。この技術は、厳しいエネルギー効率規制が敷かれている北米と欧州で急速に採用が進んでいる一方、アジア太平洋地域はハイパースケールの拡大により急成長市場として台頭しています。DtoC冷却市場は、その実証済みの拡張性、長期的なコストメリット、モジュール式データセンター設計との互換性により、予測期間中、最も高いCAGRで最大市場になると予測されています。

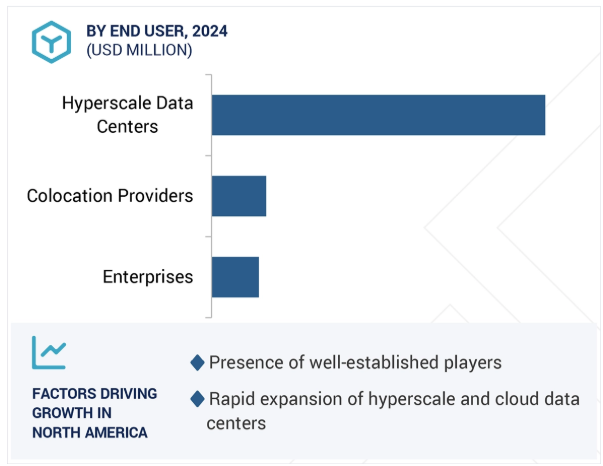

エンドユーザー別では、ハイパースケールデータセンターが予測期間中、データセンター用冷却液分配ユニット市場の最大セグメントと予測

エンドユーザー別では、ハイパースケールデータセンターが予測期間中にデータセンター冷却水分配ユニット市場を支配する見込みです。ハイパースケールデータセンターは、その特殊で高いコンピューティング需要により、この市場の最大セグメントとなるでしょう。人工知能(AI)と高性能コンピューティング(HPC)ワークロードの急速な成長により、サーバーの電力密度が大幅に上昇しています。グーグル、アマゾン・ウェブ・サービス、マイクロソフトなどの企業がこのシフトをリードしており、GPUやAIアクセラレータを含む何万もの特殊なプロセッサを利用しています。従来の空冷システムは、ラックあたり50 kWを超えることが多いこうした高熱負荷に対して、急速に不十分なものになってきています。その結果、この重要なハードウェアの性能、信頼性、寿命を維持するためには、液冷が不可欠となっています。冷却液分配ユニットは、このような液冷システムの主要コンポーネントであり、次世代インフラストラクチャのスケーラブルで効率的な熱管理を必要とするハイパースケールオペレータにとって不可欠なものとなっています。

技術的な必要性だけでなく、液冷の経済的・運用的な利点により、冷却水分配ユニットはハイパースケールプロバイダーにとって価値ある投資となります。ハイパースケールデータセンターは、大規模かつ高効率であることが重要です。液冷を可能にすることで、クーラント・ディストリビューション・ユニットは、オペレータが所定のエリア内の電力密度を高め、1平方メートルあたりのコンピューティング・パワー量を増加させるのに役立ちます。これは、不動産や建設コストを管理する上で極めて重要です。データセンターの冷却に使用されるエネルギーは、総エネルギー消費量の大部分を占めるため、データセンターの運用エネルギー使用量に大きな影響を与えます。エネルギー効率を向上させることは、企業の持続可能性の目標に合致し、運用コストを削減します。高密度でワークロードを管理する必要性と経済的メリットが相まって、ハイパースケールデータセンターがデータセンター冷却水分配ユニット市場で最も有望なセグメントとして浮上する状況が生まれています。

予測期間中、データセンター冷却水分配ユニット市場で最大のシェアを占めるのは北米と予想されます。特に米国は、ハイパースケールデータセンターの開発と運用におけるグローバルリーダーであり、大手クラウドプロバイダー、AIリーダー、コロケーション企業が新しい施設に数十億ドルを投資しています。このような新しいデータセンターでは、従来の空冷の限界を超える50kWを超える高密度のサーバーラックが採用されることが多いため、このような大規模な投資は重要な成長促進要因となっています。そのため、液冷ソリューションが不可欠となっています。AI、ハイパフォーマンス・コンピューティング(HPC)、その他の要求の厳しいワークロードによって発生する大きな熱負荷を管理する上で、冷却液分配ユニットは重要なコンポーネントです。クーラント・ディストリビューション・ユニットのトップメーカーが存在し、地域のサプライチェーンが強固であることが、北米の主導的地位を確固たるものにしています。

持続可能性とエネルギー効率への強い関心も北米市場を牽引しています。データセンター事業者は、企業がESG(環境、社会、ガバナンス)目標に取り組み、規制が厳しくなるにつれて、エネルギー効率の改善と二酸化炭素排出量の削減を求める圧力が高まっています。冷却はデータセンターで最もエネルギーを消費する部分であり、冷却液分配ユニットによって実現される液冷ソリューションは、従来の方法と比較してエネルギー消費を大幅に削減することができます。これにより、電力使用効率(PUE)スコアが低下し、運用コストが大幅に削減されるため、経済的な観点から冷却水分配ユニットへの投資が正当化されます。この地域の成熟した市場ダイナミクスは、信頼性の高いサプライチェーン、多くの大手メーカー、高い技術革新によって、この成長をさらに後押しします。このような技術的ニーズ、経済的メリット、有利な市場環境の組み合わせにより、データセンター用冷却水分配ユニット市場における北米のリーダーシップは確実なものとなっています。

2024年10月、シュナイダーエレクトリックは、ハイパフォーマンスコンピューティングシステム向けの高度な液体冷却を専門とする企業であるMotivair Corporationの支配権を取得する契約を締結しました。この買収により、シュナイダーエレクトリックはデータセンター冷却ソリューションの製品ポートフォリオと専門知識を拡大しました。

2024年11月、Vertiv Group Corp.はVertiv CoolChip CDU 2300kWモデルとVertiv CoolChip CDU 350kWモデルを発売しました。Vertiv CoolChip CDU 2300kWは、ハイパースケールデータセンターやコロケーションデータセンター向けに設計された大容量の液液冷却分配ユニットで、インフラスペースとコストを削減しながら2.3MWの冷却を実現します。Vertiv CoolChip CDU 350kWは、直接チップを冷却する液-気ソリューションです。設備用冷水を必要とせず、350kWの冷却能力を提供するため、既存または改修インフラへの導入が容易かつ迅速になります。

データセンター冷却水分配ユニット市場の主なプレーヤーは以下のとおりです。

Schneider Electric (France)

Shenzhen Envicool Technology Co., Ltd. (China)

Lenovo.(China)

Vertiv Group Corp. (US)

Super Micro Computer, Inc. (US)

Rittal GmbH & Co. KG (Germany)

Delta Electronics, Inc. (Taiwan)

LITE-ON Technology Corporation. (Taiwan)

Trane. (Ireland)

nVent.(US)

STULZ GMBH (Germany)

KAORI HEAT TREATMENT CO., LTD.(Taiwan)

DCX Liquid Cooling Systems (Poland)

COOLIT SYSTEMS (Canada)

LiquidStack Holding B.V. (US)

Boyd. (US)

Hewlett Packard Enterprise Development LP (US)

FläktGroup (Germany)

Munters Group AB (Sweden)

NIDEC CORPORATION (Japan)

Shanghai Venttech Refrigeration Equipment Co.,Ltd. (China)

Chilldyne, Inc. (US)

Nautilus Data Technologies. (US)

【目次】

はじめに

26

研究方法論

30

要旨

38

プレミアムインサイト

41

市場概要

44

5.1 市場ダイナミクス DRIVERS- 高密度AIおよびHPCワークロードの成長- モジュール型およびエッジ型データセンターの需要- 持続可能性およびエネルギー効率の義務化 RESTRAINTS- 高額な設備投資- レガシーデータセンターインフラとの互換性 OPPORTUNITIES- 廃熱回収システムとの統合- ナノ流体および次世代クーラントの革新- AIベースの冷却制御および予測最適化 CHALLENGES- 精密制御およびフロー管理の複雑さ- 多様な冷却アーキテクチャとの統合

業界動向

49

6.1 ポーターのファイブフォース分析 新規参入の脅威 代替品の脅威 買い手の交渉力 サプライヤーの交渉力 競合ライバルの激しさ

6.2 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

6.3 バリューチェーン分析 原材料サプライヤー コンポーネントメーカー システムアッセンブラー/冷却剤分配ユニットメーカー OEM/システムインテグレーター 最終用途

6.4 エコシステム分析

6.5 技術分析 主要技術 – D2C (Direct-to-Chip Liquid Cooling) – 二相液冷 副次的技術 – 液浸冷却システム – リアドア熱交換器 (RDHx) 副次的技術 – 先進サーマルインターフェイス材料 – サーマルインターフェイス材料 (TIMs)

6.6 ケーススタディ分析 データセンターにおけるサーバーレベルの熱管理に対する冷却剤分散設計の影響- 目的- 解決策 直接-TO-CHIP データセンター冷却のための液体-空気冷却剤分散ユニットのコミッショニング- 目的- 解決策

6.7 特許分析方法

6.8 価格分析 データセンター用液浸冷却液の平均販売価格動向(地域別)(2024年 データセンター用冷却液分配ユニットの平均販売価格動向(主要メーカー別)(2024年 データセンター用冷却液分配ユニットの平均販売価格動向(タイプ別)(2024年

6.9 規制の動向 規制機関、政府機関、その他の組織

6.10 2025年の主要会議・イベント

6.11 顧客ビジネスに影響を与えるトレンド/混乱

6.12 世界のマクロ経済見通し GDP

6.13 投資と資金調達のシナリオ

6.14 2025年米国関税導入の影響

6.15 主要関税率

6.16 価格影響分析

6.17 国・地域への影響 米国 欧州 アジア太平洋地域

6.18 最終用途産業への影響

6.19 AI/ジェネレーティブAIの導入による影響 AIインフラによる熱負荷の急増 AIで強化された冷却水分配ユニットのインテリジェンスと制御 予知保全と故障検出 冷却水分配ユニットの設計とシミュレーション dcimの統合とスマート冷却オーケストレーション AI需要に沿った冷却水分配ユニットの市場機会

データセンター用冷却水分配ユニット市場、タイプ別

81

7.1 導入

7.2 列内冷却水分配ユニット 高密度データセンターの成長を支える、目標効率による省スペース冷却ソリューション

7.3 インラック冷却液分配ユニット 高密度データセンターにおける高精度フロー制御のためのラック一体型冷却

7.4 ファシリティ・ディストリビューション・ユニット ファシリティ規模の液冷データセンター向け大容量冷却インフラ

データセンター用冷却液分配ユニット市場、冷却タイプ別

87

8.1 導入

8.2 直接チップ冷却 コンパクトな冷却アーキテクチャが高密度ラックへの統合を加速

8.3 液浸冷却 高密度計算環境への導入を加速する液浸冷却アーキテクチャ

データセンター用冷却液分配市場:最終用途別

92

9.1 導入

9.2 マルチテナント高密度環境で柔軟な冷却を可能にするコロケーション・プロバイダー

9.3 採用を加速する企業のハイブリッド冷却移行

9.4 ハイパースケールデータセンターの液浸およびチップ直 接アーキテクチャが需要を加速

データセンター用冷却水分配ユニット市場、プロセス別

98

10.1 導入

10.2 液浸および直接液冷技術の採用が増加する液対液冷却剤分配ユニット

10.3 エッジコンピューティングとコロケーション施設における柔軟性とモジュール式冷却のニーズが高まる液-空冷分配ユニット

データセンター用冷却液分配ユニット市場、容量別

99

11.1 導入

11.2 エッジコンピューティングとIoTの拡大が市場を牽引する小規模冷却水分配ユニットの台頭

11.3 ハイブリッドITとクラウドファースト戦略の採用が増加する中規模冷却配水ユニット

11.4 AI処理、クラウドの拡張、極限の冷却能力を必要とするHPCワークロードへの需要が高まる大規模冷却水分配ユニット

データセンター用冷却水分配ユニット市場、データセンタータイプ別

101

12.1 はじめに

12.2 中小規模データセンター エッジデータセンターの採用増加、中小企業によるクラウドサービス、モジュール型データ センターの導入増加

12.3 大規模データセンター ハイパースケールクラウドプロバイダーの成長、AI主導のワークロード、 5Gネットワークの拡張が市場成長を牽引

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:CH 9559

- スコッチヨーク式空気圧アクチュエータの世界及び日本市場2026年:種類別(複動式、単動式)

- 高電圧PTCヒーターの世界及び日本市場2026年:媒体別(空気式高電圧PTCヒーター、水式高電圧PTCヒーター)

- 綿棒の中国市場:竹木綿、紙綿、その他

- 世界のナトリウム2-メルカプトベンゾチアゾール市場

- 塩化トリメチルヘキサデシルアンモニウムの世界市場

- タルトロン酸の世界市場

- プラスチック不使用型洗剤の世界市場(2026~2033):市場規模、シェア、動向分析

- PCBフォトイメージャブルソルダーレジストインクの世界市場2025:種類別(スクリーン印刷式、静電スプレー式、その他)、用途別分析

- チオメトキサムの世界市場

- 世界の電子臨床アウトカム評価ソリューション市場(2025 – 2033):提供形態別、アプローチ別、エンドユーザー別、地域別分析レポート

- コーディエライト触媒担体の世界及び日本市場2026年:種類別(標準肉厚基板(6~8ミル)、薄肉基板(4~6ミル)、極薄肉基板(4ミル以下))

- スポーク型ロードセルの世界及び日本市場2026年:種類別(4本スポーク、8本スポーク、シングル/ダブルスポーク)