世界の電池技術市場(2025 – 2030):種類別、リチウムイオン電池種類別、リチウムイオン電池種類別分析レポート

市場概要

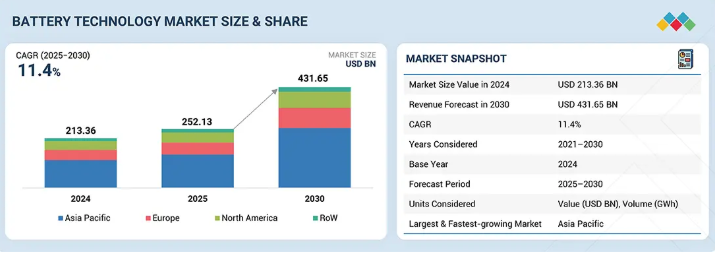

世界のバッテリー技術市場は、2025年の2,521億3,000万米ドルから2030年には4,316億5,000万米ドルに成長し、年平均成長率は11.4%となる見込みです。成長の原動力は、EVの普及、再生可能エネルギーの統合、効率的なストレージの需要です。リチウムイオン電池、固体電池、フロー電池、ナトリウムイオン電池の進歩により、エネルギー密度、充電速度、ライフサイクル性能が向上。材料、リサイクル、デジタル管理の革新は、サプライチェーンの問題に対処しながら効率を向上させます。脱炭素化目標の実施により、電池技術はクリーンモビリティ、強靭なエネルギーシステム、次世代エレクトロニクスの鍵として浮上しています。

主要項目

タイプ別

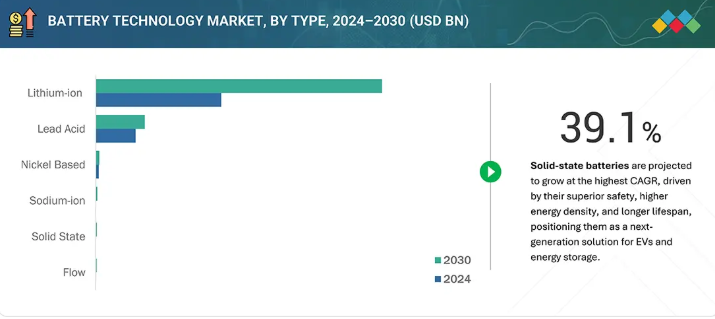

市場は、リチウムイオン電池、固体電池、鉛電池、フロー電池、ニッケル系電池、ナトリウムイオン電池に区分されます。リチウムイオン電池は、EVの拡大、民生用電子機器、系統用蓄電が普及の原動力となっています。ソリッドステートバッテリーは、より高い安全性、エネルギー密度、ライフサイクルの利点で勢いを増しています。鉛蓄電池は自動車やバックアップ電源に不可欠であり、フロー電池は大規模で長時間の蓄電用として台頭しています。ニッケルベースの電池は産業用およびハイブリッド車のニーズに対応し、ナトリウムイオン電池は多様な用途向けの費用対効果が高く持続可能な代替品として注目を集めています。

地域別

電池技術市場はアジア太平洋地域が最速の成長を記録すると予測されています。中国、日本、韓国、インドにおける急速な工業化と政府主導のクリーンエネルギーおよび電化イニシアティブに支えられ、電気自動車、大規模な再生可能エネルギー貯蔵、民生用電子機器の需要が増加しているためです。

競争状況

Contemporary Amperex Technology Co., Limited (CATL)、LG Energy Solution、BYD Company Ltd.、Samsung SDIなどの大手企業は、市場での存在感を高め、自動車、エネルギー貯蔵、家電の各分野で高まる高度なバッテリーソリューションの需要に対応するため、製品の革新、戦略的パートナーシップ、生産能力の拡大など、有機的・無機的な成長戦略を採用しています。

電池技術市場は、効率的なエネルギー貯蔵、輸送の電動化、再生可能エネルギーシステムとの統合に対する需要の高まりに牽引され、今後10年間で着実に成長すると予測されています。電気自動車、送電網インフラ、民生用電子機器への採用が加速しており、先進電池はクリーンモビリティを実現し、エネルギー回復力を強化し、産業全体の持続可能性目標を支える基盤技術として位置付けられています。

顧客の顧客に影響を与えるトレンドと破壊

バッテリー技術市場における消費者ビジネスへの影響は、進化するエネルギーニーズと加速する産業転換から生じています。自動車、再生可能エネルギー、家電、産業部門は、効率、エネルギー密度、ライフサイクル性能が重要な優先課題である先進バッテリーの主要ユーザーです。電動化、再生可能エネルギーの統合、持続可能なエネルギーソリューションへの世界的なシフトは、エンドユーザーの運用性能とコスト効率を直接高めます。これらの要因が次世代電池の需要を促進し、市場の長期的な成長軌道を形成しています。

市場エコシステム

バッテリー技術市場で事業を展開する主要企業は、Contemporary Amperex Technology Co. (中国)、LG Energy Solution (韓国)、パナソニックホールディングス株式会社 (日本)、BYD Company Ltd. (中国)、SAMSUNG Technology Co. (中国)、SAMSUNG SDI(韓国)。これらの企業は、包括的な製品ポートフォリオを誇り、強力な地理的足跡を残しています。この市場のプレーヤーは、足場を固めるために提携や拡張を含む様々な成長戦略を採用しています。バッテリー技術のエコシステムは複数の参加者で構成され、それぞれが先進的なバッテリーソリューションの開発、製造、世界展開において重要な役割を果たしています。

地域

予測期間中、世界のバッテリー技術市場で最も成長する地域はアジア太平洋地域

アジア太平洋地域は、電気自動車の普及拡大、再生可能エネルギーの急速な統合、エネルギー貯蔵ソリューションの旺盛な需要に牽引され、世界のバッテリー技術市場を支配すると予想されます。クリーンエネルギー、電化、産業のデジタル化を推進する政府のイニシアチブが展開を加速。中国、日本、韓国、インドなどの主要経済国が最前線にあり、リチウムイオン電池、固体電池、ナトリウムイオン電池、フロー電池の進歩を活用して、持続可能性、性能、サプライチェーンの回復力を複数の分野で強化しています。

主要企業・市場シェア

バッテリー技術市場 企業評価マトリックス

バッテリー技術市場のマトリックスでは、Contemporary Amperex Technology Co., Limited(CATL)(スター)が、強力なグローバルプレゼンスと、リチウムイオン電池と新興のナトリウムイオン電池にまたがる包括的なポートフォリオでリードしており、電気自動車とエネルギー貯蔵システム全体での大規模な採用を可能にしています。SK Innovation Co. (新興リーダー)は、革新的なリチウムイオンソリューションと次世代固体技術への投資拡大で勢いを増しています。CATLは、規模、多様な製品、確立されたグローバル・パートナーシップによって優位に立ちますが、SK Innovationは、リーダーズ・クワドラントに向けて前進する強い成長の可能性を示しています。

主要市場プレーヤー

LG Energy Solution

Samsung SDI

Panasonic Holdings Corporation

BYD

CATL

最近の動き

2025年3月:Factorial社(米国)は、バッテリー開発を劇的に加速するAI搭載デジタルツインプラットフォームGammatronを発表。わずか2週間のラボデータから長期性能を予測し、急速充電、サイクル寿命、電解液配合を最適化することで、ラボから道路までのイノベーションを加速。

2025年5月:プロロジウム・テクノロジー(台湾)は日本の九州電力と提携し、建設機械用24Vリチウムセラミックバッテリーモジュールを共同開発。この提携は、プロロジウムの世界的なクリーンエネルギー戦略を推進し、産業分野全体に持続可能なソリューションを拡大することを目的としています。

2025年5月:Contemporary Amperex Technology Co., Limited(中国)は、Entry/Exit System (EES) Europe 2025で世界初の9MWh超大容量蓄電システムTENER Stackを発表。この製品は、高密度で柔軟性があり、輸送可能なエネルギー貯蔵ソリューションに対する世界的な需要の高まりに対応するために導入されました。ユーティリティ企業、開発者、産業ユーザーをターゲットとしたTENERスタックは、スペース利用、エネルギー効率、コストパフォーマンスの大幅な向上を実現します。AIデータセンターや産業用電化など、さまざまなアプリケーションをサポートします。

2025年4月:LGエナジーソリューション(韓国)は、クローズドループ型バッテリーリサイクルシステムを強化し、欧州におけるバリューチェーン競争力を強化するため、フランスの金属リサイクル企業Derichebourg Multiservicesと合弁会社を設立。フランス北部のブリュイエール=シュル=オワーズに前処理施設を設立し、黒色マスを抽出。2026年着工、2027年操業開始予定。

2025年4月:CALB(中国)は2025年ESIEサミットで最新のエネルギー貯蔵技術を発表し、392Ahセルと6.25MWh液冷コンテナシステムの世界量産化を発表。また、314Gen2.0超ロングサイクルセルと640Ah大容量セルを発表し、先進的で信頼性の高い高性能エネルギー貯蔵ソリューションの幅広いポートフォリオを紹介。

【目次】

はじめに

31

研究方法論

36

要旨

49

プレミアムインサイト

52

市場概要

56

5.1 はじめに

5. 2 市場ダイナミクスの推進要因 – EV 販売の拡大 – 電気自動車における LFP 化学の採用拡大 – バッテリーを動力源とする物流機器の利用拡大がリチウムイオン電池の普及を後押し – 研究開発投資の増加が固体電池の進歩を加速 – 持続可能なエネルギー貯蔵ソリューションに対する需要の高まり – 制約要因 – 使用済みリチウムイオン電池のリサイクル管理への課題 – 固体電池は製造コストが高いという課題 使用済みリチウムイオン電池のリサイクルと管理における課題 ・ 固体電池の高い製造コスト ・ フロー電池の標準化と商業化のハードル 事業機会 エネルギー貯蔵システムの拡大と再生可能エネルギーの統合がリチウムイオンの成長を促進 – ナトリウムイオン技術の進歩 – リチウムイオンの生産コストの低下 – 医療機器における固体電源の革新 – 住宅用エネルギー貯蔵需要の増加がフロー電池の成長に貢献 課題 – 欧州と北米における中国製EVに対する貿易関税 – 財務リスクと市場の不安定性 – 固体電池の複雑でコストのかかる製造プロセス – 限られた応用範囲が鉛蓄電池の成長を制限

5.3 バリューチェーン分析

5.4 エコシステム分析

5.5 価格分析 リチウムイオン電池の平均販売価格動向(2021~2033年) 主要プレーヤー別リチウムイオン電池パックの価格範囲(2024年) LFP電池とNMC電池の平均販売価格動向(2021~2024年) 地域別リチウムイオン電池の平均販売価格動向(2021~2024年) 固体電池の価格範囲(2024年) 地域別固体電池の価格範囲(2024年) 主要プレーヤーが提供するフロー電池の指標価格(2024年

5.6 リチウムイオン電池産業に関する主要洞察 トップリチウム生産国 リチウムイオン電池製造能力(国別)、2022年対2025年対2030年 現在稼働中および今後稼働予定のギガファクトリー一覧

5.7 顧客ビジネスに影響を与えるトレンド/混乱

5.8 投資と資金調達のシナリオ

5.9 技術分析 主要技術 – リチウムシリコン電池 – リチウム硫黄電池 – 空気亜鉛二次電池 副次的技術 – 液体金属電池 – フライホイール電池 副次的技術 – 燃料電池 – スーパーキャパシタ

5.10 ポーターのファイブ・フォース分析 供給者の交渉力 買い手の交渉力 新規参入の脅威 代替品の脅威 競合ライバルの激しさ

5.11 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.12 ケーススタディ分析 トヨタ・マテリアルハンドリング、鉛蓄電池をリチウムイオン技術に置き換えることで機器のダウンタイムを削減 ジョージア工科大学の研究者、固体電池の製造コストを削減する低融点セラミック電解質を開発 サムスン電子、樹状突起を抑制し固体電池の寿命と安全性を改善する銀-炭素複合材を試験 レッドフロー、CO2 排出量を削減するフロー電池をオプタス・テレコミュニケーションズに提供

5.13 貿易分析 輸入シナリオ(HSコード850650) 輸出シナリオ(HSコード850650)

5.14 特許分析

5.15 主要会議とイベント(2025~2026年

5.16 規制情勢 規制機関、政府機関、その他の組織の規格

5.17 AI/ジェネAI導入の影響 AIが電池技術市場に与える影響 トップのユースケースと市場の可能性

5.18 2025年米国関税導入の影響 主要関税率の価格影響分析 国・地域への影響-米国-欧州-アジア太平洋地域 用途への影響

電池技術市場、電池タイプ別

115

6.1 はじめに

6.2 拡大する電動モビリティとエネルギー貯蔵の統合が市場成長を牽引するリチウムイオン電池 リチウムイオン電池:タイプ別 – NMC- LFP- LCO- LTO- LMO- NCA リチウムイオン電池:用途別 – EV- エネルギー貯蔵 – 産業用 – 民生用電子機器 – 医療用 – その他の用途

6.3 市場拡大を支える自動車およびバックアップ電源用途での持続的需要 鉛蓄電池, 用途別- 電力・ユーティリティ- 運輸- 産業- 商業・住宅

6.4 ニッケル基電池:産業用および航空宇宙用アプリケーションの増加が市場の普及を強化 ニッケル基電池:電池タイプ別- NiMh- NiCd ニッケル基電池:アプリケーション別- 航空宇宙- 自動車・輸送機器- 家電製品- ヘルスケア- 産業- 海洋- 商業- 住宅- その他のニッケル基電池アプリケーション

6. 5 太陽電池 安全性向上と高エネルギー密度要求が市場発展を促進 太陽電池タイプ別 – 一次電池 – 二次電池 太陽電池容量別 – 20mAh 未満 – 20~500mAh – 500mAh 超 太陽電池用途別 – 民生用電子機器 – 電気自動車 – 医療機器 – エネルギーハーベスティング – ワイヤレスセンサー – パッケージング – その他の用途

6.6 流動電池 増加する再生可能エネルギー導入と長期保存のニーズが成長を加速 流動電池, 電池タイプ別 – 酸化還元型 – ハイブリッド型 流動電池, 素材別 – バナジウム – 亜鉛-臭素 – その他の素材 流動電池, アプリケーション別 – ユーティリティ – 商業・産業用 – EV充電ステーション – その他のアプリケーション

6.7 ソジウムイオン電池:コスト効率の高い代替品と材料の入手可能性の進歩が市場ポテンシャルを押し上げる ソジウムイオン電池:用途別- エネルギー貯蔵- 自動車- 産業用- その他

6.8 新たな電池タイプ リチウムシリコン電池 リチウム硫黄電池

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:SE 7558

- メーターデータ管理システム市場レポート:コンポーネントタイプ(ハードウェア、ソフトウェア、サービス)、ユーティリティタイプ(電力、ガス、水道)、アプリケーション(スマートグリッド、マイクログリッド、エネルギー貯蔵、EV充電、その他)、展開タイプ(クラウドベース、オンプレミス)、エンドユーザー(住宅、商業、産業)、地域別 2024-2032

- 自動車用ガラスルーフの世界市場

- 航空機固定システムの世界市場

- 世界のコーディング&マーキングインク市場

- 人材専門サービスのグローバル市場規模調査:サービス別、展開(オンプレミス)、企業規模(大企業)、エンドユース、地域別予測:2022-2032年

- 4-アミノ-3-フルオロベンゾニトリル(CAS 63069-50-1)の世界市場2020年~2025年、予測(~2030年)

- 世界のクインゾン市場

- ベビー用爪切り市場レポート:製品タイプ別(従来型、電動)、年齢別(3ヶ月未満、4~6ヶ月、6~12ヶ月、12ヶ月以上)、流通チャネル別(スーパーマーケットおよびハイパーマーケット、専門店、オンラインストア)、地域別 2024-2032

- 自動掘削流体モニタリング装置の世界及び日本市場2026年:種類別(ソフトウェアサービス、ハードウェア機器)

- 整形外科再生外科製品の世界市場規模は2033年までにCAGR 3.3%で拡大する見通し

- ドロップパッカーの世界市場

- 機械式人工呼吸器の世界市場展望:2035年までCAGR 4.8%で成長し、72億ドル規模に達すると推定