世界の量子コンピューティング市場規模/シェア/動向分析レポート(2025年~2030年):最適化、シミュレーション、機械学習

市場概要

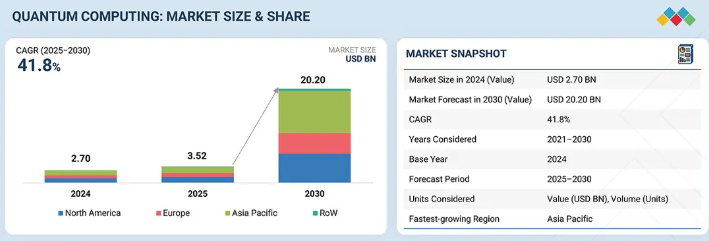

量子コンピューティング市場は、予測期間中の年平均成長率41.8%で、2025年の35.2億米ドルから2030年には202.0億米ドルに達すると予測されています。量子コンピューティング市場の成長パターンは、ハードウェアの急速な進歩、クラウドベースのアクセシビリティの向上、民間部門と公的部門の両方からの投資の増加によって特徴付けられます。市場にプラスの影響を与える主なセグメントは、機械学習、最適化、シミュレーションアプリケーション、参入障壁を低くするクラウドベースの展開などです。政府機関や規制機関が極めて重要な役割を果たしており、米国国家量子イニシアティブ法やEU量子フラッグシップ・プログラムなどのイニシアティブや、アジアにおける同様の戦略が、研究開発資金、人材育成、業界連携を促進しています。こうした取り組みが商業化を加速し、市場の軌道を形成しています。

キーポイント

サービス別

ハードウェアへの投資コストをかけずに量子リソースへのオンデマンドアクセスを提供するサービス分野が最大シェア。QCaaSは、クラウドベースの一般化されたアクセスを可能にすることで、各業界への迅速な導入、イノベーション、競争力強化を促進します。

デプロイメント別

クラウドベースのデプロイメントが最大のシェアを占めると予測されています。クラウドベースのデプロイメントは、急速に進歩するポータブルではないハードウェアを所有することなく、NISQシステムに柔軟にアクセスできるためです。このモデルでは、ユーザーは多様な量子デバイスやシミュレータをリモートで活用できるため、サービスプロバイダーにとって重要な収益源となります。

技術別

超伝導量子ビットは、その成熟度、拡張性、既存の極低温技術との互換性により、量子コンピューティング市場を支配しています。IBM、グーグル、リゲッティによる多額の投資に支えられ、クラウドの普及を促進し、強力なエコシステムを構築することで市場でのリーダーシップを確保しています。

アプリケーション別

量子アルゴリズムが従来の手法と比較して複雑な問題をより迅速かつ効率的に解決できることから、最適化分野が最大の市場シェアを占めると推定されます。アプリケーションは金融、物流、AI、オペレーションズ・リサーチなど多岐にわたり、企業の意思決定強化、業務効率化、コスト削減を支援します。

エンドユーザー産業別

量子コンピューティングをリスクモデリング、取引戦略、資産価格決定、ポートフォリオ最適化に活用する銀行・金融セクターが最大の市場シェアを占めると予想されます。業界の複雑性に対応できる量子コンピューティングは、金融の意思決定を強化する貴重なツールです。

地域別

量子コンピューティング市場が最も急速に成長すると予測されるのはアジア太平洋地域です。中国、日本、韓国、インド、オーストラリアのような国々は、技術的リーダーシップを達成するために、量子の研究開発に積極的に資金を投入しています。

競争環境

量子コンピューティング市場の主要ベンダーは、IBM(米国)、D-Wave Quantum Inc.(カナダ)、Microsoft(米国)、Amazon Web Services(米国)、Rigetti Computing(米国)、IonQ(米国)、QC Ware(米国)、QUANTINUUM(米国)、東芝(日本)、Google(米国)、Intel(米国)など。量子コンピューティング市場のエコシステムにおけるプレーヤーが、製品ポートフォリオの強化、市場シェアの拡大、市場でのプレゼンス拡大のために採用した主な戦略には、主に新製品の発売、パートナーシップ、買収などがあります。

量子コンピューティング産業の主な促進要因は、従来のコンピュータの範囲を超えた複雑な問題を解決するための高度な計算能力に対するニーズの高まりです。ヘルスケア、金融、材料科学などの業界では、創薬、ポートフォリオの最適化、新素材の設計のための量子ソリューションの研究が進んでいます。さらに、世界的なハイテク企業や政府からの投資の増加により、量子コンピューティングの研究、商業化、エコシステム開発が加速しています。

顧客の顧客に影響を与えるトレンドと破壊

超伝導量子ビットやトポロジカル量子ビットなどの技術の出現により、古典的なコンピューティングシステムから量子コンピューティングシステムへの移行が進み、より高度なコンピューティングシステムへの需要が高まっています。量子コンピューティングは、量子センシング、量子イメージング、暗号、通信を可能にします。技術の進歩は、銀行・金融、宇宙・防衛、運輸・物流、ヘルスケア・製薬、エネルギー・電力、化学、学術、政府の各分野におけるセキュリティの需要に拍車をかけています。

主要企業・市場シェア

市場エコシステム

この図は、量子コンピューティング市場の包括的なエコシステムを示しており、コアシステム、プラットフォーム、サービス、隣接技術にまたがるプレーヤーを紹介しています。超伝導量子ビット、トラップイオン、スピンベース・システム、量子アニーラーなど、多様なアプローチと世界的な技術リーダーの貢献が強調されています。また、このフレームワークは、ソフトウェア開発キット、エラー訂正ツール、プロビジョニングサービスなどのサポート要素もマッピングしており、業界の協調的な性質を反映しています。さらに、量子インスパイアード・コンピューティングや暗号技術のような隣接する分野も強調し、より広範なイノベーションが量子技術の商業化とスケーラビリティを支えていることを強調しています。

地域

予測期間中、世界の量子コンピューティング市場で最も成長する地域はアジア太平洋地域

アジア太平洋地域は、政府のイニシアチブ、投資の増加、同地域における産業の急速なデジタルトランスフォーメーションの組み合わせにより、量子コンピューティング市場において最も高い成長率を記録する見込みです。中国、日本、韓国、インド、オーストラリアなどの国々は、量子コンピュータの研究開発に多額の投資を行っており、国家戦略や資金提供プログラムによって、技術的リーダーシップの獲得を目指しています。

量子コンピューティング市場 企業評価マトリックス

新製品の発売、革新的な技術の導入、成長戦略の採用という点で、市場をリードするプレイヤーは☆☆☆☆です。これらのプレイヤーは、幅広いポートフォリオ、革新的な製品の提供、世界的なプレゼンスを有しています。また、バリューチェーン全体を通じてチャネルが確立されています。IBM(米国)はこのカテゴリーに属します。新興リーダーは、競合他社よりも実質的な製品イノベーションを実証しています。量子コンピューティング企業は、複数の製品を市場に投入するため、研究開発への投資を増やしています。ユニークなポートフォリオを持つプレーヤーは少数ですが、研究開発に多額の投資を行っているプレーヤーや、複数の製品や革新的な製品を最近発売したプレーヤーもいます。グーグル(米)はこのカテゴリーに属します。

主要市場プレーヤー

IBM (US)

Amazon Web Services (US)

Microsoft (US)

Rigetti Computing (US)

D-Wave Quantum Inc. (Canada)

Intel (US)

Google (US)

Toshiba (Japan)

Quantinuum (US)

QC Ware (US)

lonQ (US)

最近の動向

2025年8月:D-Waveは、量子人工知能(AI)と機械学習(ML)のイノベーションを加速させることを目的とした新しいリソース群の立ち上げを発表。このリリースには、オープンソースの量子AIツールキットと実証プロジェクトが含まれます。現在ダウンロード可能なツールキットは、開発者が量子コンピューティングを現代のMLアーキテクチャにシームレスに統合することを可能にします。付属のデモでは、開発者がD-Wave™量子プロセッサーを使用して簡単な画像を生成する方法を紹介しています。

2025年5月: QphoX社、リゲッティ社、英国国立量子コンピューティングセンター(NQCC)は、2025年5月に量子プロセッサー向けのマルチチャンネル光読み出し技術の発展に焦点を当てた共同研究を発表しました。このプロジェクトは、QphoXのマイクロ波-光変換技術を拡張することにより、Rigettiの9量子ビットNovera量子プロセッサユニット(QPU)の全ての量子ビットの光読み出しを可能にすることを目的としています。このアプローチは、従来のマイクロ波アンプと同軸配線を光ファイバーに置き換えるもので、超伝導量子コンピュータのスケーリングにおける重要なボトルネックである極低温システムの熱負荷を大幅に軽減します。

2025年1月:マイクロソフトは、量子コンピューティング時代の到来に備えるための「Quantum Ready Program」を2025年初頭に開始しました。このプログラムは、量子コンピューティングがもたらす変革の可能性をナビゲートするためのツール、洞察、戦略を企業や政府のリーダーに提供することを目的としています。

2024年8月:IBMの量子安全暗号アルゴリズムが、NISTによる初のポスト量子暗号標準の一部として正式に発表。3つの新しい標準のうち、IBMのML-KEM(CRYSTALS-Kyber)とML-DSA(CRYSTALS-Dilithium)は業界パートナーと共同で開発され、SLH-DSA(SPHINCS+)はIBMの研究者が共同開発しました。これらの標準は、将来の量子コンピュータの脅威からデータを保護するために極めて重要です。IBMは、ポスト量子暗号をリードし続け、量子安全な未来を確実にするために、これらの進歩を自社の製品やサービスに統合していきます。

2023年12月: リゲッティがNovera QPUを発表。この9量子ビットの量子プロセッシングユニット(QPU)は、調整可能なカプラや正方格子設計などの革新的な機能を誇り、より高速な2量子ビット演算と接続性の向上を可能にします。特筆すべきは、Novera QPUがリゲッティ社のFab-1施設で製造されていることで、量子デバイス専用の製造工場で製造された初の商用QPUであることです。

【目次】

はじめに

25

研究方法論

30

要旨

40

プレミアムインサイト

45

市場概要

48

5.1 はじめに

5.2 市場ダイナミクス DRIVERS- 銀行・金融サービス業界における採用の増加- 量子コンピューティング技術への投資の増加- パートナーシップと共同研究の増加 RESTRAINTS- 安定性とエラー訂正の問題 OPPORTUNITIES- 量子コンピューティング技術の技術的進歩- 創薬における量子コンピューティング技術の採用の増加 CHALLENGES- 技術的熟練者の不足- 量子コンピュータの使用に関する物理的課題

5.3 顧客に影響を与えるトレンド/混乱

5.4 価格分析 量子コンピュータの平均販売価格動向(2021~2024年) 量子コンピュータの主要プレイヤー別平均販売価格動向(2024年) 量子コンピュータの地域別平均販売価格動向(2021~2024年

5.5 バリューチェーン分析

5.6 エコシステム分析

5.7 投資と資金調達シナリオ

5.8 技術分析 主要技術- スーパーポジション- 大規模言語モデルワークロード向け量子コンピューティング COMPLEMENTARY TECHNOLOGIES- ハイパフォーマンスコンピューティング- AI ADJACENT TECHNOLOGIES- 量子通信- 量子センシング

5.9 特許分析

5.10 貿易分析 輸入データ(HSコード847180) 輸出データ(HSコード847180)

5.11 主要会議・イベント(2025-2026年

5.12 ケーススタディ分析

5.13 規制ランドスケープ 規制機関、政府機関、その他の機関 標準規格- P1913 – ソフトウェア定義量子通信 – P7130 – 量子技術の定義に関する標準規格 – P7131 – 量子コンピューティングの性能測定基準とベンチマークに関する標準規格

5.14 ポーターのファイブフォース分析 競争の激しさ サプライヤーの交渉力 バイヤーの交渉力 代替品の脅威 新規参入の脅威

5.15 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.16 量子コンピューティング市場におけるAI/GEN AIの影響

5.17 量子コンピューティング市場に対する米国 2025 年関税の影響 主要関税率の価格影響分析 国・地域への影響-米国-欧州-アジア太平洋地域 エンドユース産業レベルの影響

量子コンピューティング市場、オファリング別

84

6.1 導入

6.2 複雑な問題を解決するための効果的なソリューションに対するシステム需要の高まりが市場成長を促進

6.3 量子ハードウェアにおけるアプリケーションソフトウェアの進歩が市場を牽引

6.4 サービス 複雑な問題を解決する能力が市場の成長を促進 QUANTUM COMPUTING AS A SERVICE(QCAAS)- 研究者、物理学者、コンサルティング会社での採用が市場を牽引 コンサルティングサービス- 業界全体で最適化ソリューションの需要が高まり、市場の成長を促進

量子コンピューティング市場、展開別

91

7.1 導入

7.2 オンプレミス型:機密データへの不正アクセスリスクの低減が市場成長を促進

7.3 クラウドベースの容易なアクセスと手頃な価格が市場を牽引

量子コンピューティング市場、用途別

96

8.1 導入

8.2 従来の手法よりも迅速かつ効率的に最適化問題を解決する最適化能力が市場の成長を促進

8.3 複雑な制御システムの最適化に重点を置く機械学習が市場成長を後押し

8.4 量子コンピューティングのシミュレーション能力を強化するためのシミュレーション協力が市場を牽引

8.5 その他のアプリケーション

量子コンピューティング市場、技術別

104

9.1 導入

9.2 低温で動作する超伝導量子ビットが市場を牽引

9.3 政府や民間企業による投資が増加するトラップドイオン

9.4 量子アニーリングがニューラルネットワークの精度向上に応用拡大で需要拡大

9.5 光通信におけるフォトニックネットワークの進歩が市場成長を促進

9.6 その他の技術

量子コンピューティング市場(最終用途産業別

112

10.1 はじめに

10.2 宇宙・防衛分野では安全な通信方法と高速運用の開発が市場を牽引

10.3 銀行・金融:取引軌道を最適化するアプリケーションの拡大が市場成長を促進

10.4 新薬開発のスピードアップが需要を押し上げる医療・製薬分野

10.5 エネルギー・電力分野 費用対効果の高いエネルギー利用ニーズの高まりが市場成長を促進

10.6 化学 大規模化学プロセスの最適化能力が市場を牽引

10.7 運輸・物流 荷物と商品の追跡能力向上が市場成長を促進

10.8 政府による安全保障、防衛、研究の推進が市場を牽引

10.9 技術大手と大学間のパートナーシップの拡大が市場に利益をもたらす学術研究

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:SE 5490

- (2-シアノエチル)-ジエトキシメチルシラン(CAS 1186-11-4)の世界市場2020年~2025年、予測(~2030年)

- 世界のマルチプレックスアッセイ市場規模/シェア/動向分析レポート(2025年~2031年):研究開発、診断

- プラスチックリサイクル用選別機市場:グローバル予測2025年-2031年

- 電子ガラス布用織機の世界及び日本市場2026年:種類別(エアジェット織機、レーピア織機)

- スマート型街路灯ポールゲートウェイの世界及び日本市場2026年:種類別(5G、4G)

- PVC用カルシウム・亜鉛安定剤の世界及び日本市場2026年:種類別(液体、粉末)

- 世界の通信ネットワークインフラ市場(2026年~2033年):インフラストラクチャ種類別(無線ネットワークインフラ、固定ネットワークインフラ、コアネットワークインフラ)、コンポーネント別、ネットワーク技術別、エンドユーザー別、地域別

- ウェアラブル健康機器の世界市場規模は2033年までにCAGR 11.0%で拡大する見通し

- 世界のターボプロテインスキマー市場

- リチウムイオンセパレーターの世界市場

- 世界のブチルアルデヒド市場規模(2024年~2030年):化学中間体、ゴム促進剤、合成樹脂、可塑剤、その他

- リテールプラットフォームの世界市場規模は2030年までにCAGR 19.5%で拡大する見通し