世界のグリーンデータセンター市場(2025 – 2030):インフラ別、ソフトウェア別分析レポート

市場概要

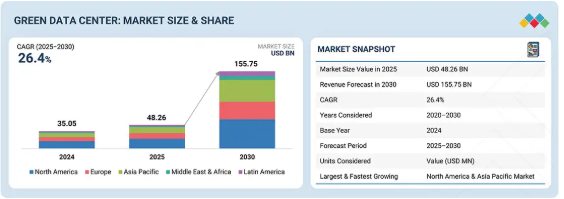

グリーンデータセンター市場は、年平均成長率26.4%で、2025年の482億6,000万米ドルから2030年には1,557億5,000万米ドルに達すると予測されています。世界のグリーンデータセンター市場は、エネルギーコストの上昇、厳しい持続可能性規制、二酸化炭素削減に対する企業のコミットメントを背景に、勢いを増しています。先進的なグリーン冷却、再生可能エネルギーの統合、効率的な電力管理により、事業者は環境目標を達成しながら運用コストを削減できます。ESGの義務付けや政府のインセンティブが高まる中、グリーンデータセンターは、コンプライアンスとコストの最適化を求める企業にとって戦略的な選択肢となっています。効率性と耐障害性を組み込むことで、デジタルインフラの持続可能なバックボーンとして長期的な価値を提供します。

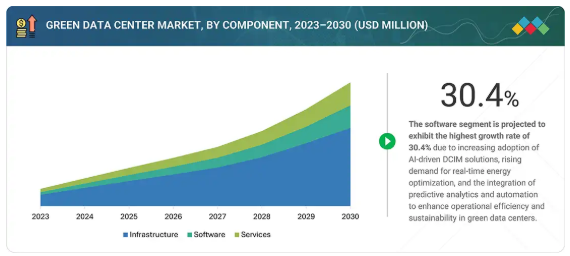

コンポーネント別

AIワークロードの導入拡大により、これまでにないエネルギー需要が発生し、高度な冷却システムのニーズが高まっています。グリーンデータセンター市場で最も大きな売上を占めているのはインフラ部門です。

AIを活用したDCIM、予測分析、自動化ツールの採用が増加しており、オペレータが効率性、持続可能性、リアルタイムのリソース管理を最適化することで、ソフトウェアの成長が加速しています。

データセンターの規模・容量別

大規模データセンターおよびハイパースケールデータセンターは、大規模なコンピュート統合に対する需要の高まり、グローバルネットワークを大規模に相互接続する必要性、再生可能エネルギーの長期電力購入契約を確保する能力によって牽引されています。また、その規模により、多数のラックにまたがる高度な液体冷却、メガワット規模のモジュール式UPSシステム、インテリジェントな自動化の導入が可能になり、リソース集約型のエンタープライズおよびAIワークロードを効率性と耐障害性でサポートするために不可欠となっています。

データセンタータイプ別

クラウドおよびハイパースケールセンターは、マルチリージョン展開のニーズ、高密度コンピューティング、液体冷却とAI主導のエネルギー最適化の統合により、採用をリードしています。

コロケーションとエンタープライズ・データセンターは、運用の柔軟性とコスト効率に重点を置き、予測保守、再生可能エネルギーの調達、進化するビジネス・ワークロードに対応したモジュール式の拡張を採用しています。

エンタープライズデータセンター

小売およびeコマース企業は、AIを活用したパーソナライゼーション、リアルタイム分析、オムニチャネル運営をサポートするため、データセンターの容量を急速に拡張しており、この分野の成長を牽引しています。

BFSI部門は、厳格なコンプライアンス、高頻度取引、安全なトランザクション処理要件に牽引され、エンタープライズ・データセンターで最も大きなシェアを占めています。

地域別

アジア太平洋地域は、中国のカーボンニュートラル目標、日本の再生可能エネルギーによるデータセンターへの取り組み、インドの政府支援によるグリーンインフラプログラムなどが牽引し、年平均成長率29.8%と最も高い成長が見込まれています。

競争環境

主要市場プレーヤーは、パートナーシップや投資を含む有機的・無機的戦略を採用しています。例えば、Schneider Electric、Vertiv、Eaton、Daikin、ABBは、効率的なPDU、AIエネルギー監視、グリーン冷却インフラストラクチャなど、持続可能なデータセンターソリューションに対する需要の高まりに対応するため、契約や提携を結んでいます。

グリーンデータセンター市場は、厳しい持続可能性規制、エネルギーコストの上昇、回復力があり効率的なインフラへのニーズの高まりなどを背景に、大きく拡大する見通しです。企業データセンターでは、高度な冷却、再生可能エネルギーの統合、インテリジェントな電源管理を組み込んだグリーンソリューションの採用が進んでおり、運用効率の向上と環境負荷の低減が図られています。ESG指令の強化と持続可能性の重視により、グリーンデータセンターはデジタルトランスフォーメーションの戦略的基盤として位置付けられています。

このセクションでは、顧客のビジネスに影響を与える重要なトレンドと破壊を取り上げ、新興テクノロジーと新しいユースケースへの収益モデルのシフトに焦点を当てています。また、ハイパースケールおよびクラウドプロバイダー、コロケーションおよびデータセンター事業者、政府および公共部門など、主要な顧客セグメントの優先事項の変化を強調しています。持続可能な冷却インフラ、ネット・ゼロ・カーボン・エミッション、PUEの削減、ブランド評価の向上など、顧客の戦略的な要請を測定可能な成果に結びつけます。

推進要因 AIワークロードがグリーン・データセンター・ソリューションの採用を促進

AIワークロードの増加は、高密度サーバーが持続可能な冷却および電力ソリューションを必要とするため、グリーンデータセンターの採用を加速します。事業者は、高度な液体冷却システムとAIに最適化されたエネルギー・システムを導入して、消費量の削減とパフォーマンスの向上を図っています。シュナイダーエレクトリックが2024年12月に発表した液冷AIクラスタ設計は、持続可能なイノベーションがAI対応施設のスケーラビリティと効率性をいかに促進するかを例証するものです。

抑制要因:グリーンデータセンターの普及を遅らせる初期費用の高さ

持続可能なインフラを導入するには、液体冷却、再生可能エネルギーの統合、低炭素材料など、コストのかかる技術が必要になるため、先行投資費用が高いことがグリーンデータセンター市場の大きな阻害要因となっています。2024年6月、Vertivは、液体冷却だけでも導入コストに数百万ドルかかることを強調しました。

チャンス 設備導入を加速するプレハブ・グリーン・モジュール

プレハブ型グリーンモジュールは、迅速な導入、予測可能な効率性、環境への影響の低減を可能にすることで、グリーンデータセンター市場に大きなチャンスをもたらします。シュナイダーエレクトリックの2025年6月発表のEcoStruxureポッドデータセンターは、この変化を浮き彫りにしています。モジュール式の構築により、ベンダーはスケーラブルで標準化されたソリューションを提供しながら、バンドルサービスやアップグレードを通じて継続的な収益を得ることができます。

課題 ベンダーのコンプライアンスを複雑にする地域的な政策の分断

エネルギー、排出量、報告に関する要件は地域によって大きく異なるため、政策の断片化はグリーンデータセンター市場にとって重大な課題となります。EUの2024年11月指令では詳細な測定基準が義務付けられていますが、米国では州レベルで規則が分断されたままであるため、コンプライアンスが複雑化し、コストがかさみます。ベンダーは、持続可能でリスクのない成長を確保するために、適応性の高いフレームワーク、柔軟な報告ツール、積極的な監視を採用する必要があります。

グリーンデータセンター市場のエコシステムは、電力・エネルギーインフラ、冷却・熱管理、監視・コンプライアンスソフトウェア、持続可能なコンサルティングサービスで構成されています。これらは、回復力のある電気システム、高度な冷却、リアルタイムのESGレポート、戦略的ガイダンスを提供し、組織が持続可能なネットゼロ対応データセンターを設計、運用、最適化できるようにする統合フレームワークを形成します。

グリーンデータセンター市場、コンポーネント別

グリーンデータセンター市場では、インフラが最大の市場シェアを占めており、ベンダーやソリューションプロバイダーにとって、エネルギー効率の高い持続可能なシステムを提供する大きな機会となっています。再生可能エネルギー、モジュール型UPS、PDU、グリーン・クーリングを組み込むことで、事業者はコストと排出量を削減しながら、高度な冷却ソリューションとインテリジェントなエアフロー・ソリューションを導入して信頼性を向上させ、熱管理を最適化し、全体的な環境パフォーマンスを強化することができます。

グリーンデータセンター市場:データセンター規模・容量別

大規模およびハイパースケールデータセンター(50MW以上)は、クラウドプラットフォーム、AIワークロード、グローバルアプリケーションのバックボーンとして機能し、グリーンデータセンター市場で最大の市場シェアを占めています。ベンダーやソリューション・プロバイダーは、モジュール式の高効率電源システム、拡張可能な液体およびハイブリッド冷却、排出量可視化のためのモニタリング・ソフトウェアを提供することで、事業機会を獲得することができます。ハイパースケールオペレーターや再生可能エネルギープロバイダーとの戦略的パートナーシップにより、持続可能で高性能な運用を大規模に行うことがさらに可能になります。

グリーンデータセンター市場:データセンタータイプ別

クラウドおよびハイパースケールデータセンターがグリーンデータセンター市場で最大の市場シェアを占めており、グローバルデジタルインフラストラクチャの持続可能な変革を推進しています。再生可能エネルギー、高度な冷却、高効率の電力システムを採用することで、これらの施設は環境への影響を最小限に抑えながら、大規模なパフォーマンスを実現します。ベンダーやソリューションプロバイダーは、モジュール式で拡張可能なソリューションを提供し、世界的な低炭素、レジリエント、持続可能な運用を促進する戦略的パートナーシップを構築することで、大きなビジネスチャンスを引き出すことができます。

グリーンデータセンター市場(エンタープライズデータセンター別

BFSIは、取引、決済、リスクシステムを管理するために、安全で信頼性が高く、持続可能なインフラを必要とするため、エンタープライズデータセンターで最大の市場シェアを占めるでしょう。グリーンデータセンターは、BFSI機関がコンプライアンス、データプライバシー、ESGの整合性を確保しながら、効率的なサーバー、仮想化、高度な冷却によって電力使用量を削減することを可能にします。ベンダーやソリューション・プロバイダーは、金融部門のデジタル・トランスフォーメーションをサポートする、拡張性があり、エネルギー効率が高く、コンプライアンスに準拠したソリューションを提供する機会を得ることができます。

アジア太平洋地域は、グリーンデータセンター市場の予測期間中に最も高いCAGRを記録する見込みです。アジア太平洋地域は、持続可能性の義務化、デジタルワークロードの増加、エネルギー効率の向上を背景に、グリーンデータセンター開発のグローバルリーダーに急成長しています。事業者は、モジュール式電源、高度な冷却、統合型AIモニタリングを採用して消費量を削減する一方、大規模な太陽光発電、風力発電、水力発電の採用により二酸化炭素排出量を削減しています。液冷システムとエネルギー再利用システムは、多様な気候や密集した都市ハブにおける耐障害性を強化します。

グリーンデータセンター市場のマトリックスでは、シュナイダーエレクトリック(スター)が、市場での強力なプレゼンスと、電力、冷却、デジタルエネルギー管理を網羅する広範なポートフォリオでリードしており、エンタープライズおよびハイパースケール環境での大規模な導入を可能にしています。Carrier(Emerging Leader)は、持続可能な運用のために調整された革新的でエネルギー効率の高い冷却システムで勢いを増しています。シュナイダーエレクトリックが大規模なグローバル展開を推進する一方で、キャリアはリーダーズ・クワドラントに向けて着実に前進しています。

2025年7月 OkloとVertivは、米国のハイパースケールデータセンターおよびコロケーションデータセンター向けの高度な電源および熱管理ソリューションの共同開発で提携。このパートナーシップは、Okloの先進的な原子力発電所とVertivの冷却および電源システムを活用し、エネルギー効率を高め、弾力性のあるAIと高性能コンピューティングパワーを提供し、統合された持続可能なデータセンター運用のためのエンドツーエンドのリファレンスデザインを作成します。

2025年7月 ダイキンは、低炭素暖房を拡大し、同市の2038年のカーボンニュートラル目標を支援するため、グレーター・マンチェスターと5年間の協力協定を締結。低炭素暖房システムの設置、グリーンスキルの開発、コミュニティへの働きかけ、革新的なヒートポンプ技術の導入など、持続可能なエネルギーソリューションを推進。

2025年6月 GTC Paris 2025で、シュナイダーエレクトリックとNVIDIAは、OCPラック、EcoStruxureポッド、および高密度AIクラスタ用の高度な液体冷却を統合した、ヨーロッパのAI工場向けの共同開発インフラストラクチャを発表しました。シュナイダーエレクトリックとエヌビディアは、AI対応インフラ、グリッド調整、および持続可能性における両社の熟練した技術を活用し、欧州委員会の「AI大陸行動計画」に共同で対応しています。この行動計画は、欧州内に最低13のAI工場を設立し、最大5つのAIギガファクトリーを設立するという共通の使命をまとめたものです。

2025年6月 イートンはシーメンス・エナジーと提携し、統合されたオンサイト電源システムとモジュラーインフラストラクチャを通じてAIデータセンター建設を加速。この提携には、中低圧スイッチギヤ、UPS システム、バスウェイ、IT ラック、ガスタービン、バッテリーストレージ、クリーンエアグリッド接続を備えたスケーラブルな 500MW 発電所が含まれます。この共同アプローチにより、CO2排出量が削減され、ディーゼルのバックアップが不要になり、高可用性とAI対応のデータセンターを迅速に展開することが可能になります。

主要企業・市場シェア

グリーンデータセンター市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。グリーンデータセンター市場の主要プレーヤーは以下の通りです。

Schneider Electric

Vertiv

Carrier

Siemens

Eaton

Daikin

GE Vernova

ABB

Delta Electronics

Stulz GmbH

【目次】

はじめに

31

研究方法論

36

要旨

48

プレミアムインサイト

53

市場概要と業界動向

57

5.1 はじめに

5. 2 市場動向 – AIワークロードがグリーンデータセンター・ソリューションの採用を促進 – ネットゼロ指令が再生可能エネルギーによる施設稼働を加速 – エネルギー料金の上昇が効率化ソリューションへの需要を拡大 – カーボンプライシングが低排出運用への投資を促進 – 制約 – 再生可能エネルギーの利用可能性が限られているため、大規模な導入が制限される – 先行投資費用が高いため、グリーンデータセンターの導入が遅れる – ビジネスチャンス – プレハブ・グリーン・モジュールが施設導入を加速 – 循環型IT資産管理がサービス範囲を拡大 – 持続可能性認証が企業の顧客獲得を拡大 – 廃熱回収が企業の顧客獲得を拡大 プレハブ式グリーンモジュールによる施設展開の加速化 – 循環型IT資産管理によるサービス範囲の拡大 – 持続可能性認証による企業顧客の獲得率の向上 – 廃熱回収による収益化の道筋 チャレンジ – 地域政策の分断によるベンダーのコンプライアンス遵守の複雑化 – サプライチェーンの格差による環境に配慮したコンポーネントへのアクセスの制限

5.3 ケーススタディ分析 グリーンエネルギーとA-KAABELがバーティブラックでグリーンデータセンターの成長を促進 pdusのシーメンスがホワイトスペース冷却の最適化(wsco)でBMOフィナンシャルグループをサポート 日立エネルギーがトルコのスター・オブ・ボスポラス施設でグリーンデータセンターの発展を促進 grcが浸漬冷却でTaccのグリーンスーパーコンピューティングを実現 リタールがスコットランド資格局(sqa)のデータセンターでカーボンフットプリントを削減

5.4 エコシステム分析

5.5 サプライチェーン分析 技術プロバイダー 電力・冷却ソリューションベンダー インフラ専門家 データセンターサービスプロバイダー 企業垂直統合

5.6 技術分析 主要技術 – 再生可能/クリーン電力統合 – 断熱冷却 – 自由冷却 – 熱再利用/回収システム 補助技術 – 浸漬冷却 – AI/ML駆動型エネルギー最適化 – グリッド・インタラクティブ需要応答システム – 水素バックアップシステム 補助技術 – スマートグリッドシステム – 炭素回収/貯蔵 – 再生可能エネルギー取引プラットフォーム – スマートビルディング/エネルギー管理システム

5.7 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

5.8 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.9 価格分析 データセンターUPSの価格帯(地域別)(2024年 ハイパースケール向けデータセンターUPSの価格帯(主要プレーヤー別)(2024年

5.10 特許分析

5.11 貿易分析 輸出シナリオ 輸入シナリオ

5.12 規制ランドスケープ 規制機関、政府機関、その他の組織 主要規制(地域別):北米、欧州、アジア太平洋地域、中東・南アフリカ、中南米

5.13 顧客ビジネスに影響を与える傾向と混乱

5.14 主要な会議とイベント(2025~2026年

5.15 ジェネレーティブAIの影響 トップユースケースと市場潜在力 主要ユースケース ケーススタディ-シーメンス、エストニアのグリーンエネルギー・データセンターにおけるAIを活用した最適化 ベンダー・イニシアティブ

5.16 ビジネスモデル

5.17 投資と資金調達のシナリオ

5.18 2025年米国関税導入の影響 主要な関税率 価格の影響 影響分析 国・地域への影響 – 米国 – 欧州 – アジア太平洋地域 企業データセンターへの影響 – 製造業 – 小売・Eコマース – エネルギー・公益事業 – テクノロジー・ソフトウェア – 通信 – メディア・娯楽 – BFSI – ヘルスケア・ライフサイエンス – 政府・防衛

グリーンデータセンター市場、コンポーネント別

100

6.1 導入コンポーネント グリーンデータセンター市場の促進要因

6.2 INFRASTRUCTURE ENERGY INFRASTRUCTURE- Reducing carbon footprint through clean energy to provide sustainable power- Renewable power generators- Power backup & energy storage- Energy-effective power distribution COOLING INFRASTRUCTURE- Combining air and liquid cooling to provide optimal efficiency- Green air cooling- Green liquid cooling

6.3 ソフトウェア データセンターインフラ管理 – データセンターインフラを統合して持続可能性を最大化し、エネルギー消費 を削減すること 建物管理 – 電気系統と機械系統を監視および制御してエネルギー消費を最小化すること コンプライアンス – 規制基準と業界基準を維持し、二酸化炭素排出量とその他の持続可能性指標を追跡すること その他のソフトウェア

6.4 サービス 戦略コンサルティングとエネルギー監査 – 持続可能性と長期的パフォーマンスを確保するための運用リスク評価 エコフレンドリーな導入と展開 – エネルギー消費と環境への影響を低減するための環境に配慮した技術の試運転 サステナブルな運用と保守サービス – 最適な効率を確保するための定期点検とシステム調整 その他サービス

グリーンデータセンター市場:データセンター規模・容量別

132

7.1 データセンター規模・容量の導入:グリーンデータセンター市場の促進要因

7.2 5G、IoT、AI アプリケーションをサポートする低炭素コンピューティングの次の波を後押しするエッジ&マイクロデータ センター(1~5MW

7.3 中規模データセンター(5~50MW):持続可能なデジタルトランスフォーメーションを加速し、スケーラブルな容量を強化

7.4 大規模・ハイパースケールデータセンター(50MW以上) ハイパースケールクラウドプラットフォームをサポートするグリーンイノベーションによるグローバル接続の再定義

グリーンデータセンター市場、データセンタータイプ別

139

8.1 データセンタータイプの紹介 グリーンデータセンター市場の促進要因

8.2 クラウド&ハイパースケールデータセンター クラウド&ハイパースケールデータセンター:拡張可能なエネルギー効率に優れたインフ ラで世界の持続可能性を促進

8.3 コロケーション・データセンター コロケーション・データセンター:革新的なグリーンテクノロジーでマルチテナント運営を変革

8.4 エンタープライズデータセンター エンタープライズデータセンター、持続可能な戦略的提携により低炭素デジタルインフラストラクチャを加速

グリーンデータセンター市場(エンタープライズデータセンター別

146

9.1 導入業種別: グリーンデータセンター市場の促進要因

9.2 製造業:低炭素、モジュール型、エネルギー効率の高いソリューションにより持続可能な製造業を強化

9.3 エネルギー・公益事業:効率的で再生可能エネルギーに対応したデータセンターにより、持続可能なグリッド統合を実現

9.4 小売・電子商取引:エネルギー効率と拡張性に優れた施設により、シームレスなオムニチャネルの成長を促進

9.5 テクノロジー&ソフトウェア:低炭素・高密度インフラでAIとアナリティクスをサポート

9.6 通信事業:弾力性に優れたグリーンデータセンターで5Gとエッジ拡張を推進

9.7 メディア&エンターテインメント 最適化された冷却・電力システムで高性能ストリーミングを実現

9.8 銀行、金融サービス、保険 エネルギー効率に優れた低排出インフラにより、安全でコンプライアンスに準拠した運用を実現

9.9 ヘルスケア&ライフサイエンス分野 持続可能な高可用性データセンターでデータ集約型研究を実現

9.10 政府・防衛:効率的で政策に沿ったグリーン施設により、強靭なデジタルインフラストラクチャを実現

9.11 その他のエンタープライズデータセンター

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:TC 2278

- ポリエチレン多層インフレーションフィルムの世界市場

- 世界の歩道端用石(縁石)市場

- 鉄道用車輪セットの世界及び日本市場2026年:種類別(動力車輪セット、トレーラー車輪セット)

- 熱式マスフローメーター・熱式フロースイッチの世界及び日本市場2026年:種類別(熱式質量流量計、熱式流量スイッチ)

- 高エネルギー固体リチウム電池市場:グローバル予測2025年-2031年

- 食肉用分析装置の世界市場2025:メーカー別、地域別、タイプ・用途別

- 農業用生物製品の世界市場規模は2030年までにCAGR 13.7%で拡大する見通し

- トシルクロラミドナトリウムの世界市場

- 非破壊検査用自動フィルム現像機の世界及び日本市場2026年:種類別(湿式フィルム洗浄機、乾式フィルム洗浄機)

- 世界のポイント・オブ・ケア超音波市場(2026–2033):種類別、用途別、エンドユーザー別、地域別分析レポート

- 冷凍肉用包装の世界市場2025:メーカー別、地域別、タイプ・用途別

- 組織工学の世界市場規模は2032年までにCAGR 14.9%で拡大する見通し