ベアメタルクラウドの世界市場規模は2030年までにCAGR 20.7%で拡大する見通し

市場概要

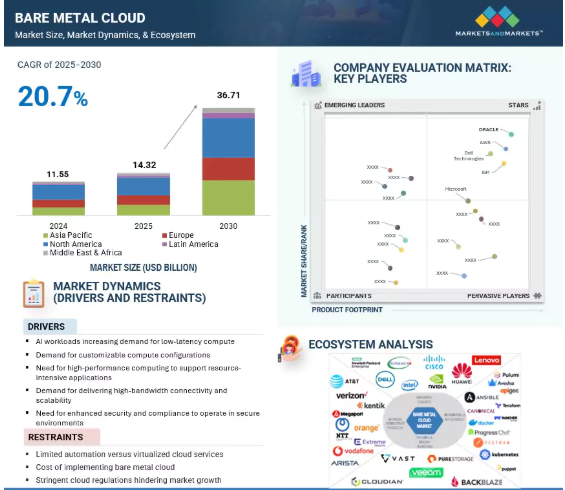

世界のベアメタルクラウド市場は、2025年の143億2,000万米ドルから2030年には367億1,000万米ドルに成長し、年平均成長率は20.7%と堅調に推移すると予測されています。この急拡大の原動力は、次の3つです:

パフォーマンス重視のワークロード: 低レイテンシのコンピュートに対する需要は、ハードウェアへの直接アクセスを必要とする高度なAI、機械学習、ハイパフォーマンス・コンピューティング(HPC)アプリケーションを強化するために不可欠です。

カスタマイズと制御: 仮想化環境の「ノイジー・ネイバー(うるさい隣人)」効果を排除し、リソース集約的で特殊なワークロードを最適化するために、専用でカスタマイズ可能なコンピュート構成を求める企業が増えています。

セキュリティとコンプライアンスの強化: ベアメタル・ソリューションは、より分離された安全なインフラストラクチャを提供するため、規制業界(BFSI、ヘルスケア、政府機関など)における強固なセキュリティとコンプライアンスの必要性が採用を加速しています。

各国政府は、データ主権に関する規制やデジタルインフラへの投資を通じてこの移行を積極的に奨励しており、ベアメタルクラウドは、ローカライズされたコンプライアンスに準拠した高性能のクラウド配備を構築するための礎石として確固たる地位を築いています。

ドライバー AIワークロードによる低レイテンシー・コンピューティングへの需要の高まり

超低遅延のコンピートを必要とするAIワークロードの需要の増加が、ベアメタルクラウド市場を牽引すると予想されます。AIモデルが複雑化し規模が拡大するにつれて、企業は、予測可能なスループットで仮想化されていない生のパフォーマンスを提供するインフラストラクチャを優先します。2024年11月、IBMはAMD Instinct MI300Xアクセラレーターをベアメタル配備を使用するWatsonxプラットフォームに統合し、大規模な生成AIワークロードの高効率実行を可能にしました。これは、レイテンシのボトルネックを排除し、ハードウェアをフルに活用するために、特殊なAIハードウェアをベアメタル上に直接展開する方向へのシフトを浮き彫りにしています。エクイニクスは2025年3月、グローバルなベアメタルインフラストラクチャにBlackwell Ultra GPUを搭載したDGX SuperPODを提供する「NVIDIA Instant AI Factory」サービスを開始しました。

これは、ベアメタル環境でのAIサービス提供を標準化するという、グローバルインフラストラクチャプロバイダーの決定的な動きを示すものです。この進化は、ベンダーやソリューション・プロバイダーにとって、高密度でレイテンシが重要なAIのトレーニングや推論に特化したGPU最適化ベアメタルインスタンスを提供する戦略的機会をもたらします。仮想化レイヤーを使用せずに決定論的なパフォーマンスを提供する能力は、エンタープライズAIの採用が拡大するにつれて、大きな競争力となるでしょう。

制約: 仮想化クラウドサービスと比べて自動化が限定的

仮想化クラウドサービスと比較して自動化が限定的であることが、ベアメタルクラウド市場の抑制要因になると予想されます。ベアメタルは生パフォーマンスで優位性を発揮する一方で、オーケストレーションやプロビジョニングの効率性では劣ります。2025年6月に発表されたIBMの公式文書によると、カスタムベアメタルサーバーのプロビジョニングには、システム構成や場所にもよりますが、2~4時間かかることがあります。これは、インスタンスが数分以内にデプロイされることが多い仮想化環境と比較して、インフラの準備時間が大幅に増加します。この遅延は、ベンダーの運用の俊敏性を妨げ、サービスの可用性を低下させます。

さらに、2025年5月にリリースされたVultrのベアメタル導入ガイドによると、ユーザーは手動でOSイメージを選択し、認証情報を設定し、CLIまたはAPIを介してデプロイをスクリプト化する必要があります。自動化されたワークフローがないため、複雑さが増し、DevOpsのオーバーヘッドが増加します。ソリューション・プロバイダーにとって、このフルスタック自動化の欠如はスケーラビリティを低下させ、ワークロードの移行を複雑にし、サービスの弾力性を制限します。自動化ファースト戦略への依存度が高まるクラウド市場において、ベアメタルプラットフォームの手作業によるプロビジョニングと限られたオーケストレーションツールは競争力の妨げとなります。ベアメタル向けの自動化フレームワークが仮想化クラウドの効率レベルに達するまでは、迅速なデプロイ、アジャイルなスケーリング、CI/CD統合を必要とする顧客への採用は制約されたままです。

機会: GPU ベアメタル製品の拡大

ベアメタルクラウド市場のベンダーやソリューションプロバイダーにとって、GPUに裏打ちされたベアメタルオファリングの拡大は戦略的なチャンスです。AIモデルのトレーニング、推論、データ集約型シミュレーションに対応できるインフラへの需要が高まる中、企業は生のパフォーマンスとハードウェアレベルの制御を提供するGPU統合ベアメタル環境へと移行しています。2024年1月、エクイニクスはEquinix Metalを通じてサービスとしてNVIDIA DGX SuperPODを導入し、高度なAIワークロード向けに設計された高密度GPUアクセラレーションベアメタルプラットフォームを企業に提供しました。この開発は、ターンキーでGPUに最適化されたベアメタルソリューションに対する企業の嗜好が高まっていることを示しています。

2025年2月、Vultrは、ベアメタルノードに256? GB HBM3Eメモリを搭載したAMD Instinct MI325X GPUを提供する最初のプロバイダーとなり、次世代AIフレームワークをサポートする6? これらの進歩は、性能の分離、コンフィギュレーション、コンピュート高速化が不可欠となる企業の期待の変化を示すものです。ベンダーやソリューション・プロバイダーにとっては、自律システム、ゲノミクス、産業用シミュレーションなど、分野固有のAI要件に対応するGPUベースの製品を提供することがチャンスとなります。また、垂直化されたソリューション、マネージド・サービス、ハードウェア・チューニングされたデプロイメントを通じて、エコシステムの差別化を図ることができます。

課題:変動する負荷下でインフラを瞬時に拡張できない

ベアメタルクラウド市場、特にレイテンシに敏感な環境や高スループット環境では、変動する負荷下でインフラを瞬時に拡張できないことが依然として重要な課題となっています。自動化されたほぼ瞬時のプロビジョニングによって弾力性が実現される仮想化クラウドとは異なり、ベアメタルのデプロイメントには物理的な構成が必要なため、トラフィックの急増時に応答が遅れることがよくあります。Uptime Instituteの「2024年グローバルデータセンター調査」によると、サプライヤーの50%以上が、顧客における主要な課題として、将来のキャパシティニーズの正確な予測を挙げています。これは、ベアメタルノードなどの物理インフラを動的に拡張して、突然の需要シフトに対応することの難しさを直接的に補強するものです。

ベンダーやソリューションプロバイダーにとって、これはイメージベースのプロビジョニング、迅速な再構成、および事前にステージングされたキャパシティプールをサポートする自動化フレームワークを導入することで差別化を図る好機となります。Ironic、MAAS、Bare Metal Operator for Kubernetesなど、ベアメタルに最適化されたオーケストレーションツールへの投資は、デプロイサイクルを短縮し、ワークロードのモビリティを向上させます。コンテナプラットフォームや仮想オーバーレイと統合するハイブリッド拡張機能を提供すれば、弾力性のギャップをさらに緩和できます。この課題に真正面から取り組むことは、SLAコンプライアンスを実現し、レイテンシへの影響を低減し、変動するコンピュート負荷の下でリアルタイムに企業のワークロード需要を満たすために不可欠です。

ベアメタルクラウド市場のエコシステムには、ハードウェア、接続性、ストレージ、自動化などの主要プレーヤーが含まれます。Hewlett-Packard Enterprise、Dell、Cisco、Lenovoなどのハードウェアベンダーは、ベアメタル導入の基盤となる高性能サーバーとコンピューティングハードウェアを提供します。AT&T、Verizon、Megaport、NTTなどのネットワーク接続プロバイダーは、シームレスなデータ転送とハイブリッドクラウドの統合に不可欠な高速で低レイテンシーのネットワークを提供します。Pure Storage、Veeam、Cloudian、Backblazeなどのストレージ・バックアップ・ソリューション・プロバイダーは、スケーラブルで弾力性のあるデータ管理と保護を提供し、パフォーマンスと事業継続性を確保します。

Terraform、Ansible、Docker、Kubernetesなどの自動化とAPIサービスのベンダーは、ベアメタルインフラストラクチャのデプロイとスケーリングを合理化するオーケストレーション、構成、統合ツールを提供します。このエコシステムは、BFSI、ヘルスケア&ライフサイエンス、小売&消費財、製造/自動車産業など、計算集約型のミッションクリティカルなワークロード向けに、セキュアで制御性が高く、カスタマイズ可能なクラウド環境を提供します。

主要企業・市場シェア

予測期間中、ベアメタルインスタンスのサービスモデルが最大の市場シェアを獲得

ベアメタルインスタンスは、オーバーヘッドの仮想化なしに、シングルテナントの物理コンピューティングリソースを提供します。ベンダーやソリューションプロバイダーにとって、これらの環境は、AIトレーニング、ディープラーニング、高頻度取引、ビッグデータ分析などの高度なワークロード向けに、ハードウェアレベルの制御と最適化されたパフォーマンスを通じて差別化を図る直接的な道筋を提供します。AWS、オラクル、IBMなどの主要プロバイダーは、GPUアクセラレーションやハイメモリのベアメタルインスタンスでポートフォリオを拡大しており、専用インフラに対する企業の強い需要を示しています。たとえば、AWSが2025年4月に発表したEC2 17ieベアメタルインスタンスでは、最大192個のvCPUを搭載する第5世代Intel Xeon Scalableプロセッサが導入され、13enシリーズに比べて計算性能が40%向上し、価格性能も20%改善されました。

また、最大120TBのローカルストレージを備え、スループットが65%高速化し、I/Oレイテンシが50%低減しているため、ストレージの使用量が多く、レイテンシに敏感なアプリケーションに適しています。専用ハードウェア・モデルにより、予測可能で干渉のない環境が確保され、BFSI、ヘルスケア、ライフサイエンス、ゲームなどにおけるデータ処理の高速化とコンプライアンスの遵守が可能になります。オラクルが2025年6月にリリースするベアメタルGPUインスタンスは、「ハイパーバイザー税」を排除し、AIとMLの採用を加速します。G-Core LabsとEunomenの2024年5月の提携は、非仮想化サーバーがグローバルなマルチプレイヤーゲームインフラを強化できることを実証しています。ベンダーやソリューション・プロバイダーは、自社の機能をハイブリッド・アーキテクチャやクラウド・ネイティブ・アーキテクチャに統合したカスタマイズ・ソリューションを提供する機会があります。このアプローチにより、拡張性、柔軟性、透明性が向上します。これらのベンダーは、ミッションクリティカルなワークロードの要件に合わせたサービスを提供することで、市場での地位を高め、企業における次世代クラウドインフラに対する需要の高まりに対応することができます。

予測期間中、AI/MLおよびデータ分析アプリケーションが最も速い成長率を占める見込み

AI/MLおよびデータ分析アプリケーションは、予測期間中に最も高いCAGRを記録する見込みで、ベアメタルクラウド市場のベンダーやソリューションプロバイダーにとって大きな成長の道を切り開きます。これらのワークロードは、高速処理、信頼性の高いパフォーマンス、ハードウェアへの直接アクセスを必要としますが、仮想化環境では制限されることが多くあります。専用のベアメタルインフラストラクチャは、マルチGPUサポート、高速ストレージ、一貫したスループットを提供することで、大規模モデルのトレーニング、リアルタイムのデータ分析、複雑なアルゴリズムの効率的な実行を可能にします。ベンダーやプロバイダーは、高性能データ駆動型アプリケーションがミッションクリティカルになりつつあるヘルスケア&ライフサイエンス、小売&消費財、BFSIなどの業界向けに最適化されたソリューションを提供することで、これを活用することができます。的を絞ったインフラ開発が市場の勢いを強化

2024年11月、オラクルはNVIDIA GPUへの直接アクセスを提供するシングルテナント・サーバーを備えたBare Metal GPUインスタンスを発表しました。さらに2024年6月、Hewlett Packard EnterpriseとNVIDIAは、ベアメタルインフラストラクチャを実行し、コンピュート、ストレージ、AIソフトウェア機能を統合したNVIDIA AI Computing by HPEプラットフォームを発表しました。Deloitte、Infosys、Wiproなどのグローバルパートナーがこのプラットフォームの採用をサポートし、大規模なエンタープライズAIの導入を可能にしています。ベンダーやソリューション・プロバイダーにとっては、このような機能をカスタマイズされた製品に統合し、ベアメタルクラウドを高性能なエンタープライズグレードのAIおよびアナリティクス・ソリューションの基盤として位置づけることがチャンスとなります。

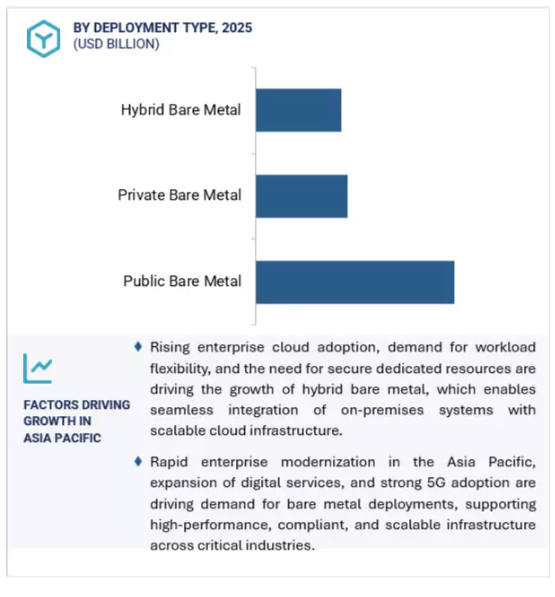

予測期間中、CAGRが最も高くなると予想されるのはアジア太平洋地域です。同地域は、AI導入の加速、政府の支援によるデジタル化、次世代コンピューティングインフラへの投資などを背景に、ベアメタルクラウドの中核的な成長地域として急浮上しています。日本、シンガポール、韓国、インドは、低レイテンシーでハードウェアに最適化されたインフラを必要とするハイパフォーマンス・コンピューティングとAIのロードマップを国家レベルで推進しています。2025年7月、日本の理化学研究所と富士通は、大規模なAIモデルのトレーニングやシミュレーションのワークロードをサポートするために、シリコンフォトニクスと量子インスパイアされたプロセッサを統合したポストエクザスケールのスーパーコンピューティングプラットフォームである富嶽NEXTイニシアチブを共同で立ち上げました。これは、科学、防衛、公共部門の研究において、高性能なベアメタルアーキテクチャに対する需要が高まっていることを裏付けるものです。

2025年6月、シンガポールのNational Supercomputing Centreは、リアルタイム推論とペタスケール計算用に設計されたコンテナ型ベアメタルクラスターを搭載したソブリンAIプラットフォームを発表しました。さらに2025年7月、グーグルはインドのビシャカパトナムにあるデータセンター・キャンパスへの60億ドルの投資を発表しました。これは、この地域が持続可能性とスケーラブルなコンピュート・インフラに並行して注力していることを反映したものです。インドネシア、オーストラリア、ベトナムの企業がソブリンAI、クラウドネイティブ開発、エッジコンピューティングを優先する中、柔軟でセキュアかつ高性能なベアメタルクラウドに対する需要は増加の一途をたどっており、アジア太平洋地域は戦略的に重要なインフラフロンティアとしての地位を強化しています。

2025年6月、オラクルとAMDは共同で、Oracle Cloud Infrastructure(OCI)にAMD Instinct MI355X GPUを導入しました。OCIは、最大131,072個のMI355X GPUを搭載したゼータスケールのAIスーパークラスターを展開し、大規模なAIトレーニングおよび推論ワークロードをサポートします。OCIのベアメタルGPUアーキテクチャを活用することで、性能、メモリ帯域幅、計算効率が向上します。

2025年5月、Alibaba CloudはUAEのLuLu Financial HoldingsおよびAnt Digital Technologiesと戦略的に提携し、AIを活用したクラウドソリューションを通じて金融イノベーションを加速します。この提携では、Elastic Compute Service(ECS)、Disaster Recovery as a Service、PolarDB、EMASなどのAlibaba Cloudのインフラを活用し、LuLuFinのマルチクラウド戦略、ディザスタリカバリ、AI主導型サービスを実現するとともに、AlibabaのQwenモデルを使用してTreasury AIを開発します。

2025年4月、オラクルとGoogle Cloudは協業を拡大し、OCI Exadata X11MベアメタルインフラストラクチャとサーバーレスAutonomous DatabaseをGoogle Cloudリージョンで提供。このアップデートにより、リージョンをまたいだディザスタリカバリ、CMEK(Customer-Managed Encryption Key)、レイテンシに敏感なワークロード向けのベアメタルオラクルシステムの拡張可用性などの機能が追加されました。

2025年3月、フレッシュ・ソリューションズはIBMと提携し、IBM Power Virtual Server(PowerVS)のマネージドサービスを提供します。この提携により、グローバル企業は、強化されたセキュリティ、高可用性、ディザスタリカバリ、ハイブリッドクラウド統合、24時間365日のスペシャリストサポートにより、ミッションクリティカルなIBM iワークロードをIBMクラウドに移行し、運用の効率化と近代化を図ることができます。

ベアメタルクラウド市場トップ企業一覧

ベアメタルクラウド市場は、幅広い地域で事業を展開する少数の主要プレーヤーによって支配されています。ベアメタルクラウド市場の主要プレーヤーは以下の通り。

HPE (US)

AWS (US)

Microsoft (US)

IBM (US)

Dell Technologies (US)

Google (US)

Cherry Servers (Lithuania)

Alibaba Cloud (China)

Liquid Web (US)

HostingRaja (India)

Red Switches (Singapore)

Huawei Cloud (China)

Gcore (Luxembourg)

Vultr (US)

Zenlayer (US)

Oman Data Park (Oman)

Bigstep (UK)

DartPoints (US)

Pure Storage (US)

Hetzner (Germany)

pheonixNAP (US)

Limestone Networks (US)

OVHcloud (US)

HPE (US)

Joyent (US)

Scaleway (France)

【目次】

はじめに

30

研究方法論

35

要旨

46

プレミアムインサイト

52

市場概要と業界動向(定量的意味を持つ戦略的推進力)

業界を形成する力の解明

56

5.1 はじめに

5. 2 市場ダイナミクスの推進要因 – 低遅延コンピューティングに対する需要の高まり – カスタマイズ可能なコンピュート構成に対するニーズの急増 – リソース集約型アプリケーションをサポートするニーズの高まり – 広帯域幅の接続性とスケーラビリティの提供 – セキュアな環境で運用するためのセキュリティとコンプライアンス強化に対するニーズの高まり – ハイパーバイザ課税に伴う影響 – 制約要因 – 仮想化クラウドサービスに対する自動化の制限 – 導入コストの高さ – クラウド規制の厳格化 GPU ベースのベアメタルサービスの拡大 – リアルタイムのデータ処理を実現するエッジコンピューティングインフラの採用 – ビッグデータおよび DevOps アプリケーションの導入の増加 – AI および ML アプリケーションの出現 課題 – 変動する負荷の下でインフラを即座に拡張できない – マルチテナント環境における分離の欠如 – 仮想化環境との統合

5.3 ケーススタディ分析 Straker Translations、ibmクラウドを活用してスケーラブルなオンライン翻訳サービスを実現 altair、オラクルのベアメタルクラウドインフラでHPとシミュレーションのワークロードを強化 cycle.io、vultrのベアメタルクラウドでハイブリッドクラウド管理を簡素化 nitrado、gcoreのベアメタルインフラで日本とブラジルのグローバルゲーム拠点を拡大 fosshub、phoenixnapのベアメタルクラウドインフラでグローバルソフトウェア配信を拡張

5.4 エコシステム分析

5.5 サプライチェーン分析 ベアメタルクラウドネットワークプロバイダー ベアメタルクラウドハードウェアプロバイダー データセンターサービスプロバイダー バーティカルズ

5.6 技術分析 主要技術 – ハードウェアRoT(Root of Trust) – シングルテナント物理サーバー – プロビジョニング自動化プラットフォーム – 帯域外(OOB)管理インターフェース 補足技術 – 休止時および転送時のデータ暗号化 – インフラの監視と遠隔測定 – ストレージ仮想化 隣接技術 – エッジデータセンター – Kubernetesとベアメタルコンテナ化 – プライベート5Gインテグレーション

5.7 ポーターのファイブフォース分析 新規参入の脅威 代替品の脅威 サプライヤーの交渉力 バイヤーの交渉力 競争ライバルの激しさ

5.8 価格分析 主要企業が提供する平均販売価格(地域別)、2025年 ベアメタルクラウドソリューションの指標価格分析、2025年

5.9 特許分析

5.10 規制情勢 規制機関、政府機関、その他の組織の規制(地域別

5.11 顧客のビジネスに影響を与えるトレンドと混乱

5.12 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.13 主要な会議とイベント(2025~2026年

5.14 ベアメタルクラウド市場に対するジェネレーティブAIの影響 主要なユースケースと市場潜在力 主要なユースケース-ベリスイッチ、AIを活用した通信詐欺防止にVultrベアメタルクラウドを導入 ベンダーの取り組み-Gcore社

5.15 ビジネスモデル ベアメタルクラウドのビジネスモデル

5.16 投資と資金調達のシナリオ

5.17 2025年米国関税の影響 主要な関税率の導入 価格の影響分析 国・地域への影響 – 米国 – 欧州 – アジア太平洋地域 エンドユーザー産業への影響 – 銀行・金融サービス・保険(BFSI) – ヘルスケア・ライフサイエンス – 製造業 – ソフトウェア・ITサービス – メディア・娯楽 – 政府・公共機関

ベアメタルクラウド市場:サービスモデル別(2030年までの市場規模・予測:金額(百万米ドル)

市場シェアと成長の詳細内訳

99

6.1 導入サービスモデル:ベアメタルクラウド市場の促進要因

6.2 拡張性と安全性を備えたベアメタルサーバーが企業のワークロードとデジタルトランスフォーメーションを強化 専用サーバー カスタマイズされた物理サーバー 高性能サーバー その他のベアメタルサーバー

6.3 ベアメタルインスタンス ミッションクリティカルなワークロードのためのスケーラブルで高性能なベアメタルインス タンスで企業を強化 標準的なベアメタルインスタンス gpu アクセラレーションインスタンス 高メモリインスタンス ストレージ最適化インスタンス ネットワーク最適化インスタンス その他のベアメタルインスタンス

6.4 マネージドサービス ベアメタルサービスを管理することで、運用を合理化し、安全で柔軟なクラウド成長を加速 プロビジョニングとデプロイメントサービス モニタリングと分析 サポートとメンテナンス オーケストレーションの統合 API とポータルベースの管理 その他のマネージドサービス

ベアメタルクラウド市場:用途別(2030年までの市場規模・予測:金額(百万米ドル)

市場シェアと成長率の詳細内訳

111

7.1 導入アプリケーション:ベアメタルクラウド市場の促進要因

7.2 ハイパフォーマンス・コンピューティング:GPUアクセラレーテッド・ベアメタル・インフラストラクチャを活用することで、差別化されたHPCサービスを実現 科学コンピューティング エンジニアリング・シミュレーション 天候・気候モデリング その他

7.3 AI/ml & データ分析 ベアメタルクラウドが実現する高精度、エンタープライズグレードの AI および分析ソリューション リアルタイムデータ処理 分散コンピューティングフレームワーク データウェアハウス & レイク その他

7.4 ゲームとメディア 低遅延ゲームと超高精細ストリーミングの需要が高まり、スケーラビリティ要件に対応 クラウドゲームプラットフォーム ビデオトランスコーディングとストリーミング コンテンツ配信と最適化 AR/VR アプリケーション その他

7. 5 汎用インフラ 高性能で企業バックボーンを強化 金融モデリング – アルゴリズム取引プラットフォーム – リスク管理シミュレーション – 金融予測と分析 – その他 データベースのアプリケーション – インメモリデータベース – OLTPシステム – SQLなしと新しいSQLワークロード – その他 エンタープライズアプリケーション – 仮想デスクトップインフラ – ERPとCRMプラットフォーム – エンタープライズ開発/テスト環境 – その他

ベアメタルクラウド市場:組織規模別(2030年までの市場規模予測:金額(百万米ドル)

市場シェアと成長の詳細内訳

126

8.1 導入組織規模 ベアメタルクラウド市場の促進要因

8.2 高性能ベアメタル導入でデジタルトランスフォーメーションを加速する大企業

8.3 コスト効率の高いベアメタルクラウドソリューションによってエンタープライズグレードの機能を引き出す中小企業

ベアメタルクラウド市場:展開タイプ別(2030年までの市場規模&予測:金額(百万米ドル)

市場シェアと成長の詳細内訳

131

9.1 導入展開タイプ ベアメタルクラウド市場の促進要因

9.2 パブリックベアメタルクラウドがクラウドスケールでのハイパフォーマンス、マルチテナント インフラストラクチャを促進

9.3 ミッションクリティカルなワークロード向けにセキュアなシングルテナント環境を実現するプライベートベアメタルクラウド

9.4 ハイブリッドベアメタルクラウド:ワークロードの配置を最適化し、柔軟でスケーラ ブルなインフラを提供

ベアメタルクラウド市場:業種別(2030年までの市場規模&予測:金額(百万米ドル)

業界別の市場規模、成長、主要トレンド

137

10.1 導入業種 ベアメタルクラウド市場の促進要因

10.2 ベアメタルクラウドを利用してセキュアで高性能なデジタルサービスを提供するソフトウェアと IT サービス ソフトウェアと IT サービス アプリケーションホスティング – アプリケーション開発とテスト – API プラットフォーム – その他のユースケース

10.3 高パフォーマンス、セキュリティ、コンプライアンスに対する銀行、金融サービス、 保険の需要 BFSI:ユースケース – 高頻度取引 – リスク管理 – 不正検出 – その他のユースケース

10.4 効率化、コスト削減、パフォーマンス向上を推進する製造業のデジタル化と自動化: ユースケース● コンピューター支援設計● デジタル・ツイン● 予知保全● その他のユースケース

10.5 患者ケア強化のためのヘルスケア&ライフサイエンス技術導入 ヘルスケア&ライフサイエンス: 使用例- 医用画像- 創薬- 電子カルテ- その他の使用例

10.6 電気通信 パフォーマンスと信頼性の向上に対するニーズの高まり 電気通信: ユースケース:ネットワーク最適化、IoT プラットフォーム、カスタマー・エクスペリエンス・マネジメント、 その他のユースケース

10.7 メディア&エンタテインメント コンテンツ配信やストリーミング用の高性能サーバーに対する需要の高まり メディア&エンタテインメント ビデオレンダリング – コンテンツトランスコード – バーチャルプロダクション – その他のユースケース

10.8 顧客体験を向上させるベアメタルクラウド技術の大幅な利用拡大 小売・消費財:ユースケース – パーソナライゼーションエンジン – 在庫管理 – マーケティングオートメーション – その他のユースケース

10.9 政府・公共部門:セキュリティ、パフォーマンス、管理の強化に対するニーズ 政府・公共部門:ユースケース- スマートシティ- 緊急対応- 規制コンプライアンス- その他のユースケース

10.10 その他の業種

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:TC 4856

- トリメチルシリルクロロスルホネートの世界市場

- 企業向けEラーニングの世界市場規模調査:ラーニングタイプ別(遠隔ラーニング、インストラクター主導型トレーニング、ブレンデッドラーニング)、組織規模別、業種別、地域別予測:2022-2032年

- 世界のサケカルシトニン市場

- 連続レーダーレベル送信機の世界市場2025:種類別(非接触レーダーレベル送信機、ガイド波レーダーレベル送信機)、用途別分析

- 細字ペンの中国市場:線幅、0.1mm未満、線幅、0.1~0.5mm、線幅、0.5mm以上

- X線蛍光体プレート市場:グローバル予測2025年-2031年

- リチウムイオンセパレーターの世界市場

- 電子ガラス布用織機の世界及び日本市場2026年:種類別(エアジェット織機、レーピア織機)

- データセンター用ダイレクト・トゥ・チップ冷却剤の世界市場規模は2032年までにCAGR 38.6%で拡大する見通し

- 世界の5Gコア仮想化市場(~2032年):コンポーネント別(ソフトウェア、サービス)、ユースケース別、仮想化種類別、ネットワーク機能別、エンドユーザー別、地域別

- SPI NORフラッシュ市場:グローバル予測2025年-2031年

- 世界の通信ネットワークインフラ市場(2026年~2033年):インフラストラクチャ種類別(無線ネットワークインフラ、固定ネットワークインフラ、コアネットワークインフラ)、コンポーネント別、ネットワーク技術別、エンドユーザー別、地域別