エッジデータセンターの世界市場規模は2030年までにCAGR 16.5%で拡大する見通し

市場概要

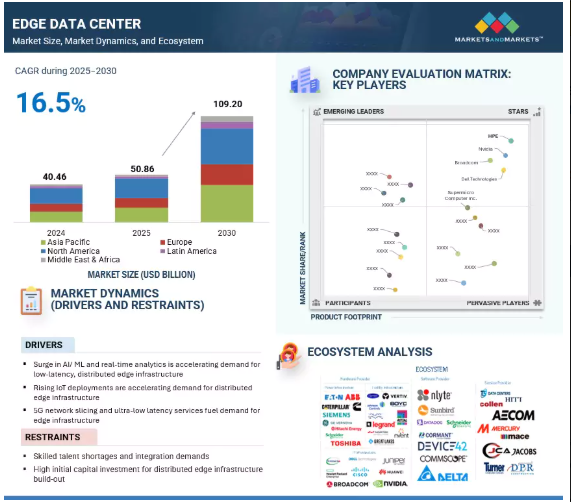

世界のエッジデータセンター市場は、2025年の508億6,000万米ドルから2030年には1,092億米ドルに拡大し、予測期間中の年平均成長率は16.5%に達すると予測されています。この勢いを背景に、経営陣の優先順位は、孤立したパイロット施設から、次世代ワークロードをサポートできる拡張性のある分散施設へとシフトしています。投資の意思決定には3つの力が働いています。第1に、ネットワーク主導の需要:アジア、中国、北米、GCCにおけるスタンドアロン5Gおよび5G-advancedの拡大により、モバイルエッジコンピューティングと遅延に敏感なアプリケーションが推進され、確定的なパフォーマンスを実現するために通信事業者に隣接したマイクロサイトやメトロマイクロサイトが必要となります。第二に、電力供給と立地:中核ハブでは需要が新規供給を上回っており、限られたグリッド容量が成長の阻害要因となっています。第3に、エネルギーと熱の集約度:IEAは、世界のデータセンターの電力需要が2030年までに約2倍の〜945 TWhになると予測しており、高効率UPS、液体対応冷却、熱回収システムのケースを強化しています。しかし、現在、直接液体冷却を導入している事業者は全体の22%に過ぎず、平均ラック密度は8kW未満にとどまっています。

AIとAI世代は、エッジデータセンター市場の根本的な変革を加速し、インフラの各レイヤーに補完的な影響を及ぼしています。IT側では、エッジ設備はGPUやアクセラレータに最適化されたサーバー、高性能CPU、NVMeストレージへと進化しており、リアルタイム推論やデータ集約型ワークロードを処理するための低レイテンシ・ファブリックに支えられています。電源システムも並行して進歩しており、高効率のUPS、バッテリー・エネルギー・ストレージ、インテリジェントな配電により、オペレータは回復力とコスト管理を維持しながら、増加するラック密度を管理することができます。冷却はますます高度化し、従来の空冷システムから液冷、リアドア式熱交換器、高密度のAI導入に合わせた適応型熱管理へと移行しています。ラックとエンクロージャは、分散した場所での拡張性と保守性の両方をサポートするために、より高い負荷容量、モジュール式レイアウト、統合されたケーブル配線で再構成されています。ソフトウェアレイヤーでは、軽量オーケストレーションプラットフォーム、AI主導のDCIM、ゼロトラストセキュリティフレームワークが、分散した拠点間での効率的なワークロード管理とコンプライアンスを実現します。最後に、プレハブ・モジュール、ライフサイクル・サポート、マネージド・オペレーションなどのサービスが俊敏性を提供し、運用リスクを最小限に抑えながらロールアウトを加速します。

ドライバー IoTの導入が分散エッジインフラへの需要を加速

モノのインターネット(IoT)接続の急激な増加により、データの処理方法と処理場所が根本的に変化しています。エリクソンの2024年モビリティレポートによると、世界のIoT接続数は2024年に188億に達し、2030年には430億に成長すると予測されています。このうち、セルラーIoT接続は2024年に約39億に達し、10年後までには70億を超えると予想されています。短距離IoT接続は、同期間に144億から350億へと2倍以上になると予測されています。2030年までにセルラーIoT接続の約60%がブロードバンドIoTになると予想され、高スループット、低遅延のユースケースをサポート。NB-IoTやCat-Mのような大規模なIoT技術の拡大は、5G RedCapの初期展開と相まって、接続環境の規模と複雑さを加速させています。このようなコネクテッド・デバイスの急増により、膨大な量のデータが生成され、リアルタイムでの意思決定を可能にするために、発生源の近くで処理する必要があります。従来の集中型クラウドインフラストラクチャは、IoTアプリケーションに関連するレイテンシ、帯域幅、ソブリン要件に苦戦しています。ローカライズされたエッジ・データセンターは、生成時点またはその近傍でデータ分析を可能にすることで、こうした圧力を軽減します。スマートシティではエッジ・インフラがリアルタイムの交通最適化をサポートし、製造業では予知保全が可能になり、ヘルスケアでは患者の継続的なモニタリングが可能になります。IoT導入の継続的な増加により、多様で遅延の影響を受けやすいワークロードを大規模に処理できる分散コンピューティング・インフラの必要性が高まっています。

制約: 熟練した人材の不足と統合の制約

人材不足は、エッジデータセンター市場にとって引き続き最も大きな阻害要因の1つであり、こうした施設の分散型という性質がこの課題をさらに大きくしています。Uptime Instituteのグローバルデータセンター調査2023では、オペレーターの58%が有能なスタッフの確保に苦戦していることが明らかになりました。この問題は2024年調査(2024年7月)でも続いており、51%の事業者が依然として採用難に直面しています。さらに、Uptime Intelligenceの調査(2024年11月)では、スタッフの41%が入社後2年以内に離職しており、契約社員や残業への依存度が高まっています。エッジ施設は小規模で地理的に分散しており、多くの場合、最低限の人員しか配置されていないため、コンピュート、ストレージ、電力、接続を個別に管理できるマルチスキルの専門家が不足していることが、人件費の上昇、プロジェクト展開の遅延、拡張性の制限につながっています。

これと並行して、統合の複雑さが構造的な障壁となっています。エッジの導入には、クラウドネイティブなアーキテクチャ、仮想化、5G統合、リモート自動化などが必要ですが、これらすべてに専門的な知識が求められます。2024 Uptime調査では、事業者の43%がサードパーティによる内部ネットワークへのアクセスを許可しており、セキュリティと運用上のリスクが高まっていることが浮き彫りになりました。さらに、「Annual Outage Analysis 2024」では、事業者の39%が過去3年間に人為的ミスによる停止を経験しており、その48%は手順に従わなかったことが原因であると報告しています。このような課題から、標準化されたプロセス、ゼロトラスト・セキュリティ、集中監視、より高度な自動化によってリスクを軽減し、エッジデータセンターの持続可能な拡張をサポートする必要性が浮き彫りになっています。

チャンス リキッド対応のマイクロエッジ構築による5G規模でのAI推論

エッジデータセンター市場における重要なビジネスチャンスは、5GおよびMECインフラと一体化した、AI対応のリキッド対応マイクロエッジおよびメトロエッジ設備の開発です。このアプローチでは、データが生成される場所の近くにコンピュートを配置することで、待ち時間の影響を受けやすいワークロードをより高い効率で処理できるようになります。エリクソンの2023年モビリティレポートによると、2030年までに全世界で約63億の5G契約が発生し、モバイルデータトラフィック全体の約80%を占めるようになります。この拡大により、没入型XR、産業用IoT、リアルタイム分析などのアプリケーションをサポートするための低遅延処理に対する継続的な需要が発生します。MECは、超低遅延、高帯域幅、リアルタイムのネットワーク情報へのアクセスを実現する環境を提供し、AI推論やその他のミッションクリティカルなサービスに適しています。

しかし、現在のインフラストラクチャーは、このような要件を十分に満たしているとは言えません。Uptime Instituteの2024年調査によると、平均ラック密度は依然として8 kW未満であり、AIアクセラレータによって熱負荷と電力負荷が大幅に増加しているにもかかわらず、直接液体冷却を導入している事業者はわずか22%にとどまっています。このギャップは、5GおよびMECの構築に合わせて設計された、効率的な電力統合を備えたプレハブ式の液冷対応モジュールの市場ポテンシャルを浮き彫りにしています。このような導入は、より迅速な展開を可能にし、グリッドや冷却の制限を緩和し、エッジにおけるAI主導のレイテンシ重視のサービスの収益化をサポートします。

課題 スペース制限のあるエッジ設置における電力と冷却の制約

スペースに制約のあるエッジ設置における電力と冷却の制約は、エッジデータセンター市場における運用上の重要な課題です。エッジコンピューティングが5G、IoT、自律システムなどのレイテンシに敏感なアプリケーションをサポートするために拡大するにつれて、設備は都市の屋上や小売店のバックルームからリモートの産業用サイトまで、限られた場所や従来とは異なる場所への導入が増加しています。このようなスペースが限られた環境では、従来の配電や冷却システムに必要なインフラが不足していることが多く、コンパクトでエネルギー効率に優れ、スケーラブルなソリューションが必要となります。DCDの記事は、環境変動に強く、変動する負荷の下でも最適な性能を維持できるサイト固有の設計の重要性を強調しています。モジュラーシステム、液体システム、ハイブリッドシステムなどの高度な冷却技術は、高密度でスペースに制約のある環境における熱負荷の管理に不可欠となっています。エアデールのオプティマイザーのようなスマートな冷却制御は、遠隔監視ツールとともに、予知保全とエネルギーの最適化を可能にし、地域の公共施設に過度の負担をかけることなく稼働時間を確保します。さらに、現場の人員不足により、信頼性が高く持続可能なエッジオペレーションをサポートするための自律制御と標準化されたインフラストラクチャの必要性が高まっています。これらの制約に対処することは、エネルギー効率と環境基準への準拠を維持しながら、一貫したパフォーマンスを確保し、運用コストを削減し、多様でスペースに制約のある環境におけるエッジ展開の長期的なスケーラビリティを実現するために不可欠です。

エッジデータセンターのコンポーネント別市場は、ITインフラ、電源システム、ラック&エンクロージャ、冷却ソリューションで構成され、それぞれが局所的で低遅延な運用を可能にします。Dell Technologies、HPE、Cisco、NVIDIAなどが提供するサーバー、ストレージ、ネットワークなどのITインフラは、エッジにおけるAI、IoT、リアルタイムワークロードを強化します。電力インフラは、発電(発電機、ガスタービン)、バックアップ(UPS、バッテリー蓄電システム)、配電(配電盤、PDU、バスウェイ)にまたがり、ABB、Eaton、Cummins、Schneider Electric、Hitachi Energyなどのプロバイダーが信頼性を確保します。Vertiv社やRittal社などが提供するラックとエンクロージャーは、スペースに制約のある現場での拡張性とセキュリティのために機器のハウジングを最適化します。一方、冷却インフラは、エッジのワークロードが高密度化するにつれて、Carrier、Johnson Controls、Alfa Lavalなどのベンダーが提供する空冷(CRAH/CRAC、チラー、冷却塔)および液冷(熱交換器、水冷式チラー、CDU)がより重要になります。これらのコンポーネントとプロバイダーが一体となって、エッジデータセンターの効率的な運用、迅速な拡張、ミッションクリティカルなデジタル環境での中断のないサービスの提供を可能にする統合エコシステムを形成しています。

コンポーネント別では、ソフトウェア分野が予測期間中に最大の市場シェアを占める見込みです。

エッジデータセンター市場のコンポーネント別では、ソフトウェアが予測期間中に最も高いCAGRを記録すると予測されています。企業やサービスプロバイダがエッジ展開を拡大するにつれ、分散したサイト全体でリアルタイムの可視化、エネルギー最適化、予知保全を実現するデータセンターインフラストラクチャ管理(DCIM)ソフトウェアへの依存度が高まっています。ビルや施設の管理プラットフォームは、IoTセンサーやオートメーションと統合され、スペースや電力に制約のある環境での運用効率を向上させています。同時に、仮想化、自動化、オーケストレーション・ソフトウェアは、ハイブリッドおよびマルチアクセス・エッジ・コンピューティング(MEC)の拡張に不可欠であり、エッジ、地域、クラウドのデータセンター間でシームレスなワークロード移行を可能にします。規制の枠組みが強化される中、コンプライアンスおよびセキュリティソフトウェアは、データ主権、ゼロトラストの実施、サイバー脅威に対する継続的な監視を保証します。最後に、アナリティクスとエッジAIソフトウェアは、産業オートメーション、自律型モビリティ、没入型アプリケーションのリアルタイム意思決定を可能にします。これらのソリューションを組み合わせることで、ソフトウェアはアジャイルでインテリジェントかつセキュアなエッジデータセンターのエコシステムのバックボーンとなり、急速な普及と市場拡大を支えています。

アプリケーション別では、5Gサービスとネットワーク機能仮想化(NFV)が予測期間中に最も高い成長率を占める見込み

エッジデータセンター市場では、アプリケーション別に見ると、5Gサービスとネットワーク機能仮想化(NFV)が最大の市場シェアを占めています。5Gの急速な普及はネットワークアーキテクチャを変革しており、エッジデータセンターは低遅延、広帯域、スケーラブルなサービスをサポートするNFV導入の基盤となっています。NFVにより、通信事業者はパケットゲートウェイ、ファイアウォール、ルーティングなどのコアネットワーク機能を分散型エッジノードに仮想化し、専用ハードウェアへの依存を減らし、柔軟なソフトウェア主導のインフラを構築することができます。主な実現機能としては、IoT、AR/VR、ミッションクリティカルな通信など、多様なアプリケーションに専用リソースを割り当てることを可能にするネットワークスライシングや、コンピューティングをエンドユーザーに近づけてリアルタイムに対応するマルチアクセスエッジコンピューティング(MEC)などがあります。これと並行して、製造、物流、ヘルスケアの各分野でプライベート5Gやキャンパスエッジの導入が進んでおり、ローカライズされたエッジインフラが確定的なパフォーマンス、強化されたセキュリティ、規制コンプライアンスを保証しています。さらに、エッジベースのセキュリティとQoSの実施は、分散環境におけるサイバー脅威の高まりから保護するために不可欠となっています。コンテナ化されたVNFとクラウドネイティブ機能を統合することで、事業者はネットワークサービスをより効率的にオーケストレーションおよび拡張し、自動化を活用して何千ものサイトを管理することができます。このシフトは、バックホールのコストを削減し、SLA配信を改善するだけでなく、通信事業者や企業に新たな収益化の機会をもたらし、NFVをエッジデータセンター導入の中心的な原動力にしています。

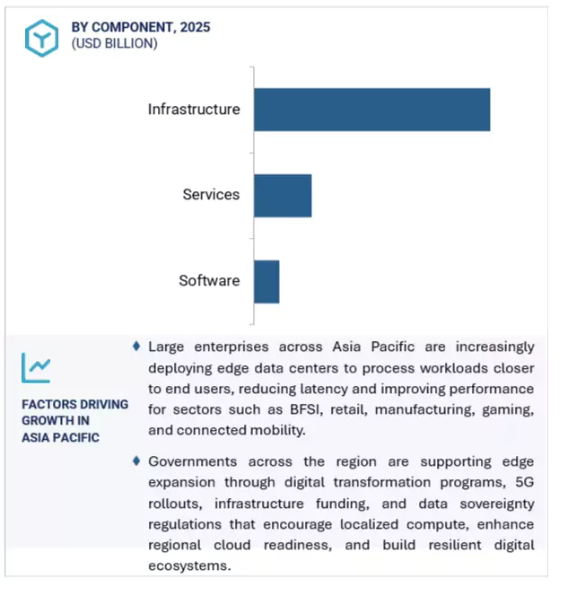

エッジデータセンター市場では、中国、インド、日本の急速な通信事業者の拡大、持続可能性への取り組み、ベンダーの技術革新により、アジア太平洋地域が予測期間中に最も高いCAGRを維持する見込みです。中国では、携帯電話事業者が450万以上の5G基地局を展開し、300都市で5Gが稼働しています。2027年の新しいロードマップでは、モバイル・データ・トラフィックの75%を5Gで利用することを目標としており、分散コンピューティング・キャパシティに対する需要が急増しています。インフラを最適化するため、北京は国営の「余剰コンピュート」交換所を設立し、チャイナタワーは210万のタワーサイトをAI、IoT、ドローン駆動型アプリケーションをサポートするインテリジェント・エッジ・ノードに変貌させようとしています。インドでは、エッジの成長は持続可能性と資金調達に結びついています。Airtel Nxtraはエッジ施設を再生可能電力に移行し、運用コストとカーボンフットプリントを削減しており、AdaniConneXは持続可能性に連動した14.4億米ドルの融資を確保し、全国での分散配備を加速させています。一方、日本では通信主導のエッジ・イノベーションが進んでいます。NTTドコモとNTTコミュニケーションズは、没入型XRと3Dレンダリングのためのマルチアクセス・エッジコンピューティング(MEC)を展開し、KDDIはアジア最大級のAIに特化したデータセンターを計画しています。これらの開発により、APAC はスケーラブルで持続可能、かつレイテンシを最適化したエッジ インフラストラクチャのハブとして急成長しています。

2025 年 7 月、ブロードコムはコーニングと提携し、ブロードコムの半導体技術とコーニングの光接続ソリューションを統合することで、エッジデータセンターと AI インフラストラクチャを推進します。この戦略的パートナーシップにより、高速データ伝送、エネルギー効率、スケーラビリティが強化され、AI主導のアプリケーションと次世代ネットワークアーキテクチャの高まる需要をサポートします。

2025年6月、NVIDIAはHPEと提携し、HPE ProLiant DL380a Gen12サーバーにNVIDIA RTX PRO 6000 Blackwell GPU、BlueField-3 DPU、Spectrum-Xネットワーキングを搭載したAIファクトリーソリューションを発表しました。この製品には、HPE Private Cloud AIと検証済みのブループリントが含まれ、企業がジェネレーティブ、インダストリアル、エージェント型AIアプリケーションの展開を大規模に加速できるよう支援します。

2025年6月、エリクソンとスーパーマイクロは戦略的パートナーシップを結び、スーパーマイクロの高性能エッジコンピューティングプラットフォームとエリクソンの先進5Gテクノロジーを組み合わせた統合エッジ接続ソリューションを提供します。これにより、製造、ヘルスケア、小売、交通管理などの業界において、低レイテンシーでリアルタイムのAIアプリケーションの展開を加速することを目指します。

2025年5月、IBMはPower S1012を発表しました。Power S1012は1ソケット、ハーフ幅のPower10サーバーで、Power S812よりもコアあたりのパフォーマンスが最大3倍向上しています。2Uラックマウント型またはタワー型フォームファクターで利用可能なこのサーバーは、エッジコンピューティング向けに最適化されており、中小企業向けの手頃なソリューションを提供します。

主要企業・市場シェア

エッジデータセンター市場トップ企業リスト

エッジデータセンター市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。エッジデータセンター市場の主要企業は以下の通りです。

Dell Technologies (US)

Broadcom (US)

Nvidia (US)

HPE (US)

Supermicro Computer Inc. (US)

Lenovo (China)

Schneider Electric (France)

Huawei (China)

IBM (US)

Cisco (US)

Vertiv (US)

Cummins (US)

Eaton (Ireland)

Western Digital (US)

Siemens (Germany)

Legrand (France)

Palo Alto Networks (US)

ABB (Switzerland)

Arista (US)

Nutanix (US)

Pure Storage (US)

Sunbird (US)

Rittal (Germany)

Stulz (Germany)

Delta Electronics (Taiwan)

【目次】

はじめに

35

研究方法論

40

要旨

52

プレミアムインサイト

56

市場概要と業界動向(定量的意味を持つ戦略的推進要因)

業界を形成する力の解明

60

5.1 はじめに

5. 2 市場ダイナミクスの推進要因 – AI/MLとリアルタイム分析の急増により、低遅延の分散エッジインフラストラクチャへの需要が加速 – IoT導入の増加により、分散エッジインフラストラクチャへの需要が加速 – 5Gネットワークのスライシングと超低遅延サービスがエッジインフラストラクチャへの需要を促進 – 制約要因 – 熟練した人材の不足と統合需要 – 分散エッジインフラストラクチャ構築のための初期設備投資が高額 – AI主導のデータセンターインフラにおける液体冷却の台頭により、次世代密度要件に対応 – 新興エッジソフトウェアプラットフォーム – 仮想化、 課題- レガシーインフラやコアデータセンターとの統合の課題- スペースに制約のあるエッジ設置における電力と冷却の制約

5.3 ケーススタディ分析 SKテレコムによる5Gマルチアクセスエッジコンピューティングの導入 プロクター&ギャンブル、azure iotエッジソリューションでグローバル製造業を加速 アフターペイ、デジタル不動産エッジコンピューティングでフィンテック業務を加速 テッド、365データセンターのエッジインフラでメディア配信と生産性を強化 ジョージアテック、データバンクのエッジデータセンターでハイパフォーマンス研究を推進

5.4 エコシステム分析

5.5 サプライチェーン分析

5. 6 技術分析 主要技術 – マイクロモジュラーデータセンターモジュール – 高密度コンピュートとAIアクセラレータ – ソフトウェア定義インフラ(DCIMとオーケストレーション) – 高度な熱管理 – エッジ最適化ネットワーキング(SDN/NFV) 主要技術 – 5GとMEC(マルチアクセスエッジコンピューティング) – IoTセンサーと産業用ゲートウェイ AI/MLフレームワークと推論エンジン – エッジ・セキュリティ・アプライアンス – バッテリー蓄電システム(BESS) – コンテンツ・デリバリー・ネットワーク – 分散型クラウド/ローカル・ゾーン – スマート・ファクトリー・オートメーションとデジタル・ツイン – 自律型モビリティとV2Xインフラ – AR/VRと没入型エクスペリエンス

5.7 ポーターのファイブフォース分析 新規参入の脅威 代替品の脅威 サプライヤーの交渉力 バイヤーの交渉力 競合ライバルの激しさ

5.8 価格分析 データセンターUPSの地域別指標価格(2024年) エッジデータセンター展開におけるデータセンターUPSの平均価格(2024年

5.9 特許分析

5.10 貿易分析 輸入シナリオ 輸出シナリオ

5.11 規制ランドスケープ 規制機関、政府機関、その他の機関- 連邦通信委員会(FCC)- 欧州データ保護委員会(EDPB)- 国立標準技術研究所(NIST)- 総務省(MIC)- オーストラリア通信メディア局(ACMA)- サイバーセキュリティ・インフラセキュリティ庁(CISA)- 国際電気通信連合- データセンターアライアンス(DCA) 地域別規制

5.12 顧客のビジネスに影響を与える傾向と混乱

5.13 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.14 2025-2026年の主要会議とイベント

5.15 エッジデータセンター市場におけるジェネレーティブAIの影響 トップユースケースと市場ポテンシャル 主なユースケース ケーススタディ-ユースケース1:シュナイダーエレクトリックはCompass Datacentersと提携し、AI主導の予測型インフラコロケーションを実現 VENDOR INITIATIVE- Vertiv- Dell Technologies

5.16 ビジネスモデル コロケーションベースのモデル マイクロデータセンター・アズ・ア・サービス(mdcaas) 通信事業者向けの統合エッジクラウドプラットフォーム ネットワークエッジホスティング 業界に特化した垂直ソリューション 再生可能エネルギー統合型エッジコロケーション マネージドエッジインフラストラクチャサービス

5.17 投資状況と資金調達シナリオ

5.18 2025年米国関税導入の影響 主要な関税率 価格の影響分析 – 戦略的転換と新たなトレンド – エッジデータセンターソリューション市場 国/地域への影響 – 米国 – 中国 – 欧州 – アジア太平洋(中国を除く) エンドユーザーへの影響 – ハイパースケーラ – コロケーションサービスプロバイダ – 企業

エッジデータセンター市場:コンポーネント別(2030年までの市場規模&予測:金額(百万米ドル)

市場シェアと成長の詳細内訳

105

6.1 導入コンポーネント エッジデータセンター市場の促進要因

6. 2 シームレスな運用のためのモジュール化された、信頼性が高く、効率的で、拡張可能なシス テムが牽引するエッジインフラの成長、 シームレスな運用を実現する拡張可能なシステム データセンター ITインフラ – サーバ – ストレージ – ネットワーク データセンター 電源インフラ – 発電 – バックアップ電源 – 配電 – スイッチギア – 配線インフラ データセンター ラックとエンクロージャ – オープンフレームラック – 密閉型ラック – その他のラック データセンター 冷却インフラ – 空冷 – 液冷

6.3 ソフトウェア 統合ソフトウェア DCIM ソフトウェア構築/施設管理 ソフトウェア 仮想化、自動化、オーケストレーション ソフトウェア コンプライアンスとセキュリティ ソフトウェア アナリティクスとエッジAI ソフトウェアによる拡張可能でセキュアでインテリジェントなデータセンター運用

6.4 サービス エッジデータセンターサービスは、企業が分散型インフラストラクチャの設計、シームレスな展開、信頼性の高い保守を求めるにつれて拡大 設計・コンサルティング 統合・展開 サポート・保守

エッジデータセンター市場:用途別(市場規模&2030年予測:金額(百万米ドル)

市場シェアと成長の詳細内訳

151

7.1 導入アプリケーション:エッジデータセンター市場の促進要因

7.2 エッジAI推論とリアルタイム分析 統合ソフトウェアによるスケーラブル、セキュア、インテリジェントなデータセンター運用 コンピュータビジョンとビデオ分析 AI主導の異常検知 音声と自然言語処理(NLP)

7.3 AR/VRと没入型エクスペリエンス 産業・企業向けXRオペレーション 会場規模・ライブイベント向けXR 小売・接客業向け没入型コマース

7.4 ?5G サービスとネットワーク機能仮想化(NFV) ネットワークスライシングとエッジプラットフォームサービス プライベート 5G とキャンパスエッジの展開 エッジベースのネットワークセキュリティと qos 実施 マルチアクセスエッジコンピューティング(MEC)

7.5 コンテンツ?デリバリー?ネットワーク(CDN)&キャッシング ビデオ?オン?デマンド(VOD)&ライブ?ストリーミング ウェブ&モバイル?パフォーマンス?アクセラレーション セキュリティ&DDOS ミティゲーション

7.6 産業用IoTとオートメーション 予知保全と状態監視 リアルタイムプロセス制御とロボット工学 オートメーション 品質管理とビジョンベースの分析

7.7 インタラクティブゲーム&対戦型プレイ リアルタイムマルチプレイコンピューティング&セッションオーケストレーション プレイヤープラットフォーム&ライブオペレーション 競技インフラ&フェアプレーシステム

7.8 コネクテッド&自律型モビリティ 自律型車両知覚&意思決定支援 エッジでのリアルタイムマッピング&HD マップ更新 フリート&モビリティ・アズ・ア・サービス オーケストレーション

7.9 その他のアプリケーション

エッジデータセンター市場:展開場所別(市場規模&2030年予測:金額(百万米ドル)

市場シェアと成長の詳細内訳

171

8.1 導入展開場所:エッジデータセンター市場の促進要因

8.2 メトロエッジデータセンター メトロエッジデータセンターは、都市ワークロード、スマートシティサービス、低遅延エンタープライズアプリ ケーションをサポートするために拡大 エンタープライズマイクロエッジ テレコアクセスエッジ インダストリアルエッジ

8.3 ネットワークエッジデータセンタ ネットワークエッジデータセンタ ネットワークエッジデータセンタ ネットワークエッジデータセンタ ネットワークエッジデータセンタ ネットワークエッジデータセンタは、5G の普及、iot の拡大、低遅延サービスにより、タワーエッジ アウターエッジ インナーエッジへの分散配備が進むにつれて成長。

8.4 地域エッジデータセンター 企業、通信事業者、クラウドプロバイダーがスケーラブルなアグリゲーションとマルチクラウドの相互接続を求め、地域エッジデータセンターが拡大 地域相互接続キャンパス(キャリアニュートラル) 地域通信事業者アグリゲーションデータセンター(事業者所有) 地域分散コンピューティング地域(クラウド/Cdn運営)

エッジデータセンター市場:エンドユーザー拠点別(市場規模&2030年予測:金額(百万米ドル)

市場シェアと成長の詳細内訳

181

9.1 導入エンドユーザー:エッジデータセンター市場の促進要因

9.2 ハイパースケーラ&クラウドサービスプロバイダ ハイパースケーラ&クラウドプロバイダは、AI、SaaSの拡大、低遅延サービス提供により成長を促進

9.3 コロケーション・サービス・プロバイダー キャリアニュートラル、コスト効率、拡張性の高いエッジ・インフラへの需要増に 伴い、コロケーション・プロバイダーが拡大。

9.4 企業:インダストリー4.0、リアルタイム分析、データ主権コンプライアンスを強化するため、エッジの導入を加速

エッジデータセンター市場:企業別(市場規模&2030年予測:金額(百万米ドル)

市場シェアと成長の詳細内訳

187

10.1 導入企業:エッジデータセンター市場の促進要因

10.2 製造業:インダストリー4.0、予知保全、ロボットによる自動化製造に向けたエッジ導入の拡大 産業機械の予知保全、製造ラインにおけるAI主導の品質管理。

10.3 小売・電子商取引 小売・電子商取引:パーソナライズされた顧客エンゲージメント、オムニチャネルの効率化、リアルタイムのフルフィルメントを実現するエッジの活用: リアルタイムでパーソナライズされた店舗体験 – エッジを活用したEコマース・フルフィルメントの最適化

10.4 テレコミュニケーション テレコミュニケーション企業は、5G の展開、IoT 接続、超低遅延デジタル・サービスのためにエッジを導入します: 企業向けプライベート 5G ネットワーク – ストリーミングのためのエッジ対応コンテンツ配信

10.5 エネルギー&公益事業 エネルギー&公益事業 スマートグリッド最適化、再生可能エネルギー統合、予測的資産管理のためにエッジを導入 エネルギー&公益事業 スマートグリッドの最適化 – 再生可能資産の予知保全

10.6 銀行、金融サービス、保険 (BFSI) BFSI エンタープライズは、リアルタイムの不正検知、デジタルバンキング、規制遵守のためにエッジに投資 銀行、金融サービス、保険: 活用事例 – リアルタイムの不正検知 – エッジを活用した高頻度取引

10.7 ヘルスケア・ライフサイエンス ヘルスケア分野、AI診断、遠隔医療、安全な患者データ管理へのエッジ利用を拡大 ヘルスケア・ライフサイエンス: AIによる医療画像診断、遠隔患者モニタリング、遠隔医療

10.8 テクノロジー&ソフトウェア テクノロジー&ソフトウェア・プロバイダがSaaSの最適化、AI推論、分散型アプリケーション配信にエッジを採用 テクノロジー&ソフトウェア:ユースケース-エッジで最適化されたSaaS配信-エッジでのAI開発と推論

10.9 政府・公共部門 政府・公共部門:ユースケース-スマートシティサービス、緊急対応、主権データ遵守のためにエッジを統合 政府・公共部門:ユースケース-スマートシティの監視と交通管理、エッジを活用した緊急対応システム

10.10 その他の企業

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:TC 8045

- フェンタニル-d5(CAS 201415-26-1)の世界市場2020年~2025年、予測(~2030年)

- 摩擦帯電式触覚センサーの世界及び日本市場2026年:種類別(高分子系センサー、金属系センサー、炭素系センサー、ハイブリッド複合センサー)

- 乾式オンロードタップチェンジャーの世界及び日本市場2026年:種類別(真空式OLTC、従来型OLTC)

- QRコード用紙ディスペンサーの世界及び日本市場2026年:設置方法別(壁掛け式、床置き式)

- バルク材料用バルブの世界及び日本市場2026年:種類別(遮断・導通クラス、整流・分流クラス)

- 冷凍肉用包装の世界市場2025:メーカー別、地域別、タイプ・用途別

- 海底パイプライン検査ロボットの世界及び日本市場2026年:種類別(外部検査ロボット、内部巡回ロボット)

- PVC用カルシウム・亜鉛安定剤の世界及び日本市場2026年:種類別(液体、粉末)

- バイオサーファクタントの世界市場規模は2030年までにCAGR 11.79%で拡大する見通し

- データセンター用ダイレクト・トゥ・チップ冷却剤の世界市場規模は2032年までにCAGR 38.6%で拡大する見通し

- パーソナライズド膝インプラントの世界市場展望:2034年までCAGR 6.1%で成長し、46億ドル規模に達すると推定

- 本縫いミシンの世界市場2025:種類別(全自動、半自動)、用途別分析