世界のタンジェンシャルフローろ過市場規模(~2030年):タンパク質、ワクチン、原薬、細胞分離

市場概要

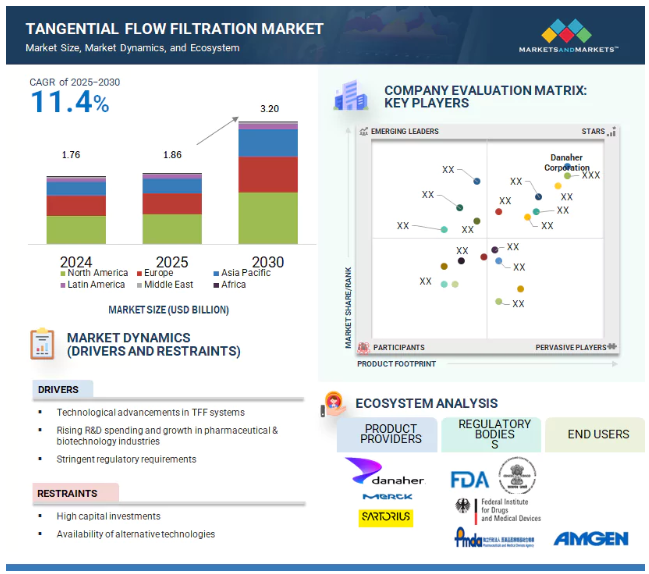

2024年に17億6,000万米ドルと評価された世界のタンジェンシャルフローろ過市場は、2025年には18億6,000万米ドルとなり、2025年から2030年にかけて11.4%の年平均成長率(CAGR)で堅調に推移し、期間終了時には32億米ドルに達すると予測されています。タンジェンシャルフローろ過市場の成長には、シングルユース技術の採用の増加や、生物製剤製造におけるスケーラブルかつハイスループットな精製システムに対する需要の高まりなど、いくつかの要因が寄与しています。また、モノクローナル抗体、遺伝子治療薬、組換えタンパク質のパイプラインが増加していることも、効率的な濃縮・緩衝液交換法の必要性を高めています。さらに、新興市場、特にアジア太平洋地域におけるバイオ製造インフラへの投資の増加や、受託製造・研究機関の拡大も市場の成長を後押ししています。また、連続的かつ強化された処理ワークフローに合わせた自動化されたモジュール式TFFシステムの導入に向けた、主要企業間の確立された研究開発努力や協力関係も市場を支えています。

ドライバー:TFFシステムの技術進歩

TFF技術は大きく進歩し、より効率的で信頼性が高く、費用対効果の高いプロセスを実現しています。このようなTFF技術の進歩には、シングルパスTFFが含まれます。これは、一連の膜を通過する1回のインライン濃縮によって処理量を削減するもので、再循環は不要です。この技術は、上流と下流のオペレーションをリンクさせ、連続生産を保証することができます。また、SPTFFは定常的なプロセスであり、別のステップで実行することも可能です。さらに、自動化によってTFFプロセスの信頼性と再現性が高まりました。自動化されたTFFシステムでは、圧力、流量、膜貫通圧などの主要なプロセスパラメーターをリアルタイムでモニタリングし、制御することができます。また、これらのシステムはオペレーターの介入を最小限に抑え、エラーやばらつきのリスクを低減します。

制約:小規模事業者の参入を制限する高額な設備投資

TFFシステムには、ポンプ、フィルター、膜などの専用装置が必要であり、高額になる可能性があります。さらに、TFFシステムの設置には、クリーンルームやプロセス機器などの専門的なインフラが必要であり、これが必要な設備投資にさらに拍車をかけます。新しい生産施設は、さまざまな規制要件を満たす必要もあります。アメリカ食品医薬品局(FDA)は、新規製造工場に対して厳しいcGMPガイドラインを策定しています。連邦規則21章(21 CFR)のパート211によると、製造工場は設計・建設要件、衛生設備、運転システム管理を満たす必要があります。大型TFFシステムは、フルスケールのアプリケーションのために、典型的なフルスケールのバイオ製造施設に設置されます。大型TFFシステムのコストは20万米ドル以上、製造施設全体(上流・下流工程を含む)のコストは2億米ドル以上。

可能性:新興国での成長機会

中国、インド、ブラジル、メキシコなどの新興国は、この市場で事業を展開する企業にとって大きな成長機会を提供すると期待されています。これらの国々ではバイオ医薬品セクターが活況を呈しており、パンデミック(豚インフルエンザやCOVID-19など)のリスクが高まっていること、規制ガイドラインがそれほど厳しくないこと、経済力と人口が増加していること、製造コストが低いことなどが、これらの国々で事業を立ち上げ、プレゼンスを拡大しようとする市場プレイヤーを惹きつけている主な要因となっています。新興国は人口密度が高く、人口は近年20億人を突破しています(出典:世界銀行)。人口の増加により、疾病の罹患率が上昇し、それに伴い医薬品やワクチンの需要も増加しています。このことが、この地域の医薬品産業を拡大する機会を生み出しています。

課題 賦形剤とタンパク質の相互作用による複雑さ

荷電賦形剤は、安定剤、保護剤、溶解性やバイオアベイラビリティの向上剤として、バイオ医薬品業界で一般的に使用されています。しかし、これらの賦形剤は、精製中にタンパク質と相互作用する際に問題を引き起こす可能性があります。バイオ医薬品メーカーは、静脈内投与よりも患者の利便性が高い皮下投与を可能にするため、高濃度タンパク質製剤をターゲットとしています。高濃度タンパク質製剤は、タンパク質-電荷密度の増加により、タンパク質と賦形剤間の静電相互作用を増加させます。タンパク質と賦形剤間の相互作用は、最終製品中の賦形剤レベルと限外濾過工程における透析バッファーの間にオフセットを生じさせ、最終製品の品質を損なう可能性があります。膜プロセスにおけるこのような静電相互作用の影響は、ドナン効果として知られています。

タンジェンシャルフローろ過市場のエコシステムは、原料サプライヤー、タンジェンシャルフローろ過製品メーカー、製薬・バイオテクノロジー企業、学術・研究機関、CMO・CROなどのエンドユーザーで構成されています。タンジェンシャルフローろ過製品メーカーは、メンブレンフィルター、アクセサリー、システムなどの消耗品を提供。

限外ろ過技術セグメントが2024年のタンジェンシャルフローろ過市場を支配。

技術に基づいて、タンジェンシャルフローろ過市場は、限外ろ過、精密ろ過、ナノろ過、およびその他の技術にセグメント化されます。2024年、世界のタンジェンシャルフローろ過市場において、限外ろ過が技術分野で最大のシェアを占めています。限外ろ過は、生物製剤製造、特にタンパク質、モノクローナル抗体、ウイルスベクターの濃縮と緩衝液交換に広く適用されています。分子分離効率とプロセスの拡張性の最適なバランスを提供し、研究開発、パイロット、商業生産に適しています。

2024年のタンジェンシャルフローろ過市場は、最終製品処理用途分野が支配的。

タンジェンシャルフローろ過市場は、用途別に最終製品加工、原料ろ過、細胞分離、浄水に区分。2024年、世界のタンジェンシャルフローろ過市場で最大のシェアを占めるのは最終製品加工分野。最終製品加工には、ヒトの薬として使用される化学的または生物学的組成物の製造、抽出、精製、包装が含まれます。最終製品加工部門は、目的の最終製品に基づき、医薬品有効成分(API)ろ過、タンパク質精製、ワクチン・抗体加工、製剤・充填ソリューション、ウイルスクリアランスにさらに分類されます。アメリカFDAによるCGMPガイドラインによると、最終製品加工は医薬品製造の重要な部分であるため、規制ガイドラインは非常に厳しいものとなっています。そのため、優れた品質のフィルターが求められ、最終製品加工市場は常に拡大しています。TFFの最終製品処理工程は、高品質の生物製剤を製造する上で非常に重要です。

主要企業・市場シェア

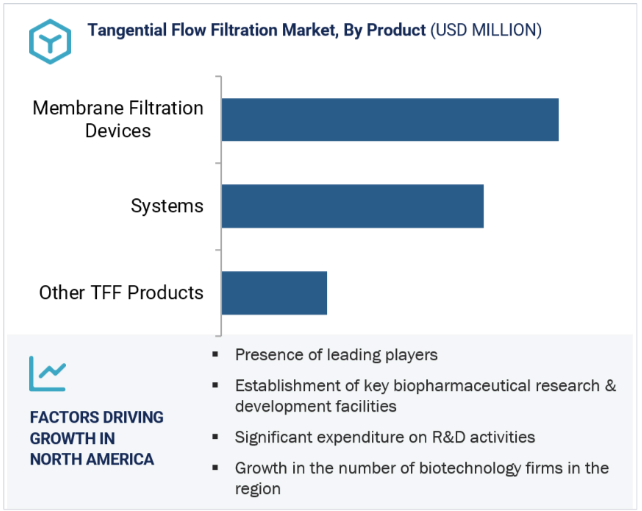

世界のタンジェンシャルフローろ過市場は、北米、ヨーロッパ、アジア太平洋地域、中南米、中東、アフリカの6地域に区分されます。2024年のタンジェンシャルフローろ過市場で最大のシェアを占めたのは北米で、次いでヨーロッパとアジア太平洋地域。タンジェンシャルフローろ過市場における北米地域の大きなシェアは、大手バイオ製薬企業の強い存在感、高度な医療インフラ、生物製剤・遺伝子治療への高い研究開発投資などの要因によるものです。この地域はまた、有利な規制枠組み、革新的なバイオプロセス技術の早期導入、大規模な生物製剤製造をサポートするCMOとCROの確立されたネットワークからも利益を得ています。

2025年6月、Cytivaは先端治療薬の製造をサポートするため、アメリカ、ヨーロッパ、アジア太平洋地域で事業を拡大しました。最近の投資としては、フロリダ州ペンサコーラの新しいろ過ラインがあり、2025年8月までに北米のメンブレン生産能力を20%増強し、トップクラスの製品をすぐに供給できるようになります。

2024年11月、ザルトリウスAGはアメリカのマサチューセッツ州にバイオプロセスイノベーションセンターを開設しました。

2024年9月、ザルトリウスはタンジェンシャルフローろ過(TFF)カセットVivaflow SUを発売しました。このカセットはラボでの使いやすさと柔軟性を高めるように設計されており、100 mL~1000 mLの供給量に対してより効率的で持続可能な限外ろ過および透析ろ過プロセスを提供します。

2023年10月、Cytivaはインドのプネーに33,000平方フィートの製造施設を開設しました。この新しい施設は、タンジェンシャルフロー、ウイルスろ過、不活性化システムなどのバイオプロセス装置の製造を目的としています。

タンジェンシャルフローろ過市場の主要企業は以下の通り。

Danaher (US)

Merck KGaA (Germany)

Sartorius AG (Germany)

Repligen Corporation (US)

Parker Hannifin Corporation (US)

ANDRITZ (Austria)

Alfa Laval Corporate AB (Sweden)

Solaris Biotechnology Srl (Italy)

Kovalus Separation Solutions (US)

Synder Filtration, Inc. (US)

Antylia Scientific (US)

FORMULATRIX (US)

ABEC, Inc. (US)

VERDOT (France)

Meissner Filtration Products, Inc. (US)

Sterlitech Corporation (US)

APPLEXION (France)

ZETA BIOSYSTEM (India)

Smartflow Technologies (US)

Tecnic Bioprocess Solutions (Spain)

Bionet (Spain)

TAMI Industries (France)

Jiangsu Hanbon Science&Technology Co., Ltd. (China)

Pendotech (US)

Microfilt India Pvt. Ltd. (India)

Cobetter Filtration Equipment Co., Ltd. (China)

【目次】

はじめに

42

研究方法論

47

要旨

61

プレミアムインサイト

69

市場概要

73

5.1 はじめに

5.2 市場ダイナミックス 市場牽引要因:TFFシステムにおける技術進歩の増加 ・ 製薬・バイオテクノロジー産業における研究開発費の増加と成長 ・ シングルユース技術の採用の増加 ・ バイオ医薬品に対する厳しい規制要件 抑制要因:小規模事業者の参入を制限する高額な設備投資 ・ 膜のファウリングに関する問題 ・ 代替技術との競争 膜のファウリングに関連する問題- 代替技術との競争 機会- 新興国における成長機会- 生物製剤とバイオシミラーのパイプラインの拡大- 連続バイオプロセシングワークフローへのTFFの統合 課題- PFAS規制の影響- 添加剤とタンパク質の相互作用によってもたらされる複雑性

5.3 顧客のビジネスに影響を与えるトレンド/混乱

5.4 価格分析 主要プレーヤー別製品の平均販売価格動向(2022~2024年) TFF製品の平均販売価格動向(2022~2024年) 地域別製品の平均販売価格動向(2022~2024年

5.5 ポーターズファイブフォース分析 新規参入の脅威 代替品の脅威 買い手の交渉力 サプライヤーの交渉力 競争相手の強さ

5.6 技術分析 主要技術-限外ろ過-精密ろ過-ナノろ過 補完的技術-シングルユース技術-自動化および制御ソフトウェア 隣接技術-クロマトグラフィー-遠心分離-マイクロ流体工学

5.7 バリューチェーン分析

5.8 生態系分析 生態系における役割 新興ビジネスモデルと生態系シフト

5.9 特許分析 タンジェンシャルフローろ過特許の上位出願人/所有者(企業)、2014年~2024年

5.10 主要会議・イベント(2025~2026年

5.11 規制ランドスケープ 規制機関、政府機関、その他の組織 規制フレームワーク:北米-ヨーロッパ-アジア太平洋-中南米-中東・アフリカ タンジェンシャルフローろ過市場における規制上の課題 タンジェンシャルフローろ過市場における持続可能性の影響

5.12 貿易データ

5.13 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー エンドユーザーの購入基準 エンドユーザーの満たされていないニーズ

5.14 投資と資金調達のシナリオ VC/プライベート・エクイティ投資の動向と新興企業の状況、2024年

5.15 AI/ジェネレーティブAIのタンジェンシャルフローろ過製品市場への影響 タンジェンシャルフローろ過アプリケーションにおけるAIの市場可能性 AIを導入している主要企業 AIを導入している主要企業 タンジェンシャルフローろ過エコシステムにおけるジェネレーティブAIの将来性

5.16 タンジェンシャルフローろ過市場に対するトランプ関税の影響 主要関税率価格影響分析 国・地域への影響 – アメリカ – ヨーロッパ – アジア太平洋地域 エンドユーザー別産業への影響 – 製薬・バイオテクノロジー企業 – 学術・研究機関 – 委託研究機関

タンジェンシャルフローろ過市場、製品別

121

6.1 導入

6.2 MEMBRANE FILTER DEVICES CASSETTES- ダウンタイムの短縮と洗浄バリデーションの省略が需要増に貢献 CAPSULES & CARTRIDGES- 流路の拡大と中空糸フィルターの高効率化が需要を押し上げる

6.3 システム シングルユース・システム – 製品バリデーションの必要性の低減と交差汚染リスクの最小化により、利用が拡大 REUSABLE SYSTEMS – 自動化及び半自動化された品種の利用により、利用が拡大

6.4 その他の製品

タンジェンシャルフローろ過市場、膜素材別

147

7.1 導入

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:BT 4615

- 末梢血管インターベンションデバイスの世界及び日本市場2026年:種類別(ステント、カテーテル、ガイドワイヤー、シース、下大静脈フィルター)

- トリアセチルガンシクロビルの世界市場

- 世界のEV用磁石市場(2025 – 2030):磁石種類別、車種別、定格出力別、用途別、地域別分析レポート

- 世界のジカウイルス治療薬市場

- 臨床試験支援サービスのグローバル市場規模調査、サービス別(臨床試験実施施設管理、患者募集管理、データ管理、事務スタッフ、IRB、その他)、フェーズ別(フェーズI、フェーズII、フェーズIII、フェーズIV)、スポンサー別(製薬・バイオ医薬品、医療機器、その他)、地域別予測:2022-2032年

- 自動乗客計数(ARC)&情報システムの世界市場2025:種類別(APC、PIS)、用途別分析

- D2工具鋼の世界及び日本市場2026年:種類別(D2丸棒、D2平棒、D2プレートブロック)

- 化粧品用PMMAマイクロスフェアの世界及び日本市場2026年:種類別(ナノスケール(<1 μm)、ミクロンスケール(1~10 μm)、粗大粒子(>10 μm))

- トラック用冷凍ユニットの世界市場(2026~2033):市場規模、シェア、動向分析

- ミルク包装市場レポート:製品タイプ別(カップ、缶、ボトル、パウチ、その他)、素材タイプ別(ガラス、プラスチック、金属、板紙、その他)、地域別 2024-2032

- キッチンペーパーの世界及び日本市場2026年:種類別(パルプ紙、再生紙)

- 世界の全地形対応車(ATV)市場規模・予測:エンジン種類別(400cc以下、400~800cc、800cc以上)、用途別(農業、スポーツ、レクリエーション、軍事・防衛)、地域別予測(2025年~2035年)