世界のクロマトグラフィー樹脂市場規模/シェア/動向分析レポート(2024年~2031年):医薬、バイオテクノロジー

市場概要

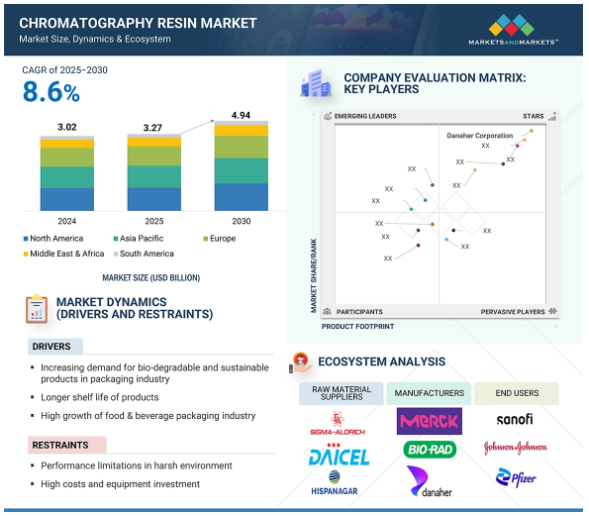

クロマトグラフィー樹脂の市場規模は2024年に30億2,000万米ドルでしたが、2025年から2030年にかけて金額ベースで年平均成長率8.6%を記録し、2030年には49億4,000万米ドルに達すると予測されています。この成長を牽引しているのは、バイオシミラーに対する需要の高まり、製薬・バイオテクノロジーの研究開発活動の活発化、抗体治療に対する需要の高まり、食品安全性に対する関心の高まり、分析における液体クロマトグラフィー質量分析計の利用の拡大です。クロマトグラフィー用樹脂の重要性は、精製を改善し、製品の安全性を確保し、環境に優しい製造方法を促進する能力にあります。製薬、バイオテクノロジー、食品、および環境産業は、タンパク質、DNA、およびその他の物質を分離する効率的な樹脂の需要が高まっている主な要因です。より洗練されたクロマトグラフィー樹脂の適用を求める産業界は、厳しい規制や清浄度の重視に耐えています。バイオプロセスを提供し、生産を自動化し、新しい精製技術をテストする必要性が需要を後押ししています。規制遵守、生態学的目標、企業の評判に対するより厳しい圧力は、企業がより環境的に安全なコーティングソリューションを採用することを促し、世界の生産および消費地域における市場をさらに拡大しています。

推進要因:製薬・バイオ企業の研究開発活動の増加

製薬・バイオテクノロジー企業の研究開発活動の活発化は、クロマトグラフィー樹脂市場の成長に大きな影響を与えています。新しい生物製剤、バイオシミラー、ワクチン、遺伝子治療、精密医薬品の開発への注目が高まっているため、高純度プロセスの需要も高まっています。クロマトグラフィー樹脂は、タンパク質、抗体、酵素、核酸の分離、精製、単離といった、製品の品質、安全性、規制遵守を確保するための重要なステップを行う下流工程のアプリケーションにおいて非常に重要です。研究開発、特にモノクローナル抗体生産とmRNAベースの技術への投資が拡大し続ける中、信頼性が高く、スケーラブルで高性能な樹脂材料の必要性がますます高まっています。

特に北米やヨーロッパのような先進国では、医療に対する政府の支援や投資が増加しており、バイオ医薬品の研究施設を後押ししています。中国やインドなどの新興国も研究開発能力を拡大しており、クロマトグラフィーソリューションの需要をさらに押し上げています。代替のシングルユース技術や連続バイオプロセスへの関心の高まりにより、最新の生産施設に適した樹脂の開発が進んでいます。医薬品パイプラインが長く複雑になるにつれ、クロマトグラフィ樹脂は分子の精製を成功させるために必要不可欠なものとなっています。

制約:適切なスキルを持つ専門家の不在

適切な資格を持つ人材の不足は、クロマトグラフィ樹脂市場の大きな障害であり、最適な成長を制限しています。バイオ医薬品開発やバイオテクノロジー企業におけるクロマトグラフィー技術の高度な応用には、複雑な分離の設計、操作、トラブルシューティングを行う高度な訓練を受けた人材が必要です。しかし、特に発展途上市場では、業界の成長が技術熟練者の供給を上回るという人材不足が顕在化しています。この人材不足は、高度な機器の取り扱い、適切な樹脂の選択、データの解釈に関する専門知識の不足により、プロセス全体の効率低下、生産におけるエラーの増加、研究開発および製造スケジュールの中断につながります。

さらに、新しいスタッフの育成にも時間と費用がかかるため、高成長を目指す企業には不利です。さらに、特殊樹脂や高性能樹脂のニーズが高まっているため、生化学、プロセス設計、規制に関するより深い見識が必要となり、この不足はさらに深刻化しています。その結果、技術革新や精製における最新技術の導入に影響を及ぼし、特に発展途上国における市場拡大の大きな課題となっています。

可能性:製薬業界における製造受託機関や医薬品開発業務受託機関の増加

製薬業界における医薬品製造受託機関(CMO)や医薬品開発業務受託機関(CRO)の影響力の高まりが、クロマトグラフィー樹脂市場の大きな成長を促しています。この拡大により、医薬品開発、製造、臨床研究が製薬会社やバイオテクノロジー企業からCMOやCROに委託されるようになり、効率的でスケーラブルな精製技術への需要が高まっています。クロマトグラフィー樹脂は、特に生物製剤、バイオシミラー、ワクチンの精製など、下流工程で重要な役割を果たしています。CMOやCROは通常、厳しい時間的制約の中で業務を行い、規制要件を満たす必要があるため、製品の純度、一貫性、コンプライアンスを確保する高性能クロマトグラフィー樹脂が必要となります。この傾向は特に新興市場で強く、費用対効果の高い手法によるアウトソーシングが急速に増加しており、国際的な企業が現地のプロバイダーと協力してサービスを提供しています。

多くのCMOによるシングルユースシステムと連続バイオプロセス技術への投資の増加は、高スループットと柔軟性を可能にする高品質樹脂ソリューションへの要求の高まりにすでに拍車をかけています。このアウトソーシングブームは、中小規模のバイオテクノロジー企業の増加にも起因しており、その多くは社内に製造能力を持たないため、クロマトグラフィー樹脂の需要が高まっています。一般的に、世界中のCMOとCROのネットワークの成長は、カスタマイズされた究極に効率的な精製システムを提供する樹脂メーカーの長期的な展望を生み出しています。

課題 クロマトグラフィーの代替技術へのアクセス

他の利用可能な代替技術の存在は、クロマトグラフィ樹脂業界にとって大きな課題です。クロマトグラフィーは分離と精製のゴールドスタンダードとして認識されていますが、メンブレンろ過、沈殿、晶析、遠心分離などの新しい方法は、コスト効率が高く、操作が簡単で、装置が少なくて済むため、一般的になりつつあります。これらの代替法は、コスト、スピード、スケーラビリティが主要な関心事であるスケールアップや工業用途において特に魅力的です。例えば、メンブレンベースの技術は処理時間を短縮でき、高価な樹脂や複雑なカラムのセットアップを必要とせずに連続的に使用できます。さらに、技術の進歩によりノンクロマトグラフィーの効率と信頼性が向上し、クロマトグラフィーとの性能差が縮まっています。これらのメソッドは、予算が限られている企業や、食品、化学薬品、環境試験などの純度要件が低い企業にとって、実用的な選択肢となります。さらに、クロマトグラフィーの樹脂、特殊な装置、熟練した労働力により、特に発展途上地域の小規模な参加者にとっては、このアプローチが利用しにくくなっています。代替精製技術に投資する業界が増えるにつれ、コスト削減、性能の向上、選択性の改善、運用効率コストの改善だけでなく、研究開発に注力する企業の必要性が高まっています。

主要企業・市場シェア

この市場で著名な企業には、クロマトグラフィー樹脂の老舗で財務的に安定したメーカーが含まれます。これらの企業は以前から事業を展開しており、幅広い製品ポートフォリオ、最先端技術、幅広い国際的な販売・マーケティングネットワークを持っています。この市場の主要企業には、Bio-Rad Laboratories, Inc.(アメリカ)、Merck KgaA(ドイツ)、Danaher Corporation(アメリカ)、東ソー株式会社(日本)、Sartorius Stedim Biotech S.A.(フランス)、Bio-Works Technologies AB(スウェーデン)、Avantor, Inc.(アメリカ)、Purolite(アメリカ)、Repligen Corporation(アメリカ)、三菱化学グループ本社(日本)、Thermo Fisher Scientific Inc.(アメリカ)などがあります。

種類別では、天然ポリマー系が2024年のクロマトグラフィー樹脂市場で金額ベースで最大のシェアを占めました。

2024年、天然ポリマーベースのクロマトグラフィー樹脂が、金額ベースでクロマトグラフィー樹脂市場で最も高いシェアを占めました。アガロース、セルロース、デキストランなどの天然高分子は、優れた生体適合性、高い含水率、低い非特異的相互作用などの多くの利点を持ち、タンパク質、モノクローナル抗体、酵素のような敏感な生体分子の精製に適しています。アフィニティークロマトグラフィー、イオン交換クロマトグラフィー、サイズ排除クロマトグラフィーなどの重要なプロセスで使用されるのは、このような特性のためです。世界経済における生物製剤とバイオシミラーの必要性から、特に高い選択性と再現性のあるパラメータが必須であるダウンストリームプロセスにおいて、このような樹脂の使用が急増しています。

これに加えて、樹脂製造の加工方法(架橋の強化、リガンド官能基の付着、結合)が大きく進歩し、天然高分子樹脂の機械的強度の向上や一般的な化学的安定性の改善に寄与しているため、工業規模で効率的に使用できるようになっています。また、FDAやEMAのような規制当局に認められているため、有効な製造プロセスにも使用されています。さらに、産業界がよりグリーンで持続可能な材料へとシフトしているという事実も、天然高分子を合成高分子に代わるより良い選択肢として位置づけることができます。天然ポリマー樹脂は、高価値のバイオ医薬品用途で戦略的に使用されているため、クロマトグラフィー樹脂の世界では依然として金額ベースで最大の市場シェアを占めています。

用途別では、2024年の世界のクロマトグラフィー樹脂市場で製薬・バイオテクノロジーが最大のシェアを占めています。

創薬、開発、バイオ医薬品の大規模製造におけるクロマトグラフィ手法の使用の増加により、2024年のクロマトグラフィ樹脂市場で金額ベースで最も高いシェアを占めたのは医薬品・バイオテクノロジー分野です。クロマトグラフィー樹脂は、モノクローナル抗体、組み換えタンパク質、ワクチン、遺伝子治療など、高価値の生物製剤の精製に広く使用されています。これらの医薬品およびバイオテクノロジー製品は超高純度製剤であり、クロマトグラフィは品質、安全性、規制基準を確保するために使用されます。

がん、自己免疫疾患、感染症などの慢性疾患の負担が増加しているため、製薬会社やバイオテクノロジー企業は、生物製剤の研究開発や高度生産に多額の資金を投入しており、高性能で信頼性の高いクロマトグラフィー樹脂の需要が高まっています。また、政府からの資金提供の増加、積極的な規制の枠組み、FDAやEMAなどの機関による生物学的製剤の承認件数の増加が、この分野をさらに刺激しています。受託製造・研究会社(CMOやCRO)の成長も、特にスケーラブルでコスト削減が可能な製造分野において、クロマトグラフィー樹脂の日常的な需要の増加につながりました。生物製剤の平均価格が高く、製品を回収するために複雑な精製ワークフローを使用する必要があるため、このセグメントにおける樹脂の消費単価とそれぞれの値も強く高くなっており、2024年のクロマトグラフィー樹脂市場における牙城に貢献しています。

2024年のクロマトグラフィー樹脂市場で最大のシェアを占めたのは北米で、この地域のバイオ医薬品産業、研究施設、大手製薬・バイオテクノロジー企業の設立がよく確立されているためです。アメリカは、生物製剤、バイオシミラー、その他の新規治療薬の開発と商業化において最先端を走っており、そのすべてにクロマトグラフィー樹脂ならではの高純度分離プロセスが使用されています。高性能クロマトグラフィ技術が品質と安全性の基準を達成するために採用されているのは、この地域にFDA認可の製造施設が多数設立されていることと、厳しい規制の仕組みがあるためです。

北米には多くの医薬品開発業務受託機関(CRO)や医薬品製造業務受託機関(CMO)があり、商業生産だけでなく臨床試験を円滑に進めるために、クロマトグラフィーを用いた精製をより多く取り入れています。堅調でダイナミックな政府や企業セクターによるライフサイエンス研究開発投資は、大学、バイオテクノロジー企業、研究機関におけるクロマトグラフィー樹脂の需要をさらに高めています。さらに、個別医療、mRNA治療、パンデミック後のワクチン開発への関心の高まりが、バイオプロセスの成長を可能にし、樹脂の使用量を増加させました。北米は、技術革新とクロマトグラフィーの新しい手法の早い段階での採用により有利な競争優位性を持っており、これがクロマトグラフィー樹脂市場を収益と用途範囲の両方で支配している要因となっています。

2024年2月、Danaher Corporation(Cytiva)は、マサチューセッツ州Shrewsburyに5億米ドルを投資し、新たな樹脂製造施設の開設を計画。

2024年2月、東ソー株式会社は、日本の施設でトヨパールとTSKgelクロマトグラフィー樹脂の生産能力を拡大。

2023年11月、Merck KGaAが1億830万米ドルを投資して、ドイツのダルムシュタットに新しいクロマトグラフィー樹脂生産拠点を開設。

2023年6月、Bio-Works Technologies ABがWorkBeads 40S樹脂を発売。これは、バイオ医薬品アプリケーションの高分解能分離用に最適化された強力な交換樹脂です。

クロマトグラフィー樹脂市場の主要企業は以下の通りです。

Bio-Rad Laboratories, Inc. (US)

Merck KgaA (Germany)

Danaher Corporation (US)

Tosoh Corporation (Japan)

Sartorius Stedim Biotech S.A. (France)

Bio-Works Technologies AB (Sweden)

Avantor, Inc. (US)

Purolite (US)

Repligen Corporation (US)

Mitsubishi Chemical Group Corporation (Japan)

Thermo Fisher Scientific Inc. (US)

Sepragen Corporation (US)

Sterogene Bioseparations, Inc. (US)

CHEMRA GmbH (Germany

Sunresin New Materials Co. Ltd. (China)

【目次】

はじめに

25

研究方法論

31

要旨

41

プレミアムインサイト

45

市場概要

48

5.1 はじめに

5.2 市場ダイナミックス DRIVERS- 医薬品およびバイオ医薬品の研究開発活動の増加- 抗体医薬品の需要の増加- バイオシミラーの需要の増加- 食品安全性に対する関心の高まり- 分析および研究における液体クロマトグラフ質量分析計(LC-MS)の利用の増加 RESTRAINTS- 適切なスキルを有する専門家の不足 OPPORTUNITIES- 医薬品業界における受託製造機関(CMO)および受託研究機関(CRO)の増加- 使い捨てプレパックドカラムの需要の増加 製薬業界における受託製造機関(CMO)および受託研究機関(CRO)の増加 – 使い捨てのプレパックドカラムの需要の増加 – 医薬品開発およびオミックス研究におけるクロマトグラフィーの需要の増加 – プロテオミクスにおけるクロマトグラフィーの使用の増加 チャレンジ – クロマトグラフィーの代替技術の存在

5.3 ポーターの5つの力分析 代替品の脅威 サプライヤーの交渉力 バイヤーの交渉力 新規参入の脅威 競争相手の強さ

5.4 マクロ経済指標 主要国のGDP動向と予測

産業動向

62

6.1 サプライチェーン分析 原材料メーカー 流通ネットワーク エンドユーザー別産業

6.2 顧客のビジネスに影響を与えるトレンド/混乱クロマトグラフィー樹脂市場の収益シフトと新たな収益ポケット

6.3 コネクテッドマーケット エコシステムのマッピング

6.4 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

6.5 価格分析 技術の平均販売価格(主要プレーヤー別) 平均販売価格(地域別

6.6 技術分析 ジェット技術

6.7 ケーススタディ分析 サルトリウス・ステディム・バイオテック社のケーススタディ

6.8 貿易データ統計 クロマトグラフィー樹脂の輸入シナリオ クロマトグラフィー樹脂の輸出シナリオ

6.9 クロマトグラフィー樹脂に関連する規制の状況 規制機関、政府機関、その他の団体

6.10 2023-2024年の主要会議・イベント

6.11 特許分析アプローチ文書種類別管轄分析上位出願人

クロマトグラフィー樹脂市場、種類別

83

7.1 導入

7.2 適度な条件下での工業的規模での架橋度が高い天然高分子がアガロース・セルロースその他市場を牽引

7.3 アガロース生産者の分析、シチバとピューロライトの比較

7.4 合成樹脂は研究所からの需要の高まりが市場を牽引

7.5 分画、吸着、逆相クロマトグラフィー技術で広く使用される無機メディ アが市場を牽引

クロマトグラフィー樹脂市場、技術別

89

8.1 導入

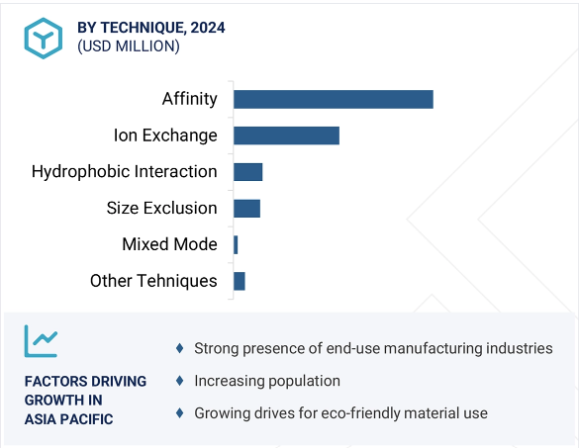

8.2 イオン交換クロマトグラフィー バイオ医薬品プロセスで高い需要が市場を牽引 陽イオン交換クロマトグラフィー 陰イオン交換クロマトグラフィー

8.3 AFFINITY CHROMATOGRAPHY 治療用タンパク質に対する需要の増加が市場を牽引 BIOSPECIFIC LIGAND-BASED AFFINITY CHROMATOGRAPHY- プロテインAアフィニティ- プロテインGアフィニティ- プロテインLアフィニティ- レクチンアフィニティ- その他 PSEUDO-BIOSPECIFIC LIGAND-BASED AFFINITY CHROMATOGRAPHY- IMAC- Dye-based ligands- その他

8.4 サイズ排除クロマトグラフィー(sec) 研究所での幅広い応用が市場成長に寄与

8.5 疎水性相互作用クロマトグラフィー(HIC) バイオシミラーの需要増加が需要を牽引

8.6 ミックスドモードクロマトグラフィーは他の技術よりも精製度が高く、市場の原動力に

8.7 その他 パーティションクロマトグラフィー 吸着クロマトグラフィー

クロマトグラフィー樹脂市場、用途別

111

9.1 導入

9.2 製薬・バイオテクノロジー バイオテクノロジー企業の研究開発費の増加 が生産学術・研究需要を牽引

9.3 食品・飲料 食品安全性に関する厳しい規制が市場を牽引

9.4 水・環境分析 安全な水への需要の高まりと厳しい規制が成長を促進

9.5 その他

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:CH 2185

- 世界のチクロトン市場

- 高精度抵抗器市場:グローバル予測2025年-2031年

- 電解苛性ソーダの世界市場2025:種類別(水銀プロセス、ダイヤフラムプロセス、イオン交換膜プロセス)、用途別分析

- 自動車用セントラルコントロールモジュールの世界市場2025:メーカー別、地域別、タイプ・用途別

- ハンドシャベルの世界市場2025:種類別(スチール製、プラスチック製)、用途別分析

- 自動立体駐車場の世界及び日本市場2026年:種類別(半自動式、全自動式)

- 自動コンベヤ市場:グローバル予測2025年-2031年

- ワイヤーハーネスの世界及び日本市場2026年:種類別(電源ハーネス、信号ハーネス、データハーネス)

- BK-7レンズの世界及び日本市場2026年:種類別(BK-7正レンズ、BK-7負レンズ、BK-7ビーム整形レンズ)

- 世界のN-シクロヘキシルスルファミン酸ナトリウム市場

- 世界のトランス2 – ドデセナル市場

- 世界の在宅検査キット市場規模/シェア/動向分析レポート(2025年~2033年):感染症検査、血糖モニタリング検査、その他