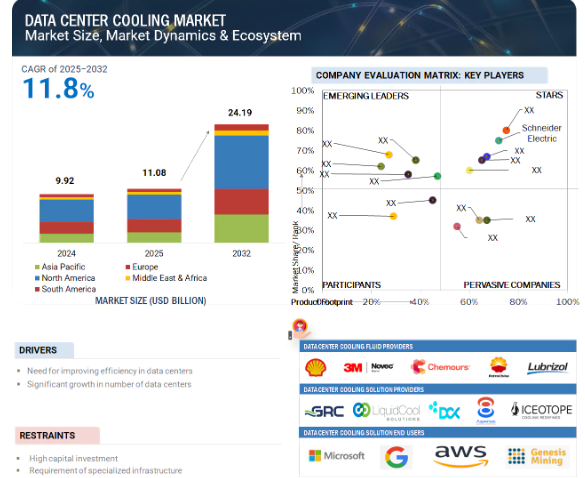

データセンター冷却のグローバル市場規模は2025年に110億8,000万ドル、2032年までにCAGR 11.8%で拡大する見通し

市場概要

世界のデータセンター冷却市場は、2025年の110億8,000万米ドルから2032年には241億9,000万米ドルに成長し、2025年から2032年までの年平均成長率は11.8%になると予測されています。同市場は調査期間を通じて安定した成長を示しており、予測期間中も同様の傾向が続くと予測されます。省エネに関する個人の意識の高まりと政府の取り組みが、今後数年間の市場成長を牽引すると予測。

原動力:データセンターにおける効率改善の必要性

データセンター冷却市場を牽引する主な要因の1つは、データセンターの効率向上に対するニーズの高まりです。クラウドコンピューティング、人工知能(AI)、IoT、高性能コンピューティング(HPC)を通じたデータの作成と取り扱いの増加に伴い、データセンターは電力不足になりつつあります。そのため、消費電力と運用コストを抑えつつ、熱負荷の上昇を効果的に処理できる高度な冷却技術の必要性が高まっています。

エネルギー効率は、単なるコスト削減要件ではなく、持続可能性の目標でもあります。従来の冷却メカニズムは、データセンターで消費される電力のほぼ40%を占めています。その結果、事業者は最大限の熱管理と電力使用効率(PUE)の低下を実現するため、液体冷却、インロー冷却、フリークーリングシステムなどの斬新な冷却システムを選択するようになっています。

さらに、グリーンデータセンターや規制政策により、事業者は冷却インフラをより環境に優しい冷却システムに置き換える必要に迫られています。一般的にスペースと電力が制限されるモジュラー型データセンターやエッジ型データセンターの利用が増加しているため、効率的でコンパクトな冷却システムが必要とされています。

また、クラウドのパイオニアが率いるハイパースケールデータセンターでは、リアルタイムでエネルギーを最適化するために、AIを搭載した冷却システムが採用されています。このような技術革新は、エネルギー効率の高い冷却をアップグレードではなく戦略的な必須要件とする、より広範なデジタルトランスフォーメーションとESGの願望に市場が応えていることを示しています。

制約:特殊なインフラの要件

インフラ整備の必要性は、データセンター冷却事業の拡大を妨げる大きな要因です。効率的な冷却システムに対する需要が高まったとしても、それを導入するには、既存の構造物を大幅に調整するか、まったく新しい構造物を建設する必要があります。こうした変更には時間がかかり、費用もかさみます。特に中小規模のデータセンターでは、液浸システムや液冷などの高度な冷却技術にアップグレードするための資金が不足しているため、これが大きな障壁となっています。最新の冷却技術には、特殊な建築形状、部屋のレイアウト、高床式、特殊な流体分配システムなどがあります。このようなインフラに現在のデータセンターを適合させることは、非常に困難な課題であり、費用もかさみます。また、メンテナンスと運用には訓練を受けた人材が必要であり、普及の妨げとなっています。

発展途上国では、この問題はさらに深刻です。インフラ、電力供給、技術スキルの問題があり、高水準の冷却システムの利用を妨げています。先進国のデータセンター事業者は、インフラの再設計に伴うリスクとコストを理由に、従来の空冷システムからの移行に消極的かもしれません。このような既存のインフラへの依存は、特に大規模なハイパースケール・オペレーション以外の幅広い市場での新しい冷却技術の普及を遅らせます。その結果、データセンター冷却市場全体の成長が制限されることになります。

可能性:液冷技術の登場

液体冷却は、データセンター冷却市場の推進に重要な役割を果たしています。AI、機械学習、HPCの進歩により、サーバーは非常に強力になり、要求されるアプリケーションも増えています。そのため、典型的な空冷メカニズムではもはや十分ではありません。そのため、一般的な空冷メカニズムでは不十分になってきています。ダイレクト・ツー・チップおよび液浸冷却の液冷技術は、エネルギーコストを追加することなく、より優れた熱管理を実現することで、より優れた代替手段を提供します。

液冷技術の主な利点の1つは、限られたスペースで高い熱負荷を処理でき、高密度のサーバー環境やエッジデータセンターで非常に効率的であることです。液冷は、空気の移動が不要なため、エネルギー消費と騒音レベルの低減に役立ちます。その結果、電力使用効率(PUE)が向上し、より環境に優しい運用が可能になります。さらに、液冷はデータセンターの設計をよりコンパクト、モジュール化、効率化します。その結果、拡張性に優れ、大規模な冷却システムの必要性が減少します。液冷は、クラウドサービスプロバイダーやハイパースケールオペレーターが、環境フットプリントを最小限に抑えながら計算パフォーマンスを最大化する取り組みにおいて、広く受け入れられています。

データセンター事業者は、エネルギー効率と将来的にさらに高まる計算ニーズに目を向けており、液冷は画期的なソリューションと考えられています。技術導入の拡大は、高性能で効率的な冷却システムを構築するための意図的な取り組みであり、将来の市場ポテンシャルを高める主な要因の1つです。

課題 停電時の冷却の課題

停電時の冷却の課題は、信頼性と回復力という点で、データセンター冷却市場に意図しない停電を供給する重要な要因です。基本的に、データセンターは24時間365日稼動しており、部分的な停電は即座に温度上昇を引き起こし、デリケートな装置を過度の加熱、短期間の故障、または永久的な損傷に危険にさらす可能性があります。お客様を膨大なダウンタイムとデータ損失のコストから救うためには、停電時に熱的安定性を提供する必要があります。

発電機や無停電電源装置などのバックアップ電源システムは、主にIT装置を稼働させることに重点を置いています。しかし、一般的に多くのエネルギーを消費する冷却システムは、これらのバックアッププランに含まれていないことがよくあります。このため、コンピューティング・プロセスは実行し続けることができますが、十分な冷却が行われないまま実行される可能性があり、潜在的な熱ストレスや最終的なシステム障害につながるというリスクが生じます。

さらに、高密度のラックや計算負荷の高いワークロードを使用した運用は、高熱を発生させることで問題を一時的に深刻化させます。何らかの理由でシステムのシャットダウンが許可された場合、システムの立ち上げは大きな課題となる可能性があります。

バックアップ電源に対応した冷却システムの需要は、ますます重要になっています。バッテリー駆動の冷却、効率的な冷凍機、相変化材料などが検討されていますが、技術的・コスト的な問題から普及には至っていません。そのため、停電による冷却の問題は、事業継続や市場の信頼性に対する脅威となっています。

主要企業・市場シェア

この市場で著名な企業には、データセンター冷却の老舗メーカーや財務的に安定したメーカーがあります。これらの企業は、数年前から市場で事業を展開しており、多様な製品ポートフォリオと強力なグローバル販売・マーケティングネットワークを有しています。この市場で著名な企業には、Carrier(アメリカ)、Daikin Industries Ltd. (日本)、Johnson Controls, Inc. (日本)、Johnson Controls社(アメリカ)、Schneider Electric社(フランス)、Vertiv Group Corp社(アメリカ)など。

コンポーネント別では、ソリューションセグメントがデータセンター冷却市場の大部分を占めています。

コンポーネント別では、ソリューションセグメントがデータセンター冷却市場で大きなシェアを占めています。ソリューションには、エアコン、チラー、冷却塔、液冷ユニット、エコノマイザーなど、さまざまなシステムが含まれます。これらの技術は、データセンターにおける熱管理のバックボーンとなっています。主にハイパースケール施設や高密度ラックの出現により、データセンターの規模と複雑さが増しているため、高度で拡張性の高い冷却ソリューションの需要がさらに高まっています。これらのシステムは、サーバーやIT装置の機能を中断させないために、温度と湿度を最適なレベルに維持する必要があります。また、このような大規模な冷却システムには低レイテンシーが求められ、AI、エッジコンピューティング、クラウドベースのサービスにより、さまざまなワークロードや環境にカスタマイズ可能である必要があります。

エネルギー効率と持続可能性へのさらなる注目により、データセンター事業者は、エネルギー消費と環境への影響を削減するために、液体冷却、自由冷却、インロー冷却などの代替冷却方法を検討する必要に迫られています。ベンダーはまた、迅速な導入と拡張性を促進するため、モジュール式やプレハブ式の冷却システムを展開しています。ソリューションセグメントの優位性は、性能、エネルギー効率、信頼性を重視する市場の姿勢を反映しており、世界のデータセンター冷却ケア市場の主要成長要因となっています。

予測期間中、使用される冷却の種類別では、ルームベースの冷却がより大きなセグメントになると推定されます。

冷却の種類別に見ると、データセンター冷却市場ではルーム型が大きなシェアを占めています。ルーム型冷却の優位性は、主に従来型および中規模のデータセンターで広く採用されていることによるもので、データセンターでは信頼性が高く、コスト効率の高い熱管理ソリューションと考えられています。ルームベースの冷却は、すべてのIT装置にとって安定した健全な環境条件を維持するために、ルーム内の空気を均一に冷却する周辺または集中型の空調システムを使用する戦略に基づいています。

このセグメントを成長させた主な要因の1つは、設計と設置が簡単で運用コストが低いことです。システムはシンプルであるため、従来のインフラに簡単に適合させることができ、変化もありません。そのため、現在でもほとんどのレガシー施設やコロケーション施設に好まれています。

ホットアイル/コールドアイルの封じ込めは、エネルギー効率の向上です。同様に、CRAC(Computer Room Air Conditioning)とCRAH(Computer Room Air Handling)システムの継続的な進歩は、ルームベースの冷却の効率向上と環境維持に貢献しています。また、これらのシステムは、コンピューティング需要が中程度の施設では拡張が容易です。高密度環境では、より新しい冷却技術が模索されていますが、ルームベースの冷却は、その適応性、手頃な価格、幅広い用途により、依然として主流となっています。現在のデータセンター冷却市場において、ルームベース冷却は基礎的な要素となっています。

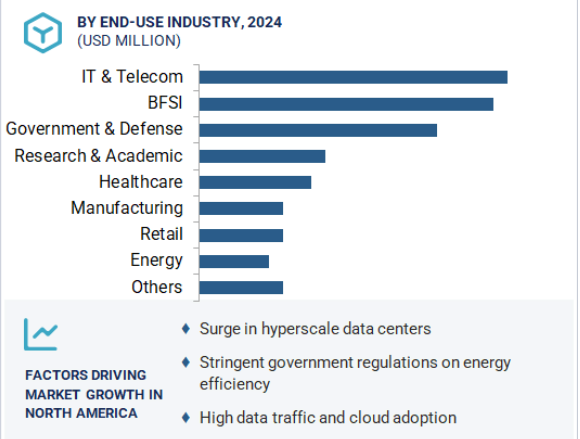

エンドユーザー別では、政府・防衛分野が予測期間中に最も速い速度で成長すると予測されています。

政府機関や防衛機関では、サイバーセキュリティ運用、国家情報、公共サービスプラットフォームなどのミッションクリティカルなアプリケーションをサポートするデータセンターを必要とするデジタル変革が加速しているため、データセンター冷却市場では政府・防衛分野が予測期間中に最も高い成長率を示すと予測されています。世界各国の政府は、電子行政、防衛用通信システム、監視技術などのために、強固で安全なデジタルインフラに投資しています。このようなアプリケーションには、常時稼動する高性能なコンピューティング環境が必要であり、膨大な熱負荷を発生させるため、高度で信頼性の高い冷却システムが必要です。

国家安全保障と主権の保護に加え、政府や軍用データセンターは、稼働時間、運用の継続性、熱的安定性を保証する必要があります。このため、グリーン・イニシアチブとエネルギー効率の高まりに伴い、公共部門のインフラでは持続可能でインテリジェントな冷却システムに対する市場需要がさらに高まっています。新興国における国防支出の増大と、世界中の軍事ITインフラの近代化が、このセグメントの急成長に寄与しています。政府や防衛部門が扱うようになった膨大な量の機密データやリアルタイムデータは、高信頼性と拡張性を備えた冷却システムの必要性を高めており、市場の成長機会をこの分野に直結させています。

地域別分析によると、北米はハイパースケールデータセンターやエンタープライズデータセンターなど、広範で高度なデジタルインフラを誇っています。このため、北米のデータセンター冷却市場は市場シェアで最大となっています。この地域、特に米国の規模を考慮すると、Amazon Web Services、Microsoft Azure、Google Cloudなど、複数の大手クラウドサービスプロバイダーが、高密度で高性能な環境に合わせた冷却ソリューションを提供しています。

人工知能やビッグデータ分析に関わるアプリケーションの普及が進むにつれ、データセンターでは著しく高い熱負荷が発生しています。そのため、液体冷却やエコノマイザー・チラーなどの次世代冷却技術に対する需要が高まっています。また、この地域には持続可能性を重視した厳しいエネルギー規制があり、エネルギー効率の高いグリーンな冷却システムが推進されています。持続可能なインフラに対する政府の取り組みや研究開発資金により、政府もこの分野の技術革新に拍車をかけています。カナダの冷涼な気候と再生可能エネルギーへのアクセスは、フリークーリングやグリーンデータセンターの導入に理想的な条件を備えています。データ主権への継続的な注目は、北米の技術進歩を促進する重要な要因です。スケーラブルで弾力性のあるITインフラに対する強い需要があり、世界のデータセンター冷却市場が成長する中で、この地域が主導的地位を維持するのに役立っています。

2025年6月、グリーン・レボリューション・クーリング社は、サムスン・ベンチャーズ、HTS、SKエンムーブ、ENEOSを含む主要株主から新たな資金を調達しました。さらに、サムスンC&Tは同社と戦略的パートナーシップを締結しました。この投資により、Green Revolution Coolingはグローバルな需要に対応し、グローバルなデータセンターエコシステムにおけるイノベーションを推進することが可能になります。

2024年12月、Vertiv Group CorpはBiXin Energy Technology Co. この買収はVertivの中国子会社を通じて行われ、データセンター向け液冷ソリューションのポートフォリオを拡大し、提供能力を強化するものです。BiXinの技術を統合することで、データセンター環境における効率的で拡張可能な冷却ソリューションに対する市場ニーズの高まりに対応し、高性能コンピューティングやAIワークロードの熱需要を管理するためのバーティブのサービスを向上させることを目指しています。

2024年10月、SubmerとZero Twoは戦略的パートナーシップを結び、UAEで増大するAIワークロードの需要に対応する持続可能なコンピューティング・ソリューションを提供します。この提携は、Zero Twoの迅速な拡張能力とSubmerのモジュール式AIプラットフォームを組み合わせたもので、データセンター向けの液冷ソリューションの提供に重点を置いています。このパートナーシップは、エネルギー使用量と性能を最適化し、AIワークロードの特定の冷却ニーズに対応するとともに、地域の拡大するAIインフラをサポートすることを目的としています。

2023年6月、グリーンレボリューション・クーリング社(以下「GRC」)はHashRaQ MAXを発売しました。これは、データセンター運用のための強力で信頼性の高い効率的な冷却システムです。密度、稼働時間、収益性を最大化しながら、CapEx、OpEx、カーボンフットプリントを最小化するように設計されています。HashRaQ MAXは、データセンターで発生する極端な熱負荷に対応する、生産性を重視した次世代の液浸冷却ソリューションです。

データセンター冷却市場の主なプレーヤー

Carrier (US)

Daikin Industries Ltd. (Japan)

Johnson Controls, Inc. (US)

Schneider Electric (France)

Vertiv Group Corp (US)

Green Revolution Cooling Inc (US)

SUBMER (Spain)

Asperitas (Netherlands)

LiquidStack Holdings B.V. (US)

Mitsubishi Electric Corporation (Japan)

Trane Technologies PLC (Ireland)

Super Micro Computer Inc (US)

Modine (US)

STULZ GMBH (Germany)

COOLIT Systems (Canada)

Iceotope Precision Liquid Cooling (UK)

Midas Immersion Cooling (US)

Munters (Sweden)

Liquid Cool Solutions (US)

Flex Ltd (US)

Alfa Laval (Sweden)

DCX Liquid Cooling Systems (Poland)

BOYD (US)

Delta Power Solution (Taiwan)

Rittal Gmbh & Co. KG (Germany)

DUG Technology (Australia)

Chilldyne Inc (US)

Black Box (US)

【目次】

はじめに

31

研究方法論

38

要旨

48

プレミアムインサイト

52

市場概要

54

5.1 はじめに

5.2 市場ダイナミックス DRIVERS- データセンターにおける効率改善の必要性- データセンター数の大幅な増加 RESTRAINTS- 高額な設備投資- 特殊なインフラの必要性 OPPORTUNITIES- 液体冷却技術の出現- モジュール型データセンター冷却への需要の高まり- 革新的な冷却技術の開発 CHALLENGES- 停電時の冷却の課題- カーボン排出量削減の必要性

5.3 ポーターのファイブフォース分析 サプライヤーの交渉力 新規参入の脅威 代替品の脅威 バイヤーの交渉力 競合ライバルの激しさ

5.4 サプライチェーン分析 データセンター用機器メーカー データセンター用設計メーカー データセンター冷却用機器メーカー システムインテグレーター 付加価値サービスプロバイダー エンドユーザー

5.5 規制的ランドスケープ はじめに 規制機関、政府機関、およびその他の組織 データセンター冷却のための標準およびガイドライン- 米国規格協会- 米国暖房空調学会 欧州委員会共同研究センター●分散管理タスクフォース●電気通信工業会●全米電機工業会●カナダ規格協会グループ●アンダーライターズ・ラボラトリー●Factory Mutual(FM)承認●米国エネルギー省●米国環境保護庁●認証業務基準書 No. 16- 国際規格への準拠

5.6 特許分析 主要特許

5.7 ケーススタディ ケーススタディ1:液浸冷却の採用によるデータセンターのエネルギー支出の削減 ケーススタディ2:ラックあたりの電力密度と拡張性の向上 ケーススタディ3:電力使用効率の改善

5.8 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.9 エコシステム分析

5.10 顧客のビジネスに影響を与えるトレンドと混乱

5.11 技術分析

5.12 主要技術 空冷液冷

5.13 隣接技術 サーモエレクトリック冷却 オンチップ冷却/組み込みマイクロ流体工学

5.14 補完技術 先端サーマルインターフェース材料 液体リーク検出・封じ込めシステム

5.15 投資と資金調達のシナリオ

5.16 2025~2026年の主要会議・イベント

5.17 AIがデータセンター冷却市場に与える影響

5.18 AIによる冷却最適化

5.19 高度な液体冷却技術へのシフト

5.20 予知保全とシステムの信頼性

5.21 持続可能性と規制対応

5.22 経済・投資機会

5.23 課題と将来展望

5.24 世界のマクロ経済見通し GDP

5.25 2025年アメリカ関税のデータセンター冷却市場への影響 主要関税率価格影響分析 主要国/地域への影響-アメリカ-ヨーロッパ-アジア太平洋地域

データセンター冷却市場、コンポーネント別

89

データセンター冷却市場:データセンター種類別

91

7.1 導入

7.2 中規模データセンター:中小企業による幅広い採用が需要を拡大

7.3 企業データセンターでは消費電力が高く、効率的な冷却ソリューションの使用が必須

7.4 大規模データセンターではサーバー密度が高く、最適な冷却ソリューションが需要を牽引

データセンター冷却市場、エンドユーザー別

96

8.1 はじめに

8.2 BFSIセグメントではアジア太平洋地域がデータセンター冷却の最速成長市場に

8.3 効率的でセキュアなデータセンターへの需要が高まるIT&通信が市場を牽引

8.4 革新的な冷却ソリューションへの需要が高まる研究・学術機関が市場をサポート

8.5 政府・防衛 デジタル化に向けた政府の取り組みが需要を拡大

8.6 小売部門によるインフラ強化への関心の高まりが市場成長を後押し

8.7 エネルギー 持続可能でエネルギー効率に優れたデータセンター向け冷却ソリューションの需要が増加

8.8 製造業:運用コストと資本支出の削減が需要を牽引

8.9 ヘルスケア カスタマイズされたデータソリューションに対する需要の高まりが市場を牽引

8.10 その他のエンドユーザー別産業

データセンター冷却市場:サービス別

108

9.1 導入

9.2 リスクを最小限に抑え、収益を増加させるコンサルティングニーズが需要を牽引

9.3 インストレーション&デプロイメント:世界中でインストレーション&デプロイメント・サービスの採用が増加

9.4 保守・サポート:データセンターの障害に伴うダウンタイムリスクが保守・サポートサービスの採用を促進

データセンター冷却市場:ソリューション別

112

10.1 導入

10.2 低設置・保守コストの空調設備が需要を牽引

10.3 低コストで優れた性能特性を持つチリングユニットが採用を拡大

10.4 冷却塔 費用対効果の高い冷却ソリューションが需要を牽引

10.5 エコノマイザーシステムによる大幅な省エネと大規模データセンターでの採用増加 が成長を後押し

10.6 液冷システムの高効率ソリューションが採用を促進

10.7 データセンターの冷却装置を監視・制御する制御システムの必要性が需要を牽引

10.8 その他のソリューション

データセンター冷却市場:冷却の種類別

120

11.1 導入

11.2 レイアウト設計に関する様々な制約が成長を制限するルームベース冷却

11.3 列型/ラック型冷却の大規模データセンターへの採用が市場を牽引

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:CH 7842

- 法執行ソフトウェアの世界市場規模調査、コンポーネント別(コンピュータ支援ディスパッチ、記録管理、刑務所管理、事件対応、デジタル警察)、サービス別、展開タイプ別(オンプレミス、クラウド)、地域別予測:2022年~2032年

- 世界の血糖自己測定機器市場規模・予測:製品別(自己測定機器、持続血糖測定機器)、接続方法別(有線接続、Bluetooth対応機器、クラウド接続、スマートフォン連携機器)、用途別、地域別予測(2026年~2036年)

- 光学用選別機の世界市場2026年

- ビジネスルール管理システムの世界市場規模調査:コンポーネント別(ソフトウェアとサービス)、組織規模別(大企業と中小企業)、展開タイプ別、業種別(BFSI、政府・防衛、通信とIT)、地域別予測:2022年~2032年

- ワークフォースマネジメント市場レポート:ソリューション別(欠勤管理、パフォーマンス管理、ワークフォーススケジューリング、勤怠管理、ワークフォース分析、その他)、サービス別(導入サービス、サポート・保守サービス、トレーニング・教育サービス)、展開タイプ別(クラウドベース、オンプレミス)、組織規模(中小企業、大企業)、業種(政府・防衛、銀行、金融サービス、保険(BFSI)、ヘルスケア、運輸・物流、通信・IT、消費財・小売、製造、エネルギー・公益事業、その他)、地域 2024-2032

- フレキシブル式陰圧吸引シースの世界及び日本市場2026年:種類別(単層、二層複合、多層補強)

- 世界のシェラックパウダー市場(2024年~2034年):原産地別(天然シェラックと合成シェラック)、製品タイプ、産業分析、規模

- 遠隔医療

- sec-アミルアセテートの世界市場

- 世界のグリーンタイヤ市場規模・予測:車種類別(乗用車、小型商用車、大型トラック、バス・長距離バス)、用途別(オンロード、オフロード)、地域別予測(2025年~2035年)

- 放送用スイッチャーのグローバル市場規模調査:製品別(マスターコントロールスイッチャー、プロダクションスイッチャー、ルーティングスイッチャー)、用途別(ニュース制作、スポーツ制作、スタジオ制作)、地域別予測:2022-2032年

- レーザー皮膚治療器の世界市場2025:種類別(ポータブル型、非ポータブル型)、用途別分析