世界の航空宇宙用複合材料市場(2024 – 2030):種類別、マトリックス種類別、製造プロセス別、航空機種類別、用途別、地域別分析レポート

市場概要

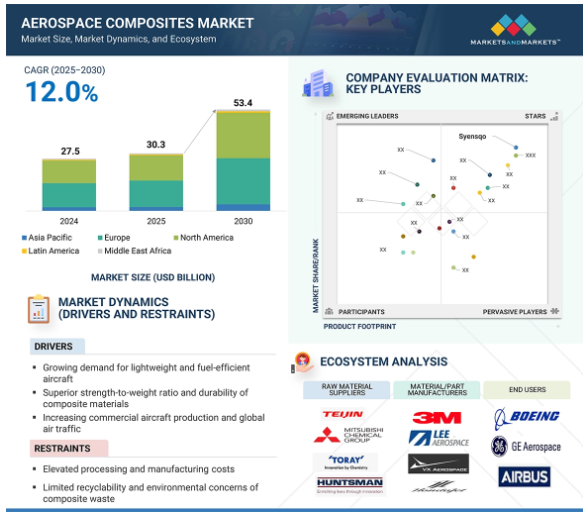

航空宇宙用複合材料市場は、2025年に303億米ドルと推定され、2025年から2030年までの年平均成長率は12.0%で、2030年には534億米ドルに達すると予測されています。航空宇宙用複合材料市場は、民間機と軍用機の両方で軽量で高性能な材料に対する需要が高まっていることを背景に、急速に拡大しています。炭素繊維強化ポリマー、ガラス繊維、セラミックマトリックス複合材料などの複合材料は、その高い強度対重量比により、燃費効率を向上させ、持続可能性の目標をサポートするため、今や不可欠なものとなっています。さらに、世界的な航空交通量の増加、次世代軍用機の必要性、低排出ガスを求める規制圧力が成長を後押ししています。しかし、同市場は脆弱なサプライチェーン、特に炭素繊維のような主要原材料の入手可能性が限られており、価格変動や潜在的な混乱を引き起こす可能性があるという課題に直面しています。製造技術とリサイクル・プロセスにおける継続的な進歩は、こうした懸念に対処し、市場の長期的な回復力を支えることを目的としています。

推進要因:航空宇宙産業における燃費向上需要の高まり

航空宇宙用複合材料は、航空機の軽量化に重要な役割を果たし、燃費を直接改善します。複雑な空気力学的形状に成形することができるため、飛行中の抵抗を最小限に抑え、効率をさらに高めることができます。その代表例がボーイング787ドリームライナーで、炭素繊維強化ポリマー(CFRP)を中心とした複合材料を約50%使用しています。この設計では、従来のアルミニウム構造に比べて約20%の軽量化を達成し、その結果、燃費が20~25%向上しました。燃料の節約だけでなく、複合材は耐腐食性と疲労寿命が長いためメンテナンスの必要性を減らし、全体的な運航コストと排出量の削減にも貢献します。航空会社がより持続可能で費用対効果の高い航空機で機体の近代化を図る中、先進複合材の統合は、次世代の航空性能を実現する重要な要素であり続けています。

制約:サプライチェーンの混乱

航空宇宙用複合材料市場は、炭素繊維や高性能樹脂などの重要な原材料に依存しているため、サプライチェーン上の大きな課題に直面しており、その多くは中東やアジアの一部など、地政学的に敏感な地域から調達されています。これらの地域における政情不安、貿易制限、関税、輸出規制は、原材料の入手可能性と価格に深刻な影響を与える可能性があります。さらに、サプライチェーンは原材料だけでなく、特殊な製造装置、熟練労働者、精密部品にまで及びます。世界的な紛争、自然災害、物流の制約など、どの時点においても混乱が生じると、生産の遅れ、コストの増加、納期遅延につながり、OEMとサプライヤー双方に影響を及ぼします。調達先が多様化せず、適格なサプライヤーの数が限られていることが、このリスクをさらに高めているため、サプライチェーンの強靭性は航空宇宙用複合材料業界にとって重大な懸念事項となっています。

機会:マス・カスタマイゼーションへの注目の高まり

マス・カスタマイゼーションは、航空宇宙用複合材料市場における成長機会です。3Dプリンティングにより、メーカーはコストのかかる金型を使用せずにカスタマイズされた部品を大量生産できるようになり、リードタイムと無駄が削減されます。このトレンドは、パーソナライズされた航空機設計をサポートし、効率を高め、持続可能性の目標に合致するため、将来の市場成長の重要な推進力となっています。

課題 リサイクルと環境問題

航空宇宙用複合材料は、その複雑な結合構造によりリサイクルが困難であり、破砕などの従来の方法はしばしば効果がありません。専用のリサイクルインフラがないため、持続可能な廃棄や再利用がさらに制限されます。環境規制が強化されるにつれ、業界は効率的でスケーラブルなリサイクルソリューションを開発する必要に迫られています。

主要企業・市場シェア

航空宇宙用複合材料の市場エコシステムは、原材料サプライヤー(東レ、帝人など)、部品メーカー(3M、Lee Aerospaceなど)、エンドユーザー(ボーイング、エアバスなど)で構成されています。炭素繊維や樹脂などの原材料は、航空機に使用される軽量で高性能な部品に加工されます。エンドユーザーは燃費効率と持続可能性の要求を推進し、メーカーは精密工学に基づいた部品を提供します。バリューチェーン全体にわたるコラボレーションが、イノベーションと市場成長の鍵です。

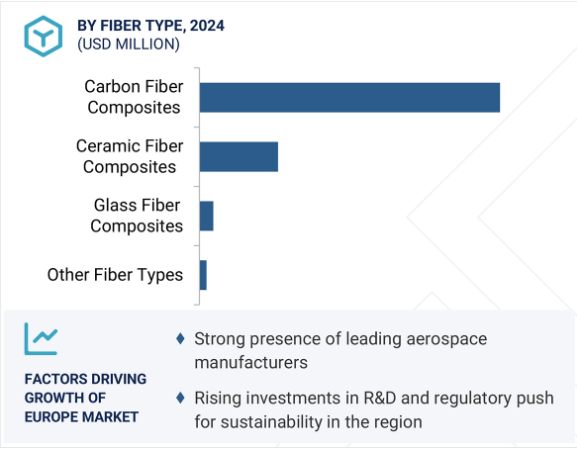

2024年の市場シェアは炭素繊維が最大

2024年現在、炭素繊維は航空宇宙用複合材料市場で金額と数量の両面で最大のシェアを占めており、この優位性は2025年まで続く見込みです。胴体、主翼、尾翼などの航空機一次構造の製造に広く使用される炭素繊維複合材は、燃料効率を高めるために極めて重要な強度対重量比を提供します。ボーイング787ドリームライナーのような航空機では、シート、オーバーヘッドビン、キャビンパネルなどの構造部品と内装部品の両方に炭素繊維が多用されています。その軽量特性により、航空機全体の質量が軽減され、燃費が向上します。現在進行中の研究開発では、炭素繊維の製造コストを下げることで、従来の金属との競争力を強化し、より幅広い採用を支援することを目指しています。2025年には、東レがボーイングと次世代航空機プログラム向けの先端炭素繊維材料の長期供給契約を締結したほか、ヘクセル・コーポレーションがユタ州で炭素繊維プリプレグ生産施設を拡張し、航空宇宙OEMの需要増に対応するなど、重要な動きがあります。これらの動きは、世界の航空宇宙産業における炭素繊維複合材への持続的な勢いと投資を浮き彫りにしています。

予測期間中、ポリマーマトリックスセグメントが航空宇宙用複合材料市場を支配

マトリックスの種類別では、航空宇宙用複合材料市場はポリマーマトリックス、金属マトリックス、セラミックマトリックス複合材料に区分され、予測期間中はポリマーマトリックスセグメントが最大のシェアを占めると予測されます。この優位性は、軽量性、高強度、耐食性、設計の柔軟性により、構造部品や内装部品にポリマーマトリックス複合材料(PMC)が広く使用されていることによるものです。航空宇宙産業が燃費、耐久性、持続可能性を優先し続ける中、PMCの需要は着実に増加する見込みです。現在進行中の研究開発では、これらの材料の性能、熱安定性、および費用対効果の強化に重点を置いており、民間航空機と軍用航空機の両方のプログラムにおける継続的な関連性を確保しています。

樹脂トランスファー成形製造プロセスが航空宇宙用複合材料市場で第2位のシェア

航空宇宙用複合材料市場は、製造工程別に自動繊維配置(AFP)、自動テープ敷設(ATL)、レイアップ、樹脂トランスファー成形、フィラメントワインディング、その他に区分されます。AFP/ATL技術は著しい成長を遂げています。これらの自動化された方法は、高精度、高速、複雑な耐荷重複合材構造を製造する能力を提供し、最新の航空機製造に不可欠です。これらの使用は、製品の一貫性を向上させながら、材料の無駄と人件費を削減します。自動繊維配置(AFP)と自動テープ敷設(ATL)の進歩は、デジタルツイン技術とロボット工学の統合とともに、生産効率を高め、次世代航空宇宙複合材アプリケーションの新たな可能性を解き放つ態勢を整えています。

2024年には民間航空機分野が最高シェアを占める見込み

航空機の種類別では、民間航空機、ビジネス・一般航空機、民間ヘリコプター、軍用航空機、その他に区分されます。

2024年には、軽量で燃料効率に優れ、環境的に持続可能な航空機に対する需要の高まりにより、民間航空機分野が航空宇宙用複合材料市場で最大のシェアを占めると予測されています。複合材料は、エアバスA350 XWBのような次世代ジェット機の胴体、主翼、エンペラージ、内装に広く使用されており、その強度対重量の優位性によって性能が向上し、排出量が削減されます。複合材料と自動化された製造プロセスの進歩により、設計の柔軟性と生産効率がさらに向上しています。2025年、ボーイングはヘクセル・コーポレーションと、737 MAXと将来の電気航空機プログラム向けに炭素繊維プリプレグの供給を拡大する複数年契約を締結し、民間航空分野における技術革新の推進と持続可能性目標の達成における複合材料の役割を強化しています。

ヨーロッパは、民間航空、軍事、宇宙航空分野における高度な軽量素材への強い需要に牽引され、2025年には航空宇宙用複合材料市場で最大のシェアを占めると推定されています。この地域には、Airbus、Dassault Aviation、Leonardoなどの大手航空宇宙メーカーがあり、燃費効率を高め、EUの厳しい環境規制を満たすために複合材技術に多額の投資を行っています。継続的な研究開発活動、政府が支援する持続可能性イニシアティブ、確立された製造インフラが、ヨーロッパがこの市場で主導権を握ることをさらに後押ししています。高い製造コストや複雑な認証プロセスなどの課題にもかかわらず、イノベーション、グリーン航空、デジタル製造に注力するヨーロッパは、世界の航空宇宙用複合材料の展望における支配的地位を確固たるものにしています。

2025年5月、SyensqoはCYCOM?5250-4HTプリプレグをボーイングのMQ-25 Stingray UAV排気ノズルのチタン代替材として実演し、高温複合材イノベーションを紹介しました。

2024年3月、ヘクセル・コーポレーションとアルケマは、高性能熱可塑性複合材構造の開発に関する戦略的パートナーシップを締結しました。高性能熱可塑性複合材構造は、HexPly熱可塑性テープを使用して設計・製造されました。この革新的なデモンストレーターは、ヘクセルとアルケマが主導する共同プロジェクトHAICoPAS(Highly Automatized Integrated Composites for Performing Adaptable Structures)の中で開発に成功しました。

2024年1月、マテリオン・ベリリウム&コンポジット社(マテリオン・コーポレーションの子会社)は、リキッドメタル・テクノロジーズ社(Liquidmetal Technologies Inc. Materion Beryllium & Compositesは、Liquidmetalおよび他のLiquidmetal認定パートナーとの提携により、両社の合金製造技術を活用し、高品質な製品とサポートサービスを顧客に提供します。

2023年8月、スピリット エアロシステムズ社とオークリッジ国立研究所は戦略的契約を締結しました。両社は共同で、カーボンおよびセラミック複合材料と付加製造合金の微細構造に基づく性能と認証のための高温in-situプロセスモニタリング技術と予測モデリング能力の進歩を探求します。さらに、研究チームは、航空宇宙プラットフォーム用の熱保護システムのスケールアップを含め、極端な熱や過酷な環境に耐える材料のさまざまな加工技術を研究します。

キーワードの主要プレーヤー

Syensqo (Belgium)

Toray Industries, Inc. (Japan)

Mitsubishi Chemical Group Corporation (Japan)

Hexcel Corporation (US)

Teijin Limited (Japan)

SGL Carbon (Germany)

Spirit AeroSystems (US)

Materion Corporation (US)

Lee Aerospace (US)

General Dynamics Corporation (US)

Absolute Composites (India)

FDC Composites Inc. (Canada)

Avior Produits Intégrés Inc. (Canada)

Collins Aerospace (US)

Aernnova Aerospace S.A (Spain)

【目次】

はじめに

36

研究方法論

41

要旨

51

プレミアムインサイト

55

市場概要

59

5.1 はじめに

5.2 市場ダイナミックス DRIVERS- 新世代の低燃費航空機に対する需要の高まり- 航空宇宙用途における構造および性能重視の先端複合材に対する需要の高まり- 航空宇宙メーカーによる軽量複合材に対する高い需要 RESTRAINTS- 世界貿易戦争による関税の急上昇 OPPORTUNITIES- 炭素繊維のコスト削減- 航空宇宙複合材用の高度なソフトウェアツールの開発- 民間航空機に対する需要の増大 CHALLENGES- 複合材のリサイクル- 航空会社を悩ます流動性危機

5.3 ポーターのファイブ・フォース分析 新規参入の脅威 代替品の脅威 サプライヤーの交渉力 バイヤーの交渉力 競争上のライバルの激しさ

5.4 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.5 サプライチェーン分析 原材料 製造工程 最終製品

5.6 エコシステム/マーケットマップ

5.7 価格分析 主要企業の平均販売価格、用途別平均販売価格動向

5.8 バリューチェーン分析

5.9 貿易分析 輸出シナリオ(HSコード7019) 輸入シナリオ(HSコード7019) 輸出シナリオ(HSコード681511) 輸入シナリオ(HSコード681511)

5.10 技術分析 主要技術 – 積層造形とロボット – 従来型成形 – 自動積層造形 その他の技術 – 先進配置プライ

5.11 マクロ経済展望:世界の航空宇宙産業におけるGDP動向と予測トレンドの紹介

5.12 特許分析 導入方法論 文書の種類別 洞察力 法的地位 管轄区域分析 上位出願者 ボーイング社の特許 エアバスオペレーションズ社の特許

5.13 規制の状況 規制機関、政府機関、その他の組織

5.14 2025-2026年の主要会議とイベント

5.15 ケーススタディ分析 ケーススタディ1:Velocity Compositesがアメリカ市場に進出し、GKN Aerostructuresを支援 ケーススタディ2:GKN AerospaceとGE: GKNエアロスペースとGEエアロスペースが航空エンジンの開発・生産で提携を拡大 事例3:ヘクセルが最新のヘキストウ炭素繊維イノベーションを発表

5.16 顧客ビジネスに影響を与えるトレンド/混乱

5.17 投資と資金調達のシナリオ

5.18 航空宇宙用複合材料市場におけるAI/GEN AIのインパクト 航空宇宙用複合材料市場におけるAIのトップ使用事例と市場の可能性 AI導入のケーススタディ

5.19 2025年アメリカ関税の影響 – 航空宇宙用複合材料市場 主要関税率の価格影響影響分析 国/地域への影響 – アメリカ – ヨーロッパ – アジア太平洋地域 エンドユーザー別産業への影響

航空宇宙用複合材料市場、繊維種類別

102

6.1 導入

6.2 炭素繊維複合材料 航空宇宙グレード炭素繊維のコスト低下が市場を牽引

6.3 セラミック繊維複合材料:高温耐性と軽量化が市場を牽引

6.4 ガラス繊維複合材料の不燃性と耐食性が需要を押し上げる

6.5 その他の繊維種類

航空宇宙用複合材料市場:マトリックス種類別

113

7.1 はじめに

7.2 ポリマーマトリックス:航空機の構造部品やエンジン部品への幅広い用途が市場を牽引 サーモセットポリマーマトリックス:エポキシ- フェノール- ポリアミド- その他 サーモプラスティックポリマーマトリックス:PEEK- PEI- その他

7.3 エンジン部品向け需要の増加が市場を牽引するセラミック・マトリックス

7.4 金属マトリックス 高い強度と剛性が需要を押し上げる

航空宇宙用複合材料市場:製造プロセス別

128

8.1 導入

8.2 航空宇宙用複合材料における精度、速度、材料効率へのAFP/ATLニーズが市 場を牽引

8.3 レイアップの容易な操作と費用対効果が市場を押し上げる

8.4 複合グラスファイバー製造における樹脂トランスファー成形の需要増が市 場を牽引

8.5 フィラメントワインディングは人工衛星やロケットモーターケースでの使用増加 が市場を後押し

8.6 その他の製造工程

航空宇宙用複合材料市場、航空機の種類別

140

9.1 導入

9.2 民間航空機:新型機需要の増加が市場を牽引 単通路機:ワイドボディ機:リージョナルジェット機

9.3 ビジネス・一般航空機 ビジネス・ジェット機における複合材需要の急増が市場を押し上げる ビジネス・ジェット機 ピストン・ターボプロップ

9.4 民間ヘリコプタ 規制とコスト面の課題がある中、民間ヘリコプタで複合材統合が進み、 需要を牽引

9.5 軍用機:航空機の性能向上に対する切迫したニーズが複合材需要を牽引

9.6 その他の種類別航空機 無人航空機(uav) 宇宙船

航空宇宙用複合材料市場、用途別

155

10.1 導入

10.2 外装 航空機の主翼と胴体における複合材需要の増加が市場を押し上げる 胴体 エンジン 翼 ローターブレード テールブーム

10.3 内装 航空機キャビンにおける低メンテナンス複合材への需要の高まりがキャビ ンシート・サンドイッチ・パネル市場を拡大

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:CH 2968

- クラフトビールのグローバル市場(~2033):製品別(エール、ラガー、ピルスナー)、流通チャネル別(オントレード、オフトレード)、地域別

- 世界の持続型食品市場(2024 – 2031):製品種類別、持続可能性主張別、流通チャネル別、地域別分析レポート

- トランスクリプトミクス技術の世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のシェラックパウダー市場(2024年~2034年):原産地別(天然シェラックと合成シェラック)、製品タイプ、産業分析、規模

- 無糖機能性水の世界及び日本市場2026年:種類別(電解質機能水、ビタミン機能水、エナジー機能水)

- 世界の昆虫タンパク質市場

- 世界のトランス-1,3-ジクロロプロピレン市場

- 世界の歯科用コンポジット市場規模/シェア/動向分析レポート:種類別(~2034年)

- 急性虚血モニターの世界市場2025:メーカー別、地域別、タイプ・用途別

- ESD保護ダイオードの世界市場2025:種類別(10 pF以下、10 pf〜100 pF、100pF以上)、用途別分析

- ホウ素化ポリマーシートのグローバル市場規模は2024年に6億ドル、2035年までにCAGR 6.8%で拡大する見通し

- モジュラーキッチン市場レポート:製品タイプ(フロアキャビネット、ウォールキャビネット、トール収納)、デザイン(L字型、U字型、平行型、直線型、アイランド型、半島型)、使用材料(ラッカーウッド、高圧ラミネート、ウッドベニヤ、メラミン、金属、その他)、流通チャネル(オンライン、オフライン)、地域別 2024-2032