世界の膝関節置換術市場規模/シェア/動向分析レポート(2025年~2030年):関節炎、癌

市場概要

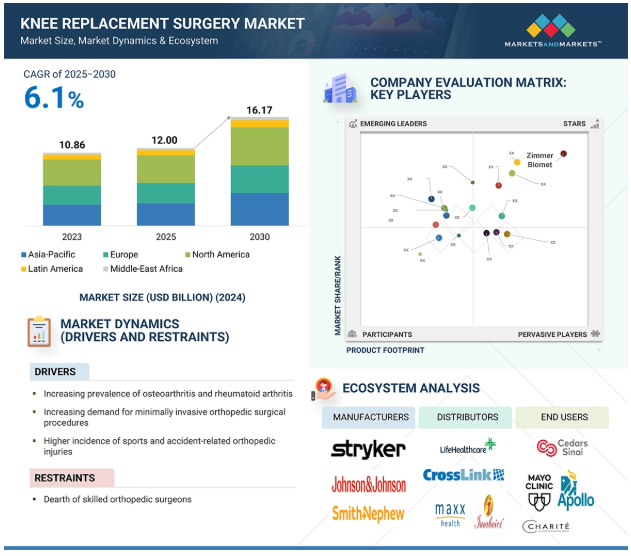

2023年に108.6億米ドルと評価された世界の人工膝関節置換術市場は、2025年には120.0億米ドルとなり、2025年から2030年にかけて6.1%の年平均成長率(CAGR)で推移すると予測されています。市場を牽引している主な要因は、特に高齢化社会における変形性関節症の有病率の増加です。このような症例の増加により、人工膝関節全置換術や部分置換術などの外科的介入に対する需要が高まっています。平均寿命が延び、加齢に伴う膝関節の退行性変化が顕著になるにつれて、こうした手術の必要性が高まっています。この人口動態の変化は市場拡大の大きな起爆剤となり、膝関節治療ソリューションを必要とする世界的な患者数の増加に寄与しています。

推進要因:老年人口の増加

重要な人口統計学的傾向と平均余命の指標強化により、老年人口は増加傾向にあります。2020年には、世界全体で65歳以上の高齢者が約7億2,700万人報告されており、この数字は2050年までに15億人にまで拡大すると予測されています。アメリカ国立老化研究所は、2005年から2030年にかけて65歳以上の人口がほぼ倍増すると指摘しています。特に2060年には、日本の人口の40%が65歳以上になると予想されています(出典:WHO)。加齢に関連した筋骨格系障害、特に骨粗鬆症は、この高齢化社会に蔓延しています。加齢に伴う骨量の減少が進行すると、骨の微細構造が変化し、特に膝関節周辺の骨折に対する高齢者の脆弱性が高まります。現在のデータによると、55歳以上の70%が変形性膝関節症のレントゲン所見を示しており、世界全体では60歳以上の人口の10~15%がこの症状に苦しんでいます。高齢化社会における変形性膝関節症の有病率の増加は、膝関節外科手術の世界市場を顕著に拡大させる可能性があります。

制約:整形外科装置と治療費の高騰

整形外科手術、特に人工膝関節置換術のような手術には多額の費用がかかります。この高額な費用は、高度な医療技術のユーティリティや特殊なインプラントの使用など、いくつかの要因に起因しています。さらに、患者は最初の整形外科手術の後に、フォローアップ手術や追加の介入を必要とする場合があり、これらの治療に関連する全体的な費用をさらに増加させる要因となっています。このような手術に伴う経済的負担は、低所得国、特に医療保険制度が未発達または事実上存在しない地域の患者にとって、手術を受けるための大きな障壁となっています。その結果、多くの人々が、このような必要不可欠な医療を受ける金銭的余裕がなく、治療の選択肢が制限され、生活の質に悪影響を及ぼすことになります。外科医はこの分野で複雑な課題に直面しています。外科医は、インプラントの長寿命化、コスト管理、安定性の維持、そして高いインプラント品質の確保という微妙なバランスをうまく調整しなければなりません。これらの各要因は、患者の最終的な転帰を決定する上で極めて重要な役割を果たすため、意思決定プロセスは非常に重要です。例えばインドでは、人工膝関節置換術の費用は5,500米ドルから11,500米ドルの間で、特定の病院、症例の複雑さ、利用する技術によって大きく異なります。さらに、2022年の報告書によると、米国ではロボット支援による人工膝関節全置換術の費用が従来のものより約10%高くなる傾向があり、外科手術に高度なロボットを取り入れる傾向が強まっていることと、そのような技術革新に伴う費用の上昇を物語っています。

機会:ロボット支援整形外科手術と3Dプリンティングの革新

膝関節置換術の世界的な需要は、主に変形性関節症の有病率の増加によって増加傾向にあります。この傾向は、術後の痛みを最小限に抑え、回復時間を早め、入院期間を短縮することを目的とした低侵襲手術技術へのシフトを後押ししています。外科医は、膝関節の複雑な解剖学的構造をナビゲートするために、高解像度の3Dカメラと精密な手術器具を利用するロボット支援プラットフォームをますます採用するようになっています。このようなロボット支援による整形外科手術の有効性は注目に値し、成功率は95%に迫る勢いです。2023年11月、イギリスのKIMS病院は、Stryker社(アメリカ)のMako Smart Roboticsシステムを人工膝関節全置換術に導入しました。さらに、Global Health Journalに掲載された最近の研究では、手術計画における3Dプリンティングの重要な役割が強調されており、整形外科機器の製造コストを削減する可能性が強調されています。

課題: 熟練した整形外科医の不足

膝の治療手術市場は、整形外科疾患の有病率の上昇と、毎年行われる外科手術の件数の増加により、現在大きな成長を遂げています。しかし、この好ましい傾向は、これらの複雑な手術を行うための特別な訓練を受けた整形外科医が決定的に不足しているという重大な課題に直面しています。この不足は、高度に専門化された治療への患者のアクセスを制限し、手術の待ち時間の延長につながっています。その結果、手術結果と回復を大幅に向上させることができる高度な整形外科インプラントの利用が減少しています。さらに、有資格の整形外科専門医が不足しているため、医療スタッフに多大な負担がかかり、患者ケアの質と全体的な健康転帰の両方に悪影響を及ぼす可能性があります。米国整形外科学会(American Academy of Orthopedic Surgeons)の報告書によると、2030年までに米国で行われる人工膝関節置換術は、年間350万件に達すると推定されています。しかし、この問題をさらに深刻にしているのは、医療資源サービス庁が、2025年までに約5,080人の整形外科医が不足すると予測していることです。この不足予測は、現在活躍している外科医のかなりの割合(約60%)が55歳以上であり、今後15年以内に定年退職を迎えることから、特に懸念されます。この傾向は、AMNヘルスケア・カンパニーのメリット・ホーキンズの報告書で強調されているように、整形外科手術の需要の増大に対応する将来の能力に関して警鐘を鳴らしています。増大する患者ニーズと労働力の減少という組み合わせは、整形外科医療の将来にとって手ごわい課題となります。

主要企業・市場シェア

人工膝関節置換術市場は、メーカー、エンドユーザー、流通業者を含む複雑なエコシステムの中で運営されています。メーカーは、さまざまな技術革新を利用した最先端の医療装置を開発することで、この分野の発展に極めて重要な役割を果たしています。流通業者は、これらの製品の流れを円滑にし、多様な医療提供者に効率的に届くようにするために不可欠です。このような相互接続された枠組みは、製品へのアクセスを最適化し、サプライチェーンを合理化するために不可欠であり、最終的には患者のケアと手術成績を向上させます。

手技の種類別では、人工膝関節全置換術が2024年に最大の市場シェアを獲得。

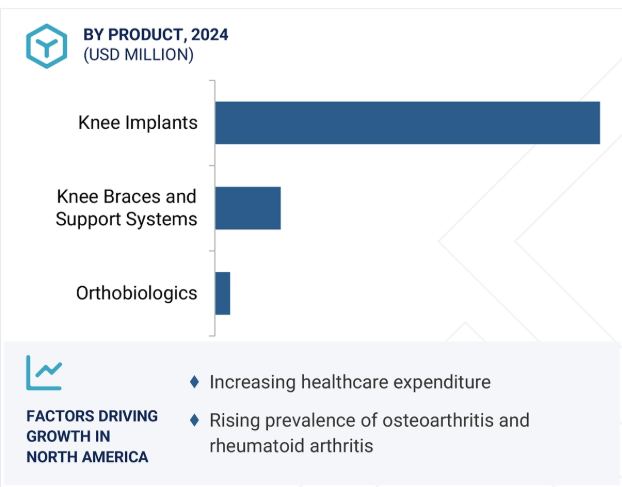

2023年には、人工膝関節全置換術装置が人工膝関節置換術市場で最大の製品セグメントを占めました。人工膝関節置換術市場は、人工膝関節全置換術、人工膝関節部分置換術、人工膝関節再置換術、その他の術式に分類されます。米国整形外科学会によると、アメリカにおける変形性膝関節症(OA)の罹患率は、2021年時点で年間10万人あたり約240件と推定されています。このような膝OAの大きな有病率は、膝の怪我全体の増加と相まって、この医療分野の拡大に拍車をかけています。この成長に寄与しているのは、人工膝関節装置の継続的な技術革新の波であり、これによってその機能性と性能が強化され、外科的介入の魅力が増しています。この分野での注目すべき進展は、2022年11月にアメリカFDAから承認されたZimmer Biomet社のPersona OsseoTi Keel Tibi膝関節インプラントです。この承認は、手術結果とインプラントの寿命を最適化するように設計された高度な機能を提供するため、膝OAに苦しむ患者の治療選択肢を改善するための極めて重要な一歩を意味します。さらに、効果的な治療ソリューションに対する需要の高まりが、全国の病院やさまざまな医療施設におけるこれらの最先端装置の採用拡大を後押ししています。

用途別では、人工膝関節置換術市場は変形性関節症・関節リウマチ、退行性疾患、癌、その他の用途に区分されます。

2024年には、病院・手術センター部門が市場の支配的勢力として台頭し、最大のシェアを獲得しました。この成長の背景には、公的機関と民間機関の両方が医療分野の研究開発を優先するようになり、資金調達の機会がより豊富になったことが挙げられます。さらに、医療施設の拡大もこの傾向に重要な役割を果たしています。病院や高度な手術センターの数は着実に増加しており、これらの施設の多くは最先端の手術技術や革新的な装置を備えています。このような進歩は、提供される医療の質を高めるだけでなく、より複雑で効果的な外科手術をサポートし、それによってこのセグメントの成長をさらに促進しています。このような施設が進化と改善を続けることで、全体的な医療情勢に大きな影響を与え、患者の転帰の向上と市場ダイナミクスの増大につながる構えです。

北米の人工膝関節置換術市場は、2024年時点でも大きな市場シェアを維持しており、2030年までに支配的な地位を占めると予測されています。この整形外科装置市場の拡大には、いくつかの要因が寄与しています。特に、整形外科疾患の有病率の上昇と肥満率の増加が、膝関節外科手術の需要を促進しています。さらに、交通事故の増加もこの需要をさらに増大させています。患者の間で顕著な傾向となっているのは、回復時間の短縮や合併症発生率の低下といった利点があるため、低侵襲性の手術手技を好む傾向が強まっていることです。さらに、新しい治療法や先進的な整形外科製品に対する患者や医療提供者の意識も著しく高まっています。統計的証拠もこの傾向を裏付けており、米国では骨粗鬆症に関連する骨折が2018年の約190万件から2040年には推定320万件に増加すると予測されています(出典:Amgen)。2022年には、150万人以上のアメリカ人が関節リウマチと診断されました(出典:American College of Rheumatology、2022年)。北米の人工膝関節置換術市場の主な促進要因としては、低侵襲手術の採用拡大、スマートインプラント技術の導入、交通事故による負傷の増加、ロボット支援手術技術の統合などが挙げられます。

製品承認: 2024年11月、Zimmer Biomet社(アメリカ)が、術中の柔軟性を最適化し、骨の成長を促進するPersona Revision Knee SystemのCEマークを取得。

製品承認: 2024年12月、ジマー・バイオメット(アメリカ)が膝関節インプラントであるオックスフォード・セメントレス・パーシャル・ニー・システムのFDA市販前承認を取得。

製品上市: 2024年10月、スミス・プラス・ネフュー(英国)がレジオン・ヒンジド・ニー(HK)システムをアメリカで発売。

提携: 2024年7月、スミス・プラス・ネフュー(イギリス)はHealthcare Outcomes Performance Company(アメリカ)と提携し、同社のデジタル分析プラットフォームを活用することで、医療従事者、患者、ASCにより高度なソリューションを提供。

人工膝関節置換術市場の主要プレーヤー

Stryker (US)

Johnson & Johnson MedTech (US)

Zimmer Biomet Holdings, Inc. (US)

Smith+Nephew (UK)

B. Braun (Germany)

Globus Medical, Inc., Enovis (US)

Acumed LLC (US)

Microport Scientific Corporation (China)

Medacta International (Switzerland)

Maxx Orthopedics, Inc (US)

Waldemar Link G.BH & CO.K (Germany)

Exactech, Inc. (US)

Amplitude Surgical (France)

Meril Life Sciences Pvt. Ltd. (India)

【目次】

はじめに

26

研究方法論

30

要旨

45

プレミアムインサイト

49

市場概要

52

5.1 はじめに

5.2 市場ダイナミクス 動因:変形性膝関節症および関節リウマチの有病率の増加 ・遠隔医療および遠隔手術の採用の増加 ・低侵襲膝関節外科手術の需要の増加 ・スポーツおよび事故による膝関節損傷の増加 ・老年人口の急増とそれに伴う加齢性骨疾患 抑制要因:膝関節外科手術に伴うリスクと合併症 ・人工膝関節置換術製品および治療法の高コスト 人工膝関節置換術に関連するリスクと合併症 – 人工膝関節置換術の製品および治療法の高額なコスト チャレンジング – 整形外科医の不足

5.3 顧客ビジネスに影響を与えるトレンド/混乱

5.4 価格分析 平均販売価格, 製品別 平均販売価格動向, 主要プレーヤー別 平均販売価格動向, 地域別

5.5 バリューチェーン分析 研究・製品開発 原材料調達 マーケティング・販売、流通、ポストセールスサービス

5.6 サプライチェーン分析 メーカー-有力企業-中小企業 エンドユーザー

5.7 エコシステム分析

5.8 投資と資金調達のシナリオ

5.9 技術分析 主要技術- 3Dプリントインプラント/積層造形技術 補助技術- ロボット支援手術 補助技術- スマートインプラントとセンサー

5.10 特許分析

5.11 貿易分析 HSコード902110の輸入データ HSコード902110の輸出データ

5.12 主要会議とイベント、2025-2026年

5.13 ケーススタディ分析 ケーススタディ1:膝の前十字靭帯再建術と軟骨形成術 ケーススタディ2: ケーススタディ3:可動域の改善を目的とした右膝関節全置換術

5.14 ポーターの5つの力分析 サプライヤーの交渉力 バイヤーの交渉力 新規参入の脅威 代替品の脅威 競合ライバルの激しさ

5.15 主要ステークホルダーと購買基準 主要ステークホルダー 主要購買基準

5.16 アンメット・ニーズ

5.17 人工膝関節置換術市場におけるAIの可能性 AIのユースケース AIを導入している主要企業

5.18 2025年アメリカ関税導入の影響 主要な関税率の価格影響分析 国・地域への影響 – アメリカ – ヨーロッパ – アジア太平洋地域 エンドユーザー別産業への影響

人工膝関節置換術市場、製品別

82

6.1 はじめに

6.2 人工膝関節インプラント ハイブリッドインプラント – 長期的な耐久性と強力な初期固定力が成長に寄与 プラスチック製インプラント – 関節手術件数の増加が成長を加速 金属製インプラント – 長持ちする人工関節へのニーズの高まりが市場を牽引 セラミック製インプラント – 炎症を誘発する傾向が少ないことが成長を促進

6.3 陸上生物学 骨髄吸収液- 低侵襲手術でダウンタイムが短く、成長を促進 VISCOSUPPLEMENTATION PRODUCTS- 変形性関節症の発生が増加し、成長を促進 DEMINERALIZED BONE MATRIX- 複雑な手術に適しており、成長を促進 PLATELETH-RICH PLASMA- スポーツ外傷における血小板豊富血漿の応用が増加し、成長を促進 BONE MORPHOGENETIC PROTEINS- 関節再建手術に不可欠な役割を果たし、成長を促進

6.4 高齢者と肥満人口の増加が膝装具とサポーターシステムの成長を促進

人工膝関節置換術市場、手技別

94

7.1 導入

7.2 人工膝関節全置換術は膝関節インプラントの技術革新が成長を促進

7.3 短期間での回復と入院期間の短縮が成長を促進する人工膝関節部分置換装置

7.4 再置換人工膝関節置換術 肥満の増加と再置換手術技術の進歩が成長を促進

7.5 その他の人工膝関節置換術

人工膝関節置換術市場、用途別

100

8.1 導入

8.2 関節リウマチと変形性膝関節症:高齢患者の増加による成長の促進

8.3 二次的な膝疾患への影響が拡大する変性疾患が市場を牽引

8.4 骨癌の負担増が市場を牽引

8.5 その他の用途

人工膝関節置換術市場:エンドユーザー別

105

9.1 導入

9.2 病院インフラへの投資拡大が市場を後押し

9.3 費用対効果の高い治療への嗜好が高まる外来手術センターが成長を促進

9.4 限られた入院期間、低コスト、効果的な術後ケアが成長を支える整形外科クリニック

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:MD 9440

- 世界の電動ボート市場(2025 – 2031):船種別、動力源別、出力別、船体形状別、運用形態別、船体サイズ別、地域別

- 下水処理遠隔監視装置の世界及び日本市場2026年:種類別(運転状況監視装置、水質パラメータ監視装置)

- 可変周波数発電機セットの世界及び日本市場2026年:種類別(ガソリン式発電機セット、ディーゼル式発電機セット)

- 3Dプリンターの世界市場

- ポリウレタン原液の世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の缶コーティング剤市場(2024 – 2030):種類別、用途別、地域別 分析レポート

- 低電圧配電の中国市場:固定式、引き出し式

- 世界のリチウムニッケルコバルトマンガン酸化物市場

- 上質磁器の世界及び日本市場2026年:種類別(ハードペースト磁器、ソフトペースト磁器、ボーンチャイナ、特殊磁器)

- 歯科機器の世界市場規模は2031年までにCAGR 5.5%で拡大する見通し

- トレーシーリングマシンの中国市場:手動、半自動、全自動

- 世界の廃水監視市場(2025 – 2030):製品別、用途別、エンドユーザー別分析レポート