娯楽コンテンツ&グッズの世界市場規模は2030年までにCAGR 6.2%で拡大する見通し

市場概要

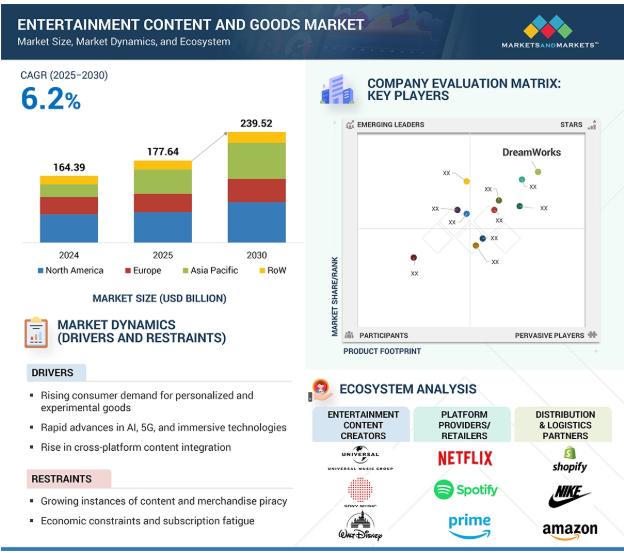

世界のエンターテインメントコンテンツ・グッズ市場規模は、2024年に1,643億9,000万米ドルと推定され、2025年の1,776億4,000万米ドルから2030年には約2,395億2,000万米ドルに拡大し、2025年から2030年までの年平均成長率は6.2%で拡大すると予測されています。市場成長の背景には、カスタマイズされた体験型コンテンツへの需要の高まり、コンテンツ制作における急速な技術進歩、デジタルメディアプラットフォームの融合があります。ポップカルチャーのフランチャイズIP財産のライセンス商品の拡大、AR/VRなどの没入型技術の開発、NFTを含むブロックチェーン対応のデジタル資産が消費のパラダイムを再定義しています。アジア太平洋とヨーロッパの新市場は、デジタルコネクティビティと若者中心のコンテンツトレンドに牽引され、高い成長の可能性を秘めています。

DRIVER: パーソナライズされた体験型エンタテインメント・グッズに対する消費者需要の高まり

世界のエンタテインメント・コンテンツおよびグッズ市場は、パーソナライズされた体験型商品に対する消費者需要の高まりにより、力強い成長を遂げています。デジタルファーストが進む環境において、消費者、特にZ世代とミレニアル世代は、自分の嗜好、ファンダム、アイデンティティを反映した没入型のコンテンツ体験と具体的なグッズを求めています。このシフトは、カスタマイズされたコンテンツフォーマット、ユーザー生成コンテンツプラットフォーム、インタラクティブなストーリーテリング、オーダーメイドグッズの普及を促進し、収益化とファンエンゲージメントの新たな手段を生み出しています。

エンターテインメント・ブランドは、データ分析、AI主導のパーソナライゼーション・ツール、消費者直販チャネルをますます活用し、カスタマイズされた体験やカスタム商品を提供するようになっています。OTTプラットフォームでのパーソナライズされたビデオコンテンツ、アーティストをテーマにしたアパレルのファン限定ドロップ、人気フランチャイズと結びついた限定コレクターズアイテムなど、消費者は感情的な共鳴とユニークな所有権を提供する商品に大きな価値を置いています。拡張現実(AR)と仮想現実(VR)は、コンサート、メタバースグッズ、没入型ナラティブを通じた体験型エンゲージメントを可能にすることで、この状況をさらに変容させます。

この市場では、インタラクティブでコミュニティベースのコンテンツモデルによって、ユーザーがストーリーラインや製品デザインを共同制作し、影響を与えることができるファンエコノミーの台頭も見られます。このような進化する消費者行動は、スタジオ、コンテンツ制作者、商品制作者に、受動的な消費にとどまらないダイナミックでマルチフォーマットな商品の開発を促し、長期的なロイヤリティと収益の多様化を促進します。

抑制: コンテンツと商品の違法コピーの増加

違法コピーや偽造品の横行と増加は、エンタテインメント・コンテンツおよびグッズ市場の成長を妨げる要因のひとつです。コンテンツの違法複製や非正規商品の販売は、デジタル配信の登場とともに横行し、ファン同士の異常な交流が世界的に広がりました。映画、音楽、アニメ、ブランド商品など、価値の高い知的財産(IP)は、オンライン海賊版やグレーマーケット業者の標的となることが多く、大幅な収益損失とブランドインテグリティの希薄化につながっています。人気のあるエンターテイメント・フランチャイズやアーティストは特にその影響を受けやすく、違法ストリーミングサイトを通じて海賊版コンテンツが流通したり、Eコマースプラットフォームや実店舗の小売チャネルに偽造商品が溢れたりしています。

その影響は、直接的な金銭的損失にとどまりません。海賊行為は、消費者の信頼やアーティストの印税を低下させ、クリエイティブな制作やライセンスによるコラボレーションから投資資金を奪います。この特殊なエンフォースメントシナリオでは、法域ごとにエンフォースメントが分断されているため、特に知的財産保護のインフラが整っていない状況では、法域間で一貫した法的救済を適用することが困難です。スキルの差は、製造、印刷、デジタル複製技術の進歩によって相殺され、これらの偽造者は公式グッズの本物そっくりのレプリカを合理的に迅速に製造できるようになりました。ブロックチェーンによる製品認証やデザイン著作権など、海賊行為から保護する方法はいくつかありますが、根本的な問題は構造的なものであることに変わりはなく、将来の市場の存続を守るためには、業界と政策が一体となった対応が必要です。

可能性:ブロックチェーンと非可溶トークンのデジタル商品への統合の高まり

ブロックチェーン技術とNFTベースのデジタルグッズの台頭により、エンタテインメントグッズ市場に変革の機会が訪れています。コンテンツクリエイターからアーティスト、エンターテインメントブランドに至るまで、これらの新たなイノベーションは、新たな分散型方法でデジタル資産を収益化する能力を提供します。ノン・ファンジブル・トークン(NFT)は、デジタル・コレクション、バーチャル・グッズ、コンテンツの限定版、インタラクティブな体験など、唯一無二の所有権を発行し、希少性、真正性、独占性に基づく価値をファンに提供します。

ブロックチェーンを分散型台帳として使用することで、所有権の記録の透明性、追跡可能性、改ざん防止が保証され、クリエイターは仲介者への依存を減らしながら、視聴者との直接的な関係を築くことができます。ワーナー・ミュージック・グループとディズニーはその代表的な例で、大手企業はさまざまなNFTドロップ、バーチャルアバター、メタバースベースの没入型デジタル体験を試みています。これらのデジタルアセットは二次市場で転売することができ、スマートコントラクトを通じてオリジナルのアーティストにロイヤリティ収入をもたらします。この機会は、ゲーム・プラットフォームのような仮想空間におけるデジタル・アイデンティティと所有権を重視するデジタル・ネイティブにアピールするようです。

課題:急速に変化する消費者の嗜好と市場動向の不安定性

エンタテインメント商品・コンテンツ市場は、消費者の嗜好の急速な変化とトレンドの変動性の高まりに対処するという大きな課題に直面しています。短いアテンションスパンとハイパーコネクティビティの世界では、ソーシャルメディア、バイラルコンテンツ、新しいサブカルチャーによって、消費者の関心は大きく変化します。今日消費者を魅了したものが、明日にはすぐに時代遅れになるかもしれず、コンテンツクリエイター、商品プランナー、ブランドライセンサーに課題をもたらします。

主要企業・市場シェア

このような変動は、特にライセンス・アパレル、コレクティブル、限定商品のようなセグメントにおいて、過剰生産、市場タイミングの逸脱、在庫の陳腐化のリスクを増大させます。エンターテインメント・ブランドは、関連性を維持するために、リアルタイムのデータ分析、インフルエンサーの洞察、トレンド予測を活用し、より機敏に運営する必要があります。しかし、商品開発やサプライチェーンを移り変わりの激しいトレンドに合わせることは、特に生産サイクルが長かったり、グローバルな流通に依存していたりするレガシー・プレイヤーにとっては依然として困難です。

加えて、消費者はパーソナライズされた、インタラクティブで、社会的文脈に沿った体験をますます求めるようになっており、ブランドの信頼性を維持しながら継続的にイノベーションを起こすことが、企業にさらなるプレッシャーを与えています。こうした期待の変化に対応できなければ、ファンのエンゲージメントが低下し、競争力が失われることになりかねません。そのため、消費者行動の不確実性に対応することは、トレンドウォッチング、適応力のある製造、マルチプラットフォームへの対応への継続的な投資が必要となる、機能的かつ戦略的な最重要課題となっています。

エンタテインメント・コンテンツと商品のエコシステムで事業を展開し、地理的に大きな存在感を示す主なプレーヤーには、Walt Disney Company(アメリカ)、Universal Music Group N.V.(オランダ)、Warner Music Group(アメリカ)、Sony Music Entertainment(アメリカ)、Paramount(アメリカ)、Netflix, Inc.(アメリカ)、Fanatics Inc.(アメリカ)、DreamWorks Animation(アメリカ)、Merchbar, Inc.(アメリカ)、Nike, Inc.(アメリカ)などがあります。エンタテインメント・コンテンツとグッズのエコシステムは、コンテンツ&テクノロジー・イネイブラー、エンタテインメント・コンテンツ・クリエイター、プラットフォーム・プロバイダ/小売業者、流通&ロジスティクス・パートナーで構成されています。

音楽アーティストグッズの種類別では、アパレル分野が予測期間中に最大の市場シェアを占めると予測。

予測期間中、アーティストグッズ市場全体ではアパレル分野が最大のシェアを占めると予測。これは、アパレルが消費者により広くアピールでき、視認性が高く、ファンの表現手段や文化的親和性が高いため。プリント入りTシャツ、パーカー、スウェットシャツ、キャップ、ハット、ビーニーからなるヘッドウェアなどの音楽グッズは、一部の人にとって記念品というもう一つの機能を果たします。同時に、他のグループは、アイデンティティを表現し、そのアイデンティティをアーティストやジャンルと一致させるための装飾品とみなしています。

さらに、アーティストやレーベルがソーシャルメディアや音楽ストリーミング・プラットフォームで、限定アパレルのドロップ、コラボレーション・プロジェクト、ライブ・ツアー・コレクションを宣伝することで、デジタル・チャンネルにおけるファンのエンゲージメントが高まることも、マーチャンダイズの売上を支えています。また、アメリカではトラヴィス・スコットがNIKEとコラボしたり、韓国ではBLACKPINKが自分たちのブランドのファッションラインをリリースするなど、アーティストとファッションブランドとの注目度の高いコラボレーションも需要を生み出しており、音楽、ストリートウェア、ポップカルチャーの魅力を結びつけています。

アーティストグッズのエコシステムに貢献しているもう一つの要因は、eコマースとアーティストが所有するオンラインストアの台頭です。そのため、アパレルは、音楽アーティストグッズの中で最も費用対効果が高く、感情移入しやすいカテゴリーであり、既存のミュージシャンや新人アーティストが、それぞれのマーチャンダイジング戦略において力を入れています。

アニメコンテンツ制作では、TV/OTT分野が予測期間中に高いCAGRを記録

2025年から2030年にかけて、アニメコンテンツ制作市場で最も高いCAGRを示すと予測されるのはTV/OTT分野。この背景には、デジタルオンデマンドや連続アニメ番組の増加があります。Netflix, Inc.(アメリカ)、Disney+(アメリカ)、Crunchyroll(アメリカ)などのサービスにより、人々は以前のようにテレビを見なくなりました。アニメ番組は様々な視聴者の人気を集めており、あらゆるジャンルがあり、ビンジウォッチングに適しています。これらのプラットフォームは、従来の放送テレビの枠を超えて、アニメコンテンツのリーチと収益の可能性を大きく広げました。これにより、制作者はアメリカやその他の国の視聴者のために吹き替え版や字幕版を作ることができるようになりました。

制作サイクルや興行収入に制限されがちな映画公開とは異なり、テレビやOTTのフォーマットでは、特に子供向け、ヤングアダルト、アニメのジャンルにおいて、より迅速な納期、エピソードのストーリーテリング、長期的な視聴者の維持が可能です。テレビアニメシリーズは、バーチャル制作ツールやデジタルパイプラインを使えば、実写よりも最終的に低コストで制作できます。

Arcane』(Netflix)や『Bluey』(Disney+)のような最近の成功は、シリーズ化されたIPが最初の関心を高め、多くの商品を販売し、他のプラットフォームでのスピンオフコンテンツにつながる素晴らしい方法であることを示しています。このような理由から、TV/OTT市場は、スタジオやコンテンツ制作者にとって、ペースと規模を拡大し、国際的に通用するアニメ・フランチャイズに賭ける絶好の舞台となっています。

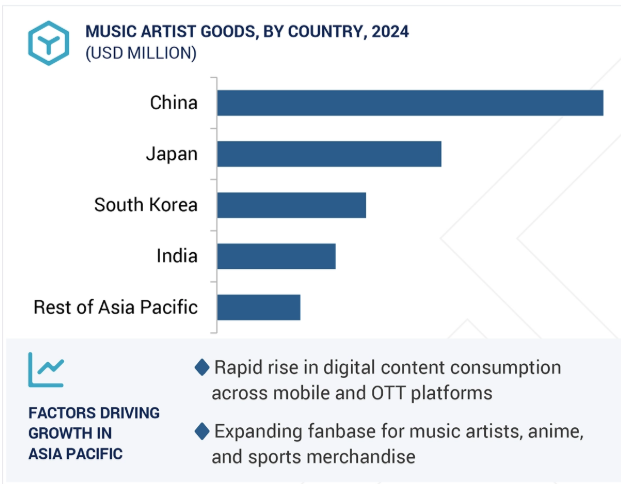

アジア太平洋地域は、新興国における急速な工業化とインフラ整備、電気自動車(EV)や再生可能エネルギーシステムの採用拡大、現地での半導体・電子機器製造に対する政府支援の増加により、予測期間中のCAGRが最も高くなると予想されます。インド、ベトナム、インドネシアなどの国々における急速な工業化とインフラ整備は、製造、輸送、スマートシティ構想など、さまざまな分野における効率的な電源管理ソリューションの需要を大幅に押し上げています。このため、信頼性が高くエネルギー効率の高い運用が可能なパワーエレクトロニクス技術の採用が急増しています。さらに、特に中国、日本、韓国などの先進国市場では、EVや再生可能エネルギーシステムの採用が拡大しており、最適な性能とエネルギー変換に不可欠な高度なパワーモジュール、インバータ、エネルギー制御ユニットのニーズが高まっています。さらに、半導体や電子機器の製造に有利な政策、補助金、投資優遇措置など、政府の強力なイニシアチブが国内生産能力を加速させています。こうした取り組みは、地域のサプライチェーンを強化するだけでなく、技術革新を促し、パワーエレクトロニクス製造のための強固なエコシステムを構築しています。

2025年5月、ナイキ社(アメリカ)とレゴ・グループ(デンマーク)は、青少年のアクティブで創造的な遊びを促進するための複数年にわたるグローバル・パートナーシップを発表しました。このキャンペーンは、共同ブランドのアパレル、フットウェア、レゴセットを含む、世界各地で展開される没入型のブランド・アクティベーションによって支えられています。このパートナーシップは、スポーツ文化と創造的な遊びを組み合わせることで、青少年のエンゲージメントを高め、小売店の成長を目指すものです。

2025年7月、アディダスAG(ドイツ)は、シンプソンズ、アイアンマン、ハルクをテーマにしたアパレルとフットウェアを揃えた新しい子供向けライセンスコレクションを発表。このコレクションには、若いファン向けの色鮮やかなスニーカー、ジョガー、Tシャツが含まれます。このコラボレーションにより、マーベルの新コンテンツのリリースに先駆け、アディダスの子供向けライセンスファッション市場における地位が強化されます。

2025年7月、ユニバーサル・スタジオはイルミネーション(アメリカ)と共同で、「ミニオンズ」を発売: 1970年代を舞台に、グルーとミニオンたちの初期の冒険を描いたアニメーション映画です。このリリースは、グローバルなアニメーション・エンターテインメントにおけるスタジオのポジショニングを強化し、関連商品やライセンス・キャラクター・グッズをサポートします。

2025年1月、コムキャスト・コーポレーション(アメリカ)とパラマウント(アメリカ)は複数年にわたる配信契約を延長することで提携し、コムキャストはパラマウントのストリーミングサービスやParamount+、Pluto TV、BET+などのエンターテインメントネットワークをXfinityプラットフォームで提供し続けることができるようになりました。コムキャストの顧客は、パラマウントのコンテンツ・ライブラリーへのアクセスが拡大されることで、さらなる恩恵を受けることになります。

2024年10月、Fanatics Inc.の事業であるFanatics Live(アメリカ)は、ライブコマース・コレクタブルのヨーロッパ・リーダーであるVoggt(フランス)の買収に伴い、フランス、ドイツ、イギリスで事業を開始しました。また、この買収により、Fanatics Liveのグローバルな事業展開が確立され、リアルタイムのスポーツトレーディングカードおよびスポーツメモラビリア市場でのリーチが広がります。

エンタテインメント・コンテンツおよびグッズ市場トップ企業リスト

エンタテインメント・コンテンツおよびグッズ市場を支配しているのは以下の企業です:

The Walt Disney Company (US)

Sony Music Entertainment (US)

Fanatics Inc. (US)

Nike, Inc. (US)

Merchbar, Inc. (US)

Universal Music Group N.V. (Netherlands)

Paramount (US)

DreamWorks Animation (US)

New Era Cap (US)

Adidas AG (Germany)

Warner Music Group Inc. (US)

Netflix, Inc. (US)

Amazon.com, Inc. (US)

Puma SE (Germany)

Illumination (US)

【目次】

はじめに

19

研究方法論

23

要旨

34

プレミアムインサイト

38

市場概要

42

5.1 はじめに

5.2 市場ダイナミックス DRIVERS – パーソナライズされた体験型エンタテインメント商品に対する消費者需要の高まり – AI、5G、イマーシブ技術の急速な進歩 – クロスプラットフォームコンテンツ統合の増加 抑制要因:コンテンツや商品の海賊版の増加、経済的な制約とサブスクリプションの利用疲れ 可能性:革新的なブランドとアーティストのコラボレーションの増加、ブロックチェーンと非腐敗性トークンのデジタ ル商品への統合の増加、新興国におけるデジタル接続人口の増加 課題:プレミアム商品の制作コストの高さ、エンタテインメント・プラットフォーム間の競争の激化、 消費者の嗜好の急速な変化と市場動向の不安定性

5.3 バリューチェーン分析

5.4 エコシステム分析

5.5 顧客ビジネスに影響を与えるトレンド/混乱

5.6 技術分析 主要技術 – コンテンツストリーミングインフラ – デジタル著作権管理(DRM) – Eコマース商品プラットフォーム 副次的技術 – 人工知能(AI) – ブロックチェーン – 拡張現実(AR)および仮想現実(VR) 副次的技術 – ジェネレーティブAI – Web3および分散型プラットフォーム – 3Dプリンティング

5.7 価格分析 エンタテインメントコンテンツ・グッズの種類別価格動向(2021~2024年

5.8 ケーススタディ分析 ニュー・ベルギー・ブルーイングとtubiの社内コンテンツスタジオが提携し、ブードゥーレンジャーの骸骨マスコットをフリーク・ブラザーズに統合してブランド・アイデンティティを強化 インフォシス、世界的な音楽・エンターテインメント企業の集中型プラットフォーム導入を支援し、均一な処理ワークフローを実現 LGアップラス、マイクロソフト・チームを導入し、職場のコミュニケーションとコンテンツ・コラボレーションを近代化

5.9 主要会議・イベント(2025-2026年

エンタテインメントコンテンツ・グッズ市場 音楽アーティストグッズ種類別

64

6.1 はじめに

6.2 アパレル グローバルブランドやマーチャンダイジングのスペシャリストとアーティストのコラボが増加 プリントTシャツ パーカー・スウェットキャップ・帽子・ビーニー

6.3 アクセサリー:ファンとの直接取引チャネルが拡大し、バッグ、靴、時計、その他アクセサリーが成長へ寄与

6.4 ライフスタイルとホームグッズ ギフト文化の進化と、美的センスにあふれた在宅ワーク環境がセグメント成長を促進 マグカップ、ドリンクウェア ポスター、アートワーク ステーショナリー

6.5 音楽装置・記念品 レトロな音楽体験の人気が高まり、レコード、サイン入りグッズ、楽器が伸長。

エンタテインメントコンテンツ・グッズ市場(ライセンスグッズ種類別

76

7.1 はじめに

7.2 持続可能な限定商品、インフルエンサーに支持された商品に対する需要の高まりが市場を牽引する オフィシャル・チームのジャージやTシャツ ブランドのアスレチック・キャップやヘッドウェア スポーツ・チームのパーカーやアウターウェア

7.3 有名人をテーマにしたバッグ、シューズ、時計、その他のパーソナル・アクセサリーの利用が増加し、セグメント成長を後押し チームブランドのバッグ、スポーツ仕様のシューズ、スマートウォッチ、フィットネス・バンド その他のブランド・アクセサリー

7.4 スポーツ用品 ファン主導のパーソナライゼーションとブランドコラボレーションがボールラケット、グローブ、パッド、 その他スポーツ用品の成長を促進

7.5 ライフスタイル、ファンギア、記念品 パーソナライゼーションのトレンドとオムニチャネル小売戦略の拡大が市場を牽引 ボトル、ドリンクウェア スカーフ、リストバンド グッズ ポスター、カレンダー、フォトブック その他ライセンス商品

エンタテインメントコンテンツ・グッズ市場(アニメコンテンツ制作別

90

8.1 はじめに

8.2 コンテンツの種類別 映画-没入型ストーリーテリングへの投資の増加と世代を超えたコンテンツへの世界的な需要が分野別成長を促進 TV/OTT- ビンジワルなシリーズやアニメーションの需要が急増し、分野別成長に貢献

8.3 アニメーションスタイル別 2Dアニメーション 3Dアニメーション ストップモーション・アニメーション ミクストメディア

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:SE 9462

- SPI NORフラッシュ市場:グローバル予測2025年-2031年

- 冷蔵セミトレーラーの世界及び日本市場2026年:種類別(単一温度、多温度)

- クエン酸クロム(CAS 57072-40-9)の世界市場2020年~2025年、予測(~2030年)

- 熱式マスフローメーター・熱式フロースイッチの世界及び日本市場2026年:種類別(熱式質量流量計、熱式流量スイッチ)

- 水素燃料電池用炭素繊維紙の世界及び日本市場2026年:種類別(シート型カーボン紙、ロール型カーボン紙)

- 車載用ワイヤレス充電器の世界及び日本市場2026年:種類別(内蔵型ワイヤレス充電器、充電パッド型ワイヤレス充電器、ワイヤレス充電クレードル、カップホルダー型ワイヤレス充電器)

- OTA伝送プラットフォーム市場レポート:コンポーネント別(ハードウェア、サービス)、プラットフォームタイプ別(テレビ、ラジオ、モバイル、ストリーミングデバイス、その他)、エンドユーザー別(個人、商用)、地域別 2024-2032

- リテールプラットフォームの世界市場規模は2030年までにCAGR 19.5%で拡大する見通し

- 細字ペンの中国市場:線幅、0.1mm未満、線幅、0.1~0.5mm、線幅、0.5mm以上

- 世界のニタゾキサニド薬品市場

- 義肢・関節の世界市場

- 鏡面仕上げ用砥石の世界及び日本市場2026年:種類別(樹脂結合ミラー仕上げ砥石、金属結合ミラー仕上げ砥石、セラミック結合ミラー仕上げ砥石)