デジタルツインの世界市場規模は2031年までにCAGR 47.9%で拡大する見通し

市場概要

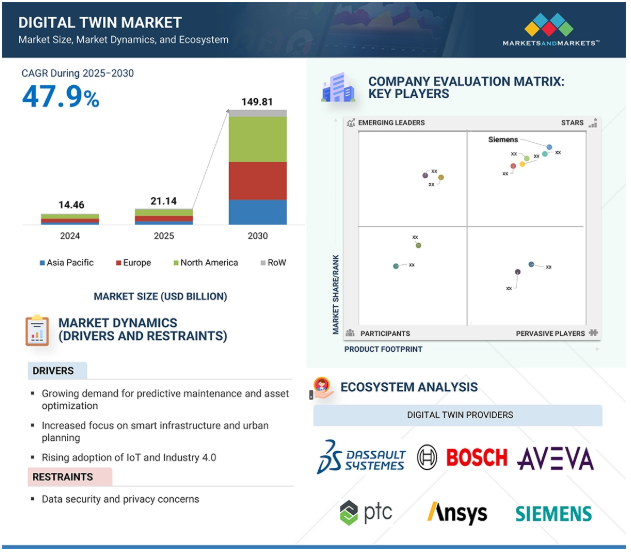

世界のデジタルツイン市場規模は2024年に144億6000万米ドルと推定され、2025年の211億4000万米ドルから2030年には約1498億1000万米ドルに増加し、2025年から2030年までの年平均成長率は47.9%で拡大すると予測されています。デジタルツイン技術の採用は、リアルタイムのモニタリング、シミュレーション、予知保全を可能にすることで、あらゆる分野の業務に革命をもたらしています。IoT、AI、機械学習との統合により、企業は物理資産、プロセス、システムの正確な仮想レプリカを作成し、パフォーマンスを最適化してダウンタイムを削減することができます。デジタル・ツインは、特に製造、ヘルスケア、エネルギー、航空宇宙などの産業において、デジタルトランスフォーメーションを加速する上で重要な役割を果たしています。特に、シナリオをシミュレートして結果を予測する機能は、意思決定と業務効率を高めています。高度なアナリティクスとリアルタイムのデータ・フィードバック・ループは、設計・開発から運用・保守に至るまで、ライフサイクルの各段階で継続的な改善を推進しています。さらに、デジタル・ツインと拡張現実やエッジ・コンピューティングの融合により、可視化と応答性が向上しています。デジタルツインの導入は、スマートインフラ、予知診断、遠隔資産管理に不可欠であるとの見方が強まっています。

人工知能(AI)をデジタルツイン市場に組み込むことで、産業界が物理的な資産やシステムを設計、監視、最適化する方法が大きく変わります。AIは、リアルタイムのデータ分析、予測モデリング、インテリジェントな意思決定を可能にすることで、デジタルツインを強化します。この組み合わせにより、製造、ヘルスケア、自動車、スマートシティなどのイノベーションが加速し、効率性の向上、運用コストの削減、製品性能の向上が促進されます。AI機能の進歩に伴い、デジタルツイン市場への影響も急速に拡大し、シミュレーション、診断、ライフサイクル管理に対する企業の取り組み方が再構築される見込みです。

推進要因:予知保全と資産最適化の需要の高まり

デジタルツイン市場の成長を後押しする主な要因の1つは、業界全体における予知保全と資産最適化の需要の高まりです。企業が計画外のダウンタイムを最小化し、メンテナンスコストを削減し、資産寿命を延ばすことを目指す中、デジタルツイン技術は重要な実現要素として浮上しています。物理資産の仮想レプリカを作成することで、デジタルツインは、センサーやIoTデバイスを通じて収集されたデータに基づく装置性能のリアルタイム監視、診断、予測を可能にします。デジタルツインを活用した予知保全では、高度なアナリティクスと機械学習モデルを使用して、摩耗、性能異常、潜在的な故障の兆候を早期に検出します。このプロアクティブアプローチにより、操業中断が大幅に削減され、メンテナンススケジューリングの意思決定が強化されます。

さらに、デジタル・ツインは、さまざまな条件下での資産の挙動を全体的に把握し、より良いユーティリティとプロセスの最適化を可能にします。製造業、エネルギー産業、運輸業、航空宇宙産業では、オペレーションの合理化とライフサイクルコストの削減のために、デジタルツインの導入が進んでいます。デジタルツインプラットフォームを企業システムと統合することで、データ主導の資産管理戦略が可能になり、その価値はさらに高まります。その結果、デジタルツインソリューションに対する需要は世界的に加速しており、主なユースケースとして予知保全が挙げられます。

制約事項 データセキュリティとプライバシーへの懸念

データセキュリティとプライバシーに関する懸念は、デジタルツイン市場の成長を大きく阻害する要因です。デジタルツインソリューションは、物理資産、センサー、接続装置からのリアルタイムデータ収集、送信、統合に大きく依存しています。このデータには、業務プロセスや独自のシステム設計、場合によっては個人情報や機密データに関連する機密情報が含まれていることがよくあります。より多くのエンドポイントやネットワークがデジタルツインエコシステムの一部となるにつれ、サイバー攻撃やデータ漏洩、不正アクセスのリスクは増大します。航空宇宙、防衛、医療、製造などの業界は、業務が重要かつ機密であることから、特に注意が必要です。さらに、ヨーロッパの一般データ保護規則(GDPR)、アメリカのカリフォルニア州消費者プライバシー法(CCPA)、その他の地域のサイバーセキュリティ基準などのデータ保護規制への準拠が、実装をさらに複雑にしています。組織は、デジタルツインアーキテクチャに強力な暗号化、アクセス制御、安全なデータ管理を確実に組み込む必要があり、導入の複雑さとコストが増大する可能性があります。このような懸念により、特にサイバーセキュリティの予算や専門知識に制約のある中小企業では、デジタルツインの導入が遅れたり、デジタルツインのプロジェクトの範囲が制限されたりする可能性があります。

可能性:人間中心のデジタルツインの開発

ヒューマン・イン・ザ・ループ(HIL)技術を組み込んだデジタルツインは、人工知能に人間と機械の知能の両方を活用させ、高度な機械学習モデルの作成を可能にします。このアプローチは、人間、製品、システムのデータを計算ツールキットに結びつけ、人間工学的な意思決定をデジタルツイン主導の設計に統合することを容易にします。モデルを開発する際には、休憩時間、疲労管理、労働時間などの人的要因を考慮することが不可欠です。デジタルツインの人間中心の設計により、生産と効率を高め、人間の変数を考慮した、現実的なアウトプットの最適化が可能になります。例えば、2022年、カラム・イノベーション・ハブは顧客のために人間中心のデジタルツインを開発し、従業員の休憩時間と余暇時間をモデルに組み込みました。このアプローチにより、従業員の福利厚生を優先しながら生産量を最適化し、従業員にとってより働きやすい職場を促進することができました。

さらに、デジタルツインの人間中心のパラダイムは、職場における従業員の安全と福利厚生にも重点を置いています。それは、単にオペレーティングシステムの要件に準拠するだけではありません。例えば、シーメンスはSimatic RTLS(Real-time Locating System)として知られる先進的なソリューションを導入し、従業員間の適切な距離の測定、監視、維持を可能にしました。このソリューションにより、企業は生産ラインや工場内での従業員のやり取りを効率的に管理できるようになります。統合されたデジタルツインは、従業員の安全性のシミュレーション、ワークスペースのテストと最適化、安全対策の検証、将来を見据えた製造ラインの設計において極めて重要な役割を果たします。そのため、人間中心のデジタルツインは、セットアップと生産量を最適化するだけでなく、従業員の安全と幸福を優先する貴重な機会を企業に提供します。このアプローチを採用することで、従業員の福利厚生が重視されるようになり、最終的に組織内の効率性、生産性、全体的な満足度の向上につながります。

課題:データ収集と数理モデルに伴う複雑さ

このような利点があるにもかかわらず、多くの組織では、資産管理やビジネス・オペレーションの最適化のためのデジタル・ツイン・モデルをまだ導入していません。デジタルツインは、単純なものから複雑なものまで、その物理的特性を正確に把握し、動作をシミュレートすることで、オブジェクトとその関係をモデル化できるものでなければなりません。たとえば、電気系統のデジタルツインを開発するには、設備管理者、設計エンジニア、電気エンジニア、装置ベンダーなどのオペレータから複数の情報を入力する必要があり、展開が複雑になります。サプライヤから資産データを入手するには、複数のサプライチェーン層との緊密な連携が必要になるため、困難が伴う可能性があります。さらに、資産データを取得するために必要な通信レベルをサプライチェーンに確立することは、維持が困難な場合もあります。もう一つの課題は、複製される物理的な品目の複雑さです。例えば、顧客関係管理、見込み客マーケティング、サービス提供ファネルなどのプロセスは、記録しなければならない可動部品の代わりに、シナリオ、アイデア、ソフトウェア入力のフローを含むため、複製が非常に簡単です。さらに、デジタルツインを作成するには、過去のシステムの詳細な設計図、装置の故障、その他の数学的なシステムが必要です。例えば、故障を予測するためには、デジタルツインに装置の故障モードに関するデータを入力する必要があります。装置、資産構成、運用状態に変更があれば、デジタルツインを作り直す必要があり、デジタルレプリカを維持する複雑さが増します。物理システムに変更が加えられると、デジタルモデルとアルゴリズムにも同様の変更が必要になります。

主要企業・市場シェア

デジタルツインは、物理的な世界と仮想的な世界の革命的な融合を意味し、資産、プロセス、システムのリアルタイムのデジタルレプリカを作成することで、前例のない洞察と最適化機能を実現します。この包括的なエコシステムには、Dassault Systèmes、Bosch、ANSYS, Inc.、PTC、Ansys、Siemensなど、デジタルツインの実装を可能にする基盤プラットフォーム、シミュレーションツール、IoTコネクティビティを提供する大手テクノロジープロバイダーが結集しています。これらのソリューションは、自動車、航空宇宙、ヘルスケア、小売業など、さまざまなエンドユーザー業界に広がっており、組織の設計、監視、運用最適化の方法を変革しています。

アプリケーション別では、2024年のデジタルツイン市場で予測保守分野が最大の市場シェアを占めています。

予知保全分野は、製造業、エネルギー、運輸、ヘルスケアなど、さまざまな産業で高い価値を提案するため、デジタルツイン市場で最大の市場シェアを占めています。予知保全は、デジタルツインを活用して物理資産のリアルタイムレプリカを作成し、継続的な監視と性能異常や潜在的な故障の早期発見を可能にします。過去のデータとリアルタイムのデータを分析することで、デジタルツインは装置の劣化を予測することができ、企業は反応的にではなく、プロアクティブにメンテナンスを計画することができます。これにより、計画外のダウンタイムが短縮され、資産の寿命が延び、メンテナンスコストが大幅に削減されます。航空宇宙、自動車、産業用製造業など、資本集約型の機械が多い業界では、軽微な故障でもコストのかかる混乱を招く可能性があるため、このアプローチが特に有効です。さらに、IoTセンサー、AI、機械学習を統合することで、予測の精度と信頼性が向上し、デジタルツイン主導のメンテナンス戦略がますます魅力的になります。業務効率、安全性、コスト最適化の要求が、予測保全ソリューションへの多額の投資を企業に促しています。

産業別では、自動車・輸送分野が2030年に最大の市場シェアを占める見込み。

自動車・輸送分野がデジタルツイン市場で最大の市場シェアを占めているのは、効率性、革新性、車両のライフサイクルにわたるリアルタイムのモニタリングという重要なニーズがあるためです。デジタルツインにより、メーカーや輸送事業者は、車両、エンジン、輸送システム全体のリアルタイムの仮想レプリカを作成できます。これらのレプリカにより、エンジニアは性能のシミュレーションと分析、メンテナンスの必要性の予測、生産プロセスの最適化が可能になり、市場投入までの時間と運用コストを大幅に削減できます。自動車産業が電気自動車や自律走行車へとシフトするにつれ、システムの複雑性が増し、物理的なプロトタイプを使用せずにコンポーネントをテストし検証するためにデジタルツインが不可欠になっています。さらに、コネクテッドカーは膨大な量のデータを生成するため、デジタルツインは継続的な学習と性能改善に利用できます。デジタルツインは、公共交通機関や物流におけるルート計画、車両管理、インフラ監視を強化し、より高い効率性と安全性を確保します。IoT、AI、クラウド技術の採用拡大が、堅牢なデジタルツイン実装のための基盤ツールを提供することで、このセグメントの優位性をさらに後押ししています。

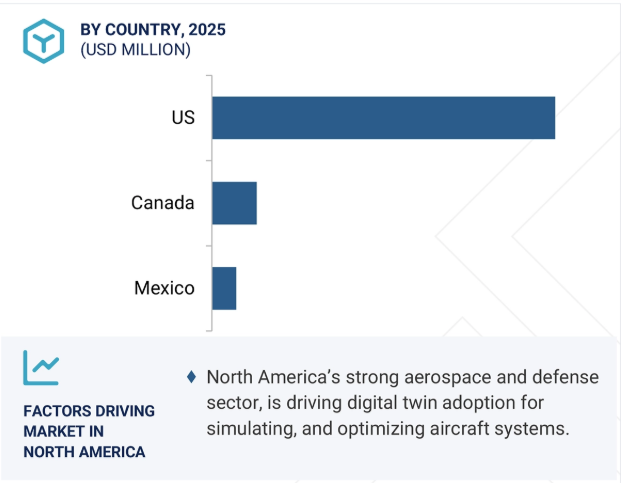

北米は世界のデジタルツイン市場を支配しており、予測期間中もこの主導的地位を維持すると見られています。この地域の優位性は、デジタルツインの導入に最適なエコシステムを構築するいくつかの重要な要因に起因しています。北米の技術インフラは、堅牢なインターネット接続、クラウドコンピューティング機能、リアルタイムのデータ同期に不可欠な高度なIoTネットワークによって支えられており、デジタルツインを広く導入するための基盤を提供しています。この地域の産業成熟度は、特に製品開発、予知保全、運用最適化にデジタルツイン技術を多用する製造業、自動車、航空宇宙分野で極めて重要です。北米に本社を置く大手テクノロジー企業は、デジタルツインソリューションへの革新と投資を推進し、競争上の優位性を生み出しています。

さらに、オンラインシステム、インターネットサービス、高度なプログラムへの依存度が高まることで、デジタルツインの採用率が加速しています。インダストリー4.0とスマート・マニュファクチャリングを支援する政府の取り組みが、市場の地位をさらに強化します。アーリーアダプターの存在、大規模な研究開発投資、複雑なデジタルツインシステムを実装できる熟練した労働力により、急速に拡大するこの分野での北米市場のリーダーシップが強化されます。

2025年4月、Hexagon AB(スウェーデン)は、レーザースキャンを使用して製造施設の正確な3Dレプリカを作成するために設計されたクラウドベースのデジタルツインサービス、デジタルファクトリーを開始しました。このソリューションは、メーカーが工場のアップグレードを計画し、新しいレイアウトをテストし、物理的な変更を加えることなくスペースを最適化するのに役立ちます。また、バーチャル・シミュレーションとリモート・コラボレーションにより、意思決定の迅速化、現場訪問の必要性の低減、運用コストの削減を実現します。

2025年3月、シーメンス(ドイツ)はデジタルツインと産業AIの能力を強化するため、アルテアエンジニアリング社(アメリカ)を100億米ドルで買収しました。Altairの高度なシミュレーション、HPC、AIツールは、シーメンスのXceleratorプラットフォームに統合される予定です。この買収は、最も包括的なAI搭載産業用ソフトウェアスイートの1つを提供し、あらゆる規模の企業にとってシミュレーション主導のデジタルツインをより身近で拡張可能なものにすることを目的としています。

2025年3月、エマソン・エレクトリック社(アメリカ)はアスペン・テクノロジー社(アメリカ)の買収を完了しました。この買収により、エマソンのポートフォリオに高度なソフトウェア機能が加わり、産業オートメーションにおけるエマソンの地位が強化されました。この買収により、エマソン・エレクトリックは、自社の制御システムとアスペン・テクノロジーのシミュレーション、最適化、資産パフォーマンスのための強力なツールを組み合わせることで、より完全なデジタルソリューションを提供できるようになり、産業用ソフトウェアで業界をリードし、顧客により大きな価値を提供するというエマソンの戦略をサポートします。

2024年11月、ロックウェル・オートメーション(アメリカ)とエヌビディア・コーポレーション(アメリカ)はパートナーシップを締結しました。この提携により、NVIDIA Omniverseアプリケーションプログラミングインタフェース(API)がロックウェルのEmulate3Dデジタルツインソフトウェアに統合されました。この統合により、製造業者は工場の非常に詳細な実物大バーチャルモデルを作成し、AIを使用してシミュレーションと最適化を強化し、チーム間のリアルタイムコラボレーションを可能にします。

2024年3月、GE Vernova(アメリカ)はGridBeats: EnergyAPMは、資産パフォーマンス管理のために設計されたデジタルツイン・ソリューション。このソリューションは、スマートな物理ベースのデジタルモデルとリアルタイムおよび過去のデータを使用して、装置の健全性を監視し、故障を事前に予測します。これにより、計画外のダウンタイムを減らし、メンテナンスコストを削減し、プロアクティブな意思決定を通じてシステム全体の信頼性を向上させることができます。

デジタルツイン市場トップ企業一覧

デジタルツイン市場を支配しているのは以下の企業です:

Siemens (Germany)

GE Vernova (US)

Honeywell International Inc. (US)

Dassault Systèmes (France)

PTC (US)

Rockwell Automation (US)

Hexagon AB (Sweden)

Emerson Electric Co. (US)

ABB (Switzerland)

ANSYS, Inc. (US)

Robert Bosch GmbH (Germany)

Schneider Electric (France)

Bentley Systems, Incorporated

Navvis (Germany)

Autodesk Inc. (US)

【目次】

はじめに

29

研究方法論

34

要旨

47

プレミアムインサイト

51

市場概要

54

5.1 はじめに

5.2 市場ダイナミクスの推進要因 – 迅速な設計とオーダーメイド製造におけるイノベーション – リアルタイム・インテリジェンスによるオペレーションの強化への注目の高まり – ダウンタイム削減のための業界全体での予知保全モデルの採用の急増 抑制要因 – 高い先行投資と回収期間の長期化 – データ・セキュリティとプライバシーに関する懸念 リアルタイムのシミュレーションと自律的な運用によるスマート工場の台頭 – 都市規模のデジタル・ツインの出現によるスマートシティ計画の新たな可能性 – 人間中心のデジタル・ツインの開発 課題 – データ収集と数学的モデルに伴う複雑さ – 信頼性の低いネットワークによるリアルタイム分析の弱体化

5.3 バリューチェーン分析

5.4 エコシステム分析

5.5 投資と資金調達のシナリオ

5.6 価格分析 デジタルツインプラットフォームの主要プレイヤー別価格(2024年) 平均販売価格動向(地域別)(2021~2024年

5.7 顧客ビジネスに影響を与えるトレンド/混乱

5.8 技術分析 主要技術 – IoTとIIoT – 人工知能と機械学習 – 拡張現実、仮想現実、複合現実 – クラウドコンピューティングとエッジコンピューティング 補助技術 – ブロックチェーン – 5G 補助技術 – 製品ライフサイクル管理 – 企業資源計画

5.9 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 買い手の交渉力 サプライヤーの交渉力 競争相手の強さ

5.10 主要な利害関係者と購買基準 購買プロセスにおける主要な利害関係者 購買基準

5.11 ケーススタディ分析 ルンディン・グループはハネウェルのデジタル・ツイン技術を活用し、オフショア・プラットフォー ムにおける効率向上と排出量削減を実現 NRFはダッソー・システムズと提携し、よりスマートな都市計画のために3Dデジタル・ツイン・ プラットフォームを導入 Faureciaは3Dエクスペリエンス・デジタル・ツイン・プラットフォームを採用し、AGVのインバウンド・ロジスティクスを最適化 Doosan CorporationはAzureデジタル・ツインを導入し、風力発電所のエネルギー出力を最適化 IBMはデジタル・ツインを導入し、スペアパーツの在庫を改善

5.12 貿易分析 輸入シナリオ(HSコード851769) 輸出シナリオ(HSコード851769)

5.13 特許分析

5.14 主要会議とイベント(2025-2026年

5.15 規制情勢 デジタルツイン技術に関連する規制機関、政府機関、その他の組織の標準と規制

5.16 AI/GEN AIがデジタルツイン市場に与える影響 主要産業におけるAI/GEN AIの影響- 航空宇宙- 自動車・運輸- エネルギー・ユーティリティ ユースケース デジタルツイン・エコシステムにおけるAI/GEN AIの未来

5.17 2025年アメリカ関税の影響 – 概要 はじめに 主な関税率 価格 影響分析 国・地域への影響 – アメリカ – ヨーロッパ – アジア太平洋地域 産業への影響 – 航空宇宙 – 石油・ガス

さまざまなコンポーネント、製品、プロセス、システムにわたるデジタルツインの統合

98

6.1 導入

6.2 コンポーネントデジタルツイン

6.3 プロダクトデジタルツイン

6.4 プロセスデジタルツイン

6.5 システムデジタルツイン

デジタルツインの展開モデル

101

7.1 導入

7.2 Paas(サービスとしてのプラットフォーム)

7.3 サービスとしてのソフトウェア(SaaS)

デジタルツイン技術の成熟度進化

103

8.1 はじめに

8.2 コンセプトツインまたはプロトタイプツイン

8.3 運用展開

8.4 規模の大きな企業への導入

8.5 クロスプラットフォームエコシステム(相互接続ツイン)

デジタルツイン市場、企業規模別

105

9.1 導入

9.2 大企業はヘルスケア、自動車、石油・ガス分野でブロックチェーン技術を急速に展開し、市場を牽引

9.3 中堅・中小企業は、低予算でサブスクリプションベースのデジタルツインサービ スを利用できるようになり、市場の成長を後押し

デジタルツイン市場、用途別

111

10.1 導入

10.2 製品設計・開発:コストのかかる物理的なプロトタイプを減らすために仮想シミュレー ションへの依存度が高まり、需要を後押し

10.3 性能モニタリング 生産成果を最適化するためのリアルタイム性能モニタリングのニーズが市場を牽引

10.4 予知保全 製造企業のコスト削減への関心の高まりがセグメント成長に寄与

10.5 在庫管理 プロセス産業が在庫最適化を重視し、需要を喚起

10.6 ビジネス最適化 コスト効率と生産性開発の迅速化に重点が置かれ、採用が増加

10.7 その他のアプリケーション

デジタルツイン市場、産業別

124

11.1 はじめに

11.2 スケーラブルなインテリジェント生産に注力する自動車メーカーが需要を押し上げ 11.3 エネルギー・公共事業

11.3 エネルギー&ユーティリティ 風力発電所でのデジタルツイン技術の利用が増加し、市場成長を促進

11.4 インフラ スマートシティプロジェクトとスマート交通イニシアティブが市場を牽引

11.5 ヘルスケア産業におけるデジタル変革が市場成長を加速

11.6 リアルタイムの遠隔測定データに対する航空宇宙産業の緊急ニーズが普及を促進

11.7 石油・ガスプラント操業の最適化が不可欠な石油・ガスが市場を牽引

11.8 成長機会を創出するために5G商用化の影響を監視することが急務となる電気通信事業

11.9 農業:精密農業の洞察に対する需要の高まりが市場成長を促進

11.10 小売業:顧客エンゲージメントと満足度向上のための導入急増が市場を促進

11.11 その他の産業

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:SE 5540

- 食肉脂肪分析装置の中国市場:DEXAテクノロジー、NIRテクノロジー

- リテールプラットフォームの世界市場規模は2030年までにCAGR 19.5%で拡大する見通し

- 溶剤系医薬品用インク市場:グローバル予測2025年-2031年

- 仮想クライアントコンピューティングソフトウェアの世界市場規模調査:コンポーネント別(ソリューション、サービス)、展開別(ホスト型、オンプレミス型)、企業規模別(大企業、中小企業)、エンドユース別、地域別予測:2022-2032年

- ポリ硫酸鉄の世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のトランス-4-デセン-1-アール市場

- 世界のe臨床ソリューション市場(2025 – 2030):製品別、用途別、試験段階別、エンドユーザー別、地域別

- 防火用ガス遮断弁の世界及び日本市場2026年:作動手段別(電磁式、電動式、機械式、電気油圧式)

- 電気ヒューズのグローバル市場規模は2025年に40億ドル、2031年までにCAGR 4.9%で拡大する見通し

- アクリル酸触媒の世界及び日本市場2026年:種類別(Mo-Bi系触媒、Mo-V系触媒、Mo-W系触媒)

- 連続レーダーレベル送信機の世界市場2025:種類別(非接触レーダーレベル送信機、ガイド波レーダーレベル送信機)、用途別分析

- 自動車用ガラスルーフの世界市場