世界のソフトウェア定義車両市場規模/シェア/動向分析レポート(2025年~2032年):インフォテインメントシステム、先進運転支援システム、その他

市場概要

市場規模

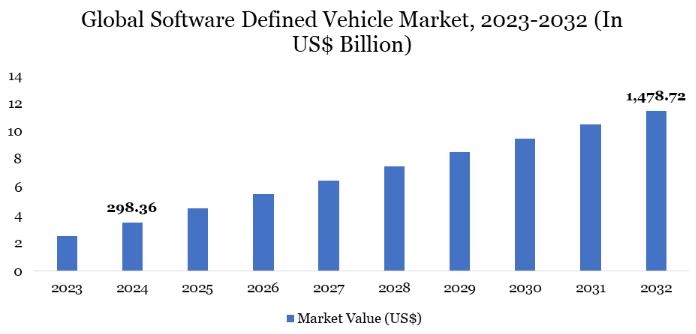

ソフトウェア定義自動車の世界市場は、2024年に2,983億6,000万米ドルに達し、2032年には1兆4,787億2,000万米ドルに達すると予測され、予測期間2025年~2032年のCAGRは22.15%で成長する見込みです。

世界のSoftware-Defined Vehicle(SDV)市場を牽引しているのは、自律走行、予知保全、パーソナライズされた車内体験を強化するための人工知能(AI)と機械学習(ML)の急速な統合です。AIを搭載したソフトウェアソリューションにより、SDVは大量のセンサーデータを解釈し、リアルタイムの意思決定を改善し、変化する道路状況に対応することができるため、効率性と安全性が向上します。

例えば、NVIDIAのDRIVEプラットフォームは、AIを使用して、カメラ、LiDAR、レーダーからのセンサーデータを組み合わせることで、レベル2+およびレベル3の自律走行をサポートします。同様に、AIを搭載したメルセデス・ベンツのMBUX Hyperscreenは、ドライバーの好みを学習し、必要に応じて車両操作を最適化するインテリジェント・エンターテインメント・システムを提供します。自動車メーカーやハイテク企業がAIを活用したモビリティ・ソリューションに多額の投資を行っており、AIが車両の性能、安全性、ユーザー・エクスペリエンスを向上させ続けることで、SDV業界は大きく成長する可能性が高い。

市場ダイナミクス

OTA(Over-the-Air)ソフトウェアアップデートの需要の高まり

世界のSDV市場を牽引しているのは、OTA(Over-the-Air)ソフトウェア・アップデートに対する需要の高まりです。OTAソフトウェア・アップデートにより、自動車メーカーは物理的なサービス訪問を必要とせずに、車両性能の向上、新機能の提供、セキュリティ脆弱性への対処を行うことができます。この機能は、ユーザーの利便性を向上させるだけでなく、メンテナンスコストを削減し、車両の寿命を延ばすことにもつながります。テスラ、BMW、フォードなどの大手自動車メーカーは、OTAアップデートをSDVエコシステムに統合し、自律走行、インフォテインメント、バッテリー管理の継続的な進化を可能にしています。

たとえば、Teslaの2023アップグレードでは、リモートソフトウェアプッシュによって完全自動運転(FSD)機能が強化され、安全性と運転の自動化が向上しました。同様に、フォードのBlueCruiseシステムは、OTA(Over-the-Air)アップデートを受け、ハンズフリー高速道路運転機能を改善しました。コネクテッドカーやインテリジェントカーに対する消費者の期待が高まるにつれ、SDVの普及を促進するOTAアップデートの役割はますます重要になるでしょう。

サイバーセキュリティとデータプライバシーリスク

世界のSDV市場における主な制約の1つは、サイバーセキュリティの危険性とデータプライバシーに対する懸念の高まりです。SDVはリアルタイム接続、無線アップグレード、クラウドベースのインフラに依存しているため、サイバー攻撃、ハッキング、不正なデータアクセスの影響を受けます。V2X通信と自律走行システムの統合が進むにつれて、敵対的な行為者がソフトウェアの欠陥を悪用して自動車の運転を妨害したり、顧客データを漏洩させたりするため、こうした懸念はさらに悪化します。

例えば、2023年には倫理的ハッカーがテスラのソフトウェアのセキュリティ上の弱点を暴露し、特定の車両機能を遠隔操作できるようにしました。これにより、サイバー攻撃からSDVを守るための強力なサイバーセキュリティ基準、暗号化メカニズム、規制監督の必要性に対する懸念が高まりました。十分なセキュリティ対策がなければ、データ漏洩やシステムの脆弱性に関する懸念が顧客の受け入れの妨げとなり、業界の成長を妨げることになります。

市場セグメント分析

世界のソフトウェア定義車両市場は、種類別、車両タイプ別、推進力別、提供サービス別、用途別、地域別に区分されます。

ADASの進歩がセグメント成長を牽引する見込み

自動車メーカーが車両の安全性、自動化、ユーザーエクスペリエンスの向上に注力しているため、先進運転支援システム(ADAS)の統合が進んでいることが、世界のSDV市場の主要な促進要因となっています。アダプティブクルーズコントロール、レーンキーピングアシスト、自動緊急ブレーキ、交通標識認識などのADAS機能は、継続的なソフトウェアアップデートとセンサーフュージョン技術に依存しているため、ソフトウェア定義アーキテクチャはその機能にとって不可欠です。

例えば、2023年にはメルセデス・ベンツのレベル3自律走行システム「ドライブパイロット」が世界初のレベル3システムとして認定され、特定の条件下でのハンズフリー運転が可能になりました。このシステムは、SDVの特徴であるリアルタイムのAI駆動ソフトウェア処理とOTAアップデートに大きく依存しています。世界中の規制機関がより高い安全基準と衝突回避技術を義務付ける中、SDVの採用を加速するADASの役割は今後も拡大し続けるでしょう。

主要企業・市場シェア

市場の地域別シェア

北米で拡大するコネクテッドカーと自律走行車技術への投資

北米のソフトウェア定義車両(SDV)市場は、コネクテッドカー(CAV)および自律走行車(AV)技術への投資の増加により、大きな成長を遂げています。アメリカとカナダの大手自動車メーカーやテクノロジー企業は、先進運転支援システム(ADAS)、V2X(Vehicle-to-Everything)通信、OTA(Over-the-Air)アップデートをサポートするソフトウェア駆動型車両アーキテクチャに多額の投資を行っています。

例えば、ゼネラル・モーターズ(GM)は2021年、2020年から2025年にかけて、自律走行および電気自動車(EV)技術に向けて350億米ドル以上を投じ、ソフトウェア更新による継続的な車両機能アップグレードを可能にするUltifiプラットフォームなど、ソフトウェア主導のイノベーションに注力しています。投資の増加は、北米のSDV市場を前進させ、ソフトウェアを次世代自動車の中核コンポーネントにしています。

持続可能性分析

世界のSDV市場は、車両アーキテクチャの合理化と電子廃棄物の削減によって持続可能性に大きく貢献しています。例えば、2025 年、リビアンとフォルクスワーゲンとの提携は、将来の電気自動車に高度な電気インフラとソフトウェア技術を統合することに焦点を当てています。このパートナーシップは、電子制御ユニットや配線の数を減らすことで車両製造を簡素化し、エネルギー効率が高く環境に優しい車両の軽量化につなげることを目的としています。

このような技術革新は、製造コストを削減するだけでなく、材料の使用量や廃棄物を最小限に抑えることで、車両製造の持続可能性を高めます。SDV市場は、スマートモビリティソリューションの開発を通じて持続可能性を促進しています。フィンランドのVirta社やKempower社のような企業は、先進的なEV充電インフラとソフトウェア・ソリューションを提供することで、このトレンドに乗じてきました。EV技術への早期投資により、電気自動車の普及が促進され、温室効果ガス排出量の削減と持続可能な都市モビリティの促進に貢献しています。

主要開発

2024年、商用車業界の有名企業であるボルボ・グループとダイムラー・トラックは、ソフトウェアで定義された大型車へのデジタル移行を主導することで一致団結します。両社は、協力関係を強化するために合弁会社を設立することで暫定合意しました。このベンチャーは、トラックのオペレーティングシステムと共通のソフトウェア定義型車両プラットフォームの開発を担当します。

2021年、ロバート・ボッシュGmbHとマイクロソフト・コーポレーションは、クラウドベースのSDVプラットフォームを開発・提供するために協力関係を結びました。この協業では、ボッシュの自動車業界での経験とマイクロソフトのAzureクラウドプラットフォームを組み合わせ、メーカーがSDVの新機能やアプリケーションを開発・展開できるプラットフォームを構築します。

【目次】

- 調査方法と調査範囲

- 調査方法

- 調査目的と調査範囲

- 定義と概要

- エグゼクティブサマリー

- 種類別スニペット

- 自動車の種類別スニペット

- 推進力別スニペット

- オファリング別スニペット

- アプリケーション別

- 地域別スニペット

- ダイナミクス

- 影響要因

- ドライバー

- OTA(Over-the-Air)ソフトウェアアップデートの需要の高まり

- 阻害要因

- サイバーセキュリティとデータ・プライバシーのリスク

- 機会

- 影響分析

- ドライバー

- 影響要因

- 業界分析

- ポーターのファイブフォース分析

- サプライチェーン分析

- 価格分析

- 規制・コンプライアンス分析

- サステナビリティ分析

- DMIの見解

- 種類別

- 市場紹介

- 市場規模分析と前年比成長率分析(%):種類別

- 市場魅力度指数:種類別

- セミSDV

- 導入

- 市場規模分析と前年比成長率分析(%)

- SDV

- 市場紹介

- 車種別

- 車両タイプ別

- 市場規模分析とYoY成長率分析(%):自動車の種類別

- 市場魅力度指数:自動車種類別

- 乗用車

- 乗用車

- 市場規模分析と前年比成長率分析(%)

- 商用車

- 車両タイプ別

- 推進力別

- 推進力別

- 市場規模分析とYoY成長率分析(%):推進力別

- 市場魅力度指数:推進力別

- ICE*

- 推進力別

- 市場規模分析と前年比成長率分析(%)

- 電気

- ハイブリッド

- その他

- 推進力別

- オファリング別

- 製品紹介

- 市場規模分析および前年比成長率分析(%):オファリング別

- 市場魅力度指数(オファリング別

- ハードウェア

- 製品紹介

- 市場規模分析と前年比成長率分析(%)

- ソフトウェア

- サービス別

- 製品紹介

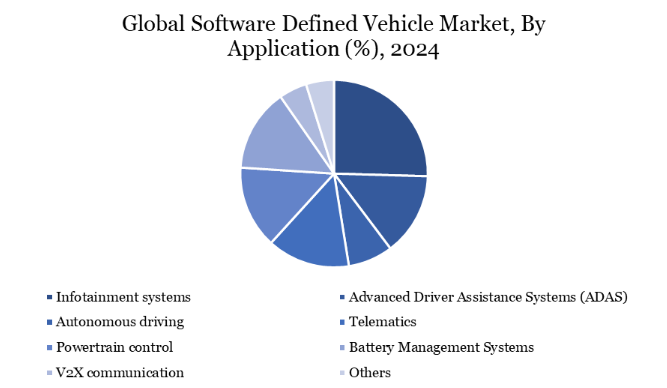

- アプリケーション別

- ソフトウェアサービス

- 市場規模分析とYoY成長率分析(%):アプリケーション別

- 市場魅力度指数(アプリケーション別

- インフォテインメントシステム

- イントロダクション

- 市場規模分析と前年比成長率分析(%)

- 先進運転支援システム(ADAS)

- 自律走行

- テレマティクス

- パワートレイン制御

- バッテリー管理システム

- V2X通信

- その他

- ソフトウェアサービス

- 地域別

- 市場紹介

- 市場規模分析および前年比成長率分析(%):地域別

- 市場魅力度指数:地域別

- 北米

- 市場紹介

- 地域別主要ダイナミクス

- 市場規模分析とYoY成長率分析(%):種類別

- 市場規模分析およびYoY成長率分析(%):自動車の種類別

- 市場規模分析およびYoY成長率分析(%):推進力別

- 市場規模分析およびYoY成長率分析(%):オファリング別

- 市場規模分析およびYoY成長率分析(%):用途別

- 市場規模分析およびYoY成長率分析(%), 国別

- アメリカ

- カナダ

- メキシコ

- ヨーロッパ

- 序論

- 主要地域別ダイナミクス

- 市場規模分析とYoY成長率分析(%):種類別

- 市場規模分析およびYoY成長率分析(%):自動車の種類別

- 市場規模分析およびYoY成長率分析(%):推進力別

- 市場規模分析およびYoY成長率分析(%):オファリング別

- 市場規模分析およびYoY成長率分析(%):用途別

- 市場規模分析およびYoY成長率分析(%), 国別

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- その他のヨーロッパ

- 南米

- 序論

- 地域別主要ダイナミクス

- 市場規模分析とYoY成長率分析(%):種類別

- 市場規模分析およびYoY成長率分析(%):自動車の種類別

- 市場規模分析およびYoY成長率分析(%):推進力別

- 市場規模分析およびYoY成長率分析(%):オファリング別

- 市場規模分析およびYoY成長率分析(%):用途別

- 市場規模分析およびYoY成長率分析(%), 国別

- ブラジル

- アルゼンチン

- 南米のその他

- アジア太平洋地域

- 序論

- 主要地域別ダイナミクス

- 市場規模分析とYoY成長率分析(%):種類別

- 市場規模分析およびYoY成長率分析(%):自動車の種類別

- 市場規模分析およびYoY成長率分析(%):推進力別

- 市場規模分析およびYoY成長率分析(%):オファリング別

- 市場規模分析およびYoY成長率分析(%):用途別

- 市場規模分析およびYoY成長率分析(%), 国別

- 中国

- インド

- 日本

- オーストラリア

- その他のアジア太平洋地域

- 中東およびアフリカ

- 主要な地域別動向

- 地域別主要ダイナミクス

- 市場規模分析および前年比成長率分析(%):種類別

- 市場規模分析およびYoY成長率分析(%):自動車の種類別

- 市場規模分析およびYoY成長率分析(%):推進力別

- 市場規模分析およびYoY成長率分析(%):オファリング別

- 市場規模分析および前年比成長率分析(%):用途別

- 市場紹介

- 企業プロフィール

-

- Aptiv PLC*

- Tesla, Inc.

- Continental AG

- NVIDIA Corporation

- Robert Bosch GmbH

- Li Auto Inc.

- Rivian Automotive, Inc.

- Volkswagen AG

- QUALCOMM Incorporated

- General Motors Company (*LIST NOT EXHAUSTIVE)

-

- 付録

- アメリカについて

- アメリカ

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:AUTR9447

- 上質磁器の世界及び日本市場2026年:種類別(ハードペースト磁器、ソフトペースト磁器、ボーンチャイナ、特殊磁器)

- ソルビトール・マルチトール市場:グローバル予測2025年-2031年

- 混合モードクロマトグラフィー用樹脂の世界市場規模調査、技術別(イオン交換-疎水性、ヒドロキシアパタイト)、最終用途別(製薬・バイオ)、地域別予測:2022-2032年

- 核型解析機市場:グローバル予測2025年-2031年

- 双眼HUDAIメガネの世界及び日本市場2026年:種類別(シースルー、非シースルー)

- 世界の人工椎間板置換市場(2026~2033):市場規模、シェア、動向分析

- 世界のテトラブロモフェノールブルー市場

- 世界の産業用ポータブル発電機市場(2025 – 2030):用途別、燃料別、出力別、製品種類別、地域別

- アヒル用ワクチン&薬の世界市場2025:種類別(医薬品、その他)、用途別分析

- 3-ブロモイソプロピルベンゼン(CAS 5433-01-2)の世界市場2020年~2025年、予測(~2030年)

- 心臓リズム管理デバイスの世界市場規模は2033年までにCAGR 6.7%で拡大する見通し

- 4Dイメージングレーダーのグローバル市場規模調査、タイプ別(短距離、中距離、長距離)、用途別(自動車、航空宇宙・防衛、セキュリティ・監視、交通監視・管理)、地域別予測:2022-2032年