世界の歯科診療管理ソフトウェア市場規模/シェア/動向分析レポート:展開モード別、用途別、エンドユーザー別(~2034年)

市場概要

歯科診療管理ソフトウェアの世界市場は、2024年に24億米ドルと推定されました。同市場は、2025年の26億米ドルから2034年には64億米ドルへと、年平均成長率10.6%で成長する見込みです。

歯科治療件数の増加や、患者のコンプライアンスと臨床ワークフローの最適化への関心の高まりにより、市場は力強い成長を遂げています。この傾向は、効率的な診療管理のために先進的なソフトウェア・ソリューションを採用する病院や歯科医院の増加を促しています。ネイチャー誌によると、19歳までの子供とティーンエイジャーの虫歯による抜歯症例が17%増加しており、歯科医療における包括的なデジタルツールに対する需要の高まりを浮き彫りにする厄介な事態となっています。

歯科診療管理ソフトウェアは、管理業務と臨床業務の両方を合理化する上で重要な役割を果たしています。それは、患者のスケジューリング、保険処理、治療計画、および運用分析を容易にします。歯科診療所では患者数の増加に対応するため、手動プロセスや基本的な表計算ツールへの依存が不十分であることが証明されています。Curve Dental社、Henry Schein社、CareStack社、Planet DDS社、Patterson Companies社などの主要な業界企業は、これらのニーズに対応する革新的なプラットフォームを提供しています。

2021年から2023年にかけて、歯科診療管理ソフトウェア市場は18億米ドルから21億米ドルに拡大しました。この上昇軌道は、デジタル技術の採用の増加、クラウドベースのソリューションへのシフト、歯科画像処理における人工知能の統合によって大きく後押しされました。虫歯や歯列矯正の問題など、口腔衛生への関心が高まり続ける中、歯科クリニックはデジタルソリューションを活用して患者管理とケア提供を強化しています。

世界保健機関(WHO)の報告によると、口腔の健康疾患は世界で10億人以上が罹患しており、そのうち25億人が治療を受けていない虫歯に苦しんでいます。同様に、米国国立衛生研究所(NIH)は、う蝕が人口の25%に影響を及ぼしていると指摘しています。これを受けて、歯科医院では、電子カルテ(EHR)、予約スケジューリング、請求書作成、画像処理、および患者とのコミュニケーションをすべて統一されたインターフェイスで管理できるソフトウェアプラットフォームへの投資が増加しています。

さらに、特に成人の歯周病の流行が市場の成長に寄与しています。NIHのデータによると、成人の歯周病罹患率は小児に比べ89.2%も高いのです。この需要の急増は、特に新興市場における歯科医療インフラの拡大によってさらに支えられています。

例えば、Royal College of Surgeons of Edinburgh (RCSEd)の報告によると、人口1万人当たりの歯科医師数は平均3.3人で、歯科医療サービスへのアクセスが向上していることが明らかになっています。そのため、歯科医療施設の規模が拡大するにつれて、リモートアクセス、リアルタイム分析、データセキュリティ強化を提供するクラウドベースおよびAI搭載の診療管理プラットフォームに対する需要が高まっています。

政府主導のデジタル化イニシアティブや官民パートナーシップも、こうした技術の採用を加速させています。遠隔歯科診療機能の統合は一般的になりつつあり、遠隔診療を可能にし、十分なサービスが提供されていない地域での歯科治療へのアクセスを拡大しています。

歯科診療管理ソフトウェアの市場動向

歯科診療管理ソフトウェアは、ヘルスケアのデジタル体験プラットフォームや患者中心のケアにおけるマクロレベルおよびミクロレベルのトレンドによって変貌しつつあります。ソフトウェアプラットフォーム、バリューベース、個別化された治療への注目の高まりにより、クラウドベースの歯科診療管理ソリューションの利用が拡大しています。

組織はますますクラウドベースのプラットフォームに移行しており、これが市場の成長を促進しています。これらのプラットフォームは、拡張性、リモートアクセス、コスト削減などの利点を提供します。これらの機能により、企業はITインフラへの支出を抑えながら、業務をより効率的に管理することができます。

現在、多くの歯科用ソフトウェア・プラットフォームが遠隔歯科診療機能をサポートしており、診療所では仮想診察、処置後のフォローアップ、緊急時の評価を遠隔で行うことができます。これは、地方や十分なサービスを受けていない人々にとって特に有益であり、アクセスと患者エンゲージメントを強化します。

スマートなスケジューリング、自動カルテ作成、患者の訪問を追跡するツールなどの便利な機能により、歯科医院はリソースをよりよく管理し、患者と連絡を取り合うことができます。このテクノロジーは、患者がより良い治療を受け、よりポジティブな体験ができるようにしながら、歯科医院がより効率的に運営できるよう支援します。

電子カルテ(EHR)と画像システムの統合は、標準的な要件になりつつあります。これにより、複数のシステム間でシームレスな相互運用性が確保され、包括的な患者履歴が提供され、より良い臨床的意思決定が促進されます。

歯科診療所では、ダッシュボードやレポーティング・システムなどのビジネス・インテリジェンス・ツールを使用して、収益サイクル、治療受け入れ率、患者フローなどの重要なパフォーマンス指標を追跡することが増えています。このアプローチは、診療所が改善できる点を見つけ、業務をよりうまく機能させるのに役立ちます。

モバイル対応プラットフォームにより、歯科医師やスタッフは外出先でも予約の管理、患者データの確認、重要な業績指標の追跡ができるようになりました。同時に、データ保護とHIPAA/GDPRコンプライアンスが重視されるようになり、プライバシーと暗号化機能が組み込まれたソフトウェアへの需要が高まっています。

歯科診療管理ソフトウェアは、バックオフィスのユーティリティから、臨床、運営、財務実績の中心的な柱へと進化しています。

口腔疾患負担の増加、労働力不足、シームレスな体験を求める患者の期待により、これらのプラットフォームは、歯科プロバイダーが高品質で効率的、かつパーソナライズされたケアを提供できるようにする上で極めて重要です。

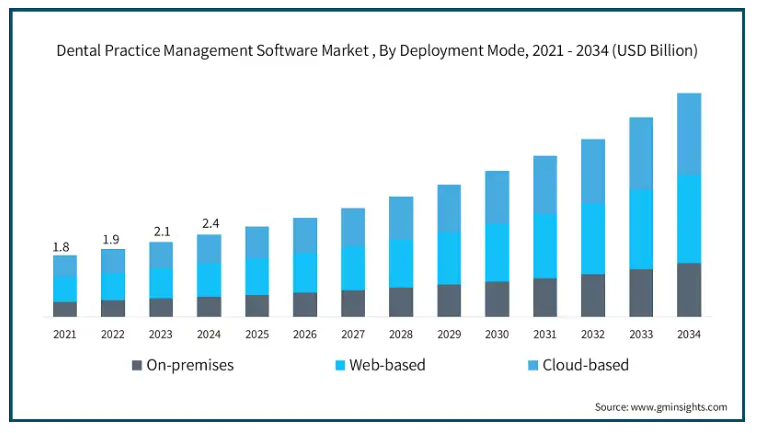

2021年の市場規模は18億米ドル。市場規模は2022年の19億米ドルから2023年には21億米ドルに到達。

導入形態により、市場はオンプレミス、ウェブベース、クラウドベースに分類。ウェブベースのセグメントは、展開の容易さ、データアクセスの一元化、複数拠点の歯科医院をサポートする能力などが原動力となり、2024年の世界市場の40.1%を占めました。2034年には年平均成長率10.5%で25億米ドルを超えると予測されています。一方、クラウドベースのセグメントは、自動化、コスト効率、リアルタイムデータ管理ツールの採用拡大により、さらに速いCAGR 10.9%で成長する見込みです。

ウェブベースのセグメントは、その拡張性の高いアーキテクチャにより、歯科医院がローカルソフトウェアのインストールやアップデートの複雑さを伴わずに業務を管理できるため、リードしています。これらのプラットフォームは、インターネットに接続可能なあらゆるデバイスから患者記録、予約、請求モジュールにリアルタイムでアクセスできるため、複数拠点にまたがる歯科医療サービス組織(DSO)やグループ診療のワークフローを合理化します。

歯科医院のデジタル化が進むにつれ、特に買収やフランチャイズ・モデルによって拡大する歯科医院にとって、一元化された臨床データや管理データに遠隔地からアクセスできる能力は戦略的な資産になりつつあります。

この成長は、管理スタッフの遠隔勤務モデル、移動式歯科診療ユニットの台頭、最小限のオンサイトITインフラに対する需要によってさらに加速しており、ブラウザベースのソリューションは都市部でも地方でも魅力的なものとなっています。

これと並行して、オンライン予約、自動リマインダー、セキュア・メッセージングなどの患者エンゲージメント機能がウェブベースのシステムに統合され、業務効率の向上と患者体験の強化が図られています。

一方、クラウドベースの歯科用ソフトウェア分野は、分析期間中に大きな成長が見込まれています。このセグメントは、請求、保険請求、デジタルカルテ作成、在庫追跡、パフォーマンス分析などのルーチンタスクを自動化する能力により急成長しています。

クラウドネイティブプラットフォームは、予測スケジューリング、患者リスクスコアリング、収益最適化などのAI対応機能をサポートしており、技術先進的な診療所にとってますます魅力的なものとなっています。

歯科診療管理ソフトウェア市場は、アプリケーションに基づき、スケジューリング、患者コミュニケーション、請求書/請求書発行、支払処理、保険管理、歯科カルテ作成、その他のコンポーネントに区分されます。2024年の市場シェアはスケジューリング分野が19.4%と最も高く、予約ワークフローの合理化、ノーショーの削減、複数医療機関の歯科診療業務のサポートがその要因。

世界的な患者数の増加により、歯科クリニックは待ち時間を最小限に抑えながら効率的に予約を管理することが求められています。リアルタイムのカレンダー統合、自動リマインダー、およびカスタマイズされた予約ワークフローを備えたスケジューリングモジュールは、このような課題に対処するのに役立ち、現代の歯科診療所では不可欠なツールとなっています。

機械学習と予測分析を統合することで、患者の流れを予測し、時間枠を最適化し、予約のずれを減らすことで、スケジューリングの効率をさらに高めます。

クラウドベースでAIを活用したスケジューリングツールは、複数の拠点にまたがる業務を一元管理できることから、特に歯科サービス機関(DSO)の間で支持を集めています。これらのツールは、自動的に予約時間を見積もり、ピーク時間を特定し、過去のデータに基づいて最適なスケジューリングを推奨します。

一方、患者コミュニケーション分野は、リアルタイムのエンゲージメント、透明性の高い請求、パーソナライズされたケア体験に対する需要の高まりに後押しされ、予測期間中に年平均成長率11.2%で成長すると予測されています。

歯科医院では、患者の旅を強化するために、安全なメッセージング、自動通知、双方向コミュニケーションポータルを管理ソフトウェアに統合するケースが増えています。

さらに、ソフトウェア・プロバイダは、課金やスケジューリングのワークフローに直接コミュニケーション機能を組み込むことで、診療所のフォローアップを改善し、治療受け入れ率を高め、患者の維持を強化しています。

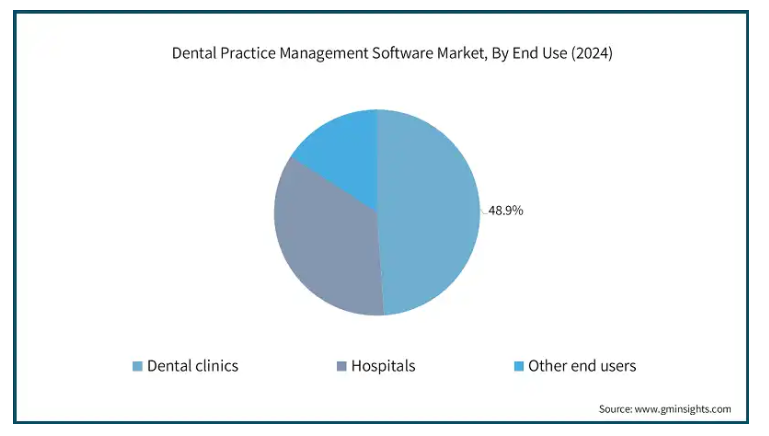

歯科診療管理ソフトウェア市場は、エンドユーザー別に歯科診療所、病院、その他のエンドユーザーに分類されます。歯科診療所セグメントは、ワークフロー効率の向上、さまざまな診療所規模のサポート、クラウドベースのシステムとの統合を目的としたデジタルツールの導入が拡大していることが要因で、2024年の市場シェアは48.9%と最も高い。

歯科クリニックの数が世界的に増加しているため、予約、患者記録、請求、保険プロセスを効率的に管理できるソフトウェアに対する需要が高まっています。例えば、アメリカ歯科医師会によると、アメリカには一般診療所、専門診療所、多拠点診療所など、約20万件の歯科診療所があると報告されています。

オペレーションの複雑さに対処するため、診療所では、予約リマインダー、デジタルフォームによる患者受付、チェアタイムの最適化などのタスクを自動化し、生産性と患者満足度の両方を向上させる、カスタマイズ可能な診療管理プラットフォームへの注目が高まっています。

また、予防治療や定期検診へのシフトにより、特に都市部や半都市部では患者数が増加しており、需要の高い環境にも適応できる堅牢なソフトウェアソリューションの必要性が高まっています。

北米の歯科診療管理ソフトウェア市場は、2024年の市場シェア47.6%で世界市場を支配。

アメリカの市場規模は2021年に7億3,580万米ドル、2022年に8億1,060万米ドル。2024年の市場規模は9億8810万米ドルに達し、2023年の8億9440万米ドルから成長。

この地域の成長の原動力は、口腔疾患の有病率の高さ、歯科治療に対する意識の高まり、デジタルヘルスへの投資の増加です。2023年のStatista調査によると、アメリカとカナダの回答者の93%が口腔の健康は身体の健康と同等に重要であると考えており、予防医療への強いシフトを反映しています。

先進的なソフトウェア技術とワークフロー効率の重視により、診療所全体でDPMSの導入が加速しています。

Statistaによると、アメリカでは1人の歯科医が年間約3,600人の患者の来院を管理しており、歯科への来院は増加しています。同様に、My Tooth Fairyのデータによると、子供や青少年の歯科検診率は高く、患者の流れを管理するデジタルソリューションへの需要が高まっています。

さらに、アメリカでは87%の人が口腔の健康状態が悪いと生活に悪影響を及ぼすと回答しており、効果的なDPMSツールの必要性が高まっています。

ヨーロッパの歯科診療管理ソフトウェア市場は、2024年に5億7,250万米ドルを占め、予測期間中に大幅な成長が見込まれています。

同地域における歯科用デジタルソリューションの認知度と採用率の上昇、医療インフラの近代化に向けた政府の取り組みの活発化が、同市場の成長に拍車をかけると予測されています。

さらに、クラウドベースのプラットフォームやAIを搭載した自動化ツールなどのソフトウェア技術の進歩は、スケーラブルで費用対効果の高いソフトウェアソリューションの導入とともに、ヨーロッパ地域における市場の要件を後押ししています。

また、同地域における主要企業の存在も市場を強化しています。これらの企業は、次世代診療管理システムの開発、機能統合の拡大、歯科医師会とのパートナーシップを通じて、積極的に技術革新に参加し、それによって地域の市場成長を推進しています。

ドイツの歯科診療管理ソフトウェア市場は、分析期間中にかなりの成長を目撃すると予想されています。

歯科診療所の数が増加しているため、管理ソフトウェアの採用が増加しています。Statistaによると、ドイツは2022年に29,032の単一の練習を含む35,931歯科診療所を記録しました。このような歯科診療所の増加は、業務を合理化するための効率的なソフトウェアソリューションの必要性を浮き彫りにしています。

ドイツでは、子供や青少年の間で歯の健康に対する意識が高まっており、歯科サービスのユーティリティが増加しています。NIHによると、子供と青少年の約80%は歯磨きと検診の推奨頻度を満たしていますが、20%はまだ満たしていません。このことは、患者数の拡大をサポートし、ケア提供を改善するための堅牢な歯科診療管理ソフトウェアの必要性を浮き彫りにしています。

アジア太平洋地域の歯科診療管理ソフトウェア市場は、分析期間中に11.2%という最高のCAGRで成長すると予測されています。

口腔医療需要の増加、デジタルインフラの改善、中国、インド、日本などの国々で医療IT化を推進する政府の取り組みが、力強い成長の原動力となっています。

歯科クリニックの急増と、医療デジタル化のための官民パートナーシップが、市場拡大に有利な条件を生み出しています。

中国では、口腔衛生に対する意識の高まりが重要な推進力となっています。消費者の3分の2近くが予防歯科治療を積極的に行っています。しかし、NIHの報告によると、予防検診を受けている子供はわずか12.1%にすぎず、半数以上が歯科医にかかったことがないことが明らかになっています。

中国の人口の高齢化に伴い、患者の記録や治療計画を管理するための効率的なソフトウェアが不可欠になっています。Statistaによると、中国の高齢者は平均して10本近く歯がないそうです。

さらに、政府主導の啓蒙キャンペーンや近代化への取り組みにより、この地域全体でDPMSの導入が加速しています。

ブラジルは、歯科医療管理における高度なデジタルツールに対する需要の高まりにより、ラテンアメリカの歯科診療管理ソフトウェア市場で大きな成長を遂げています。

ブラジルでは、13歳から15歳の青少年の66.7%が過去1年間に歯科医を訪れており、口腔衛生を重視する文化や予防ケアに対する意識の高まりを反映しています。このような需要の高まりにより、診療所や歯科医療サービス機関(DSO)は、より構造的で拡張性の高い診療管理ソリューションへの投資を進めています。

Sistema Unico de Saude(SUS)の拡大や電子カルテ(EHR)の統合など、政府主導のイニシアチブは、歯科診療所におけるデジタルツールの採用を奨励しています。これらのプログラムは、医療の相互運用性を向上させ、管理負担を軽減することを目的としています。

ラテンアメリカの歯科医院が患者数の増加と熟練スタッフの不足に対処する中、DPMSプラットフォームは、患者の受け入れから治療計画、請求、フォローアップに至るまで、ワークフローの合理化に不可欠なものとなっています。

さらに、同地域では企業による歯科チェーンやフランチャイズモデルが台頭しており、複数の拠点で一貫した患者体験を提供するマルチサイト対応のDPMSプラットフォームに対する需要が高まっています。

サウジアラビアの歯科診療管理ソフトウェア市場は、予測期間中に中東・アフリカ市場で大幅な成長を遂げる見込みです。

中東、特にUAEやサウジアラビアなどの湾岸協力会議(GCC)諸国は、医療のデジタル化に多額の投資を行っています。各国政府は、「ビジョン2030」や同様のプログラムに基づく広範なeヘルス構想の一環として、クラウドベースやAIを統合したDPMSシステムを導入する民間歯科診療所へのインセンティブを提供しています。

都市部では、予約ポータル、デジタルX線撮影、自動課金などの統合歯科ITインフラが急速に導入され、高密度地域における患者の流れやサービスの質の向上を可能にしています。

一方、アフリカではモバイルベースのDPMSソリューションの採用が拡大しており、特にケニア、ナイジェリア、南アフリカではモバイル医療技術が物理的インフラのギャップを埋めています。

口腔衛生に対する意識が地域全体で向上し、若年層が近代的な歯科体験を求めるようになるにつれ、デジタルファーストの診療に対する需要が高まり、ローカライズされたサポートと多言語プラットフォームを持つソフトウェアベンダーにとって大きなビジネスチャンスが生まれると予想されます。

主要企業・市場シェア

歯科診療管理ソフトウェア市場シェア

Henry Schein社、Carestream Dental社、NextGen Healthcare社、Patterson Companies社、Veradigm社などの大手企業が、適度に統合された世界市場で70%のシェアを占めています。これらの企業は、強固な製品ポートフォリオ、戦略的パートナーシップ、法規制への準拠、継続的な技術革新を通じて優位性を維持しています。ヘンリー・シャインは、その包括的なスケジューリングと請求機能により、単独診療所やグループ診療所で広く採用されているDentrixプラットフォームで強力な競争優位性を保持しています。

Denticonソフトウェアで知られるPlanet DDSは、クラウドネイティブアーキテクチャとエンタープライズレベルのスケーラビリティを活用し、多拠点の歯科サービス組織のニーズに応えます。一方、Curve Dentalの直感的なクラウドベースのプラットフォームは、シームレスな画像処理とデンタルチャートソフトウェアの統合を提供し、ユーザビリティとモビリティを重視する中規模歯科医院に選ばれています。

また、オープンデンタルやDentiMaxのようなクラウドベースのソリューションでは、各社が競争力のある価格戦略を採用しており、堅牢な機能を求める小規模クリニックに手頃な価格のオプションを提供しています。ベンダー各社は、AIを搭載したアナリティクスや患者エンゲージメントツールを発表することで、市場のギャップに対処しています。これは、診療所がデータ主導型のケアやパーソナライズされたコミュニケーションへとシフトしていく中で、大きなアドバンテージとなります。

Oryx Dentalのような新規参入企業は、歯科医によって構築されたプラットフォームで市場を破壊し、現代の診療に合わせたAI駆動型の診断とクラウドベースのワークフローを提供しています。Oryx Dentalは、北米とヨーロッパでプレゼンスを拡大した後、最初のデジタルセグメントで強力な競争相手としての地位を確立しました。

歯科診療管理ソフトウェア市場企業

歯科診療管理ソフトウェア業界で事業を展開する主な企業は以下の通りです:

Adroit Infosystems

Care Stack

Carestream Dental

Curve Dental

Datacon Dental Systems

DentiMax

Epic Systems

Henry Schein

NextGen Healthcare

Oryx Dental

Patterson Companies

Plant DDS

Veradigm

ヘンリー・シャイン

Henry Scheinは、スケジューリング、請求書作成、画像処理、カルテ作成をシームレスに統合する包括的なDentrixプラットフォームを活用しています。長年にわたる存在感と歯科医療ワークフローへの深い統合により、単独診療所とグループ診療所の両方に選ばれています。スケーラブルなクラウドベースとオンプレミスの両方のソリューションを提供することで、ヘンリー・シャインは柔軟性と信頼性を確保し、業務効率と患者ケアを大幅に向上させます。

Planet DDS

Planet DDSのユニークな売りは、クラウドネイティブなDenticonプラットフォームです。データの一元管理、エンタープライズグレードの拡張性、オプションの収益サイクルサービスなどの機能を備えたDenticonは、ネットワークの拡大に適しています。Planet DDSは、リモートアクセス、分析、スムーズなチームコラボレーションを促進し、業界のデジタルファーストシフトに完璧に対応します。

カーブデンタル

Curve Dentalは、ユーザーフレンドリーなクラウドベースのプラットフォームで差別化を図っています。その直感的なインターフェイスは、統合された画像処理とリアルタイムのアクセスと相まって、臨床と管理の両方のワークフローを合理化します。モビリティ、自動化、および患者エンゲージメントのためのツールを優先することで、カーブデンタルは、シンプルさと革新性の両方を求める診療所にとって最適な最新のソリューションとして浮上しています。

ケアスタック

CareStackは、診療管理、患者とのコミュニケーション、分析、収益サイクルツールをシームレスに統合する堅牢なオールインワンクラウドプラットフォームです。そのスケーラブルな設計は、単独診療所と大規模な歯科サービス組織の両方に対応しています。自動化、AI主導の洞察、サードパーティシステムとの容易な統合に重点を置くCareStackは、歯科のデジタルトランスフォーメーションの旅において強力な味方となります。

歯科診療管理ソフトウェア業界ニュース

2025年1月、パールはCentaurと提携し、同社のセカンドオピニオンAIソフトウェアをCentaurのMediasuiteプラットフォームに統合しました。このコラボレーションにより、臨床効率が向上し、ワークフローが合理化され、パールのグローバル展開に貢献しました。

2024年6月、PracticeTekはTotal Dentalと共同で、初のオールインワン歯科診療管理プラットフォームであるOraを買収しました。このプラットフォームはあらゆる規模の歯科医院に対応する機能を提供していました。この買収により、PracticeTekは製品ポートフォリオを拡大し、歯科経営市場における地位を強化しました。

2024年5月、Valsoftは歯科診療管理ソフトウェアプロバイダであるProgitekを買収し、医療・歯科分野での重要な買収を果たしました。Progitekは、ペーパーレス化や生産性向上のためのDentitekプラットフォームなどのソリューションを提供していました。この買収により、Valsoftのポートフォリオは強化され、歯科用ソフトウェア市場における存在感が高まりました。

2024年1月、Patient PrismはCurve Dentalと提携し、AI機能を診療管理ソフトウェアに統合することで、マーケティングから再エンゲージメントまでの歯科患者ジャーニーの合理化を目指しました。この提携により、Curveのデータを活用した包括的なファネルメトリクスが提供され、歯科医院の業務インサイトが強化されました。

この調査レポートは、歯科診療管理ソフトウェア市場を詳細に調査し、2021年から2034年にかけての収益(百万米ドル)の推計と予測を以下のセグメントについて掲載しています:

市場、展開モード別

オンプレミス

ウェブベース

クラウドベース

市場:アプリケーション別

スケジューリング

患者コミュニケーション

請求書/請求書作成

支払い処理

保険管理

デンタルチャート

その他のコンポーネント

市場, エンドユーザー別

歯科クリニック

病院

その他エンドユーザー別

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 データマイニングの情報源

1.3.1 グローバル

1.3.2 地域/国

1.4 基本推計と計算

1.4.1 基準年の算出

1.4.2 市場推定のための主要トレンド

1.5 一次調査と検証

1.5.1 一次情報源

1.6 予測モデル

1.7 調査の仮定と限界

第2章 エグゼクティブサマリー

2.1 産業3600の概要

2.2 主要市場動向

2.2.1 地域別動向

2.2.2 展開モードの動向

2.2.3 アプリケーション動向

2.2.4 エンドユーザー別動向

2.3 CXOの視点: 戦略的必須事項

2.3.1 業界幹部にとっての重要な意思決定ポイント

2.3.2 市場プレーヤーにとっての重要成功要因

2.4 将来展望と戦略的提言

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 サプライヤーの状況

3.1.2 各段階における付加価値

3.1.3 バリューチェーンに影響を与える要因

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 口腔健康障害の有病率の増加

3.2.1.2 歯科医院数と開業医数の増加

3.2.1.3 クラウドベースおよびAI対応ソリューションへのシフト

3.2.1.4 統合患者管理システムに対する需要の高まり

3.2.2 業界の落とし穴と課題

3.2.2.1 ソフトウェア導入の初期コストの高さ

3.2.2.2 データプライバシーとサイバーセキュリティへの懸念

3.2.3 市場機会

3.2.3.1 新興国における歯科医療サービスの拡大

3.2.3.2 分析主導の患者エンゲージメントツールに対する需要の高まり

3.3 成長可能性分析

3.4 規制の状況

3.5 今後の市場動向

3.6 価格分析

3.7 技術とイノベーションの展望

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 主要開発

4.6.1 合併と買収

4.6.2 パートナーシップと提携

4.6.3 新製品の発売

4.6.4 拡張計画

第5章 2021〜2034年展開モード別市場推定・予測(単位:百万ドル)

5.1 主要動向

5.2 オンプレミス

5.3 ウェブベース

5.4 クラウドベース

第6章 2021年~2034年 アプリケーション別市場予測・予測 ($ Mn)

6.1 主要動向

6.2 スケジューリング

6.3 患者とのコミュニケーション

6.4 請求書/請求書

6.5 支払処理

6.6 保険管理

6.7 歯科カルテ作成

6.8 その他のコンポーネント

第7章 2021年〜2034年 エンドユーザー別市場予測・予測 ($ Mn)

7.1 主要動向

7.2 歯科医院

7.3 病院

7.4 その他のエンドユーザー別

第8章 2021〜2034年地域別市場推定・予測 ($ Mn)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 日本

8.4.3 インド

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Adroit Infosystems

9.2 Care Stack

9.3 Carestream Dental

9.4 Curve Dental

9.5 Datacon Dental Systems

9.6 DentiMax

9.7 Epic Systems

9.8 Henry Schein

9.9 NextGen Healthcare

9.10 Oryx Dental

9.11 Patterson Companies

9.12 Plant DDS

9.13 Veradigm

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GMI463

- 世界のエッジグラインドホイール市場

- 世界の水素充填ステーション市場規模・予測:種類別(小規模ステーション(水素1トン/日以下)(低圧、高圧)、 中型ステーション(水素1~4 t/d)(低圧、高圧)、大型ステーション(水素4 t/d以上)(低圧、高圧))、地域別予測(2025年~2035年)

- IR・UV光学レンズの世界市場

- DTPA-5Naの世界及び日本市場2026年:種類(工業用、化粧品用)

- 上質磁器の世界及び日本市場2026年:種類別(ハードペースト磁器、ソフトペースト磁器、ボーンチャイナ、特殊磁器)

- フーズボールテーブルの世界市場2025:メーカー別、地域別、タイプ・用途別

- マルチバンドブースターの世界市場2025:メーカー別、地域別、タイプ・用途別

- 心肺ストレステストシステムの世界市場規模は2031年までにCAGR 5%で拡大する見通し

- ヒスチジン酸性ホスファターゼの世界市場2025:種類別(粒状フィターゼ、粉末フィターゼ、液体フィターゼ)、用途別分析

- 低電圧配電の中国市場:固定式、引き出し式

- 口腔外科用顕微鏡の世界市場2025:種類別(移動式顕微鏡、固定式顕微鏡)、用途別分析

- SMDフィルムコンデンサの世界及び日本市場2026年:種類別(ポリプロピレン、ポリエステル)