縫合糸アンカー装置の世界市場規模は2034年までにCAGR 4.7%で拡大する見通し

市場概要

世界の縫合糸アンカー装置市場は、2024年には7億6400万米ドルと評価され、2025年の7億9390万米ドルから2034年には11億9000万米ドルに成長し、年平均成長率4.7%で拡大すると予測されています。この着実な成長は、スポーツ関連傷害の増加に刺激されています。

全米安全評議会(NSC)によると、2023年だけでも約370万人がスポーツやレクリエーション装置が関係する怪我で救急診療部で治療を受けています。運動、サイクリング、バスケットボールなどのアクティビティがこれらの怪我の主な原因となっており、その多くは腱や靭帯の損傷につながります。

その結果、腱板修復術、アキレス腱症治療、十字靭帯再建術など、一般的に縫合アンカー装置を使用する手術が、機能回復や症状緩和のために行われるようになってきています。縫合糸アンカー装置は、外科手術の際に腱や靭帯などの軟部組織を骨に固定するために設計された特殊な整形外科用インプラントです。業界の主要企業には、Arthrex社、Smith & Nephew社、Stryker社、Zimmer Biomet社などがあります。

同市場は、整形外科ソリューションに対する需要の着実な増加を反映して、2021年の6億8,580万米ドルから2023年には7億3,610万米ドルに増加。この成長は主に、骨、関節、筋肉、結合組織の障害を含む、加齢に関連する筋骨格系疾患の有病率の増加によってエスカレートしています。加齢に伴い、腱の変性、靭帯断裂、関節の不安定性などのリスクが高くなり、縫合アンカー装置を使った外科手術が必要になることが多くなります。世界保健機関(WHO)によると、世界で約17億1千万人が筋骨格系疾患に罹患しており、世界的な身体障害の主な原因となっています。これらの疾患は、慢性的な痛みや運動能力の低下をもたらすことが多く、信頼性が高く効果的な外科的縫合修復オプションの必要性を促しています。

臨床的負担に加え、拡大する高齢者人口は縫合糸アンカー装置市場の将来を形作る主要な人口統計学的力となっています。WHOは、60歳以上の人口が2030年の14億人から2050年には21億人に達すると予測しています。この高齢化社会では、回復が早く生活の質が向上する低侵襲治療を求める傾向が強まっています。医療システムが高齢者により効果的に対応できるようになるにつれ、生体適合性、使いやすさ、外科的外傷の軽減を特徴とする高度な縫合糸アンカー技術に対する需要が高まることが予想されます。このような技術革新は、整形外科医療をより患者中心で外来患者に優しいソリューションへとシフトさせ、市場拡大をさらに加速させる一助となっています。

縫合糸アンカー装置は、現代の整形外科やスポーツ医学の処置に不可欠な要素です。これらは、外科的修復の際に腱や靭帯などの軟組織を骨に取り付けるために設計された特殊なインプラントです。様々な形状があり、それぞれが特定の臨床ニーズに適しています。材料科学と手術手技の進歩により、縫合糸アンカーは固定強度、生体適合性、使いやすさが向上しました。縫合糸アンカーの役割は、精度と組織保存が成功の鍵となる低侵襲手術において極めて重要です。

縫合糸アンカー装置市場の動向

世界の縫合糸アンカー装置市場は、臨床需要と技術革新の両方によって形成され、急速に進化しています。マクロレベルでは、スポーツ関連の怪我や加齢に伴う筋骨格系疾患の増加が、先進的な軟部組織固定ソリューションの需要に拍車をかけています。低侵襲の整形外科手術、特に関節鏡手術が標準になりつつあり、回復の早さと入院期間の短縮が可能になっています。

アンカー設計の技術的進歩により、手術成績は大きく変化しています。ノットレスアンカー、生体吸収性複合材料、放射線透過性PEEK材料などの革新的技術により、固定強度が向上し、組織外傷が減少し、画像システムとの適合性が向上しています。例えば、生体吸収性PEEKアンカーは現在、分解を制御し、組織との統合性を向上させています。

さらに、AIやロボット支援手術が整形外科のワークフローに導入され、アンカー留置の精度が向上し、手術結果のばらつきが減少しています。SurgicAIのようなプラットフォームは、強化学習や模倣学習を使って専門家の技術を再現し、最小限の人間の入力で複雑な縫合作業を行うようロボットシステムを訓練しています。

さらに各メーカーは、患者に合わせた低侵襲の整形外科治療に対する需要の高まりに対応するため、臨床医のトレーニング、スマート機器、生体工学に投資しています。医療システムが効率と回復を重視する中、縫合糸アンカー装置は、多様な臨床環境において個別化治療と拡張可能な手術ソリューションをサポートする精密ツールへと進化しています。

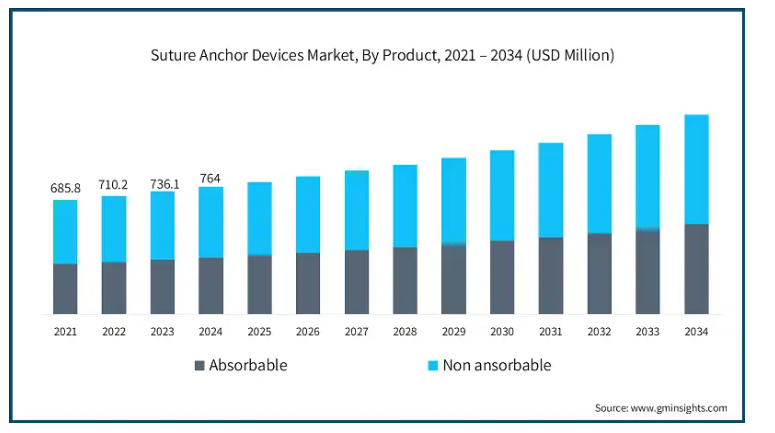

市場は製品によって吸収性と非吸収性に区分されます。非吸収性セグメントは、その優れた機械的強度と長期固定能力により、2024年にこの市場をリードし、最も高い市場シェアを占めています。このセグメントの2024年の市場規模は4億2,610万米ドルで、2034年には6億5,800万米ドルに達すると予測され、年平均成長率は4.5%です。

この成長は、永続的な構造支持を必要とする処置において、病院や手術センター全体で非吸収性縫合糸アンカーが好まれているためです。これに対し、2024年に3億3,790万米ドルと評価された吸収性縫合糸アンカー装置セグメントは、2034年には5億3,910万米ドルに成長し、CAGRは4.9%とやや高くなると予測されます。

非吸収性縫合糸アンカーは、機械的強度が高く、長期固定が可能で、腱板や関節唇の修復など高負荷の整形外科手術における信頼性が高いことが主な理由で、2024年の世界市場をリードしました。

このセグメントの主な促進要因は、生体適合性、放射線透過性、一貫した性能を提供するPEEKやチタンなどの耐久性のある材料の使用が増加していることです。これらのアンカーは、特に複雑な再建やスポーツ関連の損傷など、永続的な構造支持を必要とする手術で好まれています。

例えば、Anika TherapeuticsのX-Twist縫合糸アンカーは、PEEKのような非吸収性材料を用いて軟組織を確実に固定するように設計されています。これらのアンカーは、高い引き抜き強度、簡単な展開、さまざまな手術手技への適合性をサポートしており、要求の厳しい整形外科用途に最適です。

この分野はまた、予測可能な機械的挙動と安定した固定特性を持つアンカーを必要とする、ロボット支援およびAIガイド下手術プラットフォームとの統合からも恩恵を受けています。この互換性により、手術の精度が向上し、結果のばらつきが減少します。

全体として、非吸収性縫合糸アンカー分野は、材料の革新、臨床的信頼性、病院や外来手術センター全体での耐久性のある固定ソリューションに対する需要の高まりによって、成長が見込まれています。

縫合糸アンカー装置市場は、素材に基づき、金属縫合糸アンカー、生体吸収性縫合糸アンカー、ポリエーテルエーテルケトン(ピーク)縫合糸アンカー、生体複合縫合糸アンカー、全軟性縫合糸アンカーに区分されます。2024年の市場シェアは、ポリエーテルエーテルケトン(ピーク)縫合糸アンカーが28.8%で最高。

縫合糸アンカー市場におけるPEEKの優位性は、その強力な臨床性能、安全性プロファイル、外科医の嗜好によるものです。PEEKの非金属性、優れた強度、放射線透過性は、整形外科手術、特に肩、膝、腰の手術で好まれています。

2022年にPubMedで発表された論文では、PEEKノットレスアンカーと生分解性アンカーが肩関節修復術の患者において比較されました。3~5年の追跡調査の結果、PEEKノットレスアンカーと生分解性アンカーを比較した2つのグループに有意差は認められず、PEEK縫合糸アンカーは安全で長期間使用できることが強調されました。

逆に、生体吸収性縫合糸アンカー分野は年平均成長率5.5%と最も高い成長が見込まれています。これらの縫合糸アンカーは、自然に分解されるため抜去の必要がなく、長期的な合併症を減らすことができ、外科医に好まれています。生体吸収性アンカーは組織の再生もサポートするため、若くて活動的な患者に最適。

縫合糸アンカー装置市場は、結び方の種類別にノットレス縫合糸アンカーとノットアンカーに区分されます。結び目のない縫合糸アンカー分野は、2024年に56.2%と最も高い市場シェアを占めています。

結び目のない縫合糸セグメントは、タイピングタイプの主要カテゴリーとして浮上しています。この優位性は、特に低侵襲性関節鏡手術において、均一な張力を発揮し、手術時間を短縮し、使いやすさを向上させたことによります。

2024年、PubMedに掲載された臨床研究によると、ノットレス縫合糸アンカーを使用して関節鏡視下股関節唇修復術を受けた患者の術後成績がわずかに良好であったことが報告されました。従来の結び目で固定するアンカーを使用した患者に比べ、術後の滑膜炎の発生率が減少したのです。このことから、ノットレスアンカーは臨床的有効性と患者の回復の両面で優れていると言えます。

その他の研究でも、ノットレスアンカーは平均手術時間を短縮し、結び目のかさや軟部組織への刺激に関する問題を解消することが示されています。

対照的に、結び目のある縫合糸アンカーは伝統的な外科手術の嗜好に応え続けていますが、手術時間が長くなるため、効率的ではないと考えられるようになってきています。そのため、多くの病院や整形外科センターが、特にスポーツ医学や股関節鏡検査において、標準治療として結び目のないスーチャーアンカーにシフトしています。

縫合糸アンカー装置市場は用途に基づき、腱板修復、アーチレス腱症修復、十字靭帯修復、上腕二頭筋腱伸展術、その他の用途に細分化されます。2024年の市場シェアは、腱板修復部門が35.2%で最高。

腱板修復分野は、肩関節損傷の有病率の上昇と低侵襲性関節鏡技術の採用拡大によって支えられています。

平均寿命が世界的に延びたため、変性腱損傷、特に腱板断裂の負担が拡大し、信頼性の高い固定方法に対する需要が高まっています。腱板損傷は人に最も多く見られる筋骨格系障害のひとつです。

逆に、アキレス腱損傷修復分野は、最も高いCAGR 5.4%に拡大する見込みです。アキレス腱の損傷は、アスリートや活動的な人の間でますます一般的になっており、特にランニングやジャンプ、急な方向転換を伴うスポーツで多く見られます。レクリエーションや競技スポーツへの参加が世界的に増加していることが、効果的で耐久性のある修復ソリューションの需要を促進しています。

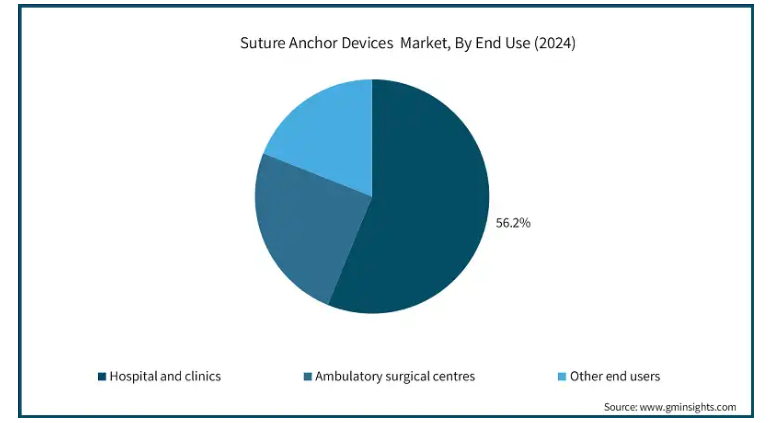

エンドユーザー別では、縫合糸アンカー装置市場は病院・診療所、外来手術センター、その他のエンドユーザーに区分されます。2024年の市場シェアは、病院・診療所が56.2%で最多。

縫合糸アンカー装置市場では、病院・診療所での整形外科手術が多いことから、病院・診療所セグメントが最大の市場シェアを占めています。病院はスポーツ傷害治療、関節再建、腱修復手術の主要センターであり、縫合糸アンカーシステムの最大ユーザーとなっています。

このセグメントでは、大量の患者流入、政府支援の医療プログラム、統合された手術インフラが、ノットレス、生体吸収性、ロボット適合システムなどの高度なアンカー技術の採用を支えています。

さらに、2024年の市場シェア24.8%を占める外来手術センターは、外来整形外科手術の需要の高まりにより拡大しています。これらのセンターでは、低侵襲手術がますます好まれるようになっています。

世界の縫合糸アンカー装置市場は、北米が2024年に42.5%の最高市場シェアで独占。この地域は医療インフラが発達しており、革新的な整形外科技術の採用率も高い。さらに、アメリカやカナダでは、スポーツ関連の怪我や加齢に伴う腱の変性による筋骨格系障害の有病率が高く、これらすべてが縫合糸アンカーシステムの需要を促進しています。

アメリカの市場規模は、2021年に2億7,010万米ドル、2022年に2億7,940万米ドル。2023年には2億8,920万米ドルだった市場規模は、2024年には2億9,980万米ドルに達します。

この成長の主な要因は、腱板損傷の発生率の高さです。2020年に報告されたBrown Healthによると、米国では毎年40万~50万件の腱板修復術が行われており、この数は今後数年間で増加する見込みです。各手術には通常複数の縫合糸アンカーが使用されるため、装置の需要は大幅に増加します。

またアメリカは、ロボット支援手術、生体吸収性材料、PEEKベースのアンカーなど、先進的な整形外科技術の採用でもリードしており、規制の整った承認プロセスや大手企業の強力な研究開発投資に支えられています。

さらに、アメリカのような先進国では規制当局の承認プロセスが規則化されており、国民の意識も高く、研究開発投資も活発です。

このように、需要が拡大していることから、同市場は2030年まで持続的な収益成長が見込まれ、その原動力は公衆衛生への取り組みと民間部門の技術革新の両方にあります。

ヨーロッパの縫合糸アンカー装置市場は2024年に2億590万米ドルを占め、予測期間中に有利な成長が見込まれます。

ヨーロッパでは、筋骨格系疾患(MSC)が慢性疼痛、身体障害、QOL低下の主な原因となっています。NIHの報告によると、ヨーロッパ人の約3人に1人、つまり150人が筋骨格系疾患に苦しんでおり、最も一般的な訴えは腰痛、関節疾患、骨粗鬆症です。これらの疾患の有病率は加齢とともに急激に上昇し、この地域で増加する高齢者人口の大部分を占めています。

ヨーロッパでは、MSCは障害を伴う生活年数の主な原因となっています。また、仕事に関連した健康問題としても最も一般的で、労働者の5人に3人が筋骨格系の問題を訴えています。

このような状況は医療インフラに大きな負担を強いるものであり、MSCsや怪我に対する直接的な医療費は多くのヨーロッパの医療制度において最大の支出を占めています。

ドイツの縫合糸アンカー装置市場は、2025年から2034年にかけて安定した成長を遂げると予測されています。

ドイツの市場は、外科手術の嗜好の変化と着実な高齢化により進化しています。Journal of shoulder and elbow surgery誌に掲載された2025年の研究では、特に高齢者における肩関節逆全置換術(rTSA)の急増が強調されています。

rTSAは動きを回復させる最新の人工肩関節置換術ですが、rTSA手術の多くは依然として軟部組織の固定を必要とするため、縫合糸アンカー装置の市場成長を支え続けています。

手術件数の増加に伴いアンカーの使用も増加し、安定した需要が続いています。

アジア太平洋地域の2025年の市場規模は1億7,710万米ドルで、2034年には2億8,230万米ドルに達すると予測されています。

同地域は、低侵襲整形外科手術に対する意識の高まり、政府支援の医療イニシアティブの拡大、可処分所得の増加により、縫合糸アンカー装置市場で最も速いCAGRが見込まれています。さらに、高齢者人口の増加と保険適用範囲の拡大が、縫合糸アンカー装置を必要とするものを含む整形外科治療の需要を促進しています。

アジア太平洋地域では、高齢者の数が2020年の6億3,000万人から2050年には約13億人に増加すると予測されています。2050年には人口の4分の1が60歳以上になります。

日本の縫合糸アンカー装置市場は、2025年から2034年にかけて有利な成長を遂げる見込みです。

Statistaによると、2023年時点で65歳以上の高齢者が人口の29.1%を占めており、高齢化が大きな推進力となっています。この傾向は、特に加齢に関連した筋骨格系の疾患に対する整形外科的介入の需要を増加させ、外科手術における縫合糸アンカー装置の採用を後押ししています。

政府の取り組みや国民の意識向上キャンペーンにより、整形外科医療やリハビリテーション・サービスへのアクセスが向上しており、日本はアジア太平洋地域の整形外科機器業界において重要な位置を占めています。

ブラジルは、筋骨格系の健康に重点を置いていることから、縫合糸アンカー装置市場で大きな成長を遂げています。

ブラジルでは、加齢や生活習慣に起因する慢性的な筋骨格系疾患の負担が増加しており、低侵襲手術に使用される縫合糸アンカー装置を含む整形外科ソリューションへの需要が加速しています。医療制度が早期介入と長期的な可動性をますます優先するようになるにつれ、高度な手術ツールの採用が勢いを増しています。

また、ブラジルの高齢化は整形外科医療ニーズの増加に寄与しています。ブラジル地理統計研究所によると、65歳以上の高齢者数は2022年に2,217万人に達し、総人口の10.9%を占めます。この人口動態の変化により、関節修復や靭帯再建術の需要が高まっており、ブラジルは縫合糸アンカー装置技術のラテンアメリカにおける重要な新興市場となっています。

サウジアラビアの縫合糸アンカー装置市場は、2025年から2034年にかけて大幅かつ有望な成長が見込まれます。

サウジアラビアの高齢者人口は他のどのセグメントよりも速いペースで増加しています。60歳以上の人口は2020年の200万人(総人口の5.9%)から2050年には1,050万人に増加すると推定されています。

この人口動態の変化により、高齢者は関節の退行性疾患や筋骨格系の損傷にかかりやすくなるため、整形外科医療に対する需要が大幅に増加すると予想されます。

その結果、低侵襲性整形外科手術への縫合糸アンカー装置の採用が拡大すると予測され、サウジアラビアは中東における整形外科先端技術の有望市場として位置付けられています。

主要企業・市場シェア

縫合糸アンカー装置市場シェア

Arthrex社、Smith & Nephew社、Stryker社、Zimmer Biomet社、Johnson & Johnson社といった上位5社合計で市場シェア65%。これらの企業は、生体吸収性およびノットレスアンカーシステムの進歩、AI支援手術計画の統合、一貫した規制当局の承認、病院、スポーツ医学センター、整形外科専門医との戦略的パートナーシップなどの技術革新の組み合わせによってリーダーシップを維持しています。同社の強力な研究開発能力とグローバルな販売網は、急速に進化するこの市場での競争力を強化し続けています。

Arthrex社は、低侵襲整形外科手術のために設計された革新的な製品の強力なポートフォリオで、この市場をリードしています。生体吸収性やノットレス技術を含む同社の高度なアンカーシステムは、高い効率性、精度、関節鏡プラットフォームとの互換性を提供し、大規模な整形外科センターやスポーツ医学クリニックに選ばれています。

一方、OssioやMJ Surgicalのような新興の競合企業は、費用対効果が高く生体適合性の高いソリューションを導入することで人気を集めています。これらの企業は、汎用性の高いアンカーシステムと簡素化された手術ワークフローを提供することで、低資源環境、地域病院、整形外科専門診療所における満たされていないニーズに対応しています。

市場シェアを拡大するため、各社はさまざまな整形外科手術において、固定強度、耐久性、使いやすさを向上させた費用対効果の高い縫合糸アンカー装置を発売しています。生体吸収性アンカーや複合材アンカーなどの材料構成における革新、手術精度や品質管理の向上。

縫合糸アンカー装置市場の企業

縫合糸アンカー装置業界で事業を展開する主な企業は以下の通り:

Anika Therapeutics

Arthrex

ConMed

Enovis Corporation

Fuse Medical

Johnson & Johnson

MJ Surgical

NeoSys

Orthomed

Ossio

Parcus Medical

SBM

Smith & Nephew

Stryker Corporation

Teknimed

Tulpar Medical Solutions

Zimmer Biomet

ジョンソン・エンド・ジョンソン

ジョンソン・エンド・ジョンソンは、デピュー・シンセ部門を通じて整形外科装置市場の主要プレーヤーであり、スポーツ医学および外傷処置用の幅広い縫合糸アンカーシステムを提供しています。同社は、世界的な規模、臨床研究能力、外科医とのパートナーシップを活用し、信頼性の高い高性能のアンカー・ソリューションを提供しています。手技の効率性と幅広い整形外科システムとの統合に重点を置いているため、病院と外来の両方で選ばれています。

ジンマー・バイオメット

Zimmer Biometは、肩、膝、股関節の修復用に設計された高度な縫合アンカー装置を含む、包括的な整形外科ポートフォリオで知られています。同社はアンカー設計の革新性を重視しており、多様な外科手術のニーズに対応するため、生体吸収性と非吸収性の両方のオプションを提供しています。世界市場で強い存在感を示し、外科医の教育とトレーニングに重点を置くジンマー・バイオメットは、スポーツ医学と軟部組織修復の分野でその地位を強化し続けています。

MJサージカル

MJ Surgicalはインドに拠点を置く新興メーカーで、縫合糸アンカー装置など、費用対効果が高く信頼性の高い整形外科ソリューションを提供しています。同社は、品質に妥協することなく手頃な価格に重点を置いており、価格に敏感な発展途上の市場で強力な競争相手となっています。MJ Surgicalの輸出実績の拡大と卓越した製造へのコミットメントは、世界の整形外科機器業界における同社の認知度向上に貢献しています。

縫合糸アンカー装置業界のニュース:

2024年1月、Paragon 28社(Zimmer Biomet社が買収)は、Grappler Knotless Anchor SystemとBridgeline Tapeを発売し、足部・足関節の軟部組織修復のポートフォリオを拡大。Grapplerシステムは結び目を作る必要なく強力な固定ができるように設計され、Bridgeline Tapeは組織の圧迫と荷重分散を強化。この発売により、手術の効率と治療成績が向上し、整形外科ソリューションの革新に対するParagon 28のコミットメントが強化されました。

2022年12月、ストライカーは足関節外科手術専用に設計されたシトレフィックス縫合糸アンカーシステムを発売しました。このシステムは、生来の骨の化学的性質と構造を模倣して設計され、受賞歴のある生体吸収性材料であるシトレゲンを特徴としています。この技術革新により、骨の再生がサポートされ、慢性炎症が軽減され、治癒成績が向上しました。この発売は、Stryker の Citregen ポートフォリオの大幅な拡大を意味し、整形外科手術技術の進歩に対する同社のコミットメントを強化するものです。

この調査レポートは、縫合糸アンカー装置市場を詳細に調査し、2021年から2034年までの予測および収益(百万米ドル)を掲載しています:

市場, 製品別

吸収性

非吸収性

市場:材料別

金属製縫合糸アンカー

生体吸収性縫合糸アンカー

ポリエーテルエーテルケトン(PEEK)縫合糸アンカー

バイオコンポジット縫合糸アンカー

オールソフトスーチャーアンカー

市場, 種類別

結び目のない縫合糸アンカー

結び目付き縫合糸アンカー

用途別市場

腱板修復

アーチレス腱症修復

十字靭帯修復

上腕二頭筋腱伸展術

その他の用途

市場, エンドユーザー別

病院および診療所

外来手術センター

その他エンドユーザー別

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 データマイニングの情報源

1.3.1 グローバル

1.3.2 地域/国

1.4 基本推計と計算

1.4.1 基準年の算出

1.4.2 市場推定のための主要トレンド

1.5 一次調査と検証

1.5.1 一次情報源

1.6 予測モデル

1.7 調査の前提条件と限界

第2章 エグゼクティブサマリー

2.1 産業3600の概要

2.2 主要市場動向

2.2.1 地域別動向

2.2.2 製品動向

2.2.3 素材動向

2.2.4 タイイング種類別動向

2.2.5 アプリケーション動向

2.2.6 エンドユーザー別動向

2.3 CXOの視点: 戦略的課題

2.3.1 業界幹部にとっての重要な意思決定ポイント

2.3.2 市場プレーヤーにとっての重要成功要因

2.4 将来展望と戦略的提言

第3章 業界の洞察

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 スポーツ事故の増加

3.2.1.2 老年人口の増加

3.2.1.3 低侵襲手術の需要

3.2.1.4 アンカー設計の技術的進歩

3.2.2 業界の落とし穴と課題

3.2.2.1 先進的アンカーと手術の高コスト

3.2.2.2 手術後の合併症リスク

3.2.3 市場機会

3.2.3.1 AIとロボット支援手術の統合

3.2.3.2 生体適合性および生体吸収性材料の革新

3.3 成長可能性分析

3.4 規制情勢

3.5 技術的進歩

3.5.1 現在の技術動向

3.5.2 新興技術

3.6 サプライチェーン分析

3.7 価格分析、2024年

3.8 将来の市場動向

3.9 ギャップ分析

3.10 ポーター分析

3.11 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 主要開発

4.6.1 合併と買収

4.6.2 パートナーシップと提携

4.6.3 新製品の発売

4.6.4 拡張計画

第5章 2021〜2034年製品別市場予測・予測(単位:Mnドル)

5.1 主要トレンド

5.2 吸収性

5.3 非吸収性

第6章 2021〜2034年 素材別市場予測・予測 ($ Mn)

6.1 主要動向

6.2 金属製縫合糸アンカー

6.3 生体吸収性縫合糸アンカー

6.4 ポリエーテルエーテルケトン(PEEK)縫合糸アンカー

6.5 バイオコンポジット縫合糸アンカー

6.6 すべての軟性縫合糸アンカー

第7章 2021〜2034年 タイイング種類別市場予測・予測 ($ Mn)

7.1 主要動向

7.2 結び目のない縫合糸アンカー

7.3 結束型縫合糸アンカー

第8章 用途別市場予測・予測:2021年~2034年 ($ Mn)

8.1 主要動向

8.2 腱板修復術

8.3 アーチレス腱症修復術

8.4 十字靭帯修復術

8.5 上腕二頭筋腱伸展術

8.6 その他の用途

第9章 2021年~2034年 エンドユーザー別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 病院および診療所

9.3 外来手術センター

9.4 その他のエンドユーザー別

第10章 2021〜2034年地域別市場予測・予測 ($ Mn)

10.1 主要動向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 フランス

10.3.4 スペイン

10.3.5 イタリア

10.3.6 オランダ

10.4 アジア太平洋

10.4.1 中国

10.4.2 インド

10.4.3 日本

10.4.4 オーストラリア

10.4.5 韓国

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.5.3 アルゼンチン

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 南アフリカ

10.6.3 アラブ首長国連邦

第11章 企業プロフィール

11.1 Anika Therapeutics

11.2 Arthrex

11.3 ConMed

11.4 Enovis Corporation

11.5 Fuse Medical

11.6 Johnson & Johnson

11.7 MJ Surgical

11.8 NeoSys

11.9 Orthomed

11.10 Ossio

11.11 Parcus Medical

11.12 SBM

11.13 Smith & Nephew

11.14 Stryker Corporation

11.15 Teknimed

11.16 Tulpar Medical Solutions

11.17 Zimmer Biomet

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GMI14439

- 慣性セパレーター集塵機市場:グローバル予測2025年-2031年

- 鉄道シート用材料の世界市場2025:メーカー別、地域別、タイプ・用途別

- スルホン化リグニンの世界及び日本市場2026年:種類別(リグノスルホン酸ナトリウム、リグノスルホン酸カルシウム)

- クリーンルームフィルムとバッグの世界市場規模調査、製品タイプ別(クリーンルームバッグ、クリーンルームフィルム、クリーンルームライナー、クリーンルームカバー)、素材別(ポリエチレン、ポリプロピレン、ポリ塩化ビニル、ポリエステル)、用途別(製薬、バイオテクノロジー、エレクトロニクス、航空宇宙、ヘルスケア)、最終用途別(製造、研究所、研究開発、ホスピタリティ)、地域別予測:2022-2032年

- 合成ビタミンE市場:グローバル予測2025年-2031年

- レクリエーション用ボートのグローバル市場規模は2025年に159億6000万ドル、2031年までにCAGR 6.4%で拡大する見通し

- APAC電子自転車のグローバル市場規模調査、推進タイプ別(ペダルアシスト、スロットルアシスト)、バッテリータイプ別、パワー別、用途別(トレッキング、カーゴ)、地域別予測:2022-2032年

- リニアガイドウェイの世界市場2025:メーカー別、地域別、タイプ・用途別

- 触覚デバイスの世界市場規模調査、フィードバックタイプ別(触覚、力覚)、コンポーネント別(ハードウェア(アクチュエータ、ドライバ、マイクロコントローラ)、ソフトウェア)、用途別(コンシューマ機器、自動車・輸送機器、商業・産業)、地域別予測:2022-2032年

- SiCコーティンググラファイトトレイの世界及び日本市場2026年:種類別(パンケーキ型サセプター、バレル型サセプター)

- IR・UV光学レンズの世界市場

- 整形外科用組織マトリックスの世界市場2025:メーカー別、地域別、タイプ・用途別