世界のデジタルマンモグラフィ市場規模/シェア/動向分析レポート:製品種類別、エンドユーザー別(~2034年)

市場概要

デジタルマンモグラフィの世界市場規模は2024年に17億米ドルとなり、2025年の19億米ドルから2034年には45億米ドルに成長し、年平均成長率は10.4%で拡大すると予測されています。世界的な乳がん罹患率の増加、早期発見に対する意識の高まり、政府の積極的な取り組み、技術の急速な進歩などを背景に、世界市場は大きな成長を遂げています。

先進的な画像技術であるデジタルマンモグラフィは、乳房組織の高解像度画像を撮影し、乳がんの早期発見・診断を可能にします。これらのシステムは、病院、診断センター、専門クリニックなどの臨床現場で広く利用されています。同市場における主要企業は、ホロジック、GEヘルスケア、シーメンス・ヘルティニアーズ、富士フイルムホールディングス、Koninklijke Philipsなど。同市場は、フルフィールドデジタルマンモグラフィ(FFDM)や3Dトモシンセシスシステムなど、診断精度の向上、放射線被ばくの低減、患者の予後改善を目的とした装置に注力。

市場は2021年の13億米ドルから2023年には16億米ドルに拡大。この成長の主な要因は、乳がんの罹患率の上昇と早期発見に対する意識の高まりです。政府の検診プログラムや技術の進歩に支えられ、デジタルおよびAI搭載マンモグラフィシステムの採用が急増。さらに、患者中心の診断への医療部門のシフトは、デジタルマンモグラフィシステムを好ましい選択肢として位置づけ、快適性の向上、画像診断の正確さ、診断ミスの減少、患者体験の向上を提供しています。

乳がんの有病率の増加は、デジタルマンモグラフィ市場を牽引する重要な要因です。例えば、2022年には世界で230万人の女性が乳がんと診断され、67万人が死亡したと報告されています。これらの統計は、高度な診断ツールの緊急の必要性を強調しています。デジタルマンモグラフィシステム、特にデジタル機能とAI機能を統合したシステムは、検診機能を強化するために、世界中の病院やその他のエンドユーザーによって採用が進んでいます。

乳がん撲滅には、乳がん検診プログラムに対する意識の向上と重点的な取り組みが不可欠です。こうした取り組みは、デジタル・マンモグラフィやAIを活用した画像技術の普及を通じて早期発見を促進することを目的とした政府や医療機関のイニシアチブによってさらに強化されています。例えば、CDCの全国乳がん・子宮頸がん早期発見プログラムは、600万人以上の女性の乳がん・子宮頸がん検診を促進してきました。乳がんの有病率が高い地域では、このような取り組みにより、年1回の検診を奨励し、診断精度を向上させ、死亡率を低下させるための的を絞った戦略が実施されています。その結果、デジタル・マンモグラフィ・システム、特に3DトモシンセシスとAIを活用した診断の統合がこれらの取り組みの要となり、画像精度の向上と患者の快適性の向上を実現しています。

デジタル・マンモグラフィは、低線量のX線を使用して乳腺組織の高解像度デジタル画像を生成し、乳がんの早期発見と診断に役立つ高度な乳房画像診断技術です。従来のフィルムベースのマンモグラフィとは異なり、デジタル・システムでは、画像を電子的に保存し、より鮮明にすることができ、医療従事者間で簡単に共有することができます。

デジタルマンモグラフィ市場の動向

デジタルマンモグラフィは、診断精度の向上と臨床ワークフローの合理化を実現し、現代医療の要となっています。継続的な技術進歩により、これらのシステムは高解像度画像、組織鑑別の向上、処理時間の短縮を実現し、従来のフィルムベース法や他の画像技術に比べて大きな利点を提供しています。

例えば、ホロジックの3Dimensions Digital Mammography Systemは、乳房画像診断におけるイノベーションの代表例です。先進の検出器技術と最先端の3D画像処理機能により、高速で高解像度の3Dマンモグラフィ検査を実現します。3Dimensionsプラットフォームは、より高い精度でより浸潤性の高いがんを検出できるように設計されており、包括的な乳がん検診、リスク評価、ワークフローの効率化をサポートします。

さらに、デジタル・マンモグラフィ・システムは、その迅速な画像取得と処理速度が評価されています。さらに、人間工学に基づいた設計と患者さんの立場に立った機能により、患者さんの体験をさらに向上させ、不快感を軽減し、定期的な検診を促します。

このような技術的進歩により、デジタル・マンモグラフィは乳房の健康管理に不可欠なツールとして位置づけられています。より迅速で正確な画像診断を提供し、早期発見戦略をサポートすることで、デジタルマンモグラフィは、さまざまな医療環境における包括的な乳がん検診と診断のための好ましい選択肢であり続けています。

デジタルマンモグラフィ市場の分析

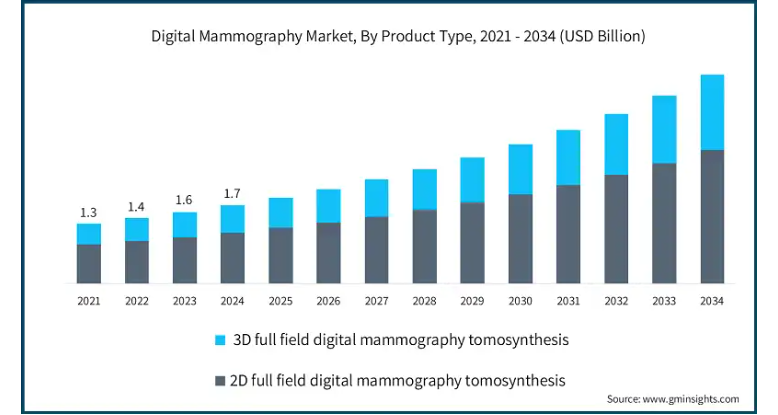

種類別では、2Dフルフィールドデジタルマンモグラフィトモシンセシスと3Dフルフィールドデジタルマンモグラフィトモシンセシスに区分されます。2024年には、2Dフルフィールドデジタルマンモグラフィトモシンセシスセグメントが市場を支配し、多様な画像フォーマットと高度な診断ツールをサポートする能力により最大のシェアを占めています。この分野は2024年に11億米ドルと評価され、2034年には年平均成長率10.2%で29億米ドルに達すると予測されています。この成長の背景には、病院や診断センター全体での統合画像ソリューション、AIを活用した診断、包括的な乳がん検診プログラムに対する需要の高まりがあります。

一方、3Dフルフィールドデジタルマンモグラフィ・トモシンセシス分野は、2034年までに16億米ドルの評価額に達すると予測され、CAGRは10.6%とやや高くなります。この成長の原動力は、イメージング技術の進歩、AIを活用した画像解析、自動化ワークフローツールであり、病院と診断センターの両方において、イメージング機能と診断精度の向上により、ますます好まれるようになっています。

2Dフルフィールド・デジタル・マンモグラフィ・トモシンセシスは、乳がん診断において重要なツールであり、放射線科医が微小石灰化や小さな腫瘤、構造の歪みなどの微細な異常を検出するのに役立つ高解像度のデジタル画像を提供します。画像の鮮明度が向上することで、早期乳がんの発見が大幅に改善され、タイムリーな介入と患者の予後改善が可能になります。

例えば、シーメンス・ヘルスイニアーズのMAMMOMAT Inspirationは、高コントラスト感度で低線量撮影用に設計された2Dフルフィールド・デジタル・マンモグラフィ・トモシンセシスシステムです。ルーチンの乳がん検診や診断評価に広く使用されています。本装置は、自動露光制御と人間工学に基づいた設計により、患者の快適性を向上させています。

さらに、この技術は迅速な画像の取り込みと処理を可能にし、臨床現場での診断ワークフローを合理化します。放射線技師はより効率的に画像を確認できるため、患者の待ち時間が短縮され、毎日実施されるスクリーニングの数が増加します。この効率性は、特に診断件数の多いセンターで有利です。

さらに、2Dフルフィールド・デジタル・マンモグラフィ・トモシンセシス・システムは、費用対効果が高く、広く利用できるため、国や地域の乳がん検診プログラムに最適です。その手頃な価格により、診断の質を損なうことなく、特に資源に制約のある環境において、より広範な導入が可能になります。これらの要因がこのセグメントの成長に大きく貢献しています。

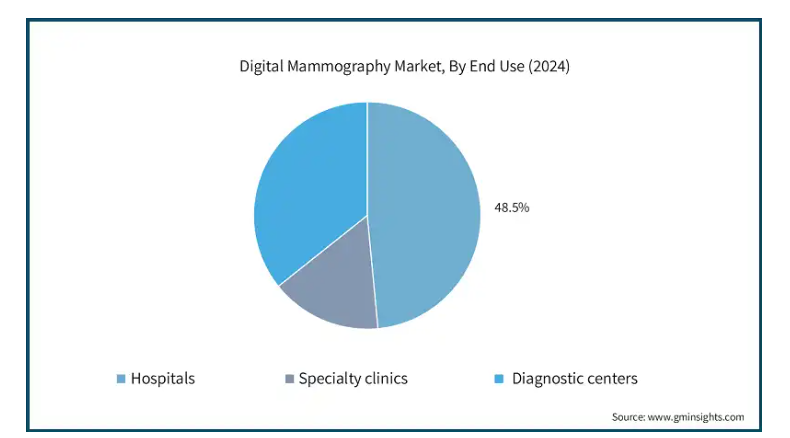

エンドユーザー別では、デジタルマンモグラフィ市場は病院、専門クリニック、診断センターに区分されます。2024年の市場シェアは病院が48.5%で最多。

病院セグメントが最大の市場シェアを占めるのは、高度な画像処理インフラが利用可能であり、熟練した放射線科医が存在するため。病院は乳がん検診、診断、治療の主要センターとして機能しており、マルチモーダル画像処理システムやAI統合デジタルマンモグラフィ技術の採用を促進しています。

さらに、特に中東、アフリカ、アジア太平洋地域などの発展途上地域における医療インフラの成長は、2Dフルフィールド・デジタル・マンモグラフィ・トモシンセシスや3Dフルフィールド・デジタル・マンモグラフィ・トモシンセシスなどの高度なデジタル・マンモグラフィ技術の病院内での採用を加速しています。

例えば、英国の保健社会福祉省は、ケニア、ガーナ、ナイジェリアなどの国々の医療インフラを強化するために、政府開発援助(ODA)予算から約1,740万米ドル(1,500万ユーロ)を割り当てました。この投資は2022年から2025年にかけて行われ、これらのアフリカ諸国における医療施設の改善と医療労働力の拡大を目指しています。

このような医療インフラへの投資は、病院環境における高度なデジタルマンモグラフィ技術の採用を促進すると期待されています。

さらに、2024年に市場シェアの35.7%を占めた診断センター分野は急速な成長を遂げています。この拡大には、乳房画像専用センターや外来診断施設の増加が寄与しています。これらのセンターでは、コスト効率、使いやすさ、迅速なターンアラウンドタイムを提供する小型のスタンドアロン型デジタルマンモグラフィシステムの採用が進んでいます。

2024年のデジタルマンモグラフィ世界市場シェアは北米が40.5%でトップ。この市場を牽引しているのは、乳がん罹患率の上昇と診断サービスに対する需要の高まりです。さらに、この地域は高度な医療インフラを有しており、早期かつ正確な診断への注目が高まっていることも市場の成長を支えています。

アメリカの市場規模は、2021年に4億8,520万米ドル、2022年に5億2,810万米ドル。2024年の市場規模は、2023年の5億7620万米ドルから6億3050万米ドルに達します。

成長の主因は、アメリカにおける乳がん罹患率の増加であり、これが市場拡大に大きく寄与しています。

例えば、米国癌協会のデータによると、乳癌はアメリカの女性の間で最も一般的に診断される癌であり、年間新規の女性癌患者の約30%(3人に1人)を占めています。2025年までに、浸潤性乳がんが316,950例、非浸潤性乳管がん(DCIS)が59,080例新たに診断されると推定されています。

このような有病率の増加は、正確でタイムリーな発見に重要な役割を果たすデジタルマンモグラフィシステムなどの高度な診断ツールの必要性を浮き彫りにしています。これらのシステムに対する需要の高まりが、アメリカにおける市場拡大の主な要因となっています。

ヨーロッパのデジタルマンモグラフィ市場は、2024年に3億7950万米ドルを占め、予測期間中に有利な成長を示すと予測されています。

同地域における乳がん罹患率の上昇と、医療インフラを改善するための政府イニシアチブの増加が、市場成長の原動力になると予測されています。

さらに、同地域には主要な市場参入企業が存在するため、ヨーロッパは同市場における地位を強化しています。これらの企業は先進的なソリューションを開発することで技術革新に積極的に注力しており、市場拡大にさらに貢献しています。

ドイツのデジタルマンモグラフィ市場は、2025年から2034年にかけて着実な成長を遂げると予測されています。

ドイツでは乳がんの有病率が上昇しており、同国の市場成長に大きく寄与しています。例えば、Statistaによると、2022年、乳がんは女性の罹患率が最も高く、人口10万人当たり148件を記録しました。

乳がん患者の増加が続く中、デジタル・マンモグラフィ・システムなどの高度な診断ツールの需要が高まっています。これらのシステムは乳がんの早期発見、モニタリング、効果的な管理に不可欠であり、ドイツ市場の大幅な成長を牽引しています。

アジア太平洋地域の2025年の市場規模は4億6,560万米ドルで、2034年には12億米ドルに達すると予測されています。

中国、インド、日本などの国々では、革新的な診断ソリューションに対する需要の高まりと医療サービスへのアクセスの改善により、先進技術の導入が進んでいます。

さらに、病院や診断センターの急速な拡大と、診断能力の強化を目的とした政府の取り組みが、この地域における市場の成長に大きく寄与しています。

日本のデジタルマンモグラフィ市場は2025~2034年に有利な成長を遂げる見込み。

Statistaによると、2023年時点で65歳以上の高齢者が人口の29.1%を占めており、高齢化が大きな成長要因となっています。この人口動態の変化が早期発見と予防医療への需要を煽り、デジタルおよびAI搭載マンモグラフィ・システムの採用を増加させています。

さらに、政府主導の取り組みや国民の意識向上キャンペーンにより、検診サービスへのアクセスが強化されており、アジア太平洋地域の画像診断分野で日本は有力な市場としての地位を固めています。

ブラジルは、慢性疾患管理の導入拡大により、デジタルマンモグラフィ市場が大きく成長しています。

ブラジルでは、乳がんは依然として女性の間で最も多く診断されるがんです。Global Cancer Observatoryのデータによると、2020年には約66,280件の新規症例が報告され、これは全がん種の29.7%、女性10万人当たりの罹患率43.7%に相当します。このような有病率の増加は、2D、3Dトモシンセシス、AI搭載画像技術などのデジタルマンモグラフィシステムを含む、高度で非侵襲的な診断ソリューションの需要を促進しています。

さらに、公衆衛生の取り組みや教育キャンペーンに支えられた早期発見と予防の重要性に対する意識の高まりが、個人に定期的な健康診断を受けるよう促しています。この傾向は、同地域の市場成長に大きく貢献すると予想されます。

サウジアラビアのデジタルマンモグラフィ市場は、2025年から2034年にかけて大きく有望な成長が見込まれています。

サウジアラビア政府は、デジタル乳房X線撮影装置などの先進医療装置を病院環境に組み込むため、医療インフラに多額の投資を行っています。この取り組みは、同国で乳がんに罹患した人々に最適なケアを提供することを目的としています。

サウジアラビア保健省によると、2023年に政府は医療インフラと社会開発のために約504億米ドルを割り当てました。

このような投資により、国民の医療サービスへのアクセシビリティと質が向上し、市場成長の原動力になると期待されています。

主要企業・市場シェア

デジタルマンモグラフィ市場シェア

Hologic、GE Healthcare、Siemens Healthineers、Koninklijke Philips、Fujifilm Holdingsの上位5社で合計42.5%のシェア。これらの企業は、技術の進歩、AIの統合、規制当局の承認、医療機関との戦略的パートナーシップを通じてリーダーシップを維持しています。

ホロジックは3Dimensionsマンモグラフィシステムで市場をリードしており、放射線技師にはより高品質の3D画像を、患者にはより快適なマンモグラフィ体験を、技師にはワークフローの改善を提供します。このシステムは、効率性、リアルタイムコラボレーションツール、浸潤性乳がんを20~65%多く検出する能力で際立っており、大量の乳房画像診断センターにとって好ましい選択肢となっています。

市場の各社は、特に市場浸透のために手頃な価格が重要な新興国において、競争力のある価格戦略を採用して存在感を高めています。大手企業はまた、高解像度の画像処理と患者の快適性を高めるために設計された先進的なデジタルマンモグラフィシステムを導入することで、満たされていないニーズに対応しています。例えば、メーカーはトモシンセシス(3Dマンモグラフィ)、自動乳房密度評価、人間工学に基づいた圧迫パドルなどの機能を備えたシステムを開発し、診断精度の向上と患者の不快感の軽減を図っています。これらの技術革新は、精度、信頼性、患者のコンプライアンスが効果的な結果を得るために重要である乳がん検診プログラムや日常的な診断ワークフローにおいて特に不可欠です。

デジタルマンモグラフィ市場の新たな動向としては、高スループット画像処理システムの開発、画像解釈を強化するためのAI搭載診断ツールの統合、ポータブルおよびモバイルマンモグラフィ装置の拡大などが挙げられます。これらの進歩は、乳がんの早期発見、個別化された検診プロトコル、分散化された地域ベースの医療提供へのシフトに対する需要の増加が原動力となっています。

デジタルマンモグラフィ市場企業

デジタルマンモグラフィ業界で事業を展開している著名な企業には、以下のようなものがあります:

Allengers

Canon

Carestream

Fujifilm Holdings

GE Healthcare

Genoray

Hologic

IDETEC Medical Imaging

IMS Giotto

Koninklijke Philips

Planmed

Siemens Healthineers

SINO MDT

SternMed

Trivitron Healthcare

Vannin Healthcare

ホロジック

ホロジックは、Selenia Dimensionsや3Dマンモグラフィ(トモシンセシス)システムなど、包括的なデジタルマンモグラフィソリューションを提供しています。これらの製品は、卓越した画質を提供し、がんの早期発見を可能にし、手技中の患者の快適性を高めるように設計されています。

GEヘルスケア

GEヘルスケア・テクノロジーは、51,000人以上の従業員を擁するグローバルなネットワークを活かし、デジタルマンモグラフィのイノベーションを推進しています。その製品ポートフォリオには、患者中心の設計と高度な画像処理機能に重点を置いたSenographe Pristinaシステムが含まれます。GEのプレシジョンヘルスとAI統合への取り組みは、診断ワークフローを強化し、パーソナライズされたケアの提供をサポートします。

フィリップス

Koninklijke Philipsは100カ国以上で事業を展開し、強力な販売ネットワークに支えられています。MicroDoseシステムに代表されるフィリップスのデジタルマンモグラフィは、低線量被ばくと高解像度イメージングを最優先しています。フィリップスは、コネクテッドケアとスケーラブルなソリューションに注力することで、世界の乳がん検診プログラムをサポートする重要な役割を担っています。

デジタルマンモグラフィ業界のニュース

2025年1月、シーメンス・ヘルスイニアーズは、マンモグラフィシステム「Mammomat B.brilliant」のアメリカ初導入を発表しました。このシステムには、先進の3D画像取得・再構成技術に加え、全視野デジタルマンモグラフィ、乳房生検、チタン造影撮影の機能が組み込まれています。この開発により、シーメンス・ヘルスイニアースの乳房画像診断におけるイノベーションへの献身が強調され、画像診断市場における競争力が強化されます。

2024年12月、GEヘルスケアはSenographe Pristinaプラットフォームを強化したPristina Viaマンモグラフィシステムを発表しました。このシステムは、検査技師と患者の双方にとっての検診体験の向上を目指しています。この発売により、GEヘルスケアは女性の健康イメージングにおけるリーダーシップを強調し、イノベーションと業務効率を通じて市場での存在感を強化します。

2019年1月、トリビトロン・ヘルスケアはドバイのイベントでFelicia – Digital Mammographyシステムを発表しました。ヨウ化セシウムシンチレーター検出器と77ミクロンのピクセルピッチを備えたFeliciaは、乳がんの早期発見に不可欠な微小石灰化の正確な可視化を可能にします。この発売により、先進の画像技術を提供するトリビトロンの評判が高まり、世界の画像診断市場における地位が強化されました。

この調査レポートは、デジタルマンモグラフィ市場を詳細に調査し、2021年から2034年までの予測および収益(百万米ドル)を掲載しています:

市場, 種類別

2Dフルフィールドデジタルマンモグラフィトモシンセシス

3Dフルフィールドデジタルマンモグラフィトモシンセシス

市場:エンドユーザー別

病院

専門クリニック

診断センター

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 データマイニングの情報源

1.3.1 グローバル

1.3.2 地域/国

1.4 基本推計と計算

1.4.1 基準年の算出

1.4.2 市場推定のための主要トレンド

1.5 一次調査と検証

1.5.1 一次情報源

1.6 予測モデル

1.7 調査の前提条件と限界

第2章 エグゼクティブサマリー

2.1 産業3600の概要

2.2 主要市場動向

2.2.1 地域別動向

2.2.2 製品種類の動向

2.2.3 エンドユーザー別動向

2.3 CXOの視点: 戦略的必須事項

2.3.1 業界幹部にとっての重要な意思決定ポイント

2.3.2 市場プレーヤーにとっての重要成功要因

2.4 将来展望と戦略的提言

第3章 業界の洞察

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 世界的な乳がん罹患率の増加

3.2.1.2 乳がんの早期発見に関する意識の高まり

3.2.1.3 政府の取り組みと検診プログラムの増加

3.2.1.4 デジタルマンモグラフィの技術進歩

3.2.2 業界の落とし穴と課題

3.2.2.1 装置とメンテナンスの高コスト

3.2.2.2 放射線被曝の懸念

3.2.3 市場機会

3.2.3.1 AIを搭載した予測モニタリングツールの採用増加とAIの統合

3.3 成長可能性分析

3.4 規制ランドスケープ

3.4.1 北米

3.4.2 ヨーロッパ

3.4.3 アジア太平洋

3.5 技術的進歩

3.5.1 現在の技術動向

3.5.2 新興技術

3.6 サプライチェーン分析

3.7 将来の市場動向

3.8 価格分析

3.8.1 製品種類別

3.9 特許分析

3.10 ギャップ分析

3.11 ポーター分析

3.12 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 主要開発

4.6.1 合併と買収

4.6.2 パートナーシップと提携

4.6.3 新製品の発売

4.6.4 拡張計画

第5章 2021〜2034年製品種類別市場推定・予測 ($ Mn)

5.1 主要トレンド

5.2 2Dフルフィールドデジタルマンモグラフィトモシンセシス

5.3 3Dフルフィールドデジタルマンモグラフィトモシンセシス

第6章 2021〜2034年 エンドユーザー別市場予測・予測 ($ Mn)

6.1 主要動向

6.2 病院

6.3 専門クリニック

6.4 診断センター

第7章 2021〜2034年地域別市場推定・予測 ($ Mn)

7.1 主要動向

7.2 北米

7.2.1 アメリカ

7.2.2 カナダ

7.3 ヨーロッパ

7.3.1 ドイツ

7.3.2 イギリス

7.3.3 フランス

7.3.4 スペイン

7.3.5 イタリア

7.3.6 オランダ

7.4 アジア太平洋

7.4.1 中国

7.4.2 日本

7.4.3 インド

7.4.4 オーストラリア

7.4.5 韓国

7.5 ラテンアメリカ

7.5.1 ブラジル

7.5.2 メキシコ

7.5.3 アルゼンチン

7.6 中東・アフリカ

7.6.1 サウジアラビア

7.6.2 南アフリカ

7.6.3 アラブ首長国連邦

第8章 企業プロフィール

8.1 Allengers

8.2 Canon

8.3 Carestream

8.4 Fujifilm Holdings

8.5 GE Healthcare

8.6 Genoray

8.7 Hologic

8.8 IDETEC Medical Imaging

8.9 IMS Giotto

8.10 Koninklijke Philips

8.11 Planmed

8.12 Siemens Healthineers

8.13 SINO MDT

8.14 SternMed

8.15 Trivitron Healthcare

8.16 Vannin Healthcare

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GMI14440

- メチルプロパルギルエーテルの世界市場

- 坑井試験装置の世界市場2025:種類別(ダウンホール機器、表面機器)、用途別分析

- 世界のチオニン市場

- 世界のデバイス直結(D2D)市場(2025 – 2030):サービス種類別、顧客種類別、遅延クラス別、周波数別、軌道別、地域別分析レポート

- COB-COF小型カメラモジュールの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の風力ブレード市場(2024 – 2031):素材別、ブレードサイズ別、用途別、地域別分析レポート

- 3Dプリンターの世界市場

- リーチスタッカーのグローバル市場(~2033):積載量別(30トン以下、30~45トン)、パワートレイン別(電気式、ハイブリッド式)、用途別(ヤード/陸側、産業用)、地域別

- アンテナ同調スイッチ市場:グローバル予測2025年-2031年

- ウリプリスタールの世界市場

- 世界の水素充填ステーション市場規模・予測:種類別(小規模ステーション(水素1トン/日以下)(低圧、高圧)、 中型ステーション(水素1~4 t/d)(低圧、高圧)、大型ステーション(水素4 t/d以上)(低圧、高圧))、地域別予測(2025年~2035年)

- ハプティック技術市場レポート:コンポーネント別(アクチュエータ、ドライバとコントローラ、ソフトウェア、その他)、フィードバック別(触覚、力)、技術別(静電容量式、抵抗式、その他)、用途別(自動車と輸送、民生用電子機器、教育と研究、ゲーム、ヘルスケア、エンジニアリング、その他)、地域別 2024-2032