RF分圧器の世界市場規模は2034年までにCAGR 4.7%で拡大する見通し

市場概要

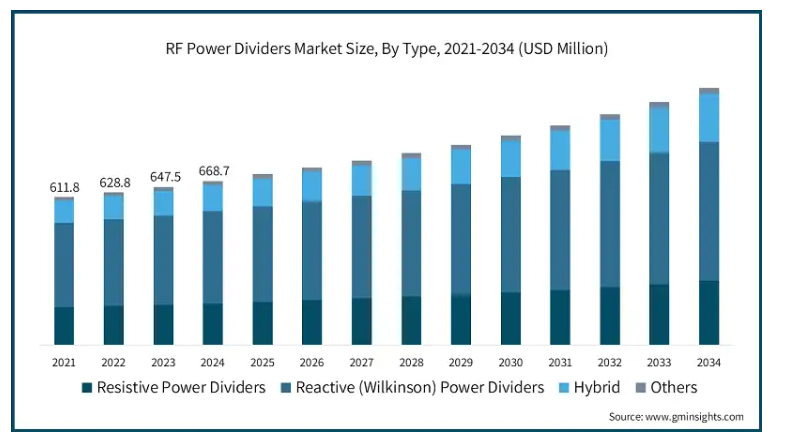

RFパワーデバイダの世界市場は、2024年には12億米ドル、数量5,363千個と推定され、2030年には15億米ドル、2034年には19億米ドル、数量6,777千個に達すると予測され、2025年から2034年の予測期間中にCAGR 4.7%で成長すると予測されています。

5Gネットワークの世界的な成長により、RFパワーデバイダなどのコンポーネントのニーズが高まっています。スモールセルや5Gネットワークインフラでは、正確な信号ルーティングとともに高密度のスモールセルの展開が必要とされるため、電力分割器は効率的な信号分割を可能にし、これにより高度なワイヤレスネットワークでのシームレスな接続性、低遅延、高データスループットが保証されます。

世界的なIoT導入の急増により、信頼性の高いRF信号分配の必要性が加速しています。Statistaの予測によると、世界のIoT装置数は2025年の198億台から2034年には406億台以上へと大幅に増加する見込みです。IoTネットワークの進展に伴い、新たなRFインフラが不可欠となり、干渉のない接続性を維持するためのパワーデバイダの需要が増加します。

RFパワーデバイダ市場は、2021年に11億米ドルの評価額に達し、2023年には11億米ドルに成長すると予測されています。この分野の拡大は、信頼性の高い信号分配とネットワーク通信の必要性から、通信、防衛、航空宇宙産業が高周波通信インフラを採用していることに起因しています。

RF分圧器市場は、種類別に抵抗分圧器、リアクティブ(ウィルキンソン)分圧器、ハイブリッド、その他に分類されます。リアクティブ(ウィルキンソン)分圧器は、2024年に56.4%の主要市場シェアを占めています。リアクティブ(ウィルキンソン)分圧器は、出力ポート間の卓越した絶縁、低挿入損失、広帯域機能を提供。このような特徴は、通信、航空宇宙、防衛用途に適しています。

北米は市場をリードしており、最先端の無線技術、広範な5Gインフラの構築、同地域の確立された防衛・航空宇宙産業により、2024年の市場シェアは37.4%。同市場はまた、研究開発への多額の投資や定評ある電気通信装置ベンダーからの恩恵も受けています。

RF分圧器の市場動向

5GおよびmmWave技術の登場により、RF分圧器の部品設計はより高い周波数と帯域幅をサポートするように変化しています。この傾向は、2020年の5G世界展開で始まり、ネットワーク容量要件の増加とともにさらに進行しています。5Gは2027年までに普及すると予想されており、次世代ワイヤレス・インフラには不可欠です。

IoT装置やウェアラブルの設計や機能の変化は、コンパクトなソリューションの必要性によって推進されており、多機能で小型化されたRF分周器の需要を後押ししています。この傾向は、半導体製造における最近の開発の結果、2021年頃に現れました。2025年には主流市場に浸透すると予測されています。

ソフトウェア無線(SDR)や再構成可能なRFシステムへの動きに伴い、柔軟で適応性の高いプログラマブル・パワー・デバイダへの需要が高まっています。柔軟なネットワーク構成と動的なスペクトラム割り当てをサポートするこのトレンドは、2019年頃のデジタル信号処理の進歩によって始まりました。2026年には、特に防衛産業や通信産業で標準化されると予想されています。

環境規制と持続可能性への取り組みの高まりにより、RFコンポーネントの持続可能な材料とエネルギー効率の高い生産方法の開発がメーカーに求められています。この傾向は、産業界がカーボンフットプリントの削減を優先し始めた2022年に勢いを増しました。持続可能な実践は2028年までに標準となり、サプライヤの選定や製品設計要件の決定要因になると予測されています。

種類別では、抵抗分圧器、リアクティブ(ウィルキンソン)分圧器、ハイブリッド、その他に分類されます。リアクティブ(ウィルキンソン)分圧器が56.4%と最も高い市場シェアを占めており、予測期間中のCAGRは6.3%でハイブリッドセグメントが最も急成長しています。

リアクティブ(ウィルキンソン)分圧器は、2024年に6億6870万米ドル。ウィルキンソン分圧器は、高絶縁と低挿入損失を確保するため、RFおよびマイクロ波システムで採用が増加。このセグメントのトレンドには、UWBアプリケーション向けに性能を向上させた広帯域ウィルキンソン分圧器の開発が含まれます。このような新たな開発により、ウィルキンソン・ディバイダは最先端の通信システムで利用可能になり、市場の発展に貢献しています。

ハイブリッドセグメントは2024年に1億8,840万米ドルを占め、市場で最も急成長しているセグメントで、年間成長率は6.3%。衛星通信業界では、地上局と衛星ペイロードの両方で効果的な信号分配とビームフォーミングを行うために正確なRFコンポーネントが必要です。これらのシステムの中で、90度ハイブリッドカプラは、複雑なアンテナアレイへの信号分配に重要な位相と振幅のバランスを提供する重要な役割を果たします。Statistaの報告によると、衛星通信市場は2033年までに1,107億米ドルに達すると予測されており、衛星コンステレーションとグローバル接続プロジェクトの増加がこれに拍車をかけています。

この成長市場がもたらす機会に対処するため、メーカーは、位相精度の向上や挿入損失の低減、熱依存性、安定性の向上など、衛星通信システムの厳しい仕様を満たすことで、このような成長機会の獲得に注力する必要があります。

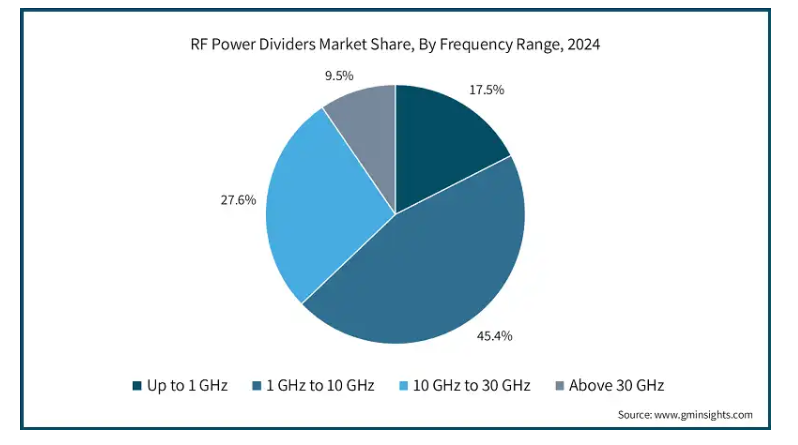

RFパワーデバイダ市場は、周波数帯域によって1GHzまで、1GHz~10GHz、10GHz~30GHz、30GHz以上に分類されます。

1 GHz~10 GHzセグメントは、2024年に5億3750万米ドル。この周波数帯域は、通信や衛星システムに広く採用されています。1 GHz~10 GHzアプリケーションに最適化されたRFパワーデバイダ需要の持続的成長は、このミッドバンドスペクトラムを使用する5Gネットワークの拡大が原動力。

30GHz以上は市場で最も急成長しているセグメントで、年間成長率は6.7%です。次世代6Gモバイルネットワーク技術と高度なレーダーシステムの採用が増加し、30GHz以上の周波数セグメントの利用が促進されると予想されます。IEEE Microwave Theory and Techniques Society(MTT-S)は、次世代無線通信システムやレーダーには30GHz以上のミリ波(mmWave)スペクトラムが必要になると述べています。この研究では、これらの周波数で動作するRFパワーデバイダなどの信頼性の高いRF部品が、これらのシステムの効率と信頼性を高めることを強調しており、30GHz以上のRFパワーデバイダの業界見通しを強化しています。

RF部品メーカーは、特に6Gインフラや高度なレーダー・アプリケーション向けに、30GHz超の分圧器の設計と製造に力を入れるべきです。低挿入損失と熱管理の改善を促進する材料と設計技術への投資は、性能要求に対応し、急成長するmmWave市場セグメントを活用するために不可欠です。

エンドユーザー別では、RFパワーデバイダー市場は通信、航空宇宙・防衛、自動車、家電、医療、その他の産業に区分されます。2024年の市場シェアは、通信分野が35.5%で最も高く、自動車分野が予測期間中のCAGR 6.1%で最も急成長。

通信分野は2024年に4億2150万米ドルを占め、予測期間中の年平均成長率は5%と予測。通信分野はRFパワーデバイダの主要なエンドユーザーであり、特に複雑なシステム全体に最適で信頼性の高い信号分配を必要とする5Gネットワークの需要が高まっています。通信インフラへの投資の増加は、新興国における高度なRFコンポーネントの採用を加速しており、RFパワーデバイダ市場の成長をさらに促進しています。IBEFによると、電気通信セクターの総収入は25年度第2四半期に104億6,000万米ドルに達し、近代化と包括的なネットワーク拡張への持続的な投資に加え、経済活動の活発化を示しています。

RF分圧器のメーカーは、5Gおよび将来の6G通信ネットワークに特化したスケーラブルで高性能なソリューションの開発に注力すべきです。通信インフラベンダーとの緊密な連携により、より広帯域で、挿入損失を最小限に抑え、耐久性を強化したコンポーネントを設計することが、この急拡大する業界で新たな可能性を活用する上で不可欠です。

自動車分野は2024年に1億6910万米ドルを占め、年間成長率6.1%と最も急成長している分野です。自動車業界のコネクテッドカーや自律走行車への動きは、v2x通信やレーダーシステムなどのアプリケーション向けのパワーデバイダを含むRFコンポーネントの需要を促進しています。先進運転支援システム(ADAS)の統合は重要な要因です。この進化は、自動車分野におけるRFパワー・デバイダの役割を拡大しています。

自動車産業が自律走行車やコネクティッドカーにシフトしているため、RFパワー・デバイダ・メーカーは、卓越した信頼性、サイズ、温度仕様を備えた車載グレードのコンポーネントを設計する必要があります。自動車業界からのニーズは大きく変化しており、サプライヤーはV2X通信やADASレーダーシステム向けに設計された低損失、小型、高精度の分周器に集中することで対応できます。

RFパワーデバイダ市場は、北米が2024年に37.3%のシェアを獲得。この地域の成長の原動力は、早期の5G展開、強力な防衛投資、強固な衛星通信インフラ。

アメリカのRFパワーディバイダ産業は、2024年に3億6170万米ドル。この主導的地位は、主に大規模な5Gインフラ展開と防衛通信システムの近代化に対するアメリカの投資によって維持されています。CTA(Consumer Technology Association)の報告によると、2024年末までに米国とカナダは合わせて1億8,200万以上の5G接続を占め、前年比20%近い伸びを示します。このシェアはアメリカが独占しているため、この力強い成長が高周波RF部品、特に分散型アンテナシステム、スモールセル、ミリ波インフラに採用されるRF分圧器の需要を促進しています。

メーカーは、5G mmWaveや防衛用途向けに低PIMで広帯域のRF分圧器を設計する必要があります。これらは、アメリカの通信業者や防衛請負業者との戦略的パートナーシップを確保し、初期段階の設計を獲得し、長期的な政府や民間のインフラ支出に合わせるために極めて重要です。

カナダRF分圧器市場は予測期間中CAGR 6%で成長する見込み。航空宇宙と5Gシステムが拡大の基幹。カナダ宇宙庁は、衛星通信プロジェクトが前年比15%増であることを指摘しており、これは高周波ブロードバンドをサポートするRF部品への需要が高まっていることを示しています。この背景には、ブロードバンド衛星ペイロードや地方のインターネットシステムにおいて、信頼性の高い信号分配の必要性が高まっていることがあります。

メーカー各社は、航空宇宙や地方の電気通信アプリケーション向けの小型で堅牢なRF分圧器の開発に重点を置くべきです。カナダの宇宙技術企業や電気通信事業者と協力することで、長期的なプログラム機会を獲得することができます。

2024年、ヨーロッパはRFパワーデバイダの世界市場で20.3%のシェアを占め、予測期間中のCAGRは3.4%。ヨーロッパの航空宇宙産業と防衛産業は、近代化軍事プロジェクトと並んで、この地域の市場の中核的推進力となっています。

ドイツ市場は2024年に3,530万米ドル。製造業のデジタル化と自動化の拡大は、インダストリー4.0政策を急速に採用しているドイツ政府の焦点となっています。ドイツ電気電子工業会(ZVEI)の報告によると、ドイツの工業企業の84%以上が2024年までに少なくとも1つのインダストリー4.0アプリケーションを採用し、2021年の68%から増加。これらのシステムは、工場内無線通信や車載レーダー用のマシンツーマシンインターフェーシングや電力分割器付き低損失RF部品に依存しています。

メーカーは、24/77 GHz車載レーダーや産業オートメーション用の高絶縁RF分圧器を開発する必要があります。自動車OEMやオートメーション・システム・インテグレーターとの直接的な接触は、ドイツのスマート製造システムへのこれらの製品の組み込みを改善します。

英国のRFパワーデバイダ市場は、衛星通信、5Gインフラ、防衛近代化プログラムによって後押しされ、予測期間中に年平均成長率3.9%で成長する見込み。英国宇宙庁によると、英国の宇宙セクターは2020~2021年に5.1%の成長を遂げ、その後の成長が先進的なRFパワーデバイダの需要を牽引することになります。

メーカーは、安全でミッションクリティカルなシステムの高周波信号分配を可能にする、宇宙グレードで軍事準拠のRF分圧器に注目すべきです。英国の衛星メーカーや防衛請負業者との協力により、長期的な調達戦略や現地化戦略の実現が可能になります。

アジア太平洋地域は、RFパワーデバイダの世界市場で33.1%のシェアを占め、年平均成長率5.8%で最も急成長している地域です。この地域は、5Gネットワーク、産業用IoT、軍事費への投資が増加しており、高成長市場と考えられています。

中国のRFパワーデバイダ産業は、2034年までに2億6530万米ドルに達すると予測されています。中国における電気通信市場と民生用電子機器市場の成長は、RFパワーデバイダの需要に大きく貢献しています。Statistaの予測によると、中国の民生用電子機器市場の収益は2025年に2129億米ドルに達すると予測されています。このような成長は、スマートフォン、IoT装置、ウェアラブル、スマートホーム技術の消費の増加によるもので、これらはすべて正確なRF信号ルーティングを必要とします。

中国のOEMおよびEMS企業は、民生用電子機器への大量統合を目的とした超小型の表面実装装置を設計することで、民生用電子機器向けRF分圧器の需要を満たすことができます。中国の OEM や EMS 企業と提携することで、技術的な自給自足と国産化という同国の目標に沿った規模での生産が可能になります。

日本のRF分圧器市場は2024年に3,090万米ドル。同市場の成長を支えているのは、高度な通信技術を業務に活用している電子産業と自動車産業の成長です。例えば、トヨタやレクサススズキなどで使用されている先進運転支援システム(ADAS)は、世界的に大きな需要があり、これらのモデルの今後のシリーズ化により、RFパワーデバイダの市場は国や地域でさらに成長すると予想されます。

メーカーは、特にトヨタ、レクサス、スズキなどの大手自動車OEMをサポートするために、自動車アプリケーションで使用される先進運転支援システム(ADAS)用の高周波RFパワーデバイダの開発に注力すべきです。設計を獲得し、変化の激しいこの分野で足跡を残すには、OEMやTier-1サプライヤーとの協力関係が不可欠です。

インドのRFパワーデバイダー市場は、予測期間中に年平均成長率6.2%以上で成長すると予測されています。5G技術の展開に加え、電気通信、衛星の利用の増加、政府のMake in India政策による国内防衛製造の促進により、インドのRFパワーデバイダー市場は急速に拡大しています。インド・ブランド・エクイティ財団が述べているように、2028年までに5Gの加入者数は7億7,000万人に達し、2024年から2.65倍に増加すると予測されています。このような加入者基盤の拡大により、高度なRF部品の需要が大幅に増加します。公共部門の宇宙・通信プロジェクトは、民間の研究開発イニシアティブとともに、標準RFと高周波RFの両領域における現地の能力を強化し、国家の自立目標を支えています。

メーカーは、5G、衛星、防衛で使用されるコスト効率と拡張性の高いRF分圧器の開発に注力し、政府や民間企業のパートナーと協力してこれらの技術の採用を加速し、国内での統合を強化する必要があります。

中南米のRF分周器市場は、5Gインフラの拡大、スマートシティ構想、防衛分野の近代化の進展が中南米のRF分周器の採用に寄与していることから、予測期間中に年平均成長率2.8%で成長すると予測されていますが、同地域の技術進歩の遅れとサプライチェーンの困難さによって成長が制限されています。

2024年の中東・アフリカ市場のシェアは3.8%で、予測期間中のCAGRは2.2%。MEAの市場成長は、防衛調達の拡大、衛星通信の需要、その他の業界のデジタル変革イニシアティブに起因しています。

2024年の市場シェアはサウジアラビアが10.9%。サウジアラビアのRFパワーデバイダ市場は、防衛システム、衛星通信、航空宇宙産業への投資の増加で成長中。同国政府は「ビジョン2030」の下で国産化を推進しており、レーダー、ミサイル、安全な通信の自給自足生産に注力しているため、高度なRF部品に対する需要は旺盛です。

電子メーカー各社は、レーダーや電子戦アプリケーション向けの高信頼性防衛グレードRF分圧器を設計し、提供する必要があります。現地の防衛請負業者とのパートナーシップとオフセットプログラムの遵守は、今後の軍事および航空宇宙プラットフォームへの統合を確保するために不可欠です。

南アフリカのRF分周器市場は、予測期間中にCAGR 3.6%で成長すると予測されています。南アフリカは、防衛通信システムの近代化と、衛星および地上通信システムによる遠隔地での接続性向上に注力しています。このため、監視、レーダー、ブロードバンド通信で使用される高周波RF部品のニーズが高まっています。

メーカーは、過酷な条件下や長距離通信システム向けに、経済的で堅牢なRF分圧器を設計する必要があります。現地の防衛インテグレーターや電気通信サービスとの提携は、インフラ、防衛、セキュリティにおける国家の近代化目標に沿った技術の実装を支援します。

2024年のUAE RFパワーデバイダ市場のシェアは4.2%。UAEは、安全な通信、ミサイルシステム、衛星プログラムへの投資を増やすことで、防衛と宇宙能力を強化しています。戦略的自律性と国内システム統合により、同地域では信頼性の高いRFコンポーネントへのニーズが高まっています。

メーカーは、ミサイル誘導、レーダー、衛星ペイロードに使用する航空宇宙規格の小型RF分圧器を開発する必要があります。UAEの防衛・宇宙機関との技術パートナーシップの形成は、調達と共同開発のための永続的な契約へのアクセスを提供しながら、現地化の期待を満たすために戦略的に企業を配置します。

主要企業・市場シェア

RF分圧器の市場シェア

RF分圧器市場は、世界各地域に多数の主要プレーヤーが存在する、競争の激しい断片化された市場です。RF分圧器市場の上位5強は、TTM Technologies、ローデ・シュワルツ、Mini-Circuits、Pasternack、MACOMで、2024年の市場シェアは43%超。

Mini-CircuitsはRFパワー装置市場をリードし、2024年に13.1%のシェアを獲得。同社の商業、防衛、テスト市場へのサービス提供は、強力な流通パートナーシップによって支えられており、その結果、幅広い周波数帯域で一貫した大量需要を牽引しています。

TTMテクノロジーズが2024年に10.2%のシェアを占めるのは、複雑なシステムにパワーデバイスを統合するのに必要なRF/マイクロ波PCB製造における高度な能力があるからです。付加価値の高いエンジニアリング・サポート、防衛・航空宇宙電子機器への注力、北米における強固なアメリカ製造拠点により、同社はハイパワーRF市場での販売に有利なポジションを確保し、成長を確実なものにしています。

2024年の市場シェアは8.3%。同社は、即日入手可能な既製RFパワー製品の総合カタログを提供し、研究開発者やシステムインテグレーターにアピールしています。幅広いグローバル展開と相まって、ニッチ、少量、緊急のカスタムRFパワー要件を満たす能力は、Pasternackを好ましいサプライヤーとして位置づけています。

MACOMの2024年におけるシェアは6.3%で、これは高効率RFパワー・アプリケーションに不可欠なGaNおよびGaAs半導体の専門知識によるものです。また、同社の強力なIPポートフォリオと防衛レーダーや無線インフラへの装置の統合は、業界における競争力を高める高い直線性と堅牢性を優先しています。

ローデ・シュワルツは、高性能RFパワー装置を高度な試験・測定装置に統合することで、2024年の市場シェアを5.2%に拡大。さらに同社は、強力な垂直統合、社内設計能力、航空宇宙・防衛市場での評判により、RFパワーエコシステムにおける地位を維持しています。

RF分圧器市場参入企業

同市場で事業を展開する主な企業は以下の通り:

Analog Devices

ETL Systems

MACOM

Marki Microwave

MegaPhase

Mini-Circuits

Pasternack

Rohde and Schwarz

TTM Technologies

Werlatone

Analog Devices、MACOM、Mini-Circuits、Rohde & Schwarz、Pasternackは、RFおよびマイクロ波コンポーネント市場におけるRF製品の広範なポートフォリオ、グローバルなプレゼンス、卓越したブランド価値により、市場をリードしています。アナログ・デバイセズとMACOMは、電気通信、防衛、計測分野向けに半導体とRFフロントエンドを幅広く提供しているため、市場ポジションを維持しています。Mini-Circuits社、Pasternack社、Rohde & Schwarz社は、高性能で広帯域対応のRF分圧器を提供し、販売前後の段階で厳格な設計サポートとプロトタイピングを提供することで、市場をリードする地位を維持しています。圧倒的な地位を維持しているのは、研究開発(R&D)への多大な投資と、大規模なインフラプロジェクトへの統合によるものです。

TTM Technologies社、Spectrum control社、Marki Microwave社、HUBER+SUHNER社はいずれも、明確な技術的優位性に支えられながら、市場への迅速な参入を目指す積極的な挑戦者です。他の注目すべき挑戦者たちは、ミリから高周波の製品に焦点を当てています: HUBER+ SUHNERとMarki Microwaveは、そのエンジニアリングの創造性で有名です。一方、TTM TechnologiesはPCB製造能力を統合RFモジュール製造に活用し、Spectrum Controlは防衛・航空宇宙分野の顧客にオーダーメイドのRFソリューションを提供しています。これらの企業は、まだかなりの技術革新とグローバルリーチを達成しなければなりませんが、リードギャップを縮めるために幅広い戦略的提携を確保し続けています。

ETL Systems、Tektronix、Werlatoneはフォロワーに分類され、RFパワーデバイダ市場で安定した足場を維持することに注力していますが、アプリケーションの範囲と市場シェアは比較的限られています。ETL Systemsは、衛星と放送の領域に特化しています。TektronixはRFテスト&測定サービスを提供していますが、大規模な部品供給にはあまり関与していません。これらの企業は、ニッチで特殊な顧客ベースにサービスを提供しています。

JQL Technologies、MegaPhase、Hefei Maniron Electronic and Technologyは、主に特定のアプリケーション、地域、または顧客セグメントに焦点を当てているため、ニッチプレーヤーとみなされています。JQL TechnologiesとHefei Manironは、価格競争力のあるRF製品を提供するアジア市場に注力しています。対照的に、MegaPhaseは精密ケーブルとRFサブシステムでよく知られており、パワーデバイダー市場への参入はまれです。これらの企業は、ブランドの知名度が低い、焦点が絞られている、地域が限定されているなどの制約がありますが、カスタム設計市場や地域限定の展開において重要な機能を果たしています。

RF分圧器業界ニュース

2025年3月、KRYTARは4~26.5GHzをカバーする2ウェイ・マッチドライン・ディレクショナル・ディバイダ(MLDD)を発表。

2023年4月、PasternackはRFパワーデバイダとRFカプラの新しい製品ラインをリリースしました。その用途は、研究所、試験・計測、電気通信、衛星通信、無線通信など多岐にわたります。

2024年11月、Mini-Circuitsは新しいSPL-2G42G50W4+アクティブ4ウェイRFスプリッタの発売を発表。RFエネルギーやプラズマ生成、工業用加熱などの産業用アプリケーションを対象としています。

この調査レポートは、RFパワーディバイダー市場を詳細に調査し、2021年から2034年までの収益(百万米ドル)と数量(千ユニット)の推計と予測を掲載しています:

市場, 種類別

抵抗分圧器

リアクティブ(ウィルキンソン)分圧器

ハイブリッド

その他

市場:周波数範囲別

1 GHzまで

1 GHz~10 GHz

10 GHz~30 GHz

30 GHz以上

市場:エンドユーザー産業別

電気通信

航空宇宙・防衛

自動車

家電

医療

その他

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

MEA

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 データマイニングの情報源

1.3.1 グローバル

1.3.2 地域/国

1.4 ベースとなる推定と計算

1.4.1 基準年の算出

1.4.2 市場推定のための主要トレンド

1.5 一次調査と検証

1.5.1 一次情報源

1.6 予測モデル

1.7 調査の前提条件と限界

第2章 エグゼクティブサマリー

2.1 産業360°シノプシス、2021年~2034年

2.2 主要市場動向

2.2.1 地域別

2.2.2 種類別動向

2.2.3 周波数範囲のトレンド

2.2.4 エンドユーザー別産業動向

2.2.5 地域別

2.3 TAM分析(2025~2034年

2.4 CXOの視点: 戦略的必須事項

2.4.1 エグゼクティブの意思決定ポイント

2.4.2 重要な成功要因

2.5 将来展望と戦略的提言

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 サプライヤーの状況

3.1.2 利益率分析

3.1.3 コスト構造

3.1.4 各段階における付加価値

3.1.5 バリューチェーンに影響を与える要因

3.1.6 混乱

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 5Gネットワークの拡大

3.2.1.2 IoT装置の普及

3.2.1.3 民生用電子機器の進歩

3.2.1.4 航空宇宙・防衛アプリケーションの成長

3.2.1.5 世界的なスマートシティ構想の台頭

3.2.2 業界の落とし穴と課題

3.2.2.1 高い製造コスト

3.2.2.2 代替技術との競争

3.2.3 市場機会

3.2.3.1 AI対応スマートRFコンポーネントの開発

3.2.3.2 電気自動車と自律走行車の拡大

3.2.3.3 医療用画像処理と診断における使用の増加

3.3 成長可能性分析

3.4 規制ランドスケープ

3.4.1 北米

3.4.2 ヨーロッパ

3.4.3 アジア太平洋

3.4.4 ラテンアメリカ

3.4.5 中東・アフリカ

3.5 ポーター分析

3.6 PESTEL分析

3.7 技術とイノベーションの展望

3.7.1 現在の技術動向

3.7.2 新興技術

3.8 価格動向

3.8.1 地域別

3.8.2 製品別

3.9 価格戦略

3.10 新たなビジネスモデル

3.11 コンプライアンス要件

3.12 持続可能性対策

3.13 消費者感情分析

3.14 特許・知財分析

3.15 地政学的・貿易力学

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.2.1 地域別

4.2.1.1 北米

4.2.1.2 ヨーロッパ

4.2.1.3 アジア太平洋

4.2.1.4 ラテンアメリカ

4.2.1.5 MEA

4.2.2 市場集中度分析

4.3 主要プレーヤーの競合ベンチマーキング

4.3.1 業績比較

4.3.1.1 収益

4.3.1.2 利益率

4.3.1.3 研究開発

4.3.2 製品ポートフォリオの比較

4.3.2.1 製品レンジの広さ

4.3.2.2 テクノロジー

4.3.2.3 イノベーション

4.3.3 地理的プレゼンス比較

4.3.3.1 グローバル・フットプリント分析

4.3.3.2 サービスネットワークのカバー範囲

4.3.3.3 地域別市場浸透率

4.3.4 競合のポジショニング・マトリックス

4.3.4.1 リーダー

4.3.4.2 チャレンジャー

4.3.4.3 フォロワー

4.3.4.4 ニッチプレーヤー

4.3.5 戦略的展望マトリクス

4.4 2021年~2024年の主な動き

4.4.1 合併と買収

4.4.2 パートナーシップと提携

4.4.3 技術的進歩

4.4.4 拡張・投資戦略

4.4.5 持続可能性への取り組み

4.4.6 デジタル変革への取り組み

4.5 新興/新興企業の競合状況

第5章 2021年~2034年の種類別市場予測(百万米ドル・千台)

5.1 主要動向

5.2 抵抗分圧器

5.3 反応型(ウィルキンソン)分圧器

5.4 ハイブリッド

5.5 その他

第6章 2021~2034年 周波数帯別市場予測(百万米ドル/千台)

6.1 主要トレンド

6.2 1GHzまで

6.3 1 GHz~10 GHz

6.4 10 GHz~30 GHz

6.5 30 GHz以上

第7章 2021~2034年 エンドユーザー別市場予測(百万米ドル/千台)

7.1 主要トレンド

7.2 通信

7.3 航空宇宙・防衛

7.4 自動車

7.5 民生用電子機器

7.6 医療

7.7 その他

第8章 2021~2034年地域別市場予測(百万米ドル・千台)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 イタリア

8.3.5 スペイン

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 MEA

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Analog Devices

9.2 ETL Systems

9.3 Hefei Maniron Electronic and Technology

9.4 HUBER+SUHNER

9.5 JQL Technologies

9.6 MACOM

9.7 Marki Microwave

9.8 MegaPhase

9.9 Mini-Circuits

9.10 Pasternack

9.11 Rohde and Schwarz

9.12 Spectrum Control

9.13 Tektronix

9.14 TTM Technologies

9.15 Werlatone

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GMI14406

- 世界の自動車通信プロトコル市場規模/シェア/動向分析レポート(2025年~2033年):パワートレイン、安全&ADAS、その他

- 発光LEDグリル&パネルの世界及び日本市場2026年:種類別(グリルコンターライト、イルミネーションパネル)

- 4-アミノサリチル酸ナトリウムの世界市場

- コールドチェーン用包装の世界市場(2026~2033):市場規模、シェア、動向分析

- 2-シアノ-2′-ピペリジノメチルベンゾフェノン(CAS 898751-83-2)の世界市場2020年~2025年、予測(~2030年)

- 薄膜フィルターの世界市場2025:メーカー別、地域別、タイプ・用途別

- OCS(光回路スイッチ)スイッチの世界及び日本市場2026年:種類別(MEMSソリューション、シリコン上液晶ソリューション、圧電セラミックスソリューション、その他)

- 波長板の世界市場2025:種類別(クォーター波長板(QWP)、ハーフ波長板(HWP))、用途別分析

- 世界の無糖チューインガム市場(2025 – 2032):種類別、フレーバー別、流通チャネル別、地域別分析レポート

- トリグリセリドの世界及び日本市場2026年:種類別(植物油トリグリセリド、動物性脂肪トリグリセリド、微生物由来トリグリセリド)

- 密閉型マイクロ波分解装置の世界市場2025:メーカー別、地域別、タイプ・用途別

- マイクロポンプの世界市場規模調査:製品別(機械式、非機械式)、用途別(薬物送達、体外診断、医療機器)、最終用途別(バイオテクノロジー・製薬会社、病院・診断センター、学術・研究機関)、地域別予測:2022-2032年