世界の計測サービス市場(2025 – 2034):サービス種類別、製品種類別、用途別、エンドユーザー別分析レポート

市場概要

世界の計測サービス市場は、2024年に11億米ドルと推定されました。同市場は、2025年の12億米ドルから、2030年には16億米ドル、2034年には22億米ドルに成長すると予測され、2025年から2034年の予測期間中の年平均成長率は7.1%です。

インダストリー4.0と自動化の急速な導入、航空宇宙産業と自動車産業の成長、厳しい規制とコンプライアンス要件、半導体と電子産業の成長が市場の成長を促進すると予想されます。

計測サービス産業の成長を促進する最大の要因の一つは、精度、一貫性、世界標準への準拠に対する期待から、製造業における品質管理の需要が高まっていることです。顧客は欠陥ゼロの高品質な製品を期待しており、製造業者は正確で測定可能な検査可能なプロセスを導入する必要があります。計測サービスは、特に自動車、航空宇宙、電子機器などのように緊密に連携した市場で企業が競争する際に、不良品の早期発見や手戻りを減らし、生産プロセスの効率を高めます。

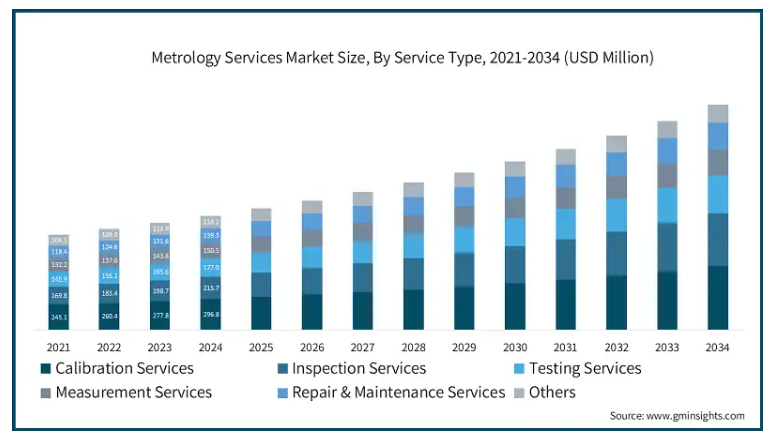

測定・検査技術の発展は、エキサイティングな新しい精密ソリューションと迅速な納期を示唆しています。例えば、AIを活用した寸法測定検査、ポータブルCMM、非接触光学計測システムなどの技術を採用し、品質に不可欠な厳しい要件やコンプライアンスに対応するなど、目覚ましい進歩を遂げています。サービス種類別では、校正サービスが2024年の市場シェアの27.23%を占めています。

市場の校正サービス分野は、拡大し、ますます品質に敏感になっている業界において、精度、コンプライアンス、業務効率に対する重要なニーズがあるため、急激に増加しています。

2024年には、アジア太平洋地域がシェア34.7%、金額3億8,030万米ドルで世界市場を席巻。この優位性は、急速な都市化、中流階級の人口増加、確立されたお茶を飲む文化、発展するコーヒー文化に起因しています。

計量サービス市場の動向

計量サービス産業の成長は、インダストリー4.0とオートメーションの普及、航空宇宙と自動車産業の成長、規制とコンプライアンス要件、半導体と電子部門の拡大などの要因によるものです。

市場成長の原動力となっているのは、製造業における品質管理のニーズの高まりであり、製品の精度、一貫性、国際規格への適合に対する要求がその原動力となっています。顧客はより高い品質と欠陥ゼロの製品を求めているため、メーカーは正確な測定と検査プロセスを採用する必要があります。計測サービスは、欠陥の早期発見、手戻りや無駄の最小化、全体的な生産効率化を支援します。これらはすべて、自動車、航空宇宙、電子機器など、競争が激しい市場で不可欠なものです。

測定・検査技術の進化は、より高い精度と短納期を実現する斬新なソリューションを提供しています。例えば、組織はAIベースの寸法検査、ポータブルCMM、非接触光学計測ソリューションを導入し、高品質とコンプライアンス要件を確保しています。

航空宇宙、自動車、半導体などのハイテク製造業の成長により、トレーサブルで正確なリアルタイム測定への需要が高まり、計測サービスへのニーズが高まっています。このため、部品の信頼性、規制遵守、自動化された製造プロセスへのスムーズな統合を検証するための専用計測ソリューションへの需要が加速しています。

サービスの種類別に見ると、市場は校正サービス、検査サービス、試験サービス、測定サービス、修理・保守サービス、その他に区分されます。市場シェアは、校正サービス分野が27%で最も高く、検査サービス分野が予測期間中の年平均成長率9%で最も急成長しています。

最大市場は校正サービス分野で、2024年の市場規模は2億9680万米ドル。校正サービス分野は、SIトレーサビリティと法定計量標準への準拠に対する需要の高まりにより、力強い成長を遂げています。

政府や産業界は国際単位系(SI)に基づくトレーサブルな測定を要求しており、アメリカのNISTなどの機関はフレームワークや参照標準を供給しています。労働統計局によると、2023年に校正に従事する計量技術者および技術者は約18,000人で、これは測定精度の保証と規制への準拠を提供する認証サービスへの需要の増加を反映しています。

検査サービス分野は最も急成長している市場であり、予測期間のCAGRは9%で成長する見込みです。検査サービス分野は、規制検査やコンプライアンス義務の増加により高い成長率を示しています。

FDA(品質システム検査技術-QSIT)やEPA(排出ガス検査)などのコンプライアンス基準では、精密で標準化された測定システムが必要です。このため、製造業者は品質、安全性、環境コンプライアンスのために専門的な検査サービスをますます利用するようになり、この分野の成長を牽引しています。

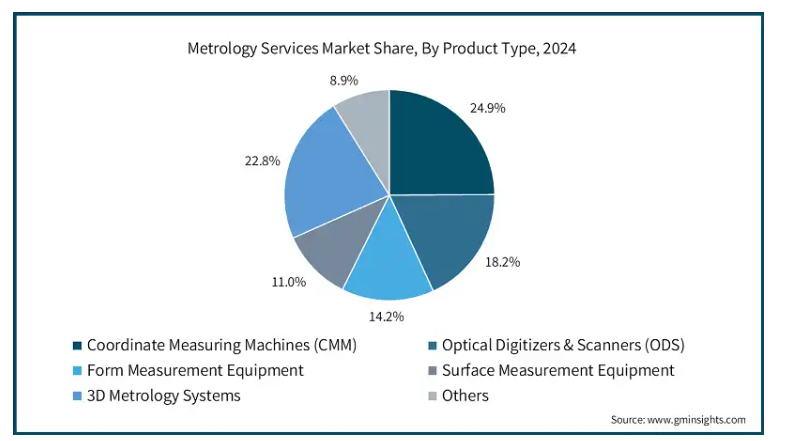

製品の種類別では、計測サービス市場は、三次元測定機(CMM)、光学デジタイザ&スキャナ(ODS)、形状測定装置、表面測定装置、3D計測システム、その他に区分されます。三次元測定機(CMM)分野が24.9%と最も高い市場シェアを占めています。

座標測定機(CMM)は最大セグメントで、2024年の市場規模は2億7340万米ドル。ターンキー測定サービスやトレーサブル認証に対する需要の高まりにより拡大中。これは、認定プロバイダーへのアウトソーシングを増やし、社内のメンテナンス負担を軽減し、精密で重要な製造における品質保証を確保することで市場に貢献しています。

例えば、ZEISS Industrial Metrology は ISO 10360 認証の現場校正を提供しており、航空宇宙や自動車などの垂直統合型産業において、触覚および光学式 CMM がコンプライアンスを保証できるようにしています。また、Accurate CMM Services は、校正、改造、移設などのライフサイクルサービスを提供しています。

3D計測システムは最も急成長している市場であり、予測期間中にCAGR 8.8%で拡大する見込みです。特に注目すべきは、ポータブルリアルタイム非接触検査ソリューションの採用増加による勢いです。

この成長の原動力は、検査の分散化を可能にし、リードタイムを短縮し、適切な場合にはポカヨケ検査を減らし、スマートファクトリー構想をさらにサポートすることです。例えば、FARO Technologiesは最近、Quantum X ArmとOrbis Mobile Scannerを発売しました。これは、高速、高解像度の3Dスキャンで現場計測を改善します。LK Metrologyも同様に、溶接や組み立て作業に適した速度で長期的な精度を保証する、現場での使用を目的としたモバイルアームやレーザースキャナーを通じて、このトレンドをサポートしています。

計測サービス市場は用途に基づき、寸法検査、表面・形状測定、材料試験、リバースエンジニアリング、品質管理・保証、その他に区分されます。寸法検査分野が24.3%と最も高い市場シェアを占めており、予測期間中の年平均成長率は8.1%と予測されています。

寸法検査セグメントは最大で、2024年の市場規模は2億6660万米ドル。このリーダーシップは、自動レポート機能を備えた統合検査システムの利用が増加していることが主な理由です。その顕著な例として、ZEISS Industrial Metrology社とフォルクスワーゲン社との提携が挙げられます。ZEISSはPiWebソフトウェアを導入し、インライン寸法測定とレポーティングを世界中の15の生産施設で効率化しました。これにより、触覚、光学、CTの検査データを一元化されたレポートにスムーズに統合することができ、品質管理と効率が向上しました。

この傾向は、マルチプラットフォームのデータ統合に対応できるサードパーティの計測サービスプロバイダーへの依存度を高め、社内の専門知識の必要性を削減することで、計測サービス市場の拡大を支援しています。また、製造業者は定期的な検査によって手戻りやスクラップ率を最小限に抑えることができ、中小企業は設備投資をすることなくハイエンドの測定ソリューションを利用することができます。

さらに、この能力はトレーサビリティと国際規格への適合性を提供するため、計測サービスは自動車や航空宇宙などの規制産業にとって必要不可欠なものとなっています。

リバースエンジニアリング部門が最も高い成長率を占め、予測期間の年平均成長率は8.6%となる見込み。

この成長の原動力は、特にレガシーパーツや設計最適化のための精密な3Dデータキャプチャに対する需要の増加です。その好例がFARO Technologies社です。同社のFARO Arm Platinumにより、Astro Machine社は複雑な部品のリバースエンジニアリングサイクルを最大50時間から0.5~5時間に短縮し、その過程で精度の向上とコスト削減を実現しました。

迅速な製品開発とオーダーメイド製造は、市場の成長要因のひとつです。デジタルモデルによって、旧式の部品や存在しない部品も製造できるようになったため、企業は特に防衛、重機、輸送産業で恩恵を受けることができます。

また、少量生産や特殊生産のために設計の繰り返しを迅速に行うことができ、品質管理から研究開発、プロトタイピング、デジタルツインの用途をサポートする計測サービスを拡大することができます。このような機能性により、世界中のサプライチェーンで使用できる柔軟でポータブルな計測ソリューションへの需要が高まっています。

北米の計測サービス市場は27.3%の市場シェアを占め、CAGR 7.4%で成長しています。これは、産業オートメーションの増加、各分野における厳格な品質管理基準、精密製造技術の採用拡大が要因です。

アメリカの市場は順調に拡大しており、CAGR 7.8%を達成し、2024年の評価額は2億3,850万米ドルに達します。この拡大を支えているのは、厳格な公差と国際規格への準拠が重要な、航空宇宙、自動車、医療装置などの高度製造分野の存在感です。さらに、デジタルトランスフォーメーションプログラムにより、現場での3D計測とリアルタイム検査技術の採用が増加しています。

カナダの計測サービス産業は、予測期間中にCAGR 5.6%で大きく成長する見込みです。高価値製造の拡大と輸出主導型産業における製品コンプライアンス重視の高まりが原動力。再生可能エネルギー、鉄道輸送、重機などのセクターが精密工学に投資しているため、高精度校正、非接触測定、リバースエンジニアリングサービスの需要が増加しています。

業界のプレーヤーは、省エネルギー測定技術を提供し、ISO/IEC 17025認定基準を達成するために地元の生産者を支援することによって、産業のデジタル化とグリーン認証に向けた国内の動きに同調する必要があります。地域イノベーションセンターと産学パートナーシップの出現も、研究開発とプロトタイピングの要件に対応するように設計された特殊な計量サービスのための豊かな土壌を提供しています。

ヨーロッパの計量サービス市場シェアは 20.5%、CAGR は 6.7%。これは、強固な産業基盤、厳格な製品品質規制、製造業のバリューチェーン全体における自動化とデジタル検査の採用拡大に基づいています。

ドイツの計測サービス産業は、2024年には5,610万米ドルと評価され、予測期間を通じて年平均成長率8.2%で発展する見込みです。ドイツは精密工学、自動車製造、インダストリー4.0開発で卓越しているため、座標測定機(CMM)、レーザースキャナー、リアルタイム表面検査システムなどの精密計測ソリューションに大きな需要があります。さらに、持続可能性を目指すドイツの産業政策により、製造業者はエネルギー効率が高く、ポータブルで、環境への影響を軽減する非接触型の測定製品を求めるようになっています。

ドイツ経済で成功するためには、計量サービスプロバイダーはDINとISOの規格に準拠し、AIと機械学習技術を組み込んで欠陥予測、データ分析、検査能力を高める必要があります。スマート工場での迅速な現場検証を可能にするモバイル計量ラボとクラウドベースのソリューションについては、先見の明が必要です。

英国の計量サービス市場は、防衛、航空宇宙、先端材料産業からの需要増加により、2034年までに1億米ドルを超える見込み。ブレグジット後の規制基準の実施と循環経済目標との同期化により、ハイスペックな製造環境における校正、トレーサビリティ、検証サービスの需要が増加傾向にあります。さらに、英国のイノベーション主導型経済と付加製造の成長により、3D計測、CTスキャン、非破壊検査(NDT)サービスへの依存度が高まっています。

サービスプロバイダーは、光学と触覚の機能を統合し、UKAS認定に完全に準拠したハイブリッド検査システムの構築を最優先しなければなりません。さらに、PLMエコシステム内のデジタルツインや計測データのトレーサビリティとの統合は、現地メーカーの規制遵守と性能最適化を促進する上で重要です。

アジア太平洋地域は、計量サービス市場で34.7%の市場シェアを持ち、市場のリーダーでした。同市場は、広範な製造基盤、高速工業化、自動車、電子、航空宇宙産業における高精度技術への支出の増加によって活性化しています。

2024年に1億5,740万米ドルとなった中国市場は、予測期間中に年平均成長率7.6%で成長する見込み。工業生産における中国の優位性と、(「メイド・イン・チャイナ2025」計画の一環として)インテリジェント製造に向けた中国の推進力が、特にCNC機械加工、金型、半導体製造における精密計測の使用を強力に後押ししています。国内メーカーと海外メーカーとの間の競争激化も、品質管理とコンポーネントレベルの検証に対する要求をアップグレードしています。

この高速市場で存在感を示すためには、計測サービスプロバイダーは自動検査システム、インライン計測技術、高速3Dスキャンソリューションに投資する必要があります。また、地域ごとに細分化された市場を補うためには、Tier 1とTier 2のサプライヤーに地域ごとのサポートとカスタマイズされた校正サービスを提供することも不可欠です。

日本の計測サービス市場は着実に成長しており、2024年には年平均成長率9.9%、評価額5030万米ドルに達します。日本のロボット、光学、医療装置を網羅する高精度エンジニアリング環境は、超精密計測システム、トレーサビリティ、欠陥分析に大きく依存しています。さらに、コンパクトで高品質なコンポーネントを求める消費者の需要が、非接触およびナノスケールの測定サービスの採用を後押ししています。

日本では、ナノスケールの測定精度、優れた表面測定能力、JCSS標準化への準拠を実証する必要があります。研究開発機関やOEMとの関係から、開発および分解故障解析のケーススタディとして価値の高い契約が得られれば、ビジネスチャンスが開けるでしょう。

韓国の計測サービス部門は、2024年に4,010万米ドルと評価され、この予測における予測年平均成長率(CAGR)は9%。韓国の計量市場の主な原動力は、半導体製造、電気自動車、ディスプレイ技術分野への多額の投資です。地元企業による高歩留まり生産と輸出競争力の強化に伴い、自動寸法測定とインライン寸法測定、およびCTベースの内部欠陥検査に対する需要が伸びています。

このような成長に対応するため、サービスプロバイダーは、クリーンルームや一貫製造ラインに対応した迅速で高解像度の検査システムの開発を重視する必要があります。市場浸透には、半導体ファウンドリー、自動車OEM、ティアサプライヤーとの協力関係の強化が不可欠。

中南米は9.9%の市場シェアを維持し、CAGR 4.3%で成長中。中産階級の人口増加、産業投資の増加、自動車、電子機器、消費財セクターにおける自動化製造システムの導入増加などがその要因。

中東・アフリカ市場は、2024年に8,380万米ドル規模に達し、工業化の進展、インフラ投資、石油経済から多角化経済への多様化により、安定した成長が見込まれています。航空宇宙、エネルギー、医療装置、防衛などの用途における需要の高まりが、高精度測定・校正サービスの需要を促進しています。

主要企業・市場シェア

計測サービス市場シェア

Hexagon AB、Carl Zeiss AG、FARO Technologies, Inc、Mitutoyo Corporation、Nikon Metrologyの上位5社の合計市場シェアは約45.2%。Hexagon ABは、強力なソフトウェア統合能力、自動化対応の計測ソリューション、自動車、航空宇宙、エネルギー分野での強い業界プレゼンスにより、市場シェア13.3%でリードしています。

業界のマーケットリーダーであるCarl Zeiss AGの市場シェアは10.5%です。ツァイスは、半導体、電子機器、医療機器メーカーに広く提供されている最先端の光学計測技術と精度測定で際立っています。ツァイスの表面検査技術革新とソフトウェアベースの分析プラットフォーム重視の姿勢は、先進国市場と新興国市場におけるリーダーとしての地位を確固たるものにしています。トレーサビリティの保証、技術サービスサポート、業種別カスタマイズが主な差別化要因です。

FARO Technologies, Inc.の市場シェアは9.4%で最大。同社の次世代3D計測、レーザースキャニング、ポータブルCMMソリューションは、製造現場における検査の生産性を最大化し、ディスクリート製造におけるリアルタイムの品質管理を実現することで知られています。FAROは、クラウドベースの計測プラットフォーム、AIアナリティクス、エネルギー効率の高い装置によるグリーン化など、ペースの速い製造市場で競争力を高めるための戦略を優先しています。

株式会社ミツトヨの市場シェアは7.7%。同社の寸法計測ソリューション・ポートフォリオには、精密ゲージ、CMM、その他の形状測定装置が含まれています。ミツトヨの信頼性、グローバルな校正ネットワーク、ユーザーフレンドリーなデジタルインターフェースは、大手OEMと中小製造業(SME)の双方にとって重要な利点です。リアルタイムデータとトレーサビリティのニーズに応えるためには、検査プラットフォームのデジタルトランスフォーメーションとIoTサポートに専念する必要があります。

FARO Technologies, Inc.は、グローバルな事業展開、3D測定と画像処理に関する製品とソリューションの提供、サービスプロバイダーとしての新しいアイデアにより、計測サービスのリーディングプロバイダーとなっています。FAROは、ポータブルCMM、レーザートラッカー、クラウドベースのソフトウェアパッチで高い評価を得ており、自動車、航空宇宙、重工業分野のリアルタイム品質管理をサポートしています。FAROは、AIを搭載した検査ツールやデジタルツイン機能を開発するための研究開発に多額の投資を続けており、高精度かつ自動化された測定エコシステムにおいて優位性を保っています。

Jenoptik AGは、高精度光学技術とプロセス統合型測定システムによる計測サービスで積極的な足跡を追求するチャレンジャーとみなされています。高品質のフォトニクスとレーザー計測技術に基づき、イェノプティックは半導体、自動車、医療装置などの高成長市場にサービスを提供しています。同社は、ターゲットを絞った買収と、スマートセンサーとデジタルインターフェースを製品ラインに組み込むことで、寸法計測と表面計測の実績あるリーダーとの差を縮め、その地位を固めつつあります。

株式会社ニコン(計測事業部)は、計測サービス業界では後塵を拝しています。ニコンは、その豊かな光学的遺産で最先端の画像処理とX線/CT検査システムを提供していますが、その市場への影響は、特に航空宇宙、自動車、マイクロエレクトロニクスに特化した、より専門的でアプリケーションベースです。ニコンのアプローチは、高解像度の非破壊検査能力を向上させ、ポータブル計測システムやインライン計測システムのような一般的なサービス分野に積極的に拡大することなく、一貫したグローバルなプレゼンスを維持することです。

Metrology Partners Ltd.は、カスタマイズされた検査、校正、コンサルティングサービスで特定の顧客セグメントにサービスを提供するニッチプレーヤーと考えられています。同社は、大量契約よりも、柔軟性、地域密着、アプリケーション固有の知識を優先。同社の強みは、短納期の測定プロジェクト、ISO準拠の認証、航空宇宙、防衛、エネルギー産業における長期的な顧客関係の確立です。対応力、カスタマイズ、費用対効果の高いサービス提供を通じて、Metrology Partnersは中小企業や専門エンジニアリング企業に対する競争優位性を獲得しています。

計測サービス市場企業

計測サービス業界で事業を展開する著名な市場参加企業には、以下のような企業があります:

Accurate Metrology

Carl Zeiss AG

Creaform

FARO Technologies, Inc.

Hexagon AB

Jenoptik AG

LK Metrology

Mahr GmbH

Metrology Partners Ltd.

Mitutoyo Corporation

Nikon Corporation

Optical Gaging Products (OGP)

Perceptron, Inc.

Renishaw plc

Wenzel Group

Zeiss Industrial Metrology

計測サービス 業界ニュース

2025年6月、ヘキサゴンのマニュファクチャリングインテリジェンス部門は、Nexusプラットフォームに基づき、品質管理プロセスを自動化するAutonomous Metrology Suiteを発表しました。このコードレスシステムは、CMMのプログラミングに必要な時間を数日から数時間に短縮し、検査プロセスを自動化します。また、デジタルツイン、リアルタイム分析、インテリジェントな校正管理を使用することで、一貫した測定を保証し、業界の生産ボトルネックやスキル不足を緩和します。

2024年11月、LK Metrologyはニコンのレーザースキャニング技術とFocus Inspection点群ソフトウェアを買収しました。この買収は、ニコンのハイエンド3Dレーザースキャナーを加えることで、LKの非接触検査の強みを拡大するものです。この買収は、ニコンの研究開発、サービス、生産能力とともに行われ、LKは、グローバルな計測機器市場において、より強固なものとなります。

2023年11月、ZEISS Industrial Quality Solutions社は、ZEISS Quality Suiteの一部として、新しいZEISS INSPECTソフトウェアを発表しました。この発売により、データ取得の高速化、オートサーフェシングやマルチビューなどの新機能、アップグレードされたCT解析ツールが提供されます。このソフトウェアは、航空宇宙、e-モビリティ、医療技術などの業界における高度な3D計測に関する質問への回答を提供するように設計されています。

この調査レポートは、計測サービス市場を詳細に調査し、2021年~2034年の収益(百万米ドル)単位で、以下の分野別に推定と予測を掲載しています:

市場, サービス種類別

校正サービス

検査サービス

試験サービス

測定サービス

修理・メンテナンスサービス

その他

市場, 種類別

三次元測定機(CMM)

光学デジタイザー&スキャナー(ODS)

形状測定装置

表面測定装置

3D計測システム

その他

アプリケーション別市場

寸法検査

表面形状測定

材料検査

リバースエンジニアリング

品質管理・保証

その他

市場, エンドユーザー別

自動車

航空宇宙・防衛

エネルギー・電力

電子・半導体

ヘルスケア&医療装置

その他

上記の情報は、以下の地域・国を対象としています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 データマイニングの情報源

1.3.1 グローバル

1.3.2 地域/国

1.4 基本推計と計算

1.4.1 基準年の算出

1.4.2 市場推定のための主要トレンド

1.5 一次調査と検証

1.5.1 一次情報源

1.6 予測モデル

1.7 調査の前提条件と限界

第2章 エグゼクティブサマリー

2.1 業界スナップショット

2.2 主要市場動向

2.2.1 サービス種類の動向

2.2.2 製品タイプの動向

2.2.3 アプリケーションの動向

2.2.4 エンドユーザー別動向

2.2.5 地域別

2.3 TAM分析、2025年~2034年(億米ドル)

2.4 CXOの展望 戦略的必須事項

2.4.1 エグゼクティブの意思決定ポイント

2.4.2 重要な成功要因

2.5 将来展望と戦略的提言

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 サプライヤーの状況

3.1.2 利益率

3.1.3 コスト構造

3.1.4 各段階における付加価値

3.1.5 バリューチェーンに影響を与える要因

3.1.6 混乱

3.2 業界に影響を与える要因

3.2.1 成長ドライバー

3.2.1.1 製造業における精密さへの要求の高まり

3.2.1.2 最終用途産業(航空宇宙、自動車、ヘルスケア)の拡大

3.2.1.3 インダストリー4.0とスマート工場の採用

3.2.1.4 高度計測技術の利用拡大

3.2.2 業界の落とし穴と課題

3.2.2.1 高度計測装置の初期コストの高さ

3.2.2.2 熟練した計測専門家の不足

3.3 成長可能性分析

3.4 規制情勢

3.4.1 北米

3.4.2 ヨーロッパ

3.4.3 アジア太平洋

3.4.4 ラテンアメリカ

3.4.5 中東・アフリカ

3.5 ポーター分析

3.6 PESTEL分析

3.7 技術とイノベーションの展望

3.7.1 現在の技術動向

3.7.2 新興技術

3.8 価格動向

3.8.1 過去の価格分析(2021~2024年)

3.8.2 価格トレンドドライバー

3.8.3 価格の地域差

3.8.4 価格予測(2025~2034年)

3.9 価格戦略

3.10 新たなビジネスモデル

3.11 コンプライアンス要件

3.12 持続可能性対策

3.12.1 持続可能な材料評価

3.12.2 カーボンフットプリント分析

3.12.3 循環経済の実施

3.12.4 持続可能性認証および規格

3.12.5 持続可能性ROI分析

3.13 世界の消費者心理分析

3.14 特許分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.2.1 地域別

4.2.1.1 北米

4.2.1.2 ヨーロッパ

4.2.1.3 アジア太平洋

4.2.1.4 ラテンアメリカ

4.2.1.5 中東・アフリカ

4.2.2 市場集中度分析

4.3 主要プレーヤーの競合ベンチマーキング

4.3.1 業績比較

4.3.1.1 収益

4.3.1.2 利益率

4.3.1.3 研究開発

4.3.2 製品ポートフォリオの比較

4.3.2.1 製品レンジの広さ

4.3.2.2 テクノロジー

4.3.2.3 イノベーション

4.3.3 地理的プレゼンス比較

4.3.3.1 グローバル・フットプリント分析

4.3.3.2 サービスネットワークのカバー範囲

4.3.3.3 地域別市場浸透率

4.3.4 競合のポジショニング・マトリックス

4.3.4.1 リーダー

4.3.4.2 チャレンジャー

4.3.4.3 フォロワー

4.3.4.4 ニッチプレーヤー

4.3.5 戦略的展望マトリクス

4.4 2021年~2024年の主な動き

4.4.1 合併と買収

4.4.2 パートナーシップと提携

4.4.3 技術的進歩

4.4.4 事業拡大と投資戦略

4.4.5 持続可能性への取り組み

4.4.6 デジタル変革への取り組み

4.5 新興/新興企業の競合状況

第5章 2021〜2034年サービス種類別市場予測・予測(百万米ドル)

5.1 主要動向

5.2 校正サービス

5.3 検査サービス

5.4 検査サービス

5.5 測定サービス

5.6 修理・保守サービス

5.7 その他

第6章 2021〜2034年 製品種類別市場予測・予測 (百万米ドル)

6.1 主要動向

6.2 三次元測定機(CMM)

6.3 光学デジタイザ&スキャナ(ODS)

6.4 形状測定装置

6.5 表面形状測定装置

6.6 三次元測定機

6.7 その他

第7章 2021~2034年アプリケーション別市場予測・予測(百万米ドル)

7.1 主要動向

7.2 寸法検査

7.3 表面形状測定

7.4 材料検査

7.5 リバースエンジニアリング

7.6 品質管理・保証

7.7 その他

第8章 2021〜2034年エンドユーザー別市場予測・予測(百万米ドル)

8.1 主要動向

8.2 自動車

8.3 航空宇宙・防衛

8.4 エネルギー・電力

8.5 電子・半導体

8.6 ヘルスケア・医療装置

8.7 その他

第9章 2021~2034年地域別市場予測(百万米ドル)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 インド

9.4.3 日本

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 南アフリカ

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 Accurate Metrology

10.2 Carl Zeiss AG

10.3 Creaform

10.4 FARO Technologies, Inc.

10.5 Hexagon AB

10.6 Jenoptik AG

10.7 LK Metrology

10.8 Mahr GmbH

10.9 Metrology Partners Ltd.

10.10 Mitutoyo Corporation

10.11 Nikon Corporation

10.12 Optical Gaging Products (OGP)

10.13 Perceptron, Inc.

10.14 Renishaw plc

10.15 Wenzel Group

10.16 Zeiss Industrial Metrology

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GMI14413

- 2-(4-ピペリジニル)-ベンゾオキサゾール(CAS 51784-03-3)の世界市場2020年~2025年、予測(~2030年)

- 医療用無菌包装のグローバル市場規模調査、素材別(プラスチック、金属、紙・板紙、ガラス)、タイプ別(熱成形トレイ、無菌ボトル・容器、プレフィラブル吸入器)、滅菌方法別、用途別、地域別予測:2022-2032年

- 世界のp-キシリジン市場

- リチウムイオンセパレーターの世界市場

- 世界のワクチン市場(2024 – 2030):技術別、種類別、疾患別、投与経路別分析レポート

- スマートバスルーム市場レポート:製品別(タッチレス水栓、スマートトイレ、タッチレスソープディスペンサー、タッチレス貯水槽、ハンドドライヤー、スマート窓、その他)、流通チャネル別(オフライン、オンライン)、最終用途産業別(非住宅、住宅)、地域別 2024-2032

- 世界のウェハープローブステーション市場規模・予測:製品種類別(手動型、半自動型、全自動型)、用途別(半導体、MEMS、LED、その他)、エンドユーザー別(研究開発、品質保証、生産)、地域別予測(2026年~2036年)

- シアン化ナトリウムの世界及び日本市場2026年:種類別(固形シアン化ナトリウム、液状シアン化ナトリウム)

- ヨウ化アルミニウム市場:グローバル予測2025年-2031年

- 世界のジャガイモ由来でんぷん市場

- 電気ヒューズのグローバル市場規模は2025年に40億ドル、2031年までにCAGR 4.9%で拡大する見通し

- アルカリセルロース(CAS 9081-58-7)の世界市場2020年~2025年、予測(~2030年)