CXLコンポーネントの世界市場規模は2034年までにCAGR26 .8%で拡大する見通し

市場概要

コンピュートエクスプレスリンクコンポーネントの世界市場規模は、2024年に5億6,730万米ドルを獲得。2025年には7億1,010万米ドル、2030年には22億5,000万米ドル、2034年には60億4,000万米ドルに拡大すると予測され、予測期間中のCAGRは26.8%です。

市場の成長は、今日のデータセンター全体でハイパフォーマンスコンピューティング、メモリ分解、AI/MLのワークロードに対するニーズが高まっていることに起因しています。より俊敏なメモリアーキテクチャとプールされたメモリアクセスを可能にするCXLは、次世代データインフラを実現する主要な製品です。

この成長は、冗長性とハードウェアコストを削減しながら、効果的でスケーラブルなメモリアクセスに対するニーズの高まりにも反映されています。CXLは、コンピューティング・ユニット内でのダイナミック・メモリのリマップを可能にします。これは、ハイパースケールおよびエンタープライズ・クラウド・モデルに関連します。2023年にサムスンの128GB CXL 2.0 DRAMモジュールがインテルのXeonアーキテクチャに搭載されることは、メモリ開発における最も重要な進歩の1つです。

サーバー・プラットフォームへのCXLのネイティブ統合が進むことは、既存または最新のデータセンターへのシームレスな導入と展開の容易さを生み出すため、採用の重要な要因となっています。たとえば、2023年1月、IntelはCXL 1.1に対応した第4世代Xeonスケーラブル・プロセッサ(Sapphire Rapids)を発表しました。

2024年のCXLコンポーネントの売上は、北米が2億1,660万米ドルを占めています。この主導的地位は、北米の強力な半導体エコシステム、データセンターの近代化、ハイパフォーマンス・コンピューティング・インフラへの大規模投資によって支えられています。

Compute Express Linkコンポーネントの市場動向

CXLベースのプール型アーキテクチャによるメモリ分割の進展は、20年代の初期に、コンピュートリソースのスケーラブルな割り当てを最適化しようとするデータセンターによってもたらされました。メモリとコンピュート・リソースの結合を取り除くことでシステム・アーキテクチャの柔軟性を高めれば、ユーザーはオーバープロビジョニングの概念を減らすことができ、ハードウェア・コストに影響を与えることができます。データセンターが最適化されたインフラを求める傾向が強まる中、この傾向は2027~2029年に頂点に達すると予想されます。

クラウドやHPCワークロード全体でAI対応アプリケーションを構築するために、世界のOEMがCXLテクノロジーを組み込んだサーバーをリリースしているため、CPUチップやサーバープラットフォームにネイティブCXLを組み込むことに関心が集まっています。これにより、ユーザーは大規模なハードウェアの再設計を軽減することで導入コストと時間を削減でき、2029年までに大規模なエコシステムを取り込む道が開けます。

CXL技術を活用したメモリ階層化とコンポーザブル・アーキテクチャの進歩は、メモリとストレージの動的なプールと共有を可能にすることで、現在、サーバー設計の変革に貢献しています。SamsungやSK hynixといった大手企業の健全な投資により、サーバーのメモリ設計は冗長性を最小限に抑えつつ、スケーラブルで効率的なデータセンター運用を実現できるようになるでしょう。これは2027-2029年頃に定常化すると予想されています。

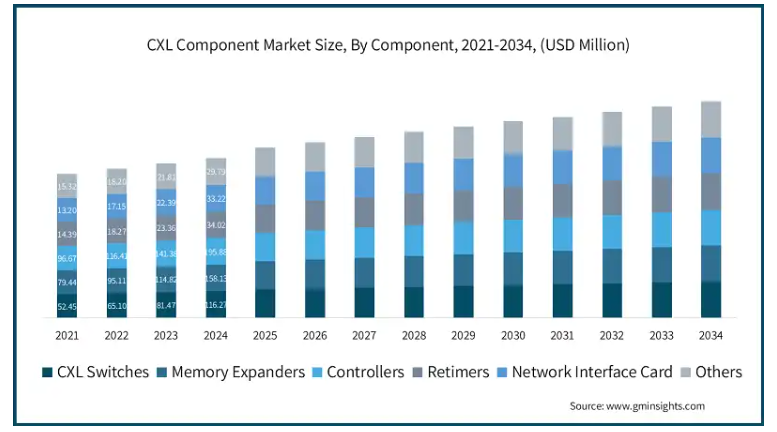

コントローラは、CXLアーキテクチャの主要機能であるCPU、メモリ、アクセラレータ間のコヒーレント通信をサポートする鍵となります。コントローラの重要性により、2024年には最大の部品種類に。AI、クラウドコンピューティング、ハイパースケールデータセンターの需要は、インフラの完全分離モデルへの移行に伴い、年平均成長率25.4%でコントローラ採用の成長を促進するでしょう。

NICセグメントは、2024年のシェアが5.9%、3,320万米ドルで、コントローラセグメントよりもかなり小さいが、NICがプール/コンポーザブルシステムで低レイテンシのファブリックベース相互接続をサポートするため、急速に成長しています。この時点でCXLエコシステムはすでに確立されているため、NICがコンピュート層とメモリ層にわたってスケーラブルな高スループット接続をサポートするのはごく一般的なことになり、市場で最も急成長しているコンポーネントの種類になります。

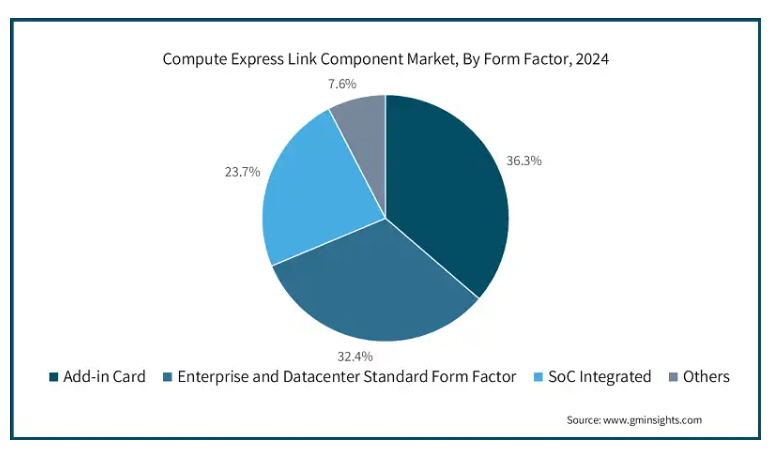

コンピュートエクスプレスリンクコンポーネント市場は、フォームファクター別に、アドインカード、SoC統合型、エンタープライズ・データセンター標準フォームファクター(EDSFF)、その他に分類されます。2024年、最大のセグメントはアドインカードで、市場シェアは約36%、SoC統合型セグメントはCAGR 29.8%で予測期間中最も急成長するセグメント。

2024年には(アドインカード)セグメントが最大市場(2億603万米ドル)を占める見込み。その理由は、既存システムへの導入のしやすさ、幅広い互換性、アップグレードコストの低減などさまざま。アドインカードは本質的に、ハードウェアを全面的に再設計することなく性能をアップグレードできるため、レガシーインフラを管理する企業にとっては非常に貴重です。アドインカード)セグメントは、2025年から2034年にかけてCAGR 23.5%で安定成長を続けるでしょう。

(SoC一体型)セグメントは最も急速に成長し、2034年には18億米ドルになると予測されています。SoC統合型は、エッジやクラウド環境に最適なコンパクトで電力効率の高いコンピューティング・アーキテクチャをサポートします。高密度モジュールシステムの需要は増加傾向にあり、SoC統合アーキテクチャは、運用効率やスペースの制約が重要なアプリケーションで採用されています。

EDSFF分野は、CAGR 28.8%と予測され、長期的に大きな成長が見込まれています。このフォームファクターは、ハイパースケールおよびエンタープライズ・データセンターにおけるスケーラブルで高スループットのサーバー展開をサポートし、ホットスワップ対応と、最新の分散コンピューティング環境が必要とする熱効率を実現します。

コンピュートエクスプレスリンクコンポーネント市場は、用途別にメモリプーリング、アクセラレータ、階層型メモリアーキテクチャ、コンポーザブルインフラストラクチャ、高速インターコネクト、その他に区分されます。2024年の市場シェアはメモリプーリングが約35%と最も高く、予測期間中のCAGRは31.7%と予測され、コンポーザブルインフラストラクチャが最も急成長しています。

2024年には、メモリプーリングが最大のアプリケーションセグメントを占め、その市場規模は1億9820万米ドル。これは、共有メモリをワークロード間で動的に割り当てて効率的な使用を実現し、過剰プロビジョニングを回避する方法です。メモリ・プーリングの使用量の増加は、AI主導の環境からの需要の高まりと、新しいクラウド環境からのメモリの柔軟性に対するニーズの高まりを示しています。メモリプーリングは、クラウドネイティブアーキテクチャの採用拡大に伴い、2025年から2034年までの年平均成長率(CAGR)が24.7%となり、今後も安定した成長が見込まれます。

コンポーザブル・インフラストラクチャ分野は、予測期間中のCAGRが31.7%で最も急成長している分野です。コンポーザブル・インフラストラクチャは、モジュール型コンピューティングの増加により成長しており、リソースの分割やメモリ、コンピュート、ストレージの構成が可能です。企業が柔軟でソフトウェア定義のインフラストラクチャの価値を理解し始めるにつれて、コンポーザブルインフラストラクチャは2034年までに8億米ドルを超える力強い成長が見込まれています。

アクセラレータは重要なアプリケーションセグメントであり、2024年には推定1億5560万米ドルのハイパフォーマンスコンピューティングとAIワークロードを可能にします。

ワークロードに基づき、コンピュートエクスプレスリンクコンポーネント市場は、AI/ML、ハイパフォーマンスコンピューティング、データ分析、クラウドコンピューティング、その他のワークロードに分けられます。AI/MLは2024年に33%の最大市場シェアを占めます。クラウドコンピューティングは、予測期間中のCAGRが29.2%と最も高く、急成長が予測されています。

AI/MLは、2024年に1億8570万米ドルで最大のワークロードセグメントになります。医療、金融、自律システムのような多くの産業で必要とされる機械学習モデルやニューラルネットワークの計算強度のペースが、このセグメントの全体的な堅牢性を高めています。新興のハードウェアアクセラレータとAIフレームワークは、2025~2034年のCAGRが28.3%と、かつてない成長率で上昇軌道を継続するでしょう。

クラウドコンピューティングは2024年に市場シェア19.1%と予測。クラウド・コンピューティングは、市場全体から見れば小さいものの、最も急速に成長している分野です。クラウドネイティブアプリケーションは、柔軟でスケーラブルなインフラストラクチャを必要とするハイブリッド展開によって急成長が見込まれます。成長率と予測に基づくと、クラウドコンピューティングのワークロードは2034年までに地域全体で13億8,000万米ドルに近づくと予測されています。

エンドユーザー別では、コンピュートエクスプレスリンクコンポーネント市場は、テレコム、金融、ヘルスケア、石油・ガス、航空宇宙、その他に区分されます。テレコムは、2024年の市場規模が約21.5%で最大のセグメントを占めており、高速接続の需要と次世代5Gネットワークの急速な発展が成長の要因となっています。

接続ソリューションへの高速アクセスやエッジコンピューティングソリューションへの期待が高まっていることから、通信セクターがCXL製品の最大シェアを占めています。CXLコンポーネント技術はまだ比較的新しいものですが、5Gネットワークの継続的な展開に基づく推定CAGR(25.9%)は高くなっています。

金融は、デジタルインフラとデータを多用するアプリケーションへの投資の継続的な伸びと、金融データの複雑な計算と処理のためのスケーラブルで高性能な相互接続への需要に刺激され、緩やかながら着実に成長している分野です。

ヘルスケアはCAGR 29.6%と最も高い成長率を示しており、ヘルスケアにおける成長の多くは、最新のCXL技術を幅広く活用したリアルタイムのデータ処理に対応する必要があるAI対応の診断と遠隔医療の強化に由来しています。

北米地域はCXLコンポーネント市場において世界最大のシェアを占めており、CAGRは25.8%です。同市場は、クラウドプロバイダー、ハイパースケーラー、データセンターへの投資に向けた設備投資の増加などで高い需要があるCXLソリューションの機能性と速度によって活性化しています。

アメリカのCXLコンポーネント市場は、2024年の市場規模が1億9,080万ドル、2025年から2032年までの年平均成長率が25.1%と予測され、力強い拡大傾向にあります。クラウドサービスの急成長と、それぞれの高性能コンピューティングおよびデータ処理機能に対する需要の高まりが、CXLコンポーネントの需要を牽引しています。同様に、アメリカではデータセンター開発への大規模な投資が必要となるため、CXLのような高速相互接続の需要がさらに高まります。

カナダのCXLコンポーネント市場は、2023年から2030年までの年平均成長率(CAGR)が29.7%と予測されており、急成長が見込まれています。カナダでは、AI開発、デジタルトランスフォーメーション、エッジコンピューティングインフラを重視する傾向が強まっており、先進コンピューティングソリューションの需要を支えています。カナダ市場は、次世代技術をサポートする需要により急速に拡大しています。

ヨーロッパ地域のコンピュートエクスプレスリンクコンポーネント市場シェアは23.4%で、年平均成長率は25.1%。ヨーロッパにおけるデータセンタープロジェクト、インフラストラクチャの近代化、ハイパフォーマンスコンピューティングソリューションの急増が、CXLの普及を促進しています。

ドイツの2024年の市場規模は3,022万米ドルで、予測期間中も年平均成長率23%で推移すると予測されています。ドイツでは、環境持続性への取り組みとデジタルインフラの進歩が相まって、CXLのような高度な相互接続ソリューションへの需要が高まっています。さらに、政府がデジタル化とAI関連プロジェクトに注力していることが、効率的な高速接続の需要を促進しています。

英国のコンピュートエクスプレスリンク(CXL)コンポーネント市場は、2024年に2,744万米ドルを計上し、2025~2032年の年平均成長率は27.4%と急成長が予測されています。英国における5Gへの確固たるコミットメントに伴うデータ駆動技術の成長により、CXLのようなより高度な相互接続ソリューションの需要が高まっています。英国と欧州のインフラとデジタルのさらなる進歩は、技術革新の全体的な利用率と機会の増加を支えるでしょう。

アジア太平洋地域は、エッジコンピューティングインフラ、コンピューティング、ストレージ需要の急速な伸びをサポートするために、デジタルトランスフォーメーションとAIの導入を加速しているため、CAGR 29.7%で、強力な発展の可能性を秘めたCXLコンポーネント市場の新興地域です。

中国は、コンピュートエクスプレスリンクコンポーネント市場の飛躍的な成長が見込まれており、2024年には6,633万米ドル、予測期間のCAGRは30.7%になると予測されています。中国全土でデジタル化が急速に進展しており、5Gや広範なAIインフラ開発への投資も活発化しているため、CXLの成長は今後も加速するでしょう。政府は2021年に重点分野を発表し、スマートシティ、AI研究、ハイパフォーマンス・コンピューティング(HPC)の目標を公表しました。

中国のCXL関係者は、国内の大規模なAI指向アプリケーションとクラウド・インフラをサポートするために、高速でスケーラブルなCXLソリューションを追求する必要があります。また、5Gネットワークの継続的な成長とデータセンターの成長をサポートする低遅延ソリューションを開発する機会もあります。

日本のCXLコンポーネント市場は着実な成長軌道を維持し、2024年の市場規模は2,427万米ドル、2025~2032年のCAGR予測は26.7%。日本がAI、ロボット工学、HPCを中心とした技術革新に重点を置いていることは、CXLエコシステムの継続的発展の重要な要因です。また、日本が次世代デジタル・インフラに移行するにつれて、高速接続の普及は進化し続けるでしょう。

日本のCXL関係者と連携する上で、重要な優先事項は、ロボット工学とオートメーションにおける主要なハイテク可動部品アプリケーションを促進するための高性能CXL部品でしょう。日本では、環境にやさしく持続可能であることが、技術分野における次世代の基本的な期待となっているため、持続可能性が非常に重要でした。

インドのCXL部品市場は急速に加速し、2024年には1,942万米ドルに達すると予測され、予測評価期間中のCAGRは32.8%と予測されます。インドの急速な都市化は、クラウドコンピューティングとAI主導型ソリューションに対する需要の高まりと並んで、インドにおけるCXL技術の成長加速を引き続き後押ししています。インドの大規模なITエコシステムとスマートインフラへの注力により、CXL技術は市場で成長する見込みです。

インドのエコシステムに関与するCXL関係者にとって、AIアプリケーション分野とデータセンター開発の成長に対応するため、価値ベースの拡張可能なCXLソリューションを提供することが優先事項です。インドのデジタル化は拡大しており、低遅延の技術革新の機会を提供しています。

MEAは、UAEやサウジアラビアなどの重要な国々におけるクラウドコンピューティング、AI、データセンターへの投資により、CXL技術のCAGRが23.6%に達しています。両国は、CXLを含む近代化された相互接続技術を採用するデジタルトランスフォーメーションの2大リーダーです。

UAEのコンピュートエクスプレスリンク(CXL)コンポーネント市場は、2024年に年平均成長率24.2%で584万米ドルに達すると予測されています。AI、5G、スマートシティプロジェクトへの多額の投資が、データセンターやデジタルイノベーションプロジェクトの需要増加とともに、UAEにおける高速相互接続ソリューションの需要を促進しています。

サウジアラビアのCXLコンポーネント市場は、2024年に年平均成長率22.7%で560万米ドルに達すると予測。サウジアラビアでは、AI、5G、クラウドインフラへの投資が、データセンターの拡張とクラウドコンピューティングのための高度なCXL技術の必要性を促進しています。

両国の関係者は、AI、5G、データセンターインフラにおける新たなデジタルトランスフォーメーションを支配する、スケーラブルで高性能なCXLソリューションに対する必然的な需要を開拓するために、自らを位置づける必要があります。

主要企業・市場シェア

コンピュートエクスプレスリンクコンポーネントの市場シェア

コンピュートエクスプレスリンク(CXL)コンポーネント業界は適度に統合されており、競争は激しい。インテル、サムスン電子、SKハイニックス、アドバンスト・マイクロ・デバイス(AMD)、マイクロン・テクノロジーが市場全体の約52.6%を占めています。インテルは、CXLの基礎研究を行い、プロセッサー、アクセラレーター、コンポーザブル・インフラストラクチャ・スイッチ全体でCXLに対応した最初の企業の1つであるため、この市場で推定14.5%の最大シェアを占めています。

サムスン電子の市場シェアは約13.3%で2位。サムスンは、メモリ製造において主導的な地位を占め、CXL対応モジュールを最初に開発・採用し、製造規模とメモリ・ロードマップの占有権を握ることで次世代データセンターをサポートし続けています。AI(人工知能)とクラウドにおける一般的な垂直分野に基づいて、顧客にとって価値あるサプライヤーです。

SK hynixは、高帯域幅DRAMに注力し、CXL種類別3メモリモジュールを早期に展開することで、市場シェアの10.3%近くを占めています。SK hynixは、エンタープライズおよびハイパースケールコンピューティングにおけるメモリ拡張に対応する製品を開発・販売しています。

コンピュートエクスプレスリンクコンポーネント市場の企業

コンピュートエクスプレスリンクコンポーネント業界には、以下のような有力企業があります:

Advanced Micro Devices, Inc. (AMD)

Astera Labs

Cadence Design Systems, Inc.

Intel Corporation

Marvell Technology, Inc.

Micron Technology, Inc.

Mobiveil, Inc.

Montage Technology Co., Ltd.

Rambus Inc.

Samsung Electronics Co., Ltd

SK hynix Inc.

Synopsys, Inc.

Intel Corporation、Samsung Electronics、AMD、Micron Technology、SK hynixなどの企業は、その規模、研究開発投資、メモリ、コンピュート、インターコネクトにおけるエンドツーエンドの能力により、CXL分野の市場リーダーと見られています。これらの企業は、メモリプーリングを可能にし、データセンターのワークロードのレイテンシコストを削減することができる高性能CXLベースのメモリモジュール、コントローラ、CPUを開発することにより、市場を形成しています。

Marvell、SynoPsys、Cadence Design Systemsは、ハイパースケーラとのパートナーシップの拡大とともにIP設計における市場リーダーシップを活用し、CXLベースのコントローラとCXLベースの相互接続の採用を促進しようとする挑戦者とみなされています。これらの企業は、差別化されたSoC、コントローラIP、相互運用性によって性能差別化ギャップを縮小すると同時に、AIとクラウドコンピューティングインフラストラクチャでの足跡を拡大しようとしています。

Mobiveil、Montage Technologyなどの新興企業は、FPGAプラットフォーム、地域市場、または高度に専門化されたメモリとコントローラIPとしてニッチな役割を果たしています。これらの新興企業の価値は、「アジャイル」開発、低コストのカスタマイズ、エッジ・コンピューティング、組み込みシステム、あるいは非主流アプリケーションにおける初期のCXL(Compute Express Link)アプリケーション探索のための迅速なイノベーションを提供する能力にあります。

Compute Express Linkコンポーネント業界ニュース

2025年4月、SK hynix Inc.は、CXL 2.0ベースのDRAMソリューション製品である96GB CMM(CXL 1 Memory Module)-DDR5の顧客検証が完了したと発表しました。

2024年6月、サムスン電子は、Red Hat社の認定を受けたCompute Express Link™ (CXL™) インフラストラクチャの構築に成功したと発表しました。

2023年5月、サムスン電子は、Compute Express Link™ (CXL™) 2.0をサポートする業界初の128ギガバイト(GB)DRAMの開発を発表しました。サムスンはインテルと緊密に協力し、インテル® Xeon®プラットフォーム上でこの画期的な進歩を実現しました。

2022年8月、SK hynix Inc.は初のDDR5 DRAMベースのCXLメモリ・サンプルを開発し、次世代メモリ・ソリューション市場でのプレゼンスを強化しました。サンプルのフォームファクターはEDSFF E3.Sで、PCIe 5.0 x8レーンをサポートし、DDR5標準DRAMを使用し、CXLコントローラを搭載しています。

この調査レポートは、コンピュートエクスプレスリンク(CXL)コンポーネントの市場について、2021年から2034年までの収益(百万米ドル)および数量(千ユニット)の推計・予測とともに、以下のセグメントについて詳細に解説しています:

市場:コンポーネント別

CXLスイッチ

メモリエキスパンダー

コントローラ

リタイマ

ネットワークインターフェースカード

その他

市場, フォームファクター別

アドインカード

エンタープライズおよびデータセンター標準フォームファクター

SoC統合

その他

アプリケーション別市場

メモリ・プーリング

アクセラレータ

階層型メモリ・アーキテクチャ

コンポーザブル・インフラストラクチャ

高速インターコネクト

その他

市場、ワークロード別

AI/ML

ハイパフォーマンス・コンピューティング

データ分析

クラウドコンピューティング

その他

エンドユーザー別市場

テレコム

金融

ヘルスケア

石油・ガス

航空宇宙

その他

市場, インフラストラクチャ別

CSP/ハイパースケーラ

ネオクラウド

企業データセンター

その他

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 トランプ政権の関税

3.2.1 貿易への影響

3.2.1.1 貿易量の混乱

3.2.1.2 報復措置

3.2.2 産業への影響

3.2.2.1 供給サイドへの影響

3.2.2.1.1 主要部品の価格変動

3.2.2.1.2 サプライチェーンの再編

3.2.2.1.3 生産コストへの影響

3.2.2.2 需要サイドの影響(販売価格)

3.2.2.2.1 最終市場への価格伝達

3.2.2.2.2 市場シェアのダイナミクス

3.2.2.2.3 消費者の反応パターン

3.2.3 影響を受ける主要企業

3.2.4 業界の戦略的対応

3.2.4.1 サプライチェーンの再構築

3.2.4.2 価格設定と製品戦略

3.2.4.3 政策への関与

3.2.5 展望と今後の検討事項

3.3 業界の影響力

3.3.1 成長ドライバー

3.3.1.1 メモリ分解需要の高まり

3.3.1.2 AIと機械学習ワークロードの高速化

3.3.1.3 CXL対応サーバープラットフォームの採用

3.3.1.4 CXL 2.0および3.0規格の登場

3.3.1.5 ハイパースケールおよびHPCインフラの成長

3.3.2 業界の落とし穴と課題

3.3.2.1 高コストとサプライチェーンの複雑さ

3.3.2.2 ソフトウェアとエコシステムの準備の遅れ

3.4 成長可能性分析

3.5 規制の状況

3.6 技術展望

3.7 将来の市場動向

3.8 ギャップ分析

3.9 ポーター分析

3.10 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 2021年~2034年 コンポーネント別市場推定・予測(百万米ドル・台数)

5.1 主要トレンド

5.2 CXLスイッチ

5.3 メモリエキスパンダ

5.4 コントローラー

5.5 リタイマ

5.6 ネットワークインターフェースカード

5.7 その他

第6章 2021~2034年 フォームファクター別市場予測・予測(百万米ドル・単位)

6.1 主要トレンド

6.2 アドインカード

6.3 企業およびデータセンター標準フォームファクター

6.4 SoC統合型

6.5 その他

第7章 2021~2034年アプリケーション別市場予測・予測((百万米ドル・単位)

7.1 主要動向

7.2 メモリ・プーリング

7.3 アクセラレータ

7.4 ティアード・メモリ・アーキテクチャ

7.5 コンポーザブル・インフラストラクチャ

7.6 高速インターコネクト

7.7 その他

第8章 2021年~2034年 ワークロード別市場予測・予測(百万米ドル・単位)

8.1 主要トレンド

8.2 AI/ML

8.3 高性能コンピューティング

8.4 データ分析

8.5 クラウドコンピューティング

8.6 その他

第9章 2021〜2034年 エンドユーザー別市場予測・予測 (百万米ドル・単位)

9.1 主要動向

9.2 テレコム

9.3 金融

9.4 ヘルスケア

9.5 石油・ガス

9.6 航空宇宙

9.7 その他

第10章 2021〜2034年インフラ別市場予測・予測(百万米ドル・単位)

10.1 主要動向

10.2 CSP/ハイパースケーラ

10.3 ネオクラウド

10.4 企業データセンター

10.5 その他

第11章 2021~2034年地域別市場予測・予測(百万米ドル・単位)

11.1 主要動向

11.2 北米

11.2.1 アメリカ

11.2.2 カナダ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 フランス

11.3.4 スペイン

11.3.5 イタリア

11.3.6 オランダ

11.4 アジア太平洋

11.4.1 中国

11.4.2 インド

11.4.3 日本

11.4.4 オーストラリア

11.4.5 韓国

11.5 ラテンアメリカ

11.5.1 ブラジル

11.5.2 メキシコ

11.5.3 アルゼンチン

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 南アフリカ

11.6.3 アラブ首長国連邦

第12章 企業プロフィール

12.1 Advanced Micro Devices, Inc. (AMD)

12.2 Astera Labs

12.3 Cadence Design Systems, Inc.

12.4 Intel Corporation

12.5 Marvell Technology, Inc.

12.6 Micron Technology, Inc.

12.7 Microchip Technology Inc.

12.8 Mobiveil, Inc.

12.9 Montage Technology Co., Ltd.

12.10 Rambus Inc.

12.11 Samsung Electronics Co., Ltd

12.12 SK hynix Inc.

12.13 Synopsys, Inc.

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GMI14402

- アプリケーションパフォーマンス管理のグローバル市場規模調査:プラットフォーム別(ソフトウェア、サービス)、展開形態別(オンプレミス、クラウド、ハイブリッド)、アクセスタイプ別(ウェブ、モバイル)、ユーザータイプ別(中小企業、大企業)、地域別予測:2022年~2032年

- 電動カーゴバイクの世界市場規模調査、製品タイプ別(二輪車、三輪車、四輪車)、バッテリータイプ別(リチウムイオン、鉛ベース、ニッケルベース)、駆動タイプ別(1WD、2WD、4WD)、モデルタイプ別(ボックスモデル、ピックアップモデル)、航続距離(50Kmまで、50Km以上)、最高速度(25Km/Hまで、25Km/H以上)、積載量(100Kgまで、100Kg以上)、用途(通勤、買い物・用事、配達・物流、ヘビーデューティー)、地域別予測 2022-2032

- モーションセンサー市場レポート:技術タイプ別(赤外線、超音波、マイクロ波、デュアルテクノロジー、トモグラフィ、その他)、組み込みセンサータイプ別(MEMS加速度計、MEMSジャイロスコープ、MEMS磁力計、センサーコンボ)、最終用途産業別(家電、自動車、産業、航空宇宙・防衛、ヘルスケア、その他)、地域別 2024-2032

- 液状塗布型防水シートの世界市場(~2031):種類別、用途別、使用目的別、最終用途別、地域別

- Dl-ピロリドンカルボン酸ナトリウムの世界市場

- ステンレス製流体配管の世界及び日本市場2026年:材質別(オーステナイト系ステンレス鋼管、二相系ステンレス鋼管、マルテンサイト系ステンレス鋼管、フェライト系ステンレス鋼管)

- 世界のジカウイルス治療薬市場

- 航空交通管制レーダーソリューションの世界及び日本市場2026年:種類別(固定式レーダー装置、移動式レーダー装置、タワー設置型レーダー装置、車載型レーダー装置)

- 高度再生ポリオレフィン樹脂の世界及び日本市場2026年:種類別(再生ポリプロピレン、再生高密度ポリエチレン、再生低密度および直鎖低密度ポリエチレン、再生ポリオレフィンブレンドおよびコンパウンドグレード)

- RDLAOI装置の世界及び日本市場2026年:基板別(ウェハーレベルAOI、パネルレベルAOI、ガラス基板AOI)

- 自動車用HUD光学部品の世界及び日本市場2026年:種類別(自由曲面鏡、光導波路、その他)

- ベトナムの再生プラスチック市場レポート:材料別(ポリエチレンテレフタレート(PET)、ポリプロピレン(PP)、高密度ポリエチレン(HDPE)、その他)、用途別(非食品接触包装、食品接触包装、建設、家庭用品、その他)、地域別 2024-2032