食物アレルギー治療の世界市場規模は2034年までにCAGR 8.1%で拡大する見通し

市場概要

食物アレルギー治療の世界市場規模は2024年に65億米ドルと推定。同市場は、2025年の69億米ドルから2034年には139億米ドルまで、年平均成長率8.1%で成長する見込みです。同市場は主に、特に子供と成人における食物アレルギーの有病率の上昇によって刺激されています。

ピーナッツ、牛乳、卵、小麦、貝類などの一般的なアレルゲンによる重篤なアレルギー反応の症例が増加しているため、市場では抗ヒスタミン薬やアレルギー免疫療法などの効果的な治療ソリューションに対する需要が高まっています。例えば、国連食糧農業機関によると、世界で約2億人が食物アレルギーを持っています。さらにWHOは、世界人口の10%以上が食物アレルギーに苦しんでいると述べており、これが需要をさらに刺激しています。

発展途上国における食生活や環境要因の変化により、アレルゲンへの暴露率が高まっています。NIHによると、世界全体で年間1,100万人が何らかの食事関連疾患が原因で死亡しています。さらに、食物アレルギーの早期管理・治療に対する意識の高まりが、市場の成長をさらに刺激しています。早期発見ツールの存在とともに、個別化医療と予防医療の傾向の高まりは、市場の医療エコシステムをさらに拡大します。

さらに、小児における食物アレルギーの有病率は高く、その結果、口腔粘膜免疫療法薬、パッチ、マイクロバイオーム治療薬などの健康的で革新的な治療ソリューションに対する需要が高まっており、治療の展望を変えています。例えば、米国疾病予防管理センター(CDC)の報告によると、2021年には5.8%の子供が食物アレルギーに罹患しており、食物アレルギーの有病率の増加が治療オプションの需要を高め、それによって市場の成長に寄与しています。さらに、性別にとらわれない政策や成人を含む政策へのシフトが進み、小児期に限定されない食物アレルギーに対する認識が高まったことで、小児および成人における治療法の採用が増加しました。さらに、食物アレルギーの心理的・社会的影響に対する意識の高まりが、学校、職場、旅行業界における政策の採用を促し、市場の成長を支えています。

食物アレルギー治療市場は、食物アレルゲンによるアレルギー反応を予防または治療する治療法の開発および流通に注力していることで知られています。これには、抗ヒスタミン薬、エピネフリン自動注射器、経口、舌下、経鼻、生物製剤、微生物ベースの治療などさまざまな投与経路の免疫療法が含まれます。この市場は、小児と成人の両方の集団を対象としており、疾患有病率の上昇、臨床ガイドラインの進化、革新的な治療法の提供によって発展しています。

食物アレルギー治療市場の動向

食物アレルギーの有病率の上昇と、長期的に有効な治療ソリューションに対する需要の高まりにより、市場は急成長しています。

免疫系を標的とする生物学的療法の利用が注目を集めています。抗IgE抗体などの多くのモノクローナル抗体は、分子レベルでアレルギー反応を調節するために使用されます。これらの治療法は長期にわたる予防効果をもたらし、免疫療法の代替療法として使用されています。

経口および局所免疫療法薬の使用が増加していることが、市場のトレンドを決定付けています。各企業は、アレルゲンに対する患者の減感作療法を開発するために、緊急治療以外の方法を好んでいます。このようなアプローチは、ピーナッツ、牛乳、卵など複数のアレルゲンを対象として、重症度の軽減と生活の質の向上を目的として試験されています。

個別化されたアレルギー管理へのシフトは、バイオマーカー主導型診断の助けを借りて生まれつつあります。分子アレルギー学や遺伝子プロファイリングの進歩により、適切な個別対応を含む遺伝的詳細を知ることで、アレルゲン感受性をより正確に同定できるようになりました。これは、特に複数のアレルゲンや複雑な症例において、より良い治療計画の策定や治療結果の予測につながります。

AIを活用したモニタリングやデジタル・アドヒアランス・ツールによる患者関与への注目の高まりは、市場を変革しています。モバイルアプリ、ウェアラブルセンサー、装置のユーティリティは、アレルギーの追跡、症状のモニタリング、緊急対応のサポートに使用されています。これらの技術は、特に小児患者にとって価値があり、アレルギー管理の安全性と信頼性を高めています。

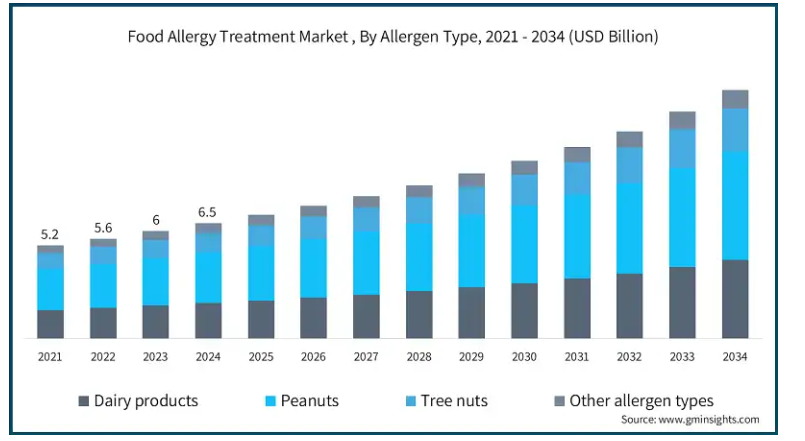

2021年の世界市場規模は52億米ドル。翌年には56億米ドルに微増し、2023年には60億米ドルに拡大しました。

アレルゲンの種類別に見ると、世界市場は乳製品、ピーナッツ、木の実、その他のアレルゲンに区分されます。ピーナッツ・セグメントが最も高い市場シェアを占め、2024年の市場規模は28億米ドル。

ピーナッツアレルギーの発生率が特に都市部で増加しているため、正確で効果的な治療法の必要性が高まっており、技術革新に拍車がかかり、市場成長を牽引しています。News Medicalによると、ピーナッツアレルギーは世界的に200人に1人の有病率を持つ一般的なアレルギーです。また、NIHによると、欧米諸国におけるピーナッツの有病率は約2%です。このため、ピーナッツアレルギー治療ソリューションの需要が高まっています。

さらに、ピーナッツ・アレルギーの医療上の緊急性が高いことから、バイオテクノロジー企業や製薬企業による研究への投資が、アレルギー管理に対する政府の支援とともに増加し、これらの投資は、治療法の展望を広げることで効率性と安全性を高め、市場の成長に貢献しています。

また、多くの製薬会社がピーナッツアレルギー治療薬を共同開発して発売しており、これが市場の成長をさらに刺激しています。例えば、2024年1月、Camallergy社とOnDosis社は、ピーナッツアレルギーの経口免疫療法のための薬剤と装置の組み合わせを開発するために提携しました。この提携は、自宅でのアップ投与を簡素化し、クリニックへの通院回数を減らすことに重点を置いたものです。

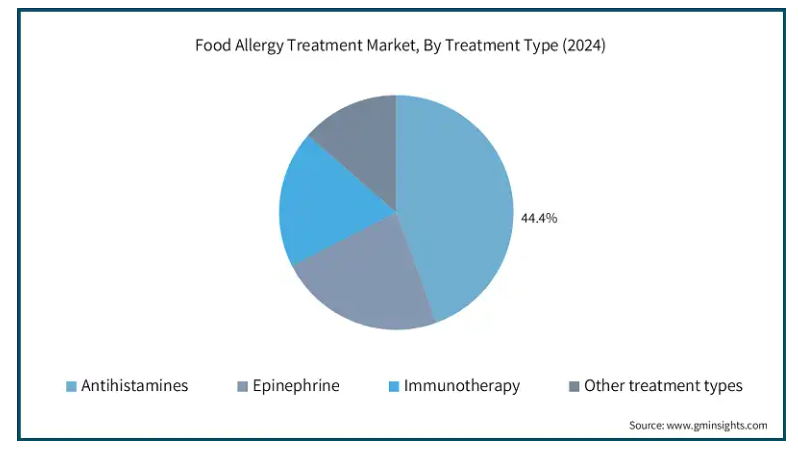

世界の食物アレルギー治療市場は、治療タイプ別に抗ヒスタミン薬、エピネフリン、免疫療法、その他の治療タイプに分類されます。2024年の市場シェアは、抗ヒスタミン薬が44.4%で市場を独占。

食物アレルギーの治療の第一選択薬は抗ヒスタミン薬で、一般に、かゆみ、鼻づまりなどの軽度・中等度の症状を治すのに好まれています。抗ヒスタミン薬は、急性期治療や予防措置に使用され、このセグメントの需要を刺激します。

セチリジンなどの抗ヒスタミン薬は、処方箋を必要とせず、即時緩和や自己管理に役立つため、入手しやすく、食物アレルギー治療薬市場の需要をさらに刺激します。

年齢層に基づいて、世界の食物アレルギー治療薬市場は小児と成人に分類されます。成人の年齢層セグメントは2024年に市場を支配し、著しいCAGR 7.8%で成長を目撃すると予測されています。

ピーナッツ、牛乳、卵などによる成人の食物アレルギーの負担が大きいためです。Journal of Allergy and Clinical Immunology誌によると、先進国では成人の10%が食物アレルギーと診断されています。

また、食物アレルギー協会によると、18歳以上の成人の11%が少なくとも1つの食物アレルギーを持っており、これは約2,700万人の成人の症例に相当します。このように成人におけるアレルギー疾患の有病率が増加していることが、市場の成長を刺激しています。

さらに、成人は加工食品への暴露や腸内細菌叢の変化、アレルギー反応の重症度上昇や診断の遅れにより、食物アレルギーにかかりやすくなっています。ScienceDirectによると、食物誘発性アナフィラキシーは成人によく見られ、症例の25〜50%を引き起こすため、成人集団における高リスク要因となっています。

世界の食物アレルギー治療薬市場は、投与経路によって経口剤、非経口剤、経鼻剤に分けられます。2024年には経口薬セグメントが市場を支配し、2034年には85億米ドルに達する見込みです。

経口薬は、非経口薬や経鼻薬などの他の経路に比べて投与が容易であるため、患者のコンプライアンスが向上します。患者は注射のために医療機関を訪れるよりも、自宅で錠剤を服用することを好むため、経口療法のアドヒアランスは注射療法よりもかなり高くなっています。

経口薬は非経口治療よりも費用対効果が高く、投与に必要なインフラや医療資源が少なくて済むからです。WHOによると、経口治療薬は、注射のための通院や投与のための専門医療スタッフの削減により、医療費の削減につながる可能性があり、特に手頃な価格となっています。このことが市場成長に拍車をかけます。

世界の食物アレルギー治療市場は、エンドユーザー別に病院・診療所、在宅医療、その他のエンドユーザーに分類されます。病院・診療所セグメントは2024年に市場を支配し、分析期間中にCAGR 8%で成長すると予測されています。

消費者の主な選択肢は、様々な血液検査や治療ソリューションなどのアレルギー診断に役立つ病院や診療所であり、緊急時や専門知識の必要時に必要とされます。

アナフィラキシーのような複雑な状態を引き起こす食物アレルギーの重症度が高いため、専門家による即時の観察が必要であり、このセグメントの優位性をさらに刺激しています。

さらに、病院には臨床試験や事後ケアプログラムがあり、薬物療法や生活習慣の管理、予防を継続的に行うことができます。

インド、中国、ブラジルなどの新興市場では、公的企業や民間企業が病院のインフラに投資しており、病院ベースの治療法を拡大する治療へのアクセシビリティと手頃な価格がさらに向上しています。

北米の食物アレルギー治療市場は、2024年の市場シェア42.6%で世界市場を支配しています。同市場は、食物アレルギーの有病率の上昇と長期的なアレルギー治療への支出の増加によって刺激されています。治療技術の進歩と、早期かつ正確な診断への注目の高まりも市場の成長を支えています。

アメリカの市場規模は、2021年に20億米ドル、2022年に21億米ドル。市場規模は2023年の23億米ドルから成長し、2024年には25億米ドルに達します。

アメリカにおける食物アレルギーの有病率の高さが市場成長を刺激。例えば、食物アレルギー研究教育(FARE)によると、成人の10人に1人、子供の13人に1人が年間食物アレルギーに苦しんでおり、少なくとも3300万人が1つの食物アレルギーを持っているため、効果的なソリューションに対する需要が高まっています。

さらに、食物アレルギーの状況に対する政府機関による投資の増加は、市場の成長をさらに刺激します。

さらに、国民の意識の高まりと強力なインフラが早期診断と積極的な治療ソリューションの急増につながっており、さらに学校での教育と意識向上プログラムは、食物アレルギー治療薬の需要を増加させる子供の食物アレルギーの予防と制御に貢献しています。

ヨーロッパの食物アレルギー治療市場は、2024年に17億米ドルを占め、予測期間中に有利な成長を示すと予測されています。

同地域における食物アレルギー治療プログラムに対する認識と導入の高まりに加え、食物アレルギー関連の健康問題の負担を軽減するための政府の取り組みが増加していることが、ヨーロッパ市場の成長に拍車をかけると予測されています。

さらに、経口免疫療法、生物学的製剤、精密医療などの治療技術の進歩が、新規で費用対効果の高い治療製剤の導入とともに、ヨーロッパ地域の市場要件を押し上げています。

また、同地域の市場プレイヤーの存在も市場を強化しています。これらの企業は、次世代アレルギー治療法の開発、治療アクセスの拡大、公衆衛生機関との提携などを通じて技術革新に積極的に参加し、市場の成長を促進しています。

ドイツの食物アレルギー治療市場は、分析期間中にかなりの成長が見込まれます。

NIHの調査によると、ドイツは食物アレルギーの有病率が高く、特に都市部では4.7%となっています。この高い有病率が治療手段に対する需要を高め、市場の成長に寄与しています。

食品表示法や公衆衛生への取り組みなど、安全な食事療法や治療法を求める政府の意識や取り組みが高まっていることも、市場の成長を後押ししています。

さらに、消費者の生命保険や健康保険に対する嗜好の変化が、減感作ソリューションや予防医療へのアクセスをさらに刺激しています。

アジア太平洋地域の食物アレルギー治療市場は、分析期間中に8.6%という最高のCAGRで成長すると予測されています。

アジア太平洋地域の市場は、食物アレルギーの症例の増加、公衆衛生意識の高まり、都市部と農村部の両方における治療インフラの改善によって急成長しています。

中国、インド、日本などの国々では、予防医療に対する需要の高まり、政府主導のアレルギー管理キャンペーン、子供や青少年を対象とした学校ベースの啓発プログラムの増加により、食物アレルギー治療の導入が加速しています。

さらに、公衆衛生クリニックやアレルギー治療センターの数が急増していること、治療へのアクセスを拡大し、アレルギー治療を国民保健プログラムに組み込むことを目的とした政府の政策が、この地域における市場の急成長に寄与しています。

中国の食物アレルギー治療市場は、予測期間中に大きく成長すると予測されています。

同国では都市化が急速に進んでいるため、食生活の嗜好が変化し、特に先進国の子供たちの食物アレルギー率が上昇しています。このため、食物アレルギーの治療ソリューションに対する需要が高まっています。

中国国内での製造能力の向上は、国内消費と世界的な流通の両面で市場の成長を刺激しています。特に農村部では、高度なソリューションの生産が増加しています。

モバイルヘルスプラットフォームとデジタル公衆衛生ツールの統合に向けたシフトは、食物アレルギーに関する認識を刺激し、コンプライアンスを向上させるスムーズなユーザー体験を生み出します。これは早期診断と早期治療に有効であることが証明されており、リアルタイムのデータ収集とより良い管理を可能にしています。

ラテンアメリカの食物アレルギー治療市場では、ブラジルが大きく成長しています。

ブラジル市場は、食物アレルギーの有病率の高さ、生物学的製剤や免疫療法を含む先進的な治療薬に対する需要の高まり、医療アクセスの増加や政府主導のアレルギーケア構想に支えられて大きく成長しています。

さらに、費用対効果の高い予防医療ソリューションに対するニーズの高まりが、市場の成長をさらに後押ししています。政府の啓発キャンペーンや地域的なワクチン接種が中低所得者層を刺激し、アクセスが向上して予防が減少

サウジアラビアの食物アレルギー治療市場は、予測期間中に中東・アフリカ市場で大幅な成長を遂げる見込みです。

公衆衛生クリニックの増加、アクセス性の向上、医療インフラに対する政府支出の増加が、サウジアラビアの市場発展を刺激しています。

さらに、同国における高い有病率が市場の需要をさらに刺激しています。NIHの調査によると、卵アレルギーは47%、ナッツ類アレルギーは35%、乳製品・乳製品アレルギーは25%の有病率があり、需要を刺激しています。

主要企業・市場シェア

食物アレルギー治療市場シェア

食物アレルギー治療業界の競争は、老舗企業、新興企業、地元企業が市場シェアを拡大しようと争っています。サノフィ、テバ・ファーマシューティカル、ケンビュー、ジェネンテック、ハル・アレルギーなどの上位5社で世界市場の約60%を占めています。これらの主要企業は、市場での存在感を高めるため、買収、事業拡大、新製品の発売など、さまざまな戦略に注力しています。さらに、市場には地元や地域のプレーヤーもいくつか進出しており、低価格で手頃な選択肢を提供することで競争を後押ししています。これらのプレーヤーはまた、製品の提供を拡大するために、合併、買収、新製品の発売などのいくつかの戦略に関与しています。

食物アレルギー治療市場の企業

食物アレルギー治療業界で事業を展開する主な企業は以下の通りです:

AdvaCare

Aimmune Therapeutics

Alerje

ARS Pharma

Camallergy

Celltrion

DBV Technologies

Genentech

Hal Allergy

Kenvue

Sanofi

Stallergenes Greer

Teva Pharmaceutical

ジェネンテック社は、複数のアレルゲンの免疫反応を標的とする生物学的製剤のリーダーです。臨床データと規制当局の承認を活用することで、同社は小児と成人の両方に対応するソリューションを有しており、複数の食物アレルギーの管理における大きなギャップをカバーしています。これにより、ジェネンテックは、従来とは異なる高度なアレルギー治療へのアクセスを拡大することができます。

食物アレルギー治療市場におけるサノフィは、Selecta Biosciences社との提携を通じて抗原特異的免疫療法に戦略的に注力し、生命を脅かすアレルギーを高精度で標的としています。同社の広範な戦略は、革新的なプラットフォームを通じてアレルギー治療を変革するため、研究開発への重点投資とパイプラインの拡充に重点を置いています。さらに、デジタル・エンゲージメント戦略により、多様な患者グループへのリーチを強化しています。

食物アレルギー治療業界のニュース

2024年9月、三菱ガス化学とAlerje社は、食物アレルギーの診断と治療における提携を発表。この提携は、先進的な診断プラットフォームを導入し、個別化されたアレルギー治療技術をアメリカ市場に統合するもの。

2024年7月、FDAはPalforziaを1~3歳の幼児のピーナッツアレルギー治療薬として承認し、従来の4~17歳の承認を拡大しました。この承認により、Stallergenes Greer社のアメリカにおけるアレルゲン免疫療法のポートフォリオが強化されました。

2024年2月、ゾレアはIgEを介する食物アレルギーに罹患している成人および1歳以上の小児を対象にFDAの承認を取得。これにより、アナフィラキシーを含むアレルギー反応が軽減されました。

食物アレルギー治療市場調査レポートでは、以下のセグメントについて2021年から2034年までの予測および収益(百万米ドル)ベースで業界を詳細にカバーしています:

市場:アレルゲン種類別

乳製品

ピーナッツ

木の実

その他のアレルゲン種類別

市場、治療種類別

抗ヒスタミン薬

エピネフリン

免疫療法

その他の治療種類別

市場:年齢層別

小児

成人

投与経路別市場

経口

非経口

経鼻

市場:エンドユーザー別

病院および診療所

在宅医療

その他エンドユーザー別

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 データマイニングの情報源

1.3.1 グローバル

1.3.2 地域/国

1.4 ベースとなる推定と計算

1.4.1 基準年の算出

1.4.2 市場推定のための主要トレンド

1.5 一次調査と検証

1.5.1 一次情報源

1.6 予測モデル

1.7 調査の仮定と限界

第2章 エグゼクティブサマリー

2.1 産業3600の概要

2.2 主要市場動向

2.2.1 地域別

2.2.2 アレルゲンの種類別

2.2.3 治療の種類別

2.2.4 年齢層

2.2.5 投与経路

2.2.6 エンドユーザー別

2.3 CXOの視点: 戦略的必須事項

2.3.1 業界幹部にとっての重要な意思決定ポイント

2.3.2 市場プレーヤーにとっての重要成功要因

2.4 将来展望と戦略的提言

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 サプライヤーの状況

3.1.2 各段階における付加価値

3.1.3 バリューチェーンに影響を与える要因

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 世界的な食物アレルギーの有病率の上昇、特に子供の間で

3.2.1.2 革新的で的を絞った治療オプションへの投資の増加

3.2.1.3 一般市民の意識の高まりと積極的なアレルギー管理

3.2.2 業界の落とし穴と課題

3.2.2.1 標準化された診断ツールの欠如

3.2.2.2 新興治療薬の副作用リスク

3.2.3 市場機会

3.2.3.1 経口免疫療法と生物製剤の拡大

3.2.3.2 製薬企業と研究機関のコラボレーション

3.3 成長可能性分析

3.4 パイプライン分析

3.5 今後の市場動向

3.6 技術とイノベーションの展望

3.7 規制の状況

3.7.1 北米

3.7.2 ヨーロッパ

3.7.3 アジア太平洋

3.7.4 ラテンアメリカ

3.7.5 中東・アフリカ

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 主要開発

4.6.1 合併と買収

4.6.2 パートナーシップと提携

4.6.3 新製品の発売

第5章 アレルゲン種類別市場予測:2021年〜2034年($ Mn)

5.1 主要トレンド

5.2 乳製品

5.3 ピーナッツ

5.4 木の実

5.5 その他のアレルゲン種類別

第6章 2021〜2034年治療種類別市場推定・予測 ($ Mn)

6.1 主要トレンド

6.2 抗ヒスタミン薬

6.3 エピネフリン

6.4 免疫療法

6.5 その他の治療種類別

第7章 2021〜2034年年齢層別市場推定・予測(単位:百万ドル)

7.1 主要トレンド

7.2 小児

7.3 成人

第8章 2021〜2034年 投与経路別市場推定・予測 ($ Mn)

8.1 主要動向

8.2 経口剤

8.3 非経口

8.4 経鼻

第9章 2021年~2034年 エンドユーザー別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 病院および診療所

9.3 在宅医療の現場

9.4 その他のエンドユーザー別

第10章 2021〜2034年地域別市場予測・予測($ Mn)

10.1 主要動向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 フランス

10.3.4 スペイン

10.3.5 イタリア

10.3.6 オランダ

10.4 アジア太平洋

10.4.1 中国

10.4.2 日本

10.4.3 インド

10.4.4 オーストラリア

10.4.5 韓国

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.5.3 アルゼンチン

10.6 中東・アフリカ

10.6.1 南アフリカ

10.6.2 サウジアラビア

10.6.3 アラブ首長国連邦

第11章 企業プロフィール

11.1 AdvaCare

11.2 Aimmune Therapeutics

11.3 Alerje

11.4 ARS Pharma

11.5 Camallergy

11.6 Celltrion

11.7 DBV Technologies

11.8 Genentech

11.9 Hal Allergy

11.10 Kenvue

11.11 Sanofi

11.12 Stallergenes Greer

11.13 Teva Pharmaceutical

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GMI14319

- ウェアラブル心拍モニタリングデバイスの世界市場規模は2031年までにCAGR 13.8%で拡大する見通し

- BRT信号優先装置の世界及び日本市場2026年:種類別(クラウド型、オンプレミス型)

- 精密ろ過装置の世界市場2025:種類別(膜精密ろ過、活性炭精密ろ過)、用途別分析

- パワーフィルムコンデンサの中国市場:ACフィルムコンデンサ、DCフィルムコンデンサ

- コンビネーションスイッチの世界及び日本市場2026年:回路種類別(1型、2型、4型)

- AIルーターの世界及び日本市場2026年:種類別(コンシューマー、エンタープライズ)

- 帯電防止電子テープ市場:グローバル予測2025年-2031年

- マイクロポンプの世界市場規模調査:製品別(機械式、非機械式)、用途別(薬物送達、体外診断、医療機器)、最終用途別(バイオテクノロジー・製薬会社、病院・診断センター、学術・研究機関)、地域別予測:2022-2032年

- 臭素の世界市場規模は2030年までにCAGR 5.6%で拡大する見通し

- 化学、製造、管理サービスアウトソーシングの世界市場規模調査、タイプ別(原薬、完成製剤、医療機器)、サービス別、最終用途別、地域別予測:2022-2032年

- スマートメーターの世界市場(2026~2033):市場規模、シェア、動向分析

- プラスチック製検査槽の世界市場2025:種類別(回転成形プラスチック製検査槽、溶接配管プラスチック製検査槽)、用途別分析