世界の褥瘡治療市場規模/シェア/動向分析レポート:製品別、種類別、技術別(~2034年)

市場概要

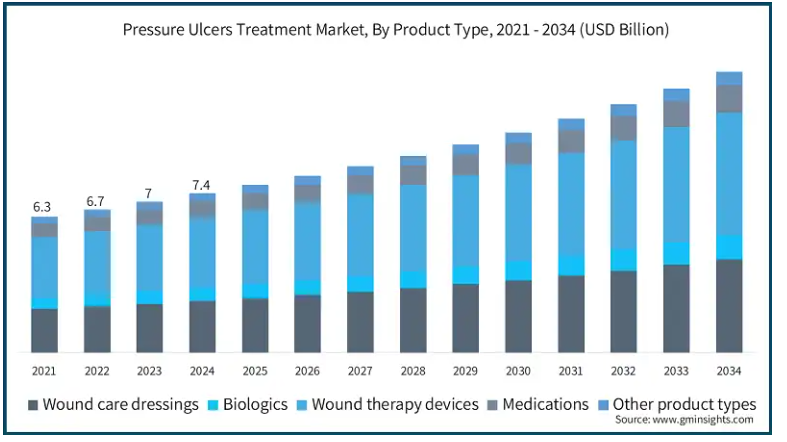

褥瘡治療市場の2024年の市場規模は74億米ドル。同市場は、2025年の78億米ドルから2034年には131億米ドルまで、年平均成長率(CAGR)5.9%で成長する見込みです。市場成長の主な原動力は、運動能力の低下により褥瘡の発生率が高くなりやすい高齢者層の増加です。

また、座りっぱなしの生活習慣による糖尿病や肥満などの慢性疾患の増加も、創傷治癒障害の一因となっています。このため、効果的な治療ソリューションに対する需要が高まっており、市場の成長を後押ししています。

生物学的皮膚代替物、陰圧創傷治療(NPWT)、スマートドレッシングなどの創傷治療における技術的進歩は、迅速な治癒による臨床結果の向上をもたらしています。これらの技術革新は、病院や在宅介護の現場で支持を集めています。早期診断と予防対策に対する意識の高まりが、先進的な創傷ケア製品の普及につながっています。さらに、特に先進地域では、政府の支援策が最新の治療法の使用を後押ししています。これらの要因が総合的に市場の成長に寄与しています。

褥瘡治療とは、褥瘡(床ずれや褥瘡とも呼ばれる)の予防・管理・治癒を目的とした医療支援や治療介入を指します。このような潰瘍は、皮膚への長時間の圧迫が原因で発生することが多く、多くの場合、運動能力の低い患者に影響を及ぼします。医療介入の目的は、圧迫を軽減し、治癒を促進し、感染を予防し、臨床転帰を改善することです。治療には創傷被覆材、治療装置、生物学的製剤、その他の治療オプションが含まれます。

褥瘡治療市場の動向

創傷治療技術の大幅な進歩が褥瘡治療市場の堅調な成長に拍車をかけています。褥瘡の負担を含む慢性創傷管理の治療法の進歩に注目が集まっていることは、NPWT、代用皮膚、センサー付きドレッシング材の進歩に加え、生物製剤の導入といった創傷治療製品の進歩を例証しています。

これらの医療ソリューションは、優れた湿度管理を実現し、感染リスクを低減し、褥瘡を含む慢性創傷の継続的なモニタリングを可能にします。

また、患者中心の治療、生物活性ドレッシング材の組み込み、高気圧酸素療法の採用が増加しており、業界で人気を博しています。

人工知能(AI)のような新しい技術は、遠隔患者モニタリングやカスタマイズされた治療プロトコルを可能にし、特に移動に困難を抱える患者にとってますます重要になっています。例えば、Bayesianのプラットフォームは、電子カルテ(EMR)を評価し、潰瘍圧発生のリスクが高い患者を特定するためにAIを採用しています。このように、進歩は業界におけるAIの機会を拡大することを目指しました。

医療施設が患者の転帰を改善するために高度な治療法を採用するにつれて、褥瘡治療市場は大きな成長の可能性を示しています。

さらに、医療従事者の意識の向上、研究開発への投資の増加、予防医療への注目の高まりは、今後数年間の継続的な拡大を促進すると予想されるその他の要因のいくつかです。

2021年、世界の褥瘡治療市場は63億米ドルと評価されました。翌年には67億米ドルに微増し、2023年には70億米ドルに達し、2024年には74億米ドルに達すると推定されます。

製品別に見ると、世界の褥瘡治療市場は創傷被覆材、生物製剤、創傷治療装置、医薬品、その他の製品に区分されます。創傷治療装置分野が市場を支配し、2024年の市場規模は33億米ドルで、2034年には年平均成長率5.7%で57億米ドルに達する見込みです。

創傷治療装置分野はさらに、陰圧創傷治療(NPWT)、高気圧酸素治療、その他の創傷治療装置に分類されます。これらの装置は、創傷治癒、感染予防、患者全体の回復を著しく促進し、業界で人気を集めています。

例えば、NPWTシステムは、組織再生や創傷排液管理における有効性から、かなりの普及率を示しています。このように、入院期間の短縮や合併症発生率の低下を通じて、これらの先進的な装置の認知度が高まっており、現代の創傷治療プロトコルに不可欠な要素となっています。

さらに、創傷モニタリング機能や自動圧力管理システムの最近の開発により、治療精度と患者の快適性が向上しています。こうした進歩と臨床ニーズの高まりが相まって、創傷治療装置セグメントの市場での存在感が高まっています。

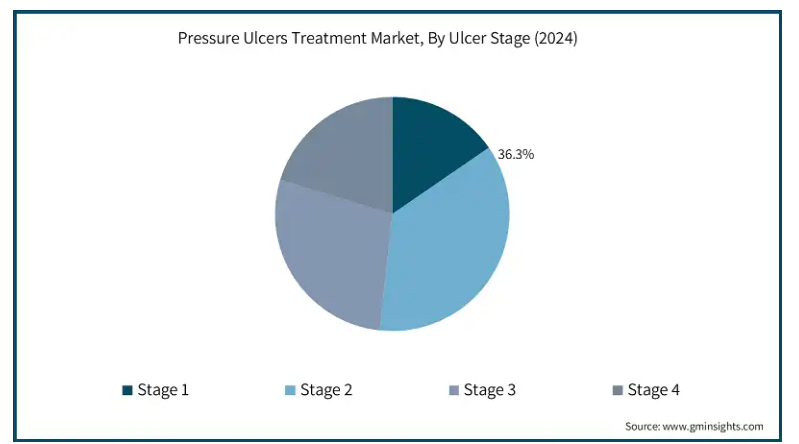

世界の褥瘡治療市場は、潰瘍の病期に基づき、病期1、病期2、病期3、病期4に分類されます。ステージ2セグメントは2024年に36.3%と最も高い市場シェアを占め、分析期間中にかなりの成長率で成長する見込みです。

ステージ2の潰瘍は頻繁に発生し、重症度も中程度であるため、効果的な治療に対する需要が高まっています。これらの潰瘍は、水疱や浅い創傷のように見える部分的な厚い皮膚損傷が特徴で、病院や長期介護施設で移動が制限されている患者が一般的に罹患します。

一般的な治療プロトコールには、ハイドロコロイド、フォーム、ハイドロゲル製品などの特殊なドレッシング材の使用が含まれます。

さらに、ステージ2での早期介入に重点を置くことで、より重度の褥瘡の発生を防ぐことができ、医療提供者にとって重要な分野となっています。このような臨床的重要性と治療へのアクセスのしやすさが相まって、褥瘡治療市場におけるステージ2の優位性が強化されています。

種類別に見ると、世界の褥瘡治療市場は市販薬(OTC)と処方薬に分類されます。2024年には、処方箋セグメントが最も高い収益を占め、2034年には35億米ドルに達すると予測されています。

処方箋製品の隆盛は、処方された薬や治療法の有効性と臨床的必要性によるものです。これには、医療専門家が推奨する高度な創傷被覆剤、外用剤、全身治療などが含まれます。

重度の潰瘍や慢性の潰瘍を持つ患者は、処方箋に基づく治療を必要とすることが多く、これが一貫した需要の原動力となっています。

外科的介入や治療に対する規制当局の承認や保険適用が、市場の成長をさらに後押ししています。

医療従事者がエビデンスに基づく治療計画を優先する中、患者の転帰を改善し、長期的な創傷管理戦略をサポートする上で重要な役割を果たす処方箋セグメントが引き続き優勢を維持しています。

年齢層別に見ると、世界の褥瘡治療市場は小児用、成人用、老人用に分類されます。2024年には、老年セグメントが市場で最大のシェア50%を占め、予測期間を通じてCAGR 5.7%で市場を支配すると予測されています。

老年者セグメントの優位性は、運動能力の低下、慢性疾患、皮膚の完全性の低下など、この人口層における加齢に関連するリスク要因の増加にあると断言されています。

高齢者、特に病院や長期療養環境では罹患率が高く、高度な創傷ケア製品やサービスの需要が高まっています。

また、世界的な高齢化率の上昇に伴い、医療従事者は高齢者層の予防と治療戦略を優先しています。この傾向は市場成長に大きく寄与するため、老人セグメントは褥瘡管理業界の主要な牽引役として位置付けられています。

エンドユーザー別に見ると、世界の褥瘡治療市場は病院、外来手術センター(ASC)、専門クリニック、その他のエンドユーザーに分類されます。2024年には、病院セグメントが43.8%の最大シェアを占め、2034年には55億米ドルに達すると予測されています。

病院セグメントの優位性は、整備されたインフラ、患者の処理能力の高さ、創傷ケア管理のための専門ユニットの存在によるもの。

病院は、慢性創傷を含む重篤な疾患症状を管理する最初の紹介センターとして好まれています。また、熟練した人材や多職種が揃っていることも、病院が慢性疾患を効率的に管理できる理由です。

そのため、褥瘡治療は専門的な足病科クリニックや高度で複雑な症例管理能力を持つ病院での治療が好まれています。

2024年には、北米が29億米ドルの最大の売上を占め、分析期間中のCAGRは5.5%で、2034年までに50億米ドルの売上を生み出すと予測されています。

この地域の優位性は、強固な医療インフラ、高い認知度、高度な創傷治療技術の普及によるものです。また、多額の投資による研究開発努力の高まりも、創傷管理のための高度な治療法の採用を後押ししています。

糖尿病や肥満などの慢性疾患の有病率の高さ、高齢化人口の増加により、創傷が多発しやすくなり、効果的な治療法の必要性が高まっています。さらに、大手企業の存在も市場の成長に寄与しています。

2024年、アメリカの褥瘡治療市場の売上高は、2023年の25億米ドルから27億米ドルに拡大。

アメリカのリーダーシップは、高度な医療施設、慢性創傷の高い発生率、創傷管理ソリューションへの多額の資金提供によるものです。

Nation Institute of Healthに掲載された研究によると、アメリカでは3人に1人が褥瘡に苦しんでおり、罹患率の根強い原因となっています。褥瘡が再発すると、治療が複雑化し、年間268億米ドルの経済的負担が生じます。これには、病院での治療、長期介護施設、その他の環境での費用が含まれます。

政府のイニシアチブの高まりと臨床研究活動の増加は、治療に対する需要をさらに強化します。例えば、Open Wound Research社とVenture Medical, LLC社は、褥瘡治療の研究を進めるための共同研究契約を締結しました。この提携の一環として、Venture Medical社はOpen Wound Research社から広範な褥瘡データを取得し、標準治療(SOC)と比較してCAMPSの有効性を評価しています。

このように、前述の要因から、アメリカは北米の支配的な地位を確立する最大の要因となっています。

ヨーロッパ褥瘡治療市場で大きく成長するのはドイツ。

ドイツの成長は、高齢者人口の多さと創傷ケア技術の革新に起因。

同国では、医療従事者が早期介入と効果的な治療戦略を優先するため、生物学的製剤や陰圧創傷治療装置を含む先進的な創傷治療製品に対する需要が急増しています。

加えて、慢性創傷治療を促進するための政府の取り組みが活発化しており、治療に対する有利な償還政策も市場拡大を後押ししています。

さらに、医療機器メーカーや研究機関のネットワークが確立しているドイツは、技術革新を促進し、先進技術の導入を支援することで、ヨーロッパの褥瘡治療市場におけるリーダーシップを維持し続けています。

アジア太平洋地域は今後数年間、世界の褥瘡治療市場において大きな成長率を示すと考えられます。

アジア太平洋地域は、医療費の増加や先進的な創傷ケアソリューションの認知度向上が大きな成長の原動力となっています。特に中国、日本、インド、韓国などの国々では高齢者人口が急増しており、高齢化に伴う移動や慢性疾患が褥瘡発生率の上昇に寄与しています。

このような症例の増加は、生物製剤、創傷被覆材、創傷治療装置などの効果的な治療オプションの必要性に拍車をかけると予想されます。

さらに、NPWTや生物学的製剤を含む先進的な創傷治療技術に対する政府や民間医療機関の投資が増加していることも、普及に拍車をかけると予想されます。例えば、HCAHはグローバルパートナーとの提携を通じて、予防的ケアや在宅ケアを重視した専門的な創傷ケアプログラムを実施しています。

アジア太平洋地域の褥瘡治療市場では、中国が大きく成長すると予想されています。

高齢化人口の増加、慢性創傷ケア管理に対する意識の高まり、先進的な創傷ケアソリューションへのアクセス強化などが要因。中国における多施設横断探索的記述研究によると、褥瘡有病率は3.38%、PI累積発生率は1.23%でした。

健康中国2030」のような政府の取り組みは、中国における慢性創傷ケアのイノベーションとアクセシビリティに拍車をかけると思われます。

また、製薬会社やバイオテクノロジー企業は生物製剤の開発に多額の投資を続けており、規制当局のサポート強化の努力も相まって承認プロセスが合理化され、生物製剤市場の拡大に寄与しています。

こうした動きは、公共医療費の増加、病院の拡張、支出の増加と相まって、アジア太平洋地域の褥瘡治療市場における中国の地位を高めると予想されます。

中南米の褥瘡治療市場では、ブラジルが今後数年間で大きく成長すると予測されています。

高齢者人口の割合の拡大、慢性疾患の有病率の増加、毎年発生する皮膚のただれ、医療施設の絶え間ない改善などが成長の一助となる見込みです。

最近の研究では、ブラジルでは褥瘡が重大な問題であることが示されており、国内外の複数の組織が、予防とケアにおいて看護師が果たす重要な役割を認識しています。褥瘡の有病率は16.9%。

その結果、看護教育とリソースが改善され、褥瘡のリスクと発生を評価することが、ブラジルの質の高いケアの指標を確立する方法となりました。

中東・アフリカの褥瘡治療市場はサウジアラビアが成長すると予測

サウジアラビアは、医療インフラへの支出の増加、褥瘡にかかりやすい高齢者人口の増加、慢性創傷管理ソリューションに対する意識の高まりなどを背景に、顕著な成長を示すと考えられます。

また、医療システムの近代化を目指す「ビジョン2030」など、医療サービス強化に向けた政府の取り組みが活発化していることも、陰圧創傷治療や生物製剤を含む先進的な創傷治療技術の採用を後押ししています。

さらに、民間医療機関の拡大や在宅ケアソリューションに対する需要の高まりも市場の勢いに貢献しています。

サウジアラビアに進出している世界的・地域的医療企業は、中東・アフリカ市場におけるサウジアラビアの地位をさらに強化しています。

主要企業・市場シェア

褥瘡治療市場シェア

世界の褥瘡治療市場における上位5社のシェアは〜25%。Smith+Nephew、ConvaTec Group、3M Health Care、B. Braun、Molnlycke Health Careなどの既存企業が、幅広い創傷ケア製品ポートフォリオを通じて大きなシェアを占めています。このリーダーシップは主に、スーパーアブソーバー・ドレッシング材、細胞外マトリックス療法、陰圧創傷治療システムなどの創傷ケア管理ソリューションに投資する主要企業が実施する最先端の技術革新、製品の多様化、世界的な事業拡大努力によるものです。

新興企業は、特殊な生物製剤やカスタマイズされた創傷ケアソリューションに注力することで牽引力を増しています。さらに、戦略的パートナーシップ、規制当局の承認、地理的拡大が、競争市場において主要企業が採用する主な競争戦略です。

褥瘡治療市場の企業

褥瘡治療業界で事業を展開している著名な企業には、以下のようなものがあります:

3M Healthcare

AHA Hyperbarics

Integra LifeSciences

Ascend Laboratories

B. Braun

Baxter

BioTissue

Cardinal Health

Coloplast

Convatec

Ethicon (Johnson and Johnson)

GlaxoSmithKline (GSK)

Ipca Laboratories

LifeNet Health

Medline

MIMEDX

Molnlycke Health Care

Organogenesis

Pfizer

Smith & Nephew

StimLabs

Zimmer Biomet

スミス・アンド・ネフューは、NPWTシステムやALLEVYNフォームドレッシング材など、最先端の創傷ケア製品で市場をリードする企業のひとつです。世界各地に強固な販売網を持ち、エビデンスに基づく技術革新を重視し、創傷管理製品を幅広く取り揃えていることが、同市場での優位性につながっています。

モルンリッケは、褥瘡の治療と予防に頻繁に使用されるメピレックス・ドレッシング材でよく知られています。同社は、病院や長期介護施設において、患者中心の研究に裏打ちされた製品を通じて優れた創傷ケア成果を提供しており、肌に優しいシリコーン技術、臨床効果、持続可能性を重視しています。

コンバテック社は、最先端のスキンケアおよび創傷ケア製品を幅広く取り揃えています。Convatecは、滲出液をコントロールし、治癒を促すハイドロファイバー技術で世界的に信頼されているアクアセルラインにより、褥瘡治療の主要なパイオニアです。

褥瘡治療業界ニュース

2025年4月、タイドウェーブ・メディカルは初の連続移動システム「タイドウェーブ」を発表。この褥瘡ケア用マットレスは、支持面と調和した患者の連続的な動きを可能にします。リズミカルな横方向への体位変換は、ステージ4までの動けないハイリスク患者を含め、予防と治癒の両方を促進し、中断することなく圧力を緩和することを目的としています。このような支援技術の導入は、褥瘡治療に対する効果的なアプローチを提供することを目的としています。

2024年9月、HCAHはアロア・バイオサージェリーと共同で創傷ケアを強化し、患者の回復を促進する戦略的イニシアチブを導入。同社の「WOW(Warriors of Woundcare)ナース」プログラムは、運動制限のある患者の褥瘡の予防と治療を目的としたもので、この試みの重要な要素となっています。この協力的な取り組みの目的は、創傷ケア管理のための予防措置の利用を増やすことでした。

2024年4月、スミス・アンド・ネフューはアメリカでNPWTシステムであるレナシスエッジを発表しました。この患者中心のソリューションは、褥瘡を含む慢性創傷の負担に対応するために導入されました。この導入により、創傷ケア管理分野は大きく前進しました。

この調査レポートは、褥瘡治療市場を詳細に調査し、2021年から2034年にかけての収益予測(百万米ドル)を掲載しています:

市場, 製品別

創傷ケアドレッシング

アルジネートドレッシング

フォームドレッシング

ハイドロコロイドドレッシング

ハイドロゲルドレッシング

フィルムドレッシング

その他の創傷ケア用ドレッシング材

生物製剤

皮膚代用剤

成長因子

その他の生物製剤

創傷治療装置

陰圧創傷治療

高気圧酸素療法

その他の創傷治療装置

薬物療法

その他の製品

潰瘍ステージ別市場

ステージ1

ステージ2

ステージ3

ステージ4

種類別市場

市販薬(OTC)

処方薬

年齢層別市場

小児

成人

老人

市場:エンドユーザー別

病院

外来手術センター(ASCs)

専門クリニック

その他エンドユーザー別

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 データマイニングの情報源

1.3.1 グローバル

1.3.2 地域/国

1.4 基本推計と計算

1.4.1 基準年の算出

1.4.2 市場推定のための主要トレンド

1.5 一次調査と検証

1.5.1 一次情報源

1.6 予測モデル

1.7 調査の前提条件と限界

第2章 エグゼクティブサマリー

2.1 業界360°の概要

2.2 主要市場動向

2.2.1 地域別

2.2.2 製品

2.2.3 潰瘍ステージ

2.2.4 種類別

2.2.5 年齢層

2.2.6 エンドユーザー別

2.3 CXOの視点: 戦略的必須事項

2.3.1 業界幹部にとっての重要な意思決定ポイント

2.3.2 市場プレーヤーにとっての重要成功要因

2.4 将来展望と戦略的提言

第3章 業界の洞察

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 慢性疾患の有病率の上昇

3.2.1.2 創傷ケア技術の高度化

3.2.1.3 意識の高まりと予防ケア対策

3.2.1.4 高齢者人口の増加

3.2.2 業界の落とし穴と課題

3.2.2.1 高い治療費

3.2.3 市場機会

3.2.3.1 拡大する在宅ケアベースの創傷管理

3.2.3.2 研究開発投資と活動の拡大

3.3 成長可能性分析

3.4 技術展望

3.5 規制の状況

3.6 将来の市場動向

3.7 ポーター分析

3.8 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 主要開発

4.5.1 合併と買収

4.5.2 パートナーシップと提携

4.5.3 拡張計画

第5章 2021〜2034年製品別市場予測・予測(単位:Mnドル)

5.1 主要トレンド

5.2 創傷ケア用ドレッシング材

5.2.1 アルジネートドレッシング

5.2.2 発泡ドレッシング

5.2.3 ハイドロコロイドドレッシング材

5.2.4 ハイドロゲルドレッシング材

5.2.5 フィルムドレッシング

5.2.6 その他の創傷ケア用ドレッシング材

5.3 生物製剤

5.3.1 代用皮膚

5.3.2 成長因子

5.3.3 その他の生物製剤

5.4 創傷治療装置

5.4.1 負圧創傷療法

5.4.2 高気圧酸素療法

5.4.3 その他の創傷治療装置

5.5 薬剤

5.6 その他の製品

第6章 潰瘍ステージ別市場予測:2021〜2034年($ Mn)

6.1 主要動向

6.2 ステージ1

6.3 ステージ2

6.4 ステージ3

6.5 ステージ4

第7章 2021年~2034年の種類別市場予測(単位:百万ドル)

7.1 主要トレンド

7.2 一般用医薬品(OTC)

7.3 処方薬

第8章 2021〜2034年年齢層別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 小児用

8.3 成人

8.4 老年

第9章 2021〜2034年 エンドユーザー別市場推定・予測 ($ Mn)

9.1 主要動向

9.2 病院

9.3 外来手術センター(ASC)

9.4 専門クリニック

9.5 その他のエンドユーザー別

第10章 2021〜2034年地域別市場予測・予測(単位:百万ドル)

10.1 主要動向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 フランス

10.3.4 スペイン

10.3.5 イタリア

10.3.6 オランダ

10.4 アジア太平洋

10.4.1 中国

10.4.2 日本

10.4.3 インド

10.4.4 オーストラリア

10.4.5 韓国

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.5.3 アルゼンチン

10.6 中東・アフリカ

10.6.1 南アフリカ

10.6.2 サウジアラビア

10.6.3 アラブ首長国連邦

第11章 企業プロフィール

11.1 3M Healthcare

11.2 AHA Hyperbarics

11.3 Integra LifeSciences

11.4 Ascend Laboratories

11.5 B. Braun

11.6 Baxter

11.7 BioTissue

11.8 Cardinal Health

11.9 Coloplast

11.10 Convatec

11.11 Ethicon (Johnson and Johnson)

11.12 GlaxoSmithKline (GSK)

11.13 Ipca Laboratories

11.14 LifeNet Health

11.15 Medline

11.16 MIMEDX

11.17 Molnlycke Health Care

11.18 Organogenesis

11.19 Pfizer

11.20 Smith & Nephew

11.21 StimLabs

11.22 Zimmer Biomet

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GMI14314

- コンベアオーブン市場レポート:タイプ別(垂直コンベアオーブン、オーバーヘッドコンベアオーブン、ベルトコンベアオーブン、チェーンオンエッジコンベアオーブン、トンネルコンベアオーブン、その他)、技術別(放射線、対流)、動力源別(ガスコンベアオーブン、電気コンベアオーブン)、流通チャネル別(直販、間接販売)、最終用途別(カウンタートップ、工業用/重工業用、レストラン、食品加工、ベーカリー、その他)、地域別 2024-2032

- 世界のモジュラーフローリング市場規模/シェア/動向分析レポート(2025年~2031年):住宅、職場、医療、教育、小売

- 効率向上肥料(EEF)市場:グローバル予測2025年-2031年

- 世界のナトリウム2-メルカプトベンゾチアゾール市場

- 世界のタカルシトール市場

- 化学、製造、管理サービスアウトソーシングの世界市場規模調査、タイプ別(原薬、完成製剤、医療機器)、サービス別、最終用途別、地域別予測:2022-2032年

- FRP・GRP・GREパイプの中国市場:ガラス繊維、エポキシ、その他

- 空間フィルターの世界市場

- OCS(光回路スイッチ)スイッチの世界及び日本市場2026年:種類別(MEMSソリューション、シリコン上液晶ソリューション、圧電セラミックスソリューション、その他)

- データセンター冷却市場レポート:ソリューション別(空調、チリングユニット、冷却塔、エコノマイザーシステム、液体冷却システム、制御システム、その他)、サービス別(コンサルティング、設置・展開、保守・サポート)、冷却タイプ別(ルームベース冷却、ロウベース冷却、ラックベース冷却)、冷却技術(液体ベース冷却、空気ベース冷却)、データセンターのタイプ(中規模データセンター、エンタープライズデータセンター、大規模データセンター)、業種(BFSI、IT・通信、研究・教育機関、政府・防衛、小売、エネルギー、ヘルスケア、その他)、地域 2024-2032

- クラウド・サステナビリティのグローバル市場規模調査:ソリューション別(エネルギー効率に優れたインフラ、グリーンソフトウェアソリューション)、企業規模別、サービスモデル別、エンドユース別、地域別予測:2022-2032年

- 4K医用画像市場レポート:製品別(4K医用ディスプレイ、4Kカメラシステム、4K高度可視化システム)、エンドユーザー別(病院、診断センター、その他)、地域別 2024-2032