世界の結節性痒疹治療薬市場(2025年~2034年):製品種類別、投与経路別、投薬種類別、流通チャネル別

市場概要

結節性痒疹治療の世界市場規模は2024年に21億米ドル。予測期間中の年平均成長率は4.1%で、市場は2025年の22億米ドルから2034年には31億米ドルに成長する見込みです。同市場は、疾患の罹患率の増加、利用可能な治療法に関する認知度の向上、生物学的製剤開発における顕著な進歩が相まって、着実に勢いを増しています。

例えば、全米希少疾患機構(NORD)の報告によると、PNはアメリカで年間10万人当たり約72人が罹患しており、これは18~64歳の成人患者において毎年約87,634人が新たに罹患していることに相当します。特にアトピー性皮膚炎のような皮膚疾患の既往がある人の間でこのような疾病負担の増大が見られ、効果的な治療介入に対する需要が高まっています。

PNは20~60歳の成人に大きな影響を及ぼし、一般に、肝機能障害や腎機能障害、神経障害、湿疹や水疱性類天疱瘡のような慢性炎症性皮膚疾患など、全身的な健康問題と関連しています。診断率の上昇、医療従事者と患者双方の意識の高まり、PNの深刻な衰弱は、市場拡大を後押しする他の要因です。このようなニーズの高まりを受けて、世界的な研究開発活動が活発化しています。製薬企業は、かゆみとひっかき傷のサイクルを破壊し、PNの根本的な炎症メカニズムに対処することを目的とした革新的な治療薬に多額の投資を行っています。

例えば、2020年11月、アメリカFDAは、オンコスタチンM受容体β(OSMRβ)を標的とするモノクローナル抗体であるVixarelimabを、PNに伴うそう痒症の治療薬として画期的治療薬に指定しました。このような薬事指定は、承認までの期間を短縮するだけでなく、新薬の有望な治療可能性を示すことで、臨床医や投資家の信頼を高めることにもつながります。

さらに、政府機関や民間投資家からの資金提供の増加に加え、大手製薬企業による標的生物学的製剤の開発への戦略的取り組みにより、市場拡大の新たな機会が開かれつつあります。デュピルマブのような承認された生物学的製剤の登場や、ネモリズマブのような治療薬に対する最近の規制当局の承認は、治療の展望を強化しています。これらの先進的な治療法は、副腎皮質ステロイドや抗ヒスタミン薬などの従来の治療法と比べてより効果的な解決策を提供し、市場の拡大を加速しています。

結節性痒疹の治療には、固い結節性病変と持続的な炎症を特徴とする、この慢性的で強い皮膚疾患の症状の管理と緩和を目的とした様々な治療製品が含まれます。主なものとして、コルチコステロイド、抗ヒスタミン剤、生物学的製剤、エモリエント剤、カプサイシンクリームなどがあります。

結節性痒疹治療薬市場の動向

結節性痒疹市場は、免疫病理学に対する深い理解と標的治療に対する需要の高まりにより、大きな変貌を遂げつつあります。

根本的な炎症経路を標的とするデュピルマブのような生物学的製剤が承認されたことで、皮膚科医が症状のコントロールのみよりも長期的な免疫調節を望むようになり、治療の展望が大きく変わりました。

さらに、結節性痒疹の有病率の増加は市場の成長を支える主な要因であり、新たに診断された患者は症状の緩和と疾患修飾療法の両方に対する持続的なニーズを表しています。

結節性痒疹の特徴である、治療抵抗性の持続的な痒みは、睡眠障害、不安の増大、社会的孤立を引き起こし、罹患者は効果的な治療法を積極的に追求し、長期的な緩和をもたらす革新的な選択肢に前向きであり続けるよう促されています。

NORD(National Organization of Rare Disorders:全米希少疾患機構)が報告しているように、PNは、単一のニッチなグループだけでなく、その市場範囲を広げる明確な人口統計学的クラスターを示します。女性はより強いそう痒症を経験する傾向があり、そのためより強力な治療薬や併用療法が必要となることが少なくありません。

PNは人生のどの段階でも発症する可能性がありますが、最も頻繁に診断されるのは40~69歳であり、この時期は医療従事者の増加や皮膚科受診の増加が顕著であるため、症例の発見率や治療率が向上します。結節性痒疹の有病率の上昇には、このような高齢者層におけるさまざまな合併症がさらに寄与しています。

さらに、結節性痒疹はHIV感染者に多くみられ、若年者では湿疹などのアトピー性疾患やアレルギー疾患を併発していることが多い。このような重複した疾患負荷は痒みの程度を増大させ、管理を複雑化させるため、医療従事者は全身性免疫調節薬や新たに承認された複数の炎症経路に一度に対処できる生物学的製剤を使用するようになります。

もう一つの顕著な傾向は、臨床研究とパイプラインの急増です。ネモリズマブ、ビクサレリマブ、JAK阻害剤を含むいくつかの治験薬が様々な臨床試験段階にあり、この疾患への対応に対する製薬企業の強い投資を反映しています。これらの臨床試験の成功により、治療法が多様化し、中等度から重度の結節性痒疹患者に対してより個別化された選択肢が提供されることが期待されます。

結節性痒疹治療薬市場の分析

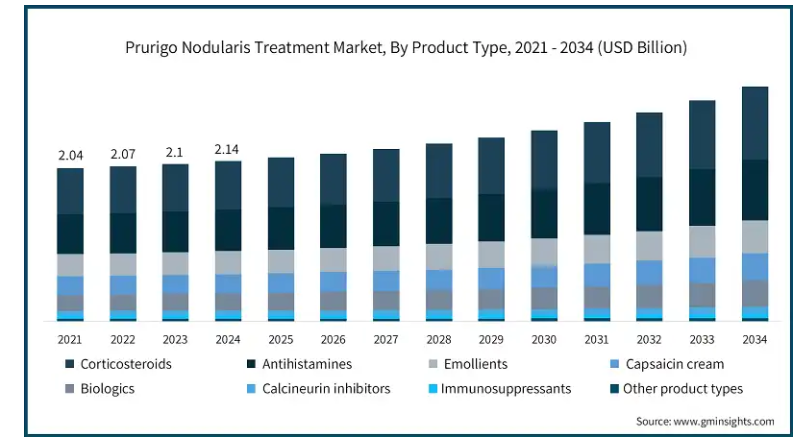

2021年の世界市場規模は20億4,000万米ドルで、2022年には20億7,000万米ドル、2023年には21億米ドルに達する見込みです。

製品の種類別に見ると、世界市場はコルチコステロイド、抗ヒスタミン剤、エモリエント剤、カプサイシンクリーム、生物学的製剤、カルシニューリン阻害剤、免疫抑制剤、その他の製品に区分されます。副腎皮質ステロイド薬が市場を支配し、2024年の市場規模は6億5,040万米ドル。

このセグメントの優位性は、PNに伴う炎症やひどいかゆみを緩和するための第一選択薬として、コルチコステロイドが長年使用されてきたことが主な理由です。

副腎皮質ステロイド外用薬は、その強力な抗炎症作用と免疫抑制作用により皮膚科医から特に処方され、症状を迅速に緩和します。

副腎皮質ステロイドは、その費用対効果、入手のしやすさ、医療従事者への馴染みやすさから、特に軽度から中等度のPN症例において、治療の初期段階から維持療法まで幅広く使用されており、大きな市場シェアを占めています。

さらに、副腎皮質ステロイドは処方薬としても一般用医薬品(OTC)としても入手可能であるため、外来患者や自己管理医療現場での使い勝手が良く、市場シェアを牽引しています。

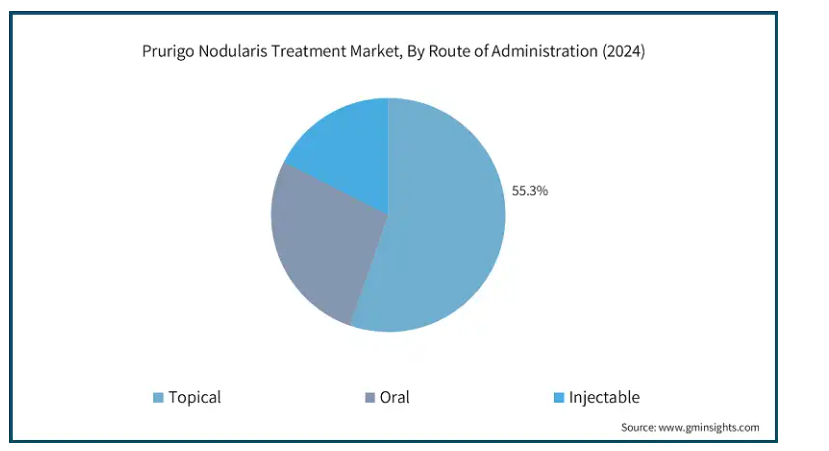

世界の結節性痒疹治療薬市場は、投与経路によって局所、経口、非経口に分類されます。2024年の市場シェアは、外用療法が55.3%でトップ。

結節性痒疹は主に皮膚に発症するため、コルチコステロイド、カルシニューリン阻害剤、カプサイシンクリーム、エモリエント剤のような局所療法は、結節性痒疹の局所症状の管理に非常に効果的です。

患部に直接薬剤を投与できるため、全身性の副作用が軽減され、患者のアドヒアランスが向上することから、これらの治療法は患者と医療従事者の両方にとって好ましい選択肢となっています。

さらに、全身治療と比較して、外用薬は通常より入手しやすく、安価です。処方薬と市販薬の両方が入手可能であり、軽度から中等度のPN症例の長期維持に適していることから、使用率が高くなっています。

薬剤の種類別では、世界の結節性痒疹治療薬市場は処方薬とOTCに分類されます。処方薬セグメントは、予測期間中にCAGR 3.8%の大幅な成長が見込まれています。

このセグメントの高い成長は、この慢性的で複雑な皮膚症状を管理するために、医師が指導する高度な治療への依存が高まっているためです。

PNに対する認識が高まり、その深刻な症状に対して専門家の治療を求める患者が増えるにつれ、医師は強力なコルチコステロイド、免疫抑制剤、カルシニューリン阻害剤、生物学的製剤を処方するようになっています。これらの治療薬は、標的を絞った作用があり、緩和効果が長く持続し、継続的な臨床モニタリングが必要な中等度から重度の症例に適しています。

さらに、ネモリズマブやデュピルマブのような革新的な生物学的製剤の開発・承認により、処方薬セグメントは大きく成長すると予想されます。

これらの生物学的製剤は、PNまたは慢性そう痒症の治療に特化しており、医師の指導が必要なため、市販されていません。

世界の結節性痒疹治療薬市場は、流通チャネル別に病院薬局、小売薬局、オンライン薬局に分類されます。2024年には病院薬局セグメントが優位を占め、2034年には16億米ドルに達すると予測されています。

PNは臨床現場で皮膚科医や免疫専門医によって診断・治療されることが多く、患者は通常、免疫抑制剤、生物学的製剤、コルチコステロイド注射などの初期治療や継続的治療を病院付属薬局で受けます。このような環境では、特に重症のPNや治療抵抗性のPNの場合、副作用の綿密なモニタリング、正確な投与量、治療プロトコルの遵守が容易になります。

また、病院の薬局には、最近承認された薬剤や、店舗やオンラインでは必ずしも容易に入手できない高度な生物製剤が在庫されている傾向があります。病院薬局は、入院患者だけでなく、三次医療センターと連携した外来患者にもサービスを提供しており、その範囲は広がっています。

さらに、このセグメントは、高コストの医薬品へのアクセスを合理化し、市場での地位を高める堅牢な償還フレームワークと集中調達システムの恩恵を受けています。

北米の結節性痒疹治療市場は、2024年の市場シェア41.3%で世界市場を支配。

アメリカの市場規模は2021年に7億8350万米ドル、2022年に7億9230万米ドル。2024年の市場規模は8億1,660万米ドルに達し、2023年の8億360万米ドルから拡大。

このような増加傾向は主に、疾患有病率の増加、皮膚科治療へのアクセスの容易さ、および標的を絞って長期的な緩和を提供する免疫調節薬や生物製剤などの革新的な治療法の開発によるものです。

さらに、認知度の向上と市場成長の大きな要因となっているのが、2025年6月21日に予定されているアメリカでの「世界痒疹の日」の制定です。このイニシアチブは、結節性痒疹の社会的および臨床的認知を高めることに重点を置いています。

このキャンペーンは、患者ケアの向上、医療従事者間の協力関係の促進、研究および技術革新の奨励を目指すもので、特にアメリカのように効果的な治療オプションに対する需要が高まっている地域において実施されます。

ヨーロッパ(百万米ドル)結節性痒疹治療市場は2024年に6億940万米ドルを占め、予測期間中に有利な成長が見込まれます。

慢性痒疹に罹患する患者数の増加と皮膚科医療の進歩により、同地域ではPN治療の採用が増加しました。

また、欧州諸国では、特にPNのような希少で重篤な皮膚疾患に対する皮膚科専門医への紹介が増加しており、処方箋に基づく高度な治療法に対する市場の需要が高まっています。

中等度から重度の結節性痒疹およびアトピー性皮膚炎に対する新規生物学的製剤であるGalderma社のNemluvio(ネモリズマブ)が欧州連合(EU)から承認されたことは、この市場の成長を後押しする重要なマイルストーンです。

ドイツの結節性痒疹治療市場は、分析期間中にかなりの成長が見込まれます。

ドイツはヨーロッパで最も医師密度が高く、医療へのアクセス率も高いため、結節性痒疹のような診断が不十分な疾患の診断と治療が可能です。

PNの危険因子である糖尿病やアトピー性皮膚炎などの併存疾患の有病率は増加しており、これが患者数の増加にさらに寄与しています。

皮膚科専門医への紹介の増加、患者や医療従事者の疾患に対する意識の高まりが、特に新しい標的治療薬の利用可能性により、治療率を押し上げています。

アジア太平洋地域の結節性痒疹治療市場は、分析期間中に4.4%のCAGRで最も高い成長が見込まれています。

中国、インド、東南アジアなどの国々では、医学教育の向上、慢性皮膚疾患の重視、専門医への紹介の増加などにより、PNの診断件数が着実に増加しています。

公的医療制度が皮膚科医療や啓発キャンペーンへの資金を増やすにつれて、PNの早期発見と治療はより一般的になってきています。

さらに、この地域の中間層人口の増加、医療支出の増加、PNに関連するアトピー性皮膚炎、糖尿病、HIVなどの併存疾患の負担増により、対象となる患者層が拡大しています。

中国の結節性痒疹治療市場は予測期間中に大きく成長すると予測されます。

中国の公衆衛生インフラは著しく進歩しており、特に都市部では専門の皮膚科クリニックや皮膚科へのアクセスが向上しています。

さらに、中国の中間層の拡大と医療費の自己負担の増加により、高度な皮膚科治療や処方療法に対する需要が高まっています。

さらに、同国には多数の現地医薬品製造企業が存在することも、市場の成長を後押ししています。

ブラジルは今後数年間、ラテンアメリカの結節性痒疹治療市場で大きな成長が見込まれています。

ブラジル皮膚科学会は、認知度の向上と早期発見の促進に積極的に取り組んでおり、臨床診断率と治療率の向上が期待されています。

さらに、ブラジルは製薬部門が盛んで、ジェネリック医薬品とブランド医薬品の両方を大量に生産しているため、コストが下がり、治療へのアクセスが向上しています。

さらに、ブラジルの都市部には最先端の医療施設や高度な治療を提供する専門クリニックがあり、市場の成長を促進しています。

サウジアラビアの結節性痒疹治療市場は、予測期間中に中東・アフリカ市場で大幅な成長が見込まれます。

サウジアラビア政府の「ビジョン2030」構想には、医療インフラへの多額の投資が盛り込まれており、高度な病院や専門医療施設の開発が進んでいます。

さらに、サウジアラビアでは、有利な規制改正やグローバル製薬企業との戦略的提携により、生物製剤や免疫抑制剤などの特殊医薬品へのアクセスが拡大しています。これらの要因はサウジアラビア市場をプラスに牽引するでしょう。

主要企業・市場シェア

結節性痒疹治療薬市場シェア

世界市場は現在進化の段階にあり、競争環境は大手製薬企業と新興の特殊バイオテクノロジー企業の組み合わせによって形成されています。歴史的に、市場は外用副腎皮質ステロイド薬、抗ヒスタミン薬、エモリエント薬が支配的でしたが、デュピクセント(サノフィ)やネムルビオ(ガルデルマ)といった標的生物学的製剤が最近承認されたことで、焦点は疾患修飾能を有する全身療法へと急速にシフトしています。その結果、特にアメリカやヨーロッパのような規制当局の支援や商業的アクセスが強力な地域では、競争の力学が再定義されつつあります。

サノフィ、ガルデルマ、ファイザー、グラクソ・スミスクライン、ジョンソン・エンド・ジョンソンの上位5社で世界市場シェアの約55〜65%を占めています。臨床試験が進み、新たな生物学的製剤や神経調節剤が承認されるにつれ、市場シェアは再分配され、この非常にサービスが行き届いていない複雑な疾患に対し、的を絞った差別化された製品を提供する企業が有利になると予想されます。

結節性痒疹治療市場参入企業

結節性痒疹治療薬業界に参入している主な企業は以下の通りです:

Bayer

Galderma

GlaxoSmithKline

Johnson & Johnson

Merck

Pfizer

Rugby Pharma

Sanofi

Takeda Pharmaceuticals

Teva Pharmaceutical Industries

Trevi Therapeutics

VYNE Therapeutics

皮膚科領域に特化したガルデルマは、皮膚疾患のみを対象とする数少ないグローバル製薬企業のひとつ。2025年と2024年には、結節性痒疹に対するネムルビオ(ネモリズマブ)のEUとアメリカでの承認という大きなマイルストーンを達成し、PN標的治療のフロントランナーとなりました。

サノフィは、結節性痒疹の生物学的製剤として複数の地域で初めて承認されたデュピクセント(デュピルマブ)で先行者利益を得ています。この承認により、サノフィは結節性痒疹の治療に変革をもたらしただけでなく、免疫疾患全般におけるIL-4/IL-13阻害のリーダーとしての地位を確立しました。サノフィの広範な臨床試験ネットワーク、実証された拡張性、免疫皮膚科領域への強い注力が、同社が市場で確固たる地位を確立するのに役立っています。

結節性痒疹治療薬 業界ニュース

2025年2月、ガルデルマ社は、欧州委員会が欧州連合(EU)全域で中等度から重度のアトピー性皮膚炎および結節性痒疹の治療薬としてネムルビオを承認したと発表しました。今回の承認は、全身療法が適応となる12歳以上のアトピー性皮膚炎患者および全身療法を必要とする中等症から重症の結節性痒疹の成人患者を対象としたネムルビオの皮下使用が対象です。この2つの適応症の承認により、皮膚科領域におけるガルデルマ社の市場プレゼンスは大幅に強化され、慢性炎症性皮膚疾患への対応における重要なプレーヤーとして位置づけられます。

2024年8月、ガルデルマは、アメリカ食品医薬品局(FDA)が結節性痒疹の成人患者を対象とした皮下注射用プレフィルドペン製剤のネムルビオ(ネモリズマブ)を承認したと発表しました。この承認により、ガルデルマはアメリカの皮膚科市場における足場を固めるとともに、簡便な自己投与による治療オプションを通じて患者アクセスを拡大し、慢性皮膚そう痒症領域における競争力を強化します。

2022年9月、サノフィは結節性痒疹の成人患者に対するデュピクセント(デュピルマブ)の承認を発表しました。この承認により、サノフィの免疫学ポートフォリオは大幅に拡大し、アンメット・メディカル・ニーズの高い未開拓の市場セグメントへの参入が可能になりました。

この調査レポートは、結節性痒疹治療薬市場を詳細に調査し、2021年~2034年の収益(百万米ドル)を予測・予測した市場調査報告書です:

市場:製品種類別

副腎皮質ステロイド

抗ヒスタミン薬

エモリエント剤

カプサイシンクリーム

生物製剤

カルシニューリン阻害剤

免疫抑制剤

その他の種類別

市場, 投与経路別

局所

経口剤

注射剤

市場:薬剤種類別

処方薬

一般用医薬品

市場:流通チャネル別

病院薬局

小売薬局

オンライン薬局

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 データマイニングの情報源

1.3.1 グローバル

1.3.2 地域/国

1.4 ベースとなる推定と計算

1.4.1 基準年の算出

1.4.2 市場推定のための主要トレンド

1.5 一次調査と検証

1.5.1 一次情報源

1.6 予測モデル

1.7 調査の前提条件と限界

第2章 エグゼクティブサマリー

2.1 業界360°の概要

2.2 主要市場動向

2.2.1 地域別

2.2.2 製品種類別

2.2.3 投与経路

2.2.4 薬の種類別

2.2.5 流通チャネル

2.3 CXOの視点 戦略的必須事項

2.3.1 業界幹部にとっての重要な意思決定ポイント

2.3.2 市場プレーヤーにとっての重要成功要因

2.4 将来展望と戦略的提言

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 サプライヤーの状況

3.1.2 各段階における付加価値

3.1.3 バリューチェーンに影響を与える要因

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 結節性痒疹の有病率の増加

3.2.1.2 医薬品の技術革新と承認の増加

3.2.1.3 疾患に対する認識の高まりと皮膚科受診のしやすさ

3.2.2 業界の落とし穴と課題

3.2.2.1 生物学的製剤による治療費の高騰

3.2.2.2 特定の薬剤に伴う副作用

3.2.3 市場機会

3.2.3.1 患者中心のデジタルヘルスソリューションの採用増加

3.2.3.2 新規生物製剤の開発

3.3 成長可能性分析

3.4 規制情勢

3.4.1 北米

3.4.2 ヨーロッパ

3.4.3 アジア太平洋

3.4.4 ラテンアメリカ

3.4.5 中東・アフリカ

3.5 今後の市場動向

3.6 パイプライン分析

3.7 ポーター分析

3.8 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 主要開発

4.6.1 合併と買収

4.6.2 パートナーシップと提携

4.6.3 新製品の発売

4.6.4 拡張計画

第5章 2021〜2034年製品種類別市場推定・予測 ($ Mn)

5.1 主要トレンド

5.2 副腎皮質ステロイド

5.3 抗ヒスタミン薬

5.4 エモリエント剤

5.5 カプサイシンクリーム

5.6 生物製剤

5.7 カルシニューリン阻害薬

5.8 免疫抑制剤

5.9 その他の製品種類別

第6章 2021〜2034年投与経路別市場予測・予測(単位:Mnドル)

6.1 主要トレンド

6.2 外用薬

6.3 経口剤

6.4 注射剤

第7章 2021〜2034年 薬剤種類別市場予測・予測 ($ Mn)

7.1 主要動向

7.2 処方薬

7.3 OTC

第8章 2021〜2034年流通チャネル別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 病院薬局

8.3 小売薬局

8.4 オンライン薬局

第9章 2021〜2034年地域別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 イタリア

9.3.5 スペイン

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 日本

9.4.3 インド

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 Bayer

10.2 Galderma

10.3 GlaxoSmithKline

10.4 Johnson & Johnson

10.5 Merck

10.6 Pfizer

10.7 Rugby Pharma

10.8 Sanofi

10.9 Takeda Pharmaceuticals

10.10 Teva Pharmaceutical Industries

10.11 Trevi Therapeutics

10.12 VYNE Therapeutics

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GMI3849

- コンピュータ支援ディスパッチの世界市場規模調査:コンポーネント別(ソリューションとサービス)、アプリケーション分野別(コール管理、ディスパッチユニット管理、レポーティングと分析)、展開タイプ別、組織規模別、業種別、地域別予測:2022年~2032年

- L-アラビノースの世界市場2025:メーカー別、地域別、タイプ・用途別

- 石油・ガス用化学薬品注入システムの世界市場

- ダブルカラムスタッカークレーン市場:グローバル予測2025年-2031年

- 圧力トランスミッタのグローバル市場規模は2024年に31億ドル、2034年までにCAGR 3.7%で拡大する見通し

- OCS(光回路スイッチ)スイッチの世界及び日本市場2026年:種類別(MEMSソリューション、シリコン上液晶ソリューション、圧電セラミックスソリューション、その他)

- カジノマネジメントシステムのグローバル市場規模調査、コンポーネント別(ソリューションとサービス)、用途別(会計、セキュリティと監視、プレイヤー追跡、ホテルとホスピタリティ、分析、デジタルコンテンツ管理)、地域別予測:2022-2032年

- ファストグリーンFCF市場:グローバル予測2025年-2031年

- 対ドローンの世界市場規模調査:コンポーネント別(ハードウェア、ソフトウェア)、タイプ別(地上型、ハンドヘルド型)、範囲別(5km未満)、技術別、軽減策別、防衛別、最終用途別、地域別予測:2022年~2032年

- 商用車用塗装&コーティングの世界市場2025:種類別(水性コーティング、溶剤コーティング剤、粉体コーティング剤、高固形分コーティング剤)、用途別分析

- 核酸治療薬CDMOのグローバル市場規模調査、タイプ別(遺伝子治療、RNAベース治療)、サービス別(プロセス開発と最適化)、最終用途別、用途別、地域別予測:2022-2032年

- 空間フィルターの世界市場