世界の医療専門職業賠償責任保険市場レポート:種類別、請求種類別、医療セクター別、流通チャネル別(~2034年)

市場概要

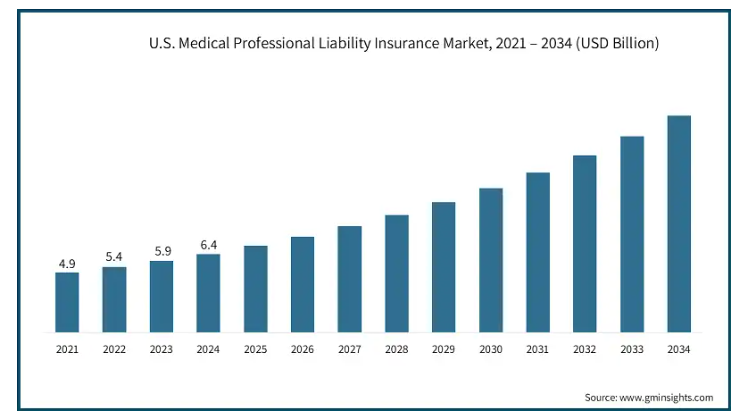

世界の医療専門職賠償責任保険市場の2024年の市場規模は164億米ドル。2025年の182億米ドルから2034年には460億米ドルに成長すると予測され、2025年から2034年までの年平均成長率は10.8%です。医療過誤による損害賠償請求が増加しているため、医療提供者はより強力な補償を求めるようになり、市場は安定した成長を予測しています。また、意識の高まりとリスク管理への取り組みが、保険契約の積極的な採用を促しています。

医療過誤クレームの頻度拡大は、市場発展をエスカレートさせる主な要因です。国立生物工学情報研究所が2022年10月に発表した調査によると、アメリカでは医療従事者の3人に1人が医療過誤で訴えられています。このような法的リスクの高まりにより、より多くの医療従事者が、経済的リスクや評判リスクから身を守るために包括的な補償を求めるようになっています。

さらに、病院や診療所がより良いリスク管理を実践していることも、この市場の成長を後押ししています。医療提供者は現在、自分たちが直面するリスクをよりよく認識し、訴訟を防ぐための対策を講じています。保険会社は、潜在的な問題を早期に発見し、クレームの可能性を減らすことができるデジタル・ツールや分析を提供することで支援しています。こうした改善により、保険はより効果的で魅力的なものとなり、市場の成長を後押ししています。

医療専門職賠償責任保険市場には、医師、看護師、その他の医療従事者を患者からの法的請求から守る保護商品が組み込まれています。医療従事者賠償責任保険は、医師、看護師、その他の医療従事者を、患者からの法的請求から守るための保険です。医療がより複雑化し、過失事件の数が増加しているため、より多くの専門家がキャリアと財政を確保するためにこの保険に加入しています。病院や診療所がリスク管理とクレーム回避のためによりスマートで技術主導の方法を模索する中、市場は発展しています。

医療専門家賠償責任保険の市場動向

例えば、保険会社は現在、リアルタイムのデータを使用してリスクを評価し、引受を自動化し、保険金請求を合理化するAIを搭載したプラットフォームを採用しています。これらのテクノロジーは、管理コストの削減と正確性の向上に役立ち、保険適用をより効率的かつ個々の医療提供者に合わせたものにします。

このようなイノベーションは、医療従事者がリスクを早期に発見・予防し、訴訟や経済的損失の可能性を低減することで、予後を改善しています。アメリカでは、医療ミスが心臓病とがんに次いで3番目に多い死因となっているため、よりスマートでテクノロジーを駆使した保険ソリューションへの需要は高まり続けています。

リアルタイムのデータにアクセスできるAIを搭載したプラットフォームなどのイノベーションは、医療従事者がリスクを早期に発見・予防し、訴訟や経済的損失の可能性を減らすことで転帰を改善しています。

さらに、遠隔医療や電子カルテ(電子カルテの市場規模は2023年に340億米ドルと評価され、2024年から2032年にかけて年平均成長率7.4%で成長)など、医療のデジタル変革が新たな賠償リスクを生み出しています。保険会社はこうした新たな分野をカバーする専門保険を提供することで対応しており、専門職業賠償責任保険は今日の医療環境においてより適切かつ不可欠なものとなっています。

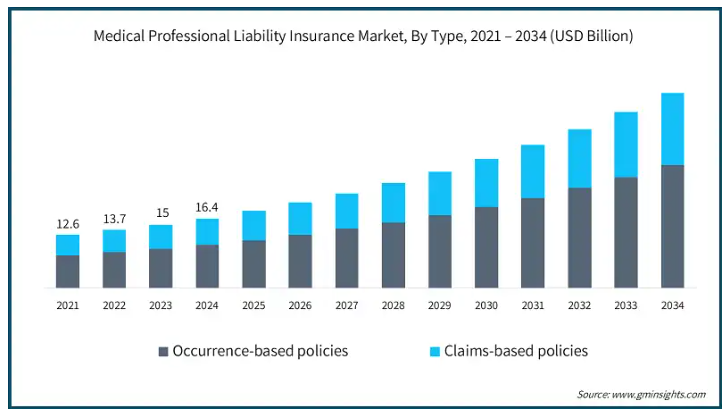

2021年の世界市場規模は126億米ドルでした。翌2022年には137億米ドルに微増し、2023年には150億米ドル、2024年には164億米ドルに拡大しました。種類別では、発生ベース保険と保険金ベース保険に区分。発生ベースの保険が最も高い市場シェアを占め、2024年の市場規模は102億米ドル。

医療専門職賠償責任保険市場において、発生ベースの保険が大きなシェアを占めているのは、その包括的な補償内容によるもので、保険金請求がいつ行われたかにかかわらず、保険期間中に発生した事故に起因する保険金請求から医療専門家を保護するものです。このような長期的な保証は、医療従事者に高く評価されています。

このセグメントの優位性は、特にリスクの高い専門分野の医療従事者の間で広く認知されていることや、賠償責任補償の拡大を通じて安心感を提供できることでも裏付けられています。これらの保険は、その高い信頼性と長期的な安心感から、クレームメイド保険よりも頻繁に支持されています。

さらに、医療の枠組みの拡大、医療過誤リスクに対する意識の高まり、オーダーメイドのプロテクションのアレンジメントが利用しやすいことも、市場における発生ベースの保険の継続的な強さの一因となっています。

図表2

保険金請求の種類別に、世界の医療専門職賠償責任保険市場は、誤診または診断遅延、出産時の傷害、投薬ミス、手術ミス、その他の保険金請求の種類に分類されます。誤診または診断遅延分野は2024年に市場を支配し、CAGR 11.3%で成長すると予測されています。

誤診または診断延期分野は、一般的にその再発率の高さと法的影響の大きさから、医療賠償責任保険市場の大部分を占めています。これらのクレームには、治療の延期、病状の悪化、生命を脅かす病気の発見漏れなど、患者にとって深刻な結果が含まれることがよくあります。

他の種類別クレームとは異なり、誤診症例は和解金額が高く、訴訟期間が長くなる傾向があるため、保険会社にとって重要な焦点となっています。この分野は、診断の正確さが重要な腫瘍学、心臓病学、救急医療などの専門分野で特に重要です。

不正確な診断や診断の遅れによって患者が合併症に見舞われた後、多くの医療供給者が法的措置に直面しています。強い判例と患者の意識の高まりが、このカテゴリーにおけるクレーム件数の増加に寄与しています。

2024年のデータによると、誤診や診断の遅れは米国内の医療過誤請求の32%を占め、最も一般的な根拠となっています。

さらに、治療上の不手際は年間約25万1,000人の死亡の原因となっており、アメリカにおける全死亡の9.5%を占めています。

世界の医療専門家賠償責任保険市場は、医療分野別に急性期医療・病院、長期医療、外来・通院医療、精神医療・行動医療、その他の医療分野に分類されます。急性期医療・病院部門が市場を支配し、CAGR 11.4%で成長すると予測されています。

この優位性は、複雑な医療処置の多さ、患者の入れ替わりの増加、病院環境における医療過誤リスクへのさらなる曝露に起因しています。

病院は賠償請求の頻度と深刻度の上昇に直面しており、賠償金の平均支払額は軒並み増加しています。保険ジャーナルによると、病院の専門職業賠償請求の頻度は横ばいでしたが、これらの請求の費用は2020年から2021年にかけて3%増加しました。この増加の主な理由は、一部の医療過誤事件が数百万ドルという非常に高額な和解に至ったためです。

さらに、医療過誤保険の保険料は場所によって大きく異なることが確認されています。例えば、外科や産科などの手術専門医の保険料は、ロサンゼルスでは約50,000ドルですが、マイアミでは年間226,000ドル以上です。

この大きな違いは、立地が病院や医療従事者のリスクや保険料の決定にいかに大きな役割を果たしているかを示しています。

世界の医療専門職賠償責任保険市場は、販売チャネルに基づき、代理店・ブローカー、ダイレクトレスポンス、銀行、その他の販売チャネルに分類されます。2024年には、代理店・ブローカーセグメントが最も高い市場シェアを占め、分析期間中に大きな成長を示すと予想されます。

代理店やブローカーは、病院、診療所、開業医のリスク・エクスポージャーの評価、補償オプションの比較、特定のニーズに合った保険契約の交渉を支援する上で重要な役割を果たします。代理店やブローカーの関与は、賠償責任に関する懸念がより複雑な、リスクの高い専門分野や大規模な医療機関において特に価値があります。

この分野はまた、医療業界の顧客が集中し、ブローカーが競争力のある価格設定とバンドル・ソリューションを提供できる保険会社との強い関係も利点となっています。損害賠償請求の重大性が増し、規制要件が進化するにつれ、ブローカーのアドバイザリー的役割はますます重要になっています。

さらに、新興市場では、医療インフラの拡大と専門職賠償責任リスクに対する意識の高まりが、ブローカー主導の保険ソリューションに対する需要を促進しています。これらの専門家は、医療提供者と保険会社の橋渡しをし、適切な補償とコンプライアンスを確保します。

2024年の医療専門職賠償責任保険の世界市場シェアは42.5%で、北米市場が優位を占めています。この市場を牽引しているのは、急性期医療サービスの多さと医療専門職賠償責任保険に対する意識の高まりです。

アメリカの市場規模は2021年に49億米ドル、2022年に54億米ドル。市場規模は2023年の59億米ドルから成長し、2024年には64億米ドルに達します。

アメリカは、その複雑な法的環境、大規模な医療インフラ、高い医療サービスユーティリティにより、この地域の成長に最も貢献しています。

特に外科や産科などリスクの高い専門分野での医療訴訟の増加が、市場の需要を高めています。

例えば、全米バイオテクノロジー情報センター(National Center for Biotechnology Information)が発表した2021年3月の調査では、不法行為に起因する医療専門家に対する訴訟が毎年数千件も裁判所に提起されていることが明らかになっています。

これは、医療専門職賠償責任保険に対する需要の高まりと医療従事者の財務リスクの増大を反映しています。

ヨーロッパの医療専門職賠償責任保険市場は2024年に44億2,000万米ドルを占め、予測期間中に有利な成長を示すと予測されています。

医療過誤に対する欧州の人々の意識の高まりは、同地域全体の市場発展を後押しすると予想されます。

さらに、地域的な健康イニシアチブの立ち上げが市場拡大に寄与しています。例えば、総額約59億米ドルのEU4 Healthプログラムは、医療システムの強化と医療過誤の削減を目的としており、医療従事者の賠償責任補償に対する需要を高めています。

また、MPLIの仕組みは国によって異なり、スウェーデン、ノルウェー、フィンランドでは公的無過失責任制度があり、患者は訴訟の代わりに政府の支援するプログラムを通じて補償されます。このような場合、医療提供者が必要とするのは主に法的支援のための保険であり、支払いではありません。

同様に、イタリアやその他の欧州諸国でも訴訟が頻発し、保険料が上昇しています。

ドイツの医療専門職賠償責任保険市場は、分析期間中にかなりの成長が見込まれます。

ドイツの市場は、強制的な保険政策、体系化された法的枠組み、医療制度における患者の安全性の重視が原動力となっています。

さらに、同国では特に外科治療や結果評価における医療ミスが増加しています。Statistaによると、ドイツにおける医療過誤の約31%は手術療法に関連しており、22.6%は結果評価に関連しています。

さらに、小児外科に関する2021年のPubMedによる分析では、年間告発率は5.2%、有罪判決率は2.27%でした。これは、ドイツの小児外科医の20人に1人が毎年医療過誤の請求に直面していることを示しており、医療専門職業賠償責任保険の需要をさらに促進しています。

アジア太平洋地域の医療専門職賠償責任保険市場は、分析期間中に11.5%という最高のCAGRで成長すると予測されています。

アジア太平洋地域の市場は、複雑な医療処置の増加、患者の安全意識の高まり、民間および公的医療サービスの拡大により急成長しています。

中国、インド、日本などの国々では、MPLIの導入が急速に進んでいます。

また、特にリスクの高い地域での医療過誤による賠償請求の頻度が増加し、賠償額が増加していることから、地域全体の医療提供者が賠償責任保険を強化する傾向にあります。

中国の医療専門職賠償責任保険市場は予測期間中に大きく成長すると予測されます。

同国は高齢化率が高く、医療セクターが拡大し、医療過誤のエクスポージャーが増加しているため、市場が拡大しています。2021年には人口の18%以上が60歳以上となるため、医療サービスへの需要が高まり、医療提供者の医療過誤へのエクスポージャーが高まります。

さらに、中国はアジア太平洋地域で最大の医療労働力の1つです。Statistaによると、2023年の中国の医療従事者は約478万人。この医療従事者の多さが、同国における医療専門職業賠償責任保険の需要の高さにつながっています。

また、2022年には医療過誤による賠償責任紛争が合計5,074件発生しており、中国における賠償責任補償の必要性が高まっています。

ブラジルは、ラテンアメリカの医療専門職賠償責任保険市場で大きな成長を遂げています。

医療インフラの拡大と医療責任に対する意識の高まりが市場を拡大しています。

ラテンアメリカ最大の医療システムの1つであるブラジルには6,500以上の病院があり、5,000,000人以上の登録医師が勤務しているため、医療従事者の賠償責任補償に対する需要が高まっています。

さらに、ブラジルの保険規制当局がMPLIに柔軟なガイドラインを導入したことで、国内外の保険会社がそれぞれのニーズに合ったソリューションを提供するようになりました。

サウジアラビアは予測期間中、中東・アフリカの医療専門職賠償責任保険市場で大幅な成長を遂げる見込み。

サウジアラビア政府は、サウジアラビア保健専門委員会(Saudi Commission for Health Specialties)のもと、免許を持つすべての医療従事者に医療過誤保険を義務付けています。

この規制は、医療の質を標準化し、成長する同国の医療セクター全体の訴訟リスクを軽減するための広範な戦略の一環です。

さらに、診療所の数が急速に増加しているため、医療システムはより複雑になっています。このような拡大により、特に需要の高い専門分野では、医療過誤リスクにさらされる機会が増えています。

主要企業・市場シェア

医療専門職業賠償責任保険の市場シェア

世界市場の競争は、老舗の多国籍保険会社、革新的な新興企業、地域に特化した保険会社など、多様な企業が市場シェア拡大に邁進しているのが特徴です。AXA、アリアンツ、バークシャー・ハサウェイ・スペシャルティ・インシュアランス、チャブ、東京海上HCCなどの大手企業は、合計で世界市場の約45%を占めています。これらのトップクラスの保険会社は、その財務力、グローバルネットワーク、高度なリスク管理能力を活用し、医療提供者の進化するニーズに合わせた包括的かつカスタマイズ可能な補償ソリューションを提供しています。

また、AIを活用した保険引受、遠隔医療責任補償、合理化された保険金請求処理などを取り入れ、業務効率と顧客体験を向上させるなど、この分野のデジタル変革を先導しています。一方、地域保険会社やニッチ保険会社は、費用対効果の高い柔軟な保険を提供し、戦略的な合併・買収や革新的な商品の発売を行うことで、引き続き競争を激化させています。

医療専門職業賠償責任保険市場参入企業

医療専門職賠償責任保険業界で事業を展開する主な企業は以下の通り:

AXA

Allianz

Beazley Group

Berkshire Hathaway Specialty Insurance

Chubb

CNA Financial

CoverWallet

Coverys

Hiscox

Ignyte Insurance

Liberty Mutual Group

MagMutual LLC

ProAssurance Group

The Doctors Company

Tokio Marine HCC

AXAは、世界50カ国以上で事業を展開し、保険および資産運用の主要企業の1つとしての地位を確立しています。医療専門職業賠償責任分野では、AXAは医療提供者向けに、高度なリスク評価ツールとデジタル・プラットフォームを統合し、保険金請求と保険契約管理を合理化する、オーダーメイドの補償ソリューションを提供しています。

Chubbは、医療機関特有のリスク管理ニーズに対応した包括的な医療賠償責任保険商品をグローバルに提供しています。アンダーライティングの専門知識と顧客中心のアプローチで知られるChubb社は、カスタマイズ可能な補償オプションと積極的なリスク軽減戦略で病院、診療所、開業医をサポートしています。

東京海上HCCは、医療従事者、請負業者、保険代理店向けに特化した補償を含む、幅広く革新的な専門職業賠償責任保険の提供で知られています。東京海上HCCは、柔軟性と迅速な市場投入を重視し、ニッチな医療分野の保険会社として選ばれています。

医療専門職業賠償責任保険業界ニュース

2025年6月、バークシャー・ハサウェイ・スペシャルティ・インシュアランスは、オーストラリアにおけるライフサイエンス・バイオテック・製薬(LBP)管理責任保険の発売を発表しました。この新しい保険は、臨床試験、規制遵守、製品開発に関するエクスポージャーなど、ライフサイエンス企業が直面する複雑なリスク状況に対応するよう設計されています。この保険は、取締役および役員、雇用慣行責任、受託者責任に対してカスタマイズされた補償を提供するもので、ヘルスケアおよびバイオテクノロジー分野におけるイノベーションを支援するというBHSIのコミットメントを強化するものです。

2025年4月、ニュー・マウンテン・キャピタルによるNSMインシュアランス・グループのアメリカ商業部門の買収に伴い、新たな専門保険プラットフォームとしてイグナイト・インシュアランスが発足しました。Ignyteは、テクノロジー、オペレーション、商品開発への戦略的投資を通じて、スペシャリティ保険のイノベーションと成長を推進することを目指しています。

2025年2月、NSM保険グループは、アメリカの商業保険部門を、550億ドル以上の資産を運用する成長志向の投資会社ニュー・マウンテン・キャピタルに売却することで最終合意したと発表しました。この取引には、NSMの損害保険、傷害保険、医療保険、再保険の15種類のニッチ保険プログラムのポートフォリオと、小売代理店であるNSM Insurance Brokersが含まれます。

この調査レポートは、医療専門職賠償責任保険市場を詳細に調査し、2021年~2034年の市場規模(百万米ドル)を予測しています:

種類別市場

発生ベースの保険

クレームベースの保険

市場:保険金請求の種類別

誤診または診断遅延

出産時の怪我

投薬ミス

手術ミス

その他のクレーム種類別

医療分野別市場

急性期医療および病院

長期医療

外来・通院医療

メンタルヘルスおよび行動医療

その他の医療分野

市場:流通チャネル別

代理店およびブローカー

ダイレクトレスポンス

銀行

その他の流通チャネル

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 データマイニングの情報源

1.3.1 グローバル

1.3.2 地域/国

1.4 基本推計と計算

1.4.1 基準年の算出

1.4.2 市場推定のための主要トレンド

1.5 一次調査と検証

1.5.1 一次情報源

1.6 予測モデル

1.7 調査の前提条件と限界

第2章 エグゼクティブサマリー

2.1 業界360°の概要

2.2 主要市場動向

2.2.1 地域別

2.2.2 種類別

2.2.3 クレームタイプ

2.2.4 医療分野

2.2.5 流通チャネル

2.3 CXOの視点: 戦略的必須事項

2.3.1 業界幹部にとっての重要な意思決定ポイント

2.3.2 市場プレーヤーにとっての重要成功要因

2.4 将来展望と戦略的提言

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 サプライヤーの状況

3.1.2 バリューチェーンに影響を与える要因

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 医療過誤請求の増加

3.2.1.2 意識の高まりとリスク管理への取り組み

3.2.1.3 医療技術導入の増加

3.2.1.4 専門職の業務範囲の拡大

3.2.2 業界の落とし穴と課題

3.2.2.1 高い保険料コスト

3.2.2.2 発展途上国における認知度の低さ

3.2.3 市場機会

3.2.3.1 クレームの重大性の高まりによる再保険と超過補償の機会

3.2.3.2 カスタマイズ可能なバンドル保険への需要の高まり

3.3 成長可能性の分析

3.4 規制の状況

3.4.1 北米

3.4.2 ヨーロッパ

3.4.3 アジア太平洋

3.4.4 ラテンアメリカ

3.4.5 中東・アフリカ

3.5 技術とイノベーションの展望

3.5.1 現在の技術動向

3.5.2 新興技術

3.6 将来の市場動向

3.7 ギャップ分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 主要開発

4.6.1 合併・買収

4.6.2 パートナーシップと提携

第5章 2021年~2034年の種類別市場推定・予測(単位:百万ドル)

5.1 主要動向

5.2 事故ベースの保険

5.3 クレームベースの保険

第6章 2021年~2034年保険金請求タイプ別市場予測・予測 ($ Mn)

6.1 主要動向

6.2 誤診または診断の遅れ

6.3 出産時の怪我

6.4 投薬ミス

6.5 手術ミス

6.6 その他のクレーム種類別

第7章 2021〜2034年医療分野別市場推定・予測 ($ Mn)

7.1 主要動向

7.2 急性期医療と病院

7.3 長期ケア

7.4 外来・通院医療

7.5 メンタルヘルスと行動医療

7.6 その他のヘルスケア分野

第8章 2021〜2034年流通チャネル別市場推定・予測(単位:Mnドル)

8.1 主要動向

8.2 代理店とブローカー

8.3 ダイレクトレスポンス

8.4 銀行

8.5 その他の流通チャネル

第9章 2021〜2034年地域別市場予測・予測(単位:Mnドル)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 イタリア

9.3.5 スペイン

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 日本

9.4.3 インド

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 AXA

10.2 Allianz

10.3 Beazley Group

10.4 Berkshire Hathaway Specialty Insurance

10.5 Chubb

10.6 CNA Financial

10.7 CoverWallet

10.8 Coverys

10.9 Hiscox

10.10 Ignyte Insurance

10.11 Liberty Mutual Group

10.12 MagMutual LLC

10.13 ProAssurance Group

10.14 The Doctors Company

10.15 Tokio Marine HCC

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GMI14295

- 2-シアノ-2′-ピペリジノメチルベンゾフェノン(CAS 898751-83-2)の世界市場2020年~2025年、予測(~2030年)

- スマートフォンカメラ用レンズの世界市場2025:種類別(VGA、1.3 MEGA、2 MEGA、3 MEGA、5 MEGA、8 MEGA、13 MEGA、16 MEGA以上、その他)、用途別分析

- インクスリップ&摩擦材料の世界市場2025:メーカー別、地域別、タイプ・用途別

- L4ロボバンの世界及び日本市場2026年:種類別(小容量(ラストマイル配送)、中容量(市内配送)、大容量(幹線物流))

- 自動車用ゴム製ジョウンスバンパーの世界及び日本市場2026年:種類別(天然ゴム、合成ゴム)

- インドの自動車用カメラ市場規模は2032年までにCAGR 11.9%で拡大する見通し

- 自動車用ジャイロメーターの世界市場

- ウェアラブル心拍モニタリングデバイスの世界市場規模は2031年までにCAGR 13.8%で拡大する見通し

- 放射性同位体圧電発電機の世界及び日本市場2026年:種類別(プルトニウム238系RPG、ニッケル63系RPG、ストロンチウム90系RPG、プロメチウム147系RPG)

- 世界の産業用電池市場(2023 – 2030):類別、製品別、化学物質別、用途別、地域別分析レポート

- EV充電ステーションの世界市場規模は2031年までにCAGR 25.3%で拡大する見通し

- DL-アラロ-イソロイシン(CAS 3107-04-8)の世界市場2020年~2025年、予測(~2030年)