歯科用う蝕検知器のグローバル市場規模は2024年に3億5,510万ドル、2034年までにCAGR 7.3%で拡大する見通し

市場概要

う蝕検知器の世界市場規模は2024年に3億5,510万米ドルとなり、2025年から2034年までの年平均成長率は7.3%と予測されています。う蝕の世界的な増加、特に若年層と高齢者層におけるう蝕の増加により、診断と早期発見に対する需要が維持されています。う蝕を未治療のままにしておくと、さらなる合併症や高額な治療につながるため、非侵襲的かつ早期診断の取り組みは、患者と医療提供者の双方からますます人気が高まっています。これがう蝕検知装置の需要を直接的に牽引しています。

迅速診断と早期発見プラットフォームは、レーザー蛍光、近赤外線イメージング、デジタルラジオグラフィーなどの新技術により、より革新的になり続けています。スピードと精度を示す検出装置の利点は、口腔内のう蝕病変の除去を改善します。これは、最終的に患者の転帰を助け、ホリスティックス、鍼治療、ヘルスコーチングなどの他のケア領域を探求するために重要です。ひいては、歯科医が競争力を維持するために近代化を求めるようになるため、患者の治療成績の向上がこの市場を牽引することになるでしょう。

さらに、口腔衛生と、治療されない歯の問題の潜在的な長期的コストに関する認識により、予防ケアは個人と公衆衛生の両方における日常的な実践に成長しつつあります。予防ケアは、従来の歯科検診に診断検出装置を組み込んだり、補完したりすることを加速させ、予防、特定、ケアへのアクセスの最適化のための幅広い技術を提供します。

これにより、患者と公衆の両方の目的が達成され、さらに治療計画の透明性と将来の治療計画にも焦点が当てられると期待されています。最終的には、診断全般にわたる予防措置の成長が、その積極的な計画をサポートし、未治療または基礎にある歯科疾患に関連する費用のかかる早期介入や予期せぬ処置を排除するための高度技術のさらなる調査に火をつけるでしょう。

う蝕検知器市場の動向

う蝕病変検出システムは、AIと機械学習技術を採用して診断を改善し、デジタル画像の分析を自動化します。インテリジェントなシステムは、肉眼では見落とされがちな微小なう蝕の証拠を検出し、診断ミスを減らし、診療所間でより標準化された評価を行うことで、臨床医を支援します。

小型化され、携帯可能で使いやすいう蝕検知器は、遠隔地でも使用される傾向にあります。ポータブル装置は、既存の画像技術が利用できない農村部の地域歯科プログラム、家庭用ケアホーム、およびアウトリーチプログラムで使用することができます。ポータブル化の傾向により、地方からの患者のう蝕検知へのアクセスは拡大します。

患者の安全性と規制遵守が注目される中、歯科診療所は従来のX線ベースの方法から脱却し、近赤外線イメージング、透過照明、レーザー蛍光などの放射線を使用しない検出技術を採用し始めています。

これらの技術は、診断の信頼性を保ちながら、特に小児や妊婦の安全性に大きなメリットをもたらします。このような放射線を使用しない検出方法へのシフトは、最先端の非侵襲的検出器に対する市場の意欲と採用の拡大を生み出しています。

う蝕検知器の市場分析

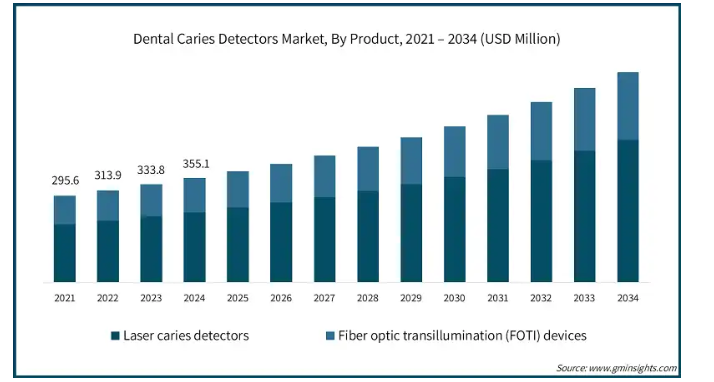

製品別では、市場はレーザーう蝕検知器と光ファイバー透過照明(FOTI)装置に二分されます。レーザーう蝕検知器セグメントは2024年に67.2%の最大収益シェアで市場を支配。

レーザーう蝕検知器は、う蝕の初期病変を虫歯として目に見える形で現れる前に診断できる可能性があるため、人気を集めています。これは、ドリルや修復を避けるために早期に介入すべき低侵襲歯科治療への世界的な傾向と完全に一致しています。

歯科医師は、より正確な診断能力を高め、患者に快適な体験を提供し、天然歯構造を保存するために、レーザー技術に資金を投入しています。

レーザーう蝕検知器の大部分は、健康な組織と虫歯組織を区別するために蛍光を利用しています。咬合および咬合間う蝕を検出するための非侵襲的で信頼性の高い手段として、蛍光が臨床的に受け入れられるようになり、今後も需要に拍車がかかるでしょう。

これらのシステムは、より一貫性のある治療計画を提供し、患者の過剰治療や過小治療の可能性を低減するため、開業医が客観的な決定を下す際に役立ちます。

そのため、前述の要因によって、予測期間中の同分野の成長が大幅に促進される見込みです。

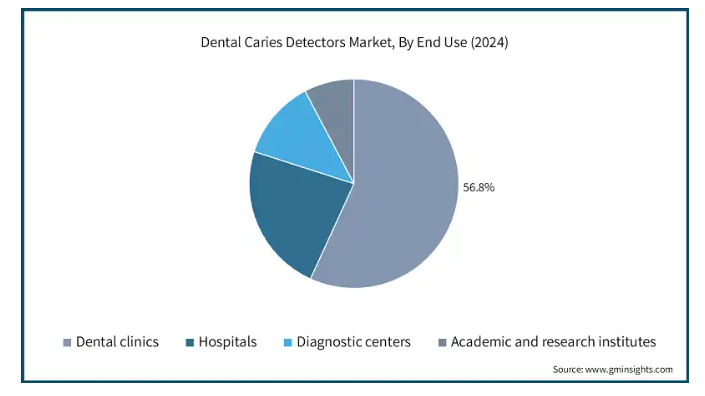

う蝕検知器市場はエンドユーザー別に、歯科クリニック、病院、学術・研究機関、診断センターに区分されます。歯科診療所セグメントは2024年に56.8%の最大収益シェアで市場を支配。

最新のう蝕検知装置の登場は、エビデンスに基づいた予防ケアの実施における歯科医院のコミットメントを意味します。すべての歯科医院は、患者の信頼を築き、エビデンスに基づく最適な治療計画を促進するために、診断精度を実証するよう求められています。最悪の場合、過剰治療は不必要な歯科処置につながります。

さらに、歯科医療はエビデンスに基づいた治療戦略を取り入れるように変化しています。多くの歯科医院では、保険機関からの圧力により、提供する治療がエビデンスに基づく歯科医療の基準を満たしていることを確認するため、患者ケアに大きな変化が生じています。

仕事量(患者数)、患者の焦り、患者を待合室に戻す「ドライブスルー」のプレッシャーによって、導入の障壁はクリニックによって異なることが理解されています。

したがって、チェアサイドでう蝕プロセスを迅速に評価できる診断装置は、臨床現場で好まれる可能性が高い。う蝕検知装置に関して、迅速な評価とは、X線への依存を減らし、ほぼ即時のフィードバック、診断、および同じ来院での治療を意味します。

臨床ワークフローを改善することに加え、患者はより短い来院時間で満足する可能性が高く、診療所は時間管理の効率化による収益性向上の恩恵を受けることができます。

そのため、前述の要因によって、予測期間中にセグメントの成長が大幅に促進される見込みです。

北米のう蝕検知器市場は2024年に1億5,870万米ドルとなり、予測期間中のCAGRは7.2%で成長する見込みです。この市場を牽引しているのは、同地域全体でのう蝕罹患率の増加です。

アメリカ市場は、2024年の1,433億米ドルから2034年には2,851億米ドルへと大きく成長すると予測されています。

アメリカは高所得国ですが、特に小児、高齢者、恵まれない人々のう蝕の負担が継続的に大きくなっています。多くのアメリカ人は、コスト、アクセス、直接の疾病管理レベルの向上など、多くの理由から予防歯科を受診していません。長期的な治療と予防行動のコストを軽減するために、歯科医院と公衆衛生部門によるう蝕検知器の採用が増加しています。

アメリカの医療制度は、主に雇用者ベースのプラン、メディケア・アドバンテージ、一部の州ではメディケイドなど、歯科保険の適用範囲を徐々に拡大し始めています。診療報酬体系が拡大し、予防診断処置がサポートされるようになると、歯科医院はレーザー蛍光やデジタル画像システムなどのツールを導入する意欲を持つようになるかもしれません。

予防的な治療や処置に対する支援は、民間および公的セクターにおけるう蝕検知技術の採用拡大を引き続き促進するでしょう。

したがって、前述の要因は予測期間中に地域の成長を大幅に押し上げると予想されます。

ヨーロッパのう蝕検知器市場は2024年に8,950万米ドルと評価され、予測期間中にCAGR 7%で成長する見込みです。

予防歯科は、ヨーロッパ各国、特に北欧と西欧の公的医療制度に組み込まれています。一般的に、政府および保険制度は、う蝕を測定するための非侵襲的なオプションを含む、う蝕の早期段階の検出および診断に対する償還を提供します。

このような政策の裏付けは、一般歯科診療所や公的歯科診療所におけるう蝕検知器の大規模な導入にプラスの影響を与えます。

ヨーロッパでは人口の高齢化が進んでおり、特に高齢者に関連する歯科疾患の診断と疾患管理の改善に対するニーズが高まっています。

高齢者は、根面う蝕の存在や修復物の不具合など、複数の複雑な口腔ケアの問題を示すことがあり、これらの状態は視覚的な方法だけでは正確に捉えることができません。

英国のう蝕検知器市場は、2025年から2034年にかけて大きく成長する見込みです。

長年にわたり、英国の国民保健サービス(NHS)は、歯科治療の予防をその中核要素の1つとして優先してきました。英国では、患者は定期検診を受け、う蝕の早期発見のためにモニターされます。これは通常、う蝕診断サービスがNHS歯科バンドによって資金提供されているためで、診療所ではう蝕検知器、および早期介入と一致する診断をサポートするデジタル画像を使用するよう奨励されています。

この予防的アプローチは、レーザーや蛍光ベースのう蝕検知器のような新技術への需要を生み出します。

英国では、患者自身が口腔の健康について知識を深めており、診断と治療において優しくハイテクを駆使したアプローチを望むようになっています。

特に小児歯科や審美歯科では、非侵襲的な診断法を求める患者が増えています。う蝕検知器は、患者が早期に、放射線を使用せずに病変を特定できる手段を提供するため、最近魅力的になってきており、英国中の前向きな歯科医院で適用される可能性が高いです。

したがって、上記の要因がこの地域の市場成長を促進しています。

アジア太平洋地域のう蝕検知器市場は、予測期間中最も速いCAGR 8%で成長する見込みです。

アジア太平洋地域の急速な都市化と食生活の変化、特に砂糖を多く含む加工食品の消費の増加が、う蝕の負担増に寄与しています。この地域内では、インド、中国、インドネシアを含むいくつかの国や地域で、特に小児の間で治療を受けていない虫歯が増加していることが報告されています。

口腔衛生における危機の高まりは、地域ベースの公衆衛生プログラムや民間の歯科診療所向けに、う蝕検知器を含む早期かつ的を絞った検知技術に対する需要を生み出しています。

中国、ベトナム、フィリピンをはじめとする国々では、可処分所得が増加した中流階級の人口が増加しており、予防診断を含む質の高い歯科治療に対する需要が高まっています。

さらに、定期検診、包括的/審美的サービス、介入、治療を受けようとする人が増える中、歯科医院は患者の期待の高まりに対応し、急速に成熟しつつある市場で競合他社との差別化を図るため、さまざまな新しいう蝕検知技術に投資しています。

日本のう蝕検知器市場は、2025年から2034年の間に有利な成長を遂げると予測されています。

日本政府は、公共歯科サービスへの助成や歯科診療所における診断技術の向上を推進することで、口腔衛生を積極的に公衆衛生サービスとして扱っています。

ほとんどの歯科治療が国民皆保険により最小限の料金で受けられることを考えると、公的診療所も民間診療所も、公衆衛生モデルや戦略の治療に関連した最新のう蝕検知ツールや診療方法を採用する必要性を感じています。

さらに、公教育と開業医の教育の改善により、日本の患者と開業医は、う蝕の早期発見と治療をますます重視するようになっています。日本の患者の約70%は、う蝕の早期発見を望んでいます。

このような意識と予防プロセスを再評価する診療の結果、診療所ではレーザーや蛍光システムのような高度なう蝕検知器を含む、ケア目的のための追加的な要素を使用し始めています。

したがって、前述の要因は予測期間中に地域の成長を大幅に後押しすると予想されます。

ブラジルのう蝕検知器市場は、2025年から2034年の間に有利な成長が見込まれます。

ブラジルの消費者は予防のメリットを認識するようになり、う蝕検知を含む定期的な歯科検診の需要が増加しています。

患者は、歯科医が新しい診断テストに常に対応し、後の治療費を最小限に抑えることを期待しているためです。

ブラジルの歯科医療にデジタルX線撮影、透過照明、レーザー蛍光などの技術を取り入れることで、診断の精度と効率が向上します。ブラジルの歯科医院が完全にデジタル化されたワークフローに移行するにつれて、互換性のあるう蝕検知器の需要は飛躍的に伸びます。

そのため、前述の要因が予測期間中の地域の成長を大きく押し上げると予想されます。

中東・アフリカ: サウジアラビアの歯科用う蝕検知器市場は、2025年から2034年にかけて大幅かつ有望な成長が見込まれます。

サウジアラビアの保健当局と保健省は、教育、学校検診、地域診療を中心とした予防プログラムを推進しています。これらのプログラムは、標準的なアウトリーチの一環として、またう蝕の早期診断のために、ポータブルで精密なう蝕検知装置へのアクセスを容易にしています。

サウジアラビアでは、画像キャプチャ、CAD/CAMシステム、AIサポート診断などのデジタルワークフローを統合する歯科施設が増加しています。画像診断の精度を向上させ、病変の特定を自動化するインテリジェントう蝕検知器を組み込むことも、このデジタルシフトを反映しています。

したがって、前述の要因は、予測期間にわたってこの地域の市場成長を大幅に押し上げると予想されます。

主要企業・市場シェア

歯科用う蝕検知器市場シェア

この市場には、患者数の増加に伴う高度な装置に対する需要の高まりに対応するため、革新的なソリューションを提供する国内外のプレーヤーがダイナミックに混在しています。Dentsply Sirona社、KaVo Kerr社、Planmeca社、Biolase社、Vatech社などの企業は、合計で約60%の市場シェアを占める市場の有力な競合企業です。この分野での競争は、継続的な技術開発とカスタマイズされたソリューションを提供する能力から生じます。発展途上国では、コスト優先のため、多国籍企業は手頃な価格と品質の両方を備えたう蝕検知器を提供する必要に迫られています。国内メーカーは、製品の安全性、堅牢性、規制適合性を維持しながら、多国籍企業に価格戦略を変更させる費用対効果の高い代替品を提供することによって、この需要を利用しています。

歯科用う蝕検知器市場参入企業

歯科用う蝕検知器業界で事業を展開している著名な市場参加企業には、以下のような企業があります:

Acteon Group

AdDent

Air Techniques

Biolase

Centrix

DentLight

Dentsply Sirona

GreenMark Biomedical

Hu-Friedy

Ivoclar Vivadent

KaVo Kerr

Kuraray

Planmeca

Quantum Dental Technologies

Vatech

デンツプライシロナがリアルタイムう蝕検知のマーケットリーダーとしての地位を確立したのは、シームレスなワークフロー統合に加え、完全に統合されたデジタルエコシステム、高度な画像処理、AI診断機能によるところが大きい。シロナのCEREC PrimescanとXios XG口腔内センサーは、リアルタイムでの3D画像取得と分析を可能にするため、臨床医にう蝕検知の高い精度を提供します。

KaVo Kerr 社は、到達が困難な亀裂や表面下の病変を含む、あらゆる場所のう蝕検知に優れた精度を提供する比類のない DIAGNOdent レーザー蛍光システムで業界をリードしています。KwO Kerrのイノベーションにより、不必要な歯面清掃を減らし、予防ケアを向上させる、非定量的な測定が可能な定性的ツールが誕生しました。

Planmeca社は、高解像度のう蝕検知と自動診断推奨をAIで強化された画像取得システムと組み合わせることで、画像システム市場で際立っています。さらに、同社のRomexisソフトウェアプラットフォームは、以前の引用に基づいて構築され、イメージング、チャート作成、および治療計画を1つのワークフローに組み込んでいるため、多忙な商業歯科クリニックの診療業務を改善することができます。

この調査レポートは、歯科用う蝕検知器市場を詳細に調査し、2021年~2034年の収益(百万米ドル)を以下のセグメント別に予測しています:

製品別

レーザーう蝕検知器

光ファイバー透過照明(FOTI)装置

エンドユーザー別

歯科クリニック

病院

学術・研究機関

診断センター

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

オランダ

アジア太平洋

日本

中国

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 データマイニングの情報源

1.3.1 グローバル

1.3.2 地域/国

1.4 ベースとなる推定と計算

1.4.1 基準年の算出

1.4.2 市場推定のための主要トレンド

1.5 一次調査と検証

1.5.1 一次情報源

1.6 予測モデル

1.7 調査の前提条件と限界

第2章 エグゼクティブサマリー

2.1 産業3600の概要

2.2 主要市場動向

2.2.1 地域別

2.2.2 製品

2.2.3 用途

2.2.4 エンドユーザー別

2.3 CXOの視点: 戦略的必須事項

2.3.1 業界幹部にとっての重要な意思決定ポイント

2.3.2 市場プレーヤーにとっての重要成功要因

2.4 将来展望と戦略的提言

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 サプライヤーの状況

3.1.2 各段階における付加価値

3.1.3 バリューチェーンに影響を与える要因

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 世界的なう蝕罹患率の増加

3.2.1.2 口腔の健康と予防歯科に対する意識の高まり

3.2.1.3 画像およびレーザーベースの検出における技術進歩

3.2.1.4 歯科医院数と専門家の増加

3.2.2 業界の落とし穴と課題

3.2.2.1 高度う蝕検知装置の高コスト

3.2.2.2 保険償還政策の欠如

3.2.3 市場機会

3.2.3.1 早期う蝕検知のためのAI搭載診断ソリューション

3.2.3.2 携帯型およびテレデンティストリー対応のう蝕検知装置

3.3 成長可能性分析

3.4 規制ランドスケープ

3.4.1 北米

3.4.2 ヨーロッパ

3.4.3 アジア太平洋

3.4.4 ラテンアメリカ

3.4.5 中東・アフリカ

3.5 技術とイノベーションの展望

3.5.1 現在の技術動向

3.5.2 新興技術

3.6 価格動向

3.6.1 地域別

3.6.2 製品別

3.7 保険償還シナリオ

3.7.1 保険償還政策が市場成長に与える影響

3.8 今後の市場動向

3.9 消費者行動分析

3.10 特許分析

3.11 ポーター分析

3.12 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 競争市場シェア分析

4.2.1 地域別

4.2.1.1 北米

4.2.1.2 ヨーロッパ

4.2.1.3 アジア太平洋

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 主要開発

4.6.1 合併と買収

4.6.2 パートナーシップと提携

4.6.3 新製品の発売

4.6.4 拡張計画

第5章 2021〜2034年製品別市場推定・予測(単位:Mnドル)

5.1 主要トレンド

5.2 レーザーう蝕検知器

5.3 光ファイバー透過照明(FOTI)装置

第6章 2021〜2034年 エンドユーザー別市場予測・予測 ($ Mn)

6.1 主要動向

6.2 歯科医院

6.3 病院

6.4 学術・研究機関

6.5 診断センター

第7章 2021〜2034年地域別市場予測・予測(単位:Mnドル)

7.1 主要動向

7.2 北米

7.2.1 アメリカ

7.2.2 カナダ

7.3 ヨーロッパ

7.3.1 ドイツ

7.3.2 イギリス

7.3.3 フランス

7.3.4 イタリア

7.3.5 スペイン

7.3.6 オランダ

7.4 アジア太平洋

7.4.1 日本

7.4.2 中国

7.4.3 インド

7.4.4 オーストラリア

7.4.5 韓国

7.5 ラテンアメリカ

7.5.1 メキシコ

7.5.2 ブラジル

7.5.3 アルゼンチン

7.6 中東・アフリカ

7.6.1 南アフリカ

7.6.2 サウジアラビア

7.6.3 アラブ首長国連邦

第8章 企業プロフィール

8.1 Acteon Group

8.2 AdDent

8.3 Air Techniques

8.4 Biolase

8.5 Centrix

8.6 DentLight

8.7 Dentsply Sirona

8.8 GreenMark Biomedical

8.9 Hu‑Friedy

8.10 Ivoclar Vivadent

8.11 KaVo Kerr

8.12 Kuraray

8.13 Planmeca

8.14 Quantum Dental Technologies

8.15 Vatech

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GMI14265

- 頭蓋クランプの世界市場規模調査、用途別(手術、画像診断)、患者別(成人、小児)、最終用途別(画像診断研究所)、地域別予測:2022-2032年

- キトサン第四級アンモニウム塩の世界市場2025:種類別(食品用、工業用)、用途別分析

- 低放射ガラスのグローバル市場(~2033):コーティング別(ハード、ソフト)、ガラス構成別(単層、複層、三重層)、用途別(建築&建設、航空宇宙、自動車)、地域別

- 住宅用電気暖炉の世界及び日本市場2026年:種類別(ビルトイン型電気暖炉、壁掛け型電気暖炉、据え置き型電気暖炉)

- 金属粒子精製装置の世界市場2025:種類別(アルミニウム系粒子精製装置、チタン系粒子精製装置、ジルコニウム系粒子精製装置、炭素系粒子精製装置)、用途別分析

- 自動車風乾用モレキュラーシーブの世界市場2025:種類別(Aタイプ、Xタイプ)、用途別分析

- UV LEDの世界市場規模は2031年までにCAGR 11.9%で拡大する見通し

- 飲料安定剤の世界市場

- タンパク質&タンパク質結晶の世界市場規模は2030年までにCAGR 9.5%で拡大する見通し

- エネルギー分野におけるブロックチェーンの世界市場規模調査、タイプ別(プライベート、パブリック)、コンポーネント別(プラットフォーム、サービス)、用途別、最終用途別、地域別予測:2022-2032年

- 世界

- エンジニアリングプラスチックの世界市場規模は2030年までにCAGR 4.1%で拡大する見通し