原発性免疫不全症の世界市場規模は2034年までにCAGR 6.1%で拡大する見通し

市場概要

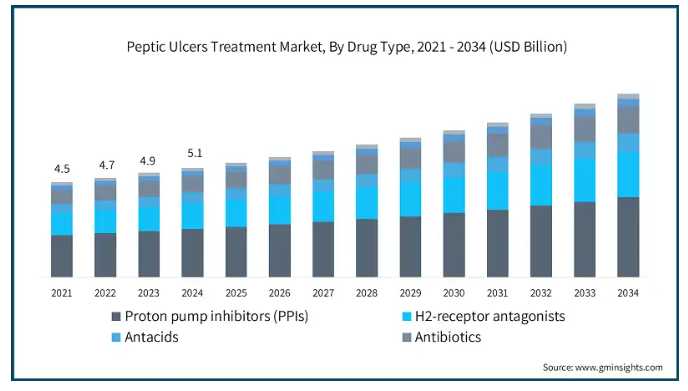

消化性潰瘍治療の世界市場規模は2024年に51億米ドル。同市場は、2025年の54億米ドルから2034年には年平均成長率5.3%で86億米ドルに成長する見込みです。消化性潰瘍治療市場の大幅な成長は、胃腸障害に関連する成人人口の増加と新薬開発の進展が要因です。消化性潰瘍の主な原因であるヘリコバクター・ピロリ(H. pylori)感染の有病率の上昇は、消化性潰瘍治療の需要拡大に向けた主な要因です。

世界消化器病機関(WGO)の報告によると、ピロリ菌は依然として世界人口の半数以上を感染させる健康上の大きな懸念であり、発展途上地域でより高い感染率が観察されています。このような感染者の増加は、世界的な懸念に対処する効果的な治療の必要性に拍車をかけると予想されます。

非ステロイド性抗炎症薬(NSAIDs)の多用は、胃粘膜の炎症を引き起こし、潰瘍のリスクをさらに高めます。例えば、NSAID Gastropathyの調査研究で報告されているように、NSAIDsを長期服用している患者の約15~30%が消化性潰瘍を発症するリスクがあります。このような懸念の高まりは、市場における効果的で即効性のある治療ソリューションの必要性を強調しています。

診断技術の進歩に加え、プロトンポンプ阻害薬(PPI)と抗生物質の併用などの新しい薬物療法が利用可能になったことで、治療成績が向上し、再発率が低下することが臨床的に証明されています。このような臨床的・社会経済的要因により、消化性潰瘍治療薬の需要は先進国市場と新興国市場の両方で維持されると予想されます。さらに、食生活の乱れ、座りっぱなしのライフスタイル、ストレスレベルの上昇などは、胃もたれや関連する胃腸障害のリスクを高める要因の一部であり、これが新たな治療ソリューションの必要性を高め、市場の成長を後押ししています。

消化性潰瘍治療には、胃潰瘍や十二指腸潰瘍の治癒、症状の緩和、再発リスクの低減を目的とした医療戦略が含まれます。標準的なアプローチは、オメプラゾールなどのPPI、H2受容体遮断薬などの酸抑制薬と、主な細菌性原因であるピロリ菌に対処するための抗生物質を組み合わせたものです。一般用医薬品(OTC)の制酸剤は症状を速やかに緩和し、スクラルファートやミソプロストールなどの細胞保護薬は粘膜を保護します。

消化性潰瘍治療薬市場の動向

研究開発(R&D)の拡大が市場の発展に重要な役割を果たしています。製薬企業、学術機関、政府機関が積極的に投資し、製剤、送達システム、治療アプローチの技術革新を推進しています。

こうした取り組みにより、ピロリ菌感染や非ステロイド性抗炎症薬(NSAID)による潰瘍など、消化性潰瘍に関連する原因の懸念に対処する併用療法やその他の新規治療ソリューションなど、効果的で的を絞った治療法の開発が進んでいます。

例えば、アクムスは2023年4月、アモキシシリン、クラリスロマイシン、エソメプラゾールからなる、ピロリ菌感染を効果的に治療し、潰瘍の治癒を促進する新規の併用療法を発表しました。

この治療薬は投与スケジュールが簡略化されているため、患者の服薬アドヒアランスが向上し、治療成績の改善につながります。この併用療法の進歩により、消化性潰瘍の管理が大幅に改善され、より効率的で患者に優しい治療オプションに対するニーズの高まりに対応できると期待されています。

また、共同研究やデジタルプラットフォームを通じて臨床試験が加速され、新しい治療法を市場に投入するスピードと効率が向上しています。

例えば、カリウム競合型アシッドブロッカー(P-CAB)の導入は、PPIと比較してより迅速な緩和とより長時間のアシッドコントロールを提供する、新しいカテゴリーの酸抑制薬です。

研究者らは、粘膜保護を強化したり、酸抑制技術を改善したりするための革新的な治療法を研究しています。これらの努力は、治療効果を高め、再発率を最小限に抑え、PPIに反応しない患者に解決策を提供することを目的としています。

これらのブレークスルーは、より的を絞った効率的な治療法へのシフトであり、治療における重大なギャップに対処し、患者の長期的な転帰を改善するものです。このように、前述の要因は総合的に長期的な成長を促進し、市場の潜在力を強化するものと考えられます。

消化性潰瘍治療市場の分析

2021年の世界市場規模は45億米ドルでした。翌年には47億米ドルに微増し、2023年にはさらに49億米ドルに上昇しました。

薬剤の種類別では、プロトンポンプ阻害剤(PPI)、H2受容体拮抗剤、制酸剤、抗生物質、細胞保護剤、その他の薬剤に分類されます。PPI分野が市場を支配し、2024年の市場規模は23億米ドルで、2034年には年平均成長率5.1%で37億米ドルに達する見込みです。

PPIは、胃酸の分泌を抑え、潰瘍の治癒を促進し、症状を効果的に緩和する能力が実証されているため、消化性潰瘍の治療薬として好まれています。

オメプラゾール、パントプラゾール、エソメプラゾールは、良好な安全性プロファイルと信頼性の高い治療成績により、世界的に広く処方されています。ピロリ菌感染の有病率の増加やNSAID誘発性潰瘍の増加により、PPIの需要は引き続き高まっています。

また、様々な臨床研究により、PPIを4~8週間適切に使用することで、潰瘍治癒率が90%を超えることが示されています。ピロリ菌除菌のための3剤併用療法におけるPPIの重要な役割は、市場でのリーダーシップをさらに強化しています。

さらに、ブランド製剤とジェネリック製剤が入手可能であるため、様々な医療環境で利用することができます。その結果、PPIはほとんどの治療ガイドラインで第一選択薬として位置づけられており、消化性潰瘍治療における優位性を維持しています。

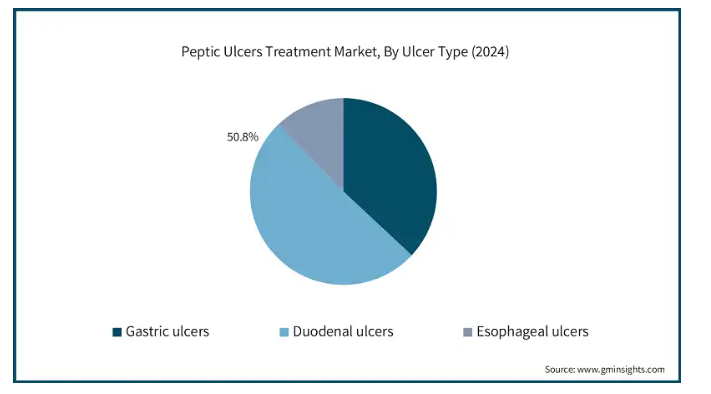

潰瘍の種類別では、世界の消化性潰瘍治療市場は胃潰瘍、十二指腸潰瘍、食道潰瘍に分類されます。十二指腸潰瘍セグメントは2024年に50.8%と最も高い市場シェアを占め、分析期間中にかなりの速度で成長する見込みです。

十二指腸潰瘍のリーダーシップは、他の潰瘍タイプに比べて有病率が高いことが原動力となっています。これらの潰瘍は主に小腸の上部に発生し、一般的にピロリ菌感染や非ステロイド性抗炎症薬の長期使用と関連しています。

幅広い年齢層に発症し、灼熱性腹痛などの顕著な症状を呈することが多いため、診断と治療が迅速に行われます。

PPIと抗生物質の併用療法がこれらの潰瘍の管理に有効であることが、高い治療成功率に寄与しています。潰瘍の再発傾向は、長期的な治療ソリューションの必要性を高め、潰瘍治療薬の需要をさらに押し上げると予想されます。

薬剤の種類別では、世界の消化性潰瘍治療薬市場はブランド品とジェネリック医薬品に分類されます。2024年には、ブランド薬が最大のシェアを占め、CAGR 5.1%で大きく成長する見通しです。

特に、患者や医療提供者が実証済みの有効性と品質を優先する先進国では、ブランド薬が引き続き市場をリードしています。ネキシウム(エソメプラゾール)、プレバシド(ランソプラゾール)、デキシラント(デクスランソプラゾール)などの医薬品は、臨床プロファイルが確立されているため、一般的に処方されています。

また、製薬会社はマーケティング活動に多額の投資を行い、医療従事者と強固な関係を築くことで、この優位性を維持する上で重要な役割を果たしています。

ジェネリック医薬品の人気は高まっていますが、安全性が高く治療成績が良いという認識から、ブランド薬が優先的に選択されています。

世界の消化性潰瘍治療薬市場は、投与経路に基づいて経口剤と非経口剤に分類されます。2024年には、経口剤が42億米ドルの売上高で市場を席巻し、予測期間中も年平均成長率5%で市場を席巻すると予測されています。

経口経路の人気は主に、使いやすさ、非侵襲性、入手のしやすさと費用対効果による患者の強いアドヒアランスに起因しています。

PPI、抗生物質、H2受容体拮抗薬、細胞保護剤など、一般的に処方される経口薬は錠剤やカプセルの形で入手可能です。

さらに、OTCや処方箋による経口薬の入手のしやすさが、市場での主導権を支えています。

世界の消化性潰瘍治療薬市場は、流通チャネル別に病院薬局、小売薬局、オンライン薬局に分類されます。2024年には、小売薬局セグメントが44%の最大シェアを占めました。

小売薬局は、患者にOTC薬と処方薬の両方への便利なアクセスを提供することで重要な役割を果たしています。

これらの薬局は、PPI、H2受容体拮抗薬、制酸薬などの一般的に使用される治療薬で、潰瘍症状の迅速な緩和を求める患者が最初に選択することがよくあります。

さらに、特に発展途上国では、小売薬局がセルフメディケーションや軽度から中等度の症例の管理のための最初のポイントとして機能することがよくあります。

さらに、アクセスが容易で薬剤師に相談できることから、小売薬局は多くの消費者にとって信頼できる好ましい選択肢となっています。

2024年、北米の消化性潰瘍治療市場は21億米ドルの最大の売上を占め、分析期間中のCAGRは5.5%で、2034年までに36億米ドルの売上を生み出すと予測されています。

北米が突出しているのは、ピロリ菌感染と潰瘍発症の原因となるNSAIDsの過剰使用の顕著な有病率によるものです。

同地域の優位性は、医療インフラが発達していること、先進治療へのアクセスが拡大していること、胃腸の健康と健康的なライフスタイルに対する意識が高いことがさらに後押ししています。

大手製薬企業の存在も市場をさらに強化しています。したがって、前述の要因が総合的に、世界の消化性潰瘍治療市場における主要プレーヤーとしての北米の地位を強化しています。

2024年、アメリカの消化性潰瘍治療市場は、2023年の18億米ドルから19億米ドルの収益を占め、2025年から2034年の期間にはCAGR 5.4%で成長すると予測されています。

アメリカのリーダーシップは、その確立された医療インフラ、医療費、およびアメリカ国民の消化器疾患の高い発生率によって主張されました。

また、非ステロイド性抗炎症薬(NSAIDs)の入手のしやすさが普及を後押しし、ストレスレベルの上昇、座りがちなライフスタイル、不健康な食事パターンが同国における消化性潰瘍の有病率上昇の一因となっています。

医療サービスへのアクセスが容易であること、早期診断・早期治療に対する意識が高いことなどが需要をさらに高め、アメリカはこの地域市場において有力な国として確固たる地位を築いています。

ヨーロッパ消化性潰瘍治療市場はドイツが大きく成長する見込み。

ドイツは、消化器疾患の有病率の高さ、高齢化、高度な医療制度、正確な診断能力を背景に、今後数年間で成長する見込みです。

同国におけるピロリ菌感染率は、人口動態の高齢化とともに、適切な治療の必要性を強調しています。例えば、ドイツの成人におけるAGIの負担は大きく、毎年10分の9近くの人が発症しています。

政府のイニシアチブの高まりと支出の増加も、国レベルのさらなる発展を支えています。

アジア太平洋地域は、今後数年間、世界の消化性潰瘍治療市場において大きな成長率を示すと予想されます。

アジア太平洋地域は、医療費の増加、消化器疾患を患う高齢者人口の多さ、早期治療に対する意識の高さなどを原動力として大幅な成長を示しています。

中国やインドなどのアジア諸国では、都市化や食生活の変化により、成人人口の胃腸障害が急増しています。

また、健康意識の高まり、所得水準の向上、医療アクセスの改善により、これらの疾患の早期発見・治療が可能になっています。

さらに、同地域では医薬品研究や医療施設への投資が盛んなため、PPI、抗生物質、その他の医薬品を含む潰瘍治療薬の開発が進んでいます。これらの要因が、アジア太平洋地域における潰瘍治療市場の拡大に寄与しています。

アジア太平洋地域の消化性潰瘍治療市場において、中国は大きな成長が見込まれています。

中国は、高齢化人口の拡大、ピロリ菌感染の蔓延、早期治療の必要性などから、急成長が見込まれています。

Infectious Agents and Cancer誌に掲載された研究によると、中国では成人の40~45%近くがピロリ菌感染に苦しんでいます。この統計は、潰瘍治療を中心とした効果的な治療戦略の必要性を強調しています。

健康中国2030 “のような政府のイニシアチブは、健康意識向上プログラムや診断施設への革新や投資に拍車をかけると思われます。

さらに、中国の製薬産業は堅調で、特にPPI、制酸剤、抗生物質など、ブランド薬とジェネリック医薬品の安定供給が確保されています。

中国の人口が高齢化し、消化器疾患が蔓延するにつれて、潰瘍治療薬に対する需要は増加の一途をたどっており、消化性潰瘍治療薬市場における同国の地位は強化されています。

ブラジルは今後数年間、ラテンアメリカの消化性潰瘍治療市場で大きな成長を遂げると予測されています。

ブラジルの成長の原動力は、医療意識向上プログラムと医療へのアクセスの向上です。同国では、成人人口の多くがピロリ菌感染症に罹患しており、消化性潰瘍の発症が主要な懸念事項となっています。

非ステロイド性抗炎症薬(NSAID)の頻繁な摂取、食生活の乱れ、ストレスの高さなどが潰瘍の一因となっています。

また、規制当局の支援やイニシアチブが高まっていることも、市場の需要を刺激しています。例えば、ブラジルの公的医療制度(SUS)は診断・治療サービスを強化し、PPIや抗生物質の組み合わせといった近代的な治療法への民間セクターの投資を補完しています。

政府と国内外の製薬会社の支援により、より多くの患者が必要な治療を受けられるようになりました。このような要因から、ブラジルがこの地域市場の将来を形成する上で重要な役割を担っていることが浮き彫りになっています。

中東・アフリカの消化性潰瘍治療市場はサウジアラビアが成長すると予測

サウジアラビアは、医療インフラへの実質的な投資と胃腸の健康に対する国民の意識の高まりと相まって、消化器疾患の症例が増加していることから、顕著な成長を示すと考えられます。

サウジアラビアのジッダで実施された調査では、消化性潰瘍疾患(PUD)と診断されたと回答した人が463人と、回答者全体の約82.53%を占めています(回答者総数は561人)。

また、医療制度の近代化を目指した「ビジョン2030」改革などの政府支援やイニシアチブの高まりにより、国全体の医療施設や治療へのアクセスが改善されています。

サウジアラビアの医薬品事情は拡大を続けており、国内外の企業がさまざまな治療オプションを提供しています。

こうした動きと政府の医療改善への注力により、サウジアラビアはこの地域における消化性潰瘍治療薬の重要な市場となっています。

主要企業・市場シェア

消化性潰瘍治療市場シェア

世界市場における上位5社のシェアは約40%。消化性潰瘍治療市場は競争が激しく、複数のグローバル製薬企業がPPI、H2受容体拮抗薬、抗生物質、その他の薬剤などさまざまな治療薬を提供しています。ファイザー、アストラゼネカ、武田薬品工業、グラクソ・スミスクライン、ドクター・レディーズ・ラボラトリーズなどの大手企業は、確立された製品ポートフォリオと世界的なプレゼンスにより、大きな市場シェアを占めています。アストラゼネカ社のネキシウムや武田薬品工業のデクスラントといったPPIのトップセラー製品は、新規治療薬の継続的な開発により市場の軌道を形成しています。

製薬企業は、ピロリ菌除菌と胃酸分泌抑制をターゲットとした併用療法を開発するための研究開発をますます優先するようになっています。また、戦略的提携、地理的拡大、副作用の少ない革新的な治療法の導入といった傾向も見られます。

消化性潰瘍治療市場の企業

消化性潰瘍治療業界で事業を展開している著名な企業は以下の通りです:

AstraZeneca

Aurobindo Pharma

Azurity Pharmaceuticals

Cadila Healthcare

Dr. Reddy’s Laboratories

Eisai

GlaxoSmithKline

Granules India

Pfizer

Phathom Pharmaceuticals

Ranbaxy Laboratories

Strides Pharma

Sun Pharma

Takeda

アストラゼネカは、主力製品ネキシウムを提供し、PPIの先進的な研究開発に取り組んでいます。アストラゼネカは、包括的な胃腸薬ポートフォリオを提供し、酸抑制療法における継続的なイノベーションにより、消化性潰瘍市場をリードし続けています。

ファイザーは、幅広い治療ポートフォリオと広範なグローバル製造能力により、消化器疾患に対する高品質で利用しやすい治療薬を提供しています。その深い専門知識、強力な規制上の存在感、革新的な併用療法の開発に注力することで、NSAID関連の潰瘍リスクとピロリ菌除菌に取り組むリーダーとしての地位を強化しています。

ストライド・ファーマは、費用対効果の高いジェネリック製剤と、アメリカFDA承認製品の充実したポートフォリオで知られています。最近、Sucralfate Oral Suspensionのジェネリック医薬品が承認されたことで、潰瘍治療分野における同社の地位はさらに強化され、手頃な価格、規制遵守、消化器治療への世界的なアクセス拡大への同社の献身が反映されています。

消化性潰瘍治療薬業界のニュース:

2025年2月、ザイダスライフサイエンス社はイブプロフェンとファモチジンの錠剤の製造承認をアメリカFDAから取得しました。この錠剤は、関節リウマチや変形性関節症の治療薬であると同時に、上部消化管潰瘍のリスクを軽減するものです。この承認により、ザイダスの消化器領域におけるポートフォリオが強化され、潰瘍保護療法に対する需要の高まりが反映されるとともに、消化性潰瘍治療薬市場にも積極的に貢献することになります。

2024年7月、Dr. Reddy’s Laboratoriesは、武田薬品工業とインド市場におけるVonoprazan錠剤の非独占的特許ライセンス契約を締結しました。Vonoprazanは高度な経口アシッドブロッカーで、逆流性食道炎やその他の酸消化性疾患の治療に使用されます。Dr.Reddy’sはこの製品を「VONO」のブランド名で販売し、10mgと20mgの錠剤を発売します。この開発により、Dr. Reddy’sの酸消化性疾患治療薬のポートフォリオが拡大し、インド市場における革新的な治療薬に対する需要の高まりに対応します。

2024年5月、シンガポールのStrides Pharma社は、ジェネリック医薬品Sucralfate Oral Suspension, 1gm/10mL のアメリカFDA承認を取得しました。同製品は、アッヴィの基準収載品(RLD)であるカラファート1gm/10mLと生物学的に同等であり、治療上も同等です。今回の承認により、消化器治療薬市場におけるストライド社の地位は強化され、アメリカにおける手頃な価格の消化性潰瘍治療薬へのアクセスが拡大します。

この調査レポートは、消化性潰瘍治療薬市場を詳細に調査し、2021年から2034年までの予測(売上高:百万米ドル)を掲載しています:

市場:薬剤種類別

プロトンポンプ阻害薬(PPI)

H2受容体拮抗薬

制酸剤

抗生物質

細胞保護剤

その他の薬剤種類別

潰瘍種類別市場

胃潰瘍

十二指腸潰瘍

食道潰瘍

市場:薬剤種類別

ブランド薬

ジェネリック

市場:投与経路別

経口

非経口

流通チャネル別市場

病院薬局

小売薬局

オンライン薬局

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 データマイニングの情報源

1.3.1 グローバル

1.3.2 地域/国

1.4 ベースとなる推定と計算

1.4.1 基準年の算出

1.4.2 市場推定のための主要トレンド

1.5 一次調査と検証

1.5.1 一次情報源

1.6 予測モデル

1.7 調査の前提条件と限界

第2章 エグゼクティブサマリー

2.1 産業3600の概要

2.2 主要市場動向

2.2.1 地域別

2.2.2 薬剤の種類別

2.2.3 潰瘍の種類別

2.2.4 薬剤タイプ

2.2.5 投与経路

2.2.6 流通チャネル

2.3 CXOの視点: 戦略的必須事項

2.3.1 業界幹部にとっての重要な意思決定ポイント

2.3.2 市場プレーヤーにとっての重要成功要因

2.4 将来展望と戦略的提言

第3章 業界の洞察

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 ヘリコバクター・ピロリ感染の有病率の上昇

3.2.1.2 老年人口の増加

3.2.1.3 研究開発資金と活動の拡大

3.2.2 業界の落とし穴と課題

3.2.2.1 PPI長期使用の副作用

3.2.3 市場機会

3.2.3.1 新規治療とドラッグデリバリーの革新

3.2.3.2 オンライン薬局の拡大

3.3 成長可能性分析

3.4 パイプライン分析

3.5 規制状況

3.6 今後の市場動向

3.7 ポーター分析

3.8 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 企業シェア分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 主要開発

4.6.1 合併と買収

4.6.2 パートナーシップと提携

4.6.3 拡張計画

第5章 2021年〜2034年 薬剤種類別市場予測・予測 ($ Mn)

5.1 主要トレンド

5.2 プロトンポンプ阻害薬(PPI)

5.3 H2受容体拮抗薬

5.4 制酸剤

5.5 抗生物質

5.6 細胞保護剤

5.7 その他の薬剤の種類別

第6章 潰瘍種類別市場予測:2021年〜2034年($ Mn)

6.1 主要トレンド

6.2 胃潰瘍

6.3 十二指腸潰瘍

6.4 食道潰瘍

第7章 2021〜2034年 薬剤種類別市場予測・予測 ($ Mn)

7.1 主要トレンド

7.2 ブランド薬

7.3 ジェネリック医薬品

第8章 2021〜2034年 投与経路別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 経口非経口剤

第9章 2021〜2034年流通チャネル別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 病院薬局

9.3 小売薬局

9.4 オンライン薬局

第10章 2021〜2034年 地域別市場予測・予測 ($ Mn)

10.1 主要動向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 フランス

10.3.4 スペイン

10.3.5 イタリア

10.3.6 オランダ

10.4 アジア太平洋

10.4.1 中国

10.4.2 日本

10.4.3 インド

10.4.4 オーストラリア

10.4.5 韓国

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.5.3 アルゼンチン

10.6 中東・アフリカ

10.6.1 南アフリカ

10.6.2 サウジアラビア

10.6.3 アラブ首長国連邦

第11章 企業プロフィール

11.1 AstraZeneca

11.2 Aurobindo Pharma

11.3 Azurity Pharmaceuticals

11.4 Cadila Healthcare

11.5 Dr. Reddy’s Laboratories

11.6 Eisai

11.7 GlaxoSmithKline

11.8 Granules India

11.9 Pfizer

11.10 Phathom Pharmaceuticals

11.11 Ranbaxy Laboratories

11.12 Strides Pharma

11.13 Sun Pharma

11.14 Takeda

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GMI14278

- ポリウレタン分散液のグローバル市場規模調査、タイプ別(水性、溶剤ベース)、用途別(コーティング、接着剤・シーラント、皮革仕上げ、紙・繊維、ガラス繊維サイジング、その他)、地域別予測:2022-2032年

- リン酸四ナトリウムの世界市場

- 世界のポテトチップス製造機市場

- 産業用高温オーブン市場:グローバル予測2025年-2031年

- CaHA注射用懸濁液の世界及び日本市場2026年:種類別(単一成分フィラー、複合フィラー)

- 帯電防止電子テープ市場:グローバル予測2025年-2031年

- 署名検証市場レポート:製品タイプ(ハードウェア、ソフトウェア)、技術(静的署名検証、動的署名検証)、エンドユース産業(教育、政府、BFSI、ヘルスケア、輸送/物流、防衛・セキュリティ、その他)、地域別 2024-2032

- Nd-Fe-B磁石の世界及び日本市場2026年:種類別(接着型、焼結型)

- ポータブルUSBカメラの世界市場2025:メーカー別、地域別、タイプ・用途別

- 野球トレーニングパックの世界及び日本市場2026年:種類別(ポリエステル、ナイロン、PU)

- DPTシリーズワクチンの世界及び日本市場2026年:種類別(全細胞型DPTワクチン、無細胞型DPTワクチン)

- 世界のtert-ブチルクロム酸市場