世界のエラストマー製輸液ポンプ市場:種類別、用途別、エンドユーザー別(~2034年)

市場概要

エラストマー輸液ポンプの世界市場規模は、2024年に6億7,070万米ドルと評価され、2025年から2034年にかけて6.3%のCAGRを示すと予測されています。エラストマー輸液ポンプは、抗生物質、化学療法、疼痛管理ソリューションなどの薬剤を送達するために使用される使い捨ての輸液装置です。

医療システムは、入院期間とコストを抑えるため、在宅医療と外来医療に重点を置いています。世界保健機関(WHO)が概説しているように、在宅医療サービスによる提供は、医療機関の入院、再入院、コストを大幅に削減します。エラストマー製輸液ポンプは無電源で作動し、持続的な輸液を行うための複雑なプログラムも不要ですが、多くの患者はこれらの装置を使用し、病院や診療所でケアを行うことを許可しなければならず、入院するか、1日の大半を病院で過ごさなければなりません。

エラストマー製輸液ポンプの使用による最良の結果の1つは、患者により快適さを提供し、病院関連ケアによる感染率のリスクを低減し、医療機関に能力を提供することです。米国疾病予防管理センター(CDC)によると、アメリカでは入院患者の31人に1人が、1日に少なくとも1回は医療関連感染(HAI)を起こしていると推定されています。したがって、在宅臨床ケアの必要性が、エラストマー輸液ポンプの需要を促進しています。

がん、サラセミア、その他の自己免疫疾患などの慢性疾患に対する在宅治療は、COVID-19によって勢いを増し、エラストマー輸液ポンプの使用を含む最適な治療提供方法の需要が高まりました。慢性疾患の有病率が増加し、価値観に基づくケアへの関心が高まる中、在宅ケア治療装置に対する需要はパンデミック後も続いています。WHOによると、慢性疾患は世界の年間死亡者数の71%を占め、中でも癌は2020年に世界で1,000万人近くが死亡すると言われています。

在宅医療サービスプロバイダーは、化学療法や免疫グロブリン療法、鉄キレート療法にエラストマー製輸液ポンプを幅広く導入しています。これにより、患者は入院することなく、一貫した継続的な薬剤投与を受けることができるようになりました。米国国立衛生研究所(NIH)によると、病院でのデイケアとは対照的に、自宅で化学療法を行うことは、病院にとってはリソースの大幅な最適化につながり、患者にとっては経済的な負担軽減につながります。その結果、在宅ケアの需要が増加し、エラストマー輸液ポンプの需要がさらに高まっています。

エラストマー輸液ポンプの市場動向

エラストマー輸液ポンプの腫瘍治療への使用は、外来化学療法に徐々に採用されつつあります。これらのポンプを使用することで、患者は通常の活動を行いながら一定の薬物送達を受けることができます。

外来化学療法におけるこのような進化は、患者の入院期間の短縮、治療費の削減、患者の生活の質の向上に対する関心の高まりによって後押しされています。高齢者のがん罹患率が世界的に高まる中、外来化学療法の採用はさらに飛躍的な成長が見込まれています。

さらに、医療従事者の不足に直面している新興国では、在宅医療サービスの採用が増加しており、患者自身が薬剤を自己投与するため、輸液オプションの需要がさらに高まっています。エラストマーポンプは、特に抗生物質、抗ウイルス剤、疼痛管理において、メンテナンスが容易で、電子的でなく、持ち運び可能な選択肢を提供するため、在宅医療で幅広く使用されています。新興国政府は、医療制度への負担を軽減するため、医療の分散化に力を入れています。

メーカー各社は、流量の精度、温度変化への耐性、装置の摩耗性を高めるため、次世代エラストマー材料システムを用いたエラストマー装置の開発に注力しています。このような進歩により、エラストマー技術に関連する課題を克服し、より幅広い臨床用途におけるエラストマーポンプの信頼性と受容性が高まっています。

エラストマー製輸液ポンプ市場の分析

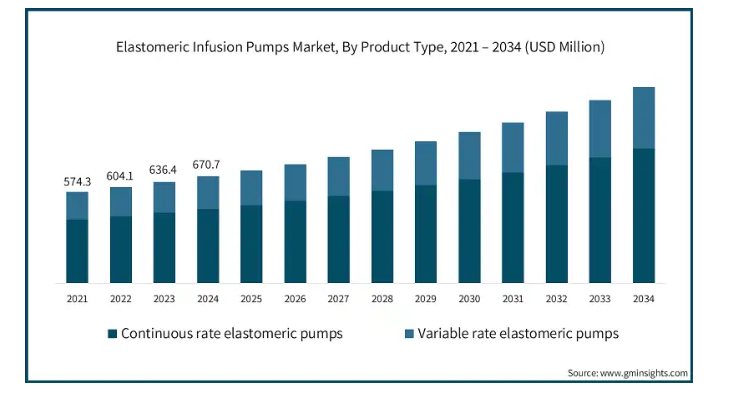

製品の種類別に、市場は連続速度エラストマーポンプと可変速度エラストマーポンプに区分されます。連続速度エラストマーポンプセグメントは、2024年に69.2%の最大収益シェアで市場を支配。

連続速度エラストマーポンプは、特にがん、疼痛、感染症、自己免疫疾患などの慢性疾患のコントロールにおいて、連続速度が不可欠であるため、同じ薬剤を長期にわたって投与する場合に好まれます。

また、輸液速度を一定に保つことで治療効果が得られ、過少投与や過剰投与の可能性が低くなるため、持続型エラストマーポンプは入院および外来での長期治療に適しています。

また、バリュー・ベース・ケアへの注目が高まるにつれ、信頼性の高い輸液ポンプへの需要が不用意になっています。連続注入速度エラストマーポンプはバッテリーに依存せず、プログラミングの必要がないため、患者と介護者の両方にとって使いやすく、在宅輸液環境における自立性とアドヒアランスの向上を促進します。

上記の利点により、連続速度エラストマーポンプの信頼性が外来医療での使用増加に寄与し、このセグメントの収益成長につながっています。

用途別に見ると、エラストマー輸液ポンプ市場は疼痛管理、化学療法、抗生物質投与、抗ウイルス治療、その他の用途に細分化されます。疼痛管理分野は、2024年に2億4,980万米ドルの最大の売上高で市場を支配し、予測期間中も大幅なCAGRで成長する見込みです。

世界中でより多くの手術が行われる中、患者の回復をサポートし、入院期間を短縮するのに有効な術後疼痛管理に注目が集まっています。エラストマーポンプは、局所麻酔薬またはオピオイドを使用して鎮痛薬を持続的に投与するために実際に使用されており、装置の複雑さや能動的なモニタリングなしに、一貫した鎮痛を提供します。

携帯性と簡便性により、外来手術や術後回復促進(ERAS)プロトコルの一部として使用することができます。

エラストマーポンプと併用した局所麻酔技術や持続的末梢神経ブロックの術後鎮痛への使用は引き続き採用されており、患者は術後自宅で持続的かつ中断のない鎮痛を神経周囲カテーテルを通して受けることができます。

このような利点の結果、整形外科、胸部外科、腹部外科、麻酔科などの複数の専門分野でエラストマーポンプソリューションの需要が増加しており、これがこのセグメントの売上成長を牽引しています。

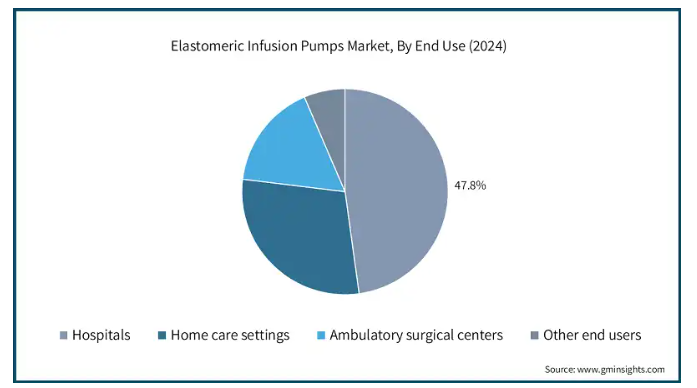

エンドユーザー別では、エラストマー輸液ポンプ市場は、病院、外来手術センター、在宅医療、その他のエンドユーザーに区分されます。病院セグメントは、2024年に47.8%の最大の収益シェアで市場を支配。

病院では、術後の疼痛管理や、鎮痛剤や抗生物質などの薬剤を一貫して効果的に投与するために、エラストマーポンプの使用を検討するケースが増えています。エラストマーポンプは連続注入が可能で、電子制御への依存をなくすため、病院は多忙な外科病棟や手術回復ユニット内のワークフローを合理化できます。

看護師が頻繁に介入する必要がなくなることで、患者の快適性が向上するだけでなく、ケア全体の改善とリソースの効率化という病院の目標もサポートします。

感染予防は、病院環境における最優先事項となっています。世界保健機関(WHO)によると、Balasubramanianらの研究によると、2023年には世界全体で毎年約1億3,600万件の医療に関連した抗生物質耐性感染症が発生しています。エラストマーポンプは使い捨てであるため、再利用可能な電子ポンプとは異なり、交差汚染にさらされる割合が低くなります。その結果、医療関連感染を避けるために、急性期入院患者での使用が増加しています。

さらに、無菌の自己完結型システムであるため、病院のプロトコル、特に無菌状態が必要とされる腫瘍学、重症治療、外科病棟に最適です。病院がシングルユースの使い捨て輸液ソリューションを好んでいることから、この傾向は加速していくと思われます。

北米のエラストマー輸液ポンプ市場は、2024年には2億9,980万米ドルとなり、予測期間中の年平均成長率は6.2%となる見込みです。市場を牽引するのは、同地域全体における高齢化人口の増加と価値に基づくケアへの注目の高まりです。

アメリカ市場は、2024年の2億7,060万米ドルから2034年には5億4,470万米ドルへと大きく成長すると予測されています。

アメリカの医療システムでは、経費削減と患者サービス向上のため、処置の外来患者環境への移行が進んでいます。エラストマー輸液ポンプは、術後の疼痛コントロール、抗生物質療法、化学療法などのために、外来手術センターや在宅医療で広く使用されています。

その使いやすさと携帯性は、アメリカにおける当日退院や自宅療養の動きを支えています。

輸液療法、特にメディケア・パートBやDME(耐久性医療装置)に対する有利な償還政策は、外来患者や在宅環境におけるエラストマーポンプを支持しています。

アメリカの保険会社は、エラストマーポンプを入院期間の短縮に役立つ効率的で合理的な次期輸液オプションと見なすことが多く、バリューベースのケアモデルへの移行と適合を望む病院や在宅輸液プロバイダーによるエラストマーポンプの購入を支援しています。

ヨーロッパのエラストマー輸液ポンプ市場は、2024年には1億6,900万米ドルとなり、予測期間中の年平均成長率は6%となる見込みです。

多くのヨーロッパ諸国、特に西ヨーロッパでは、入院治療への医療依存を減らし、全体的に医療効率を向上させる方法として、病院-在宅プログラムを取り入れています。

エラストマー製輸液ポンプは、電子装置を必要とせず、病院外で継続的かつ安全に薬剤を投与できるため、こうしたモデルには不可欠なコンポーネントです。これは、患者の快適性を向上させる機会を提供するとともに、医療を損なうことなく、国の医療費抑制策を補完するものです。

ヨーロッパでは、抗菌薬スチュワードシップが強く推進されています。欧州疾病予防管理センター(European Centre for Disease Prevention and Control)と欧州食品安全機関(European Food Safety Authority)は、ヒトと動物における抗生物質の最適な投与量と投与期間に関するガイドラインを発表しました。

特に英国、ドイツ、オランダでは、より多くのエラストマーポンプが外来非経口抗生物質療法(OPAT)の管理投与に利用されています。エラストマーポンプによる抗生物質の静脈内投与は、薬剤の持続的な注入を可能にし、病院内での治療薬レベルを維持し、入院日数を短縮すると同時に、EUの保健機関によって特定された感染制御目標を支援します。

英国のエラストマー輸液ポンプ市場は、2025年から2034年にかけて大きな成長が見込まれています。

英国はヨーロッパで最もOPATの枠組みが発達している国の一つであり、NHSのガイダンスもあります。エラストマーポンプを使用することで、患者は自宅や地域の診療所で抗生物質の持続点滴を受けることができるため、OPATサービスの基本となっています。

この装置は、安全で、便利で、持ち運びが可能で、信頼性の高い質の高いケアを可能にし、入院患者の滞在を最小限に抑え、入院を減らし、外来患者スペースでより効果的な感染管理を行うというNHSのアプローチに直接合致します。

NHSは、臨床転帰を維持または改善しながらもコスト削減を実現する技術に重点を置いた、価値ベースの調達を熱心に提唱しています。

このような状況において、エラストマーポンプは、使い捨て、手動、非電子式の費用対効果の高いソリューションであり、プログラム可能な輸液装置と比較して大きなメリットをもたらし、メンテナンスやスタッフトレーニングへの財政投資もはるかに少なくて済みます。その結果、NHSが予算不足に直面している英国では、エラストマーポンプが投薬に必要な代替手段となっています。

アジア太平洋地域のエラストマー輸液ポンプ市場は、予測期間中最も速いCAGR 7%で成長する見込みです。

インド、インドネシア、フィリピンをはじめとするアジア太平洋地域の多くの国々は、電気やその他の電子機器のインフラが限られている農村部や半都市部での医療アクセスを確保しようとしています。そのため、電気がなくても作動し、使用に関する複雑な訓練を必要としないエラストマーポンプの使用が急増しています。

エラストマーポンプの携帯性、簡便性、低コストは、アジア太平洋地域の新興諸国における資源が限られた環境での使用に適しており、この地域の公衆衛生機関やアウトリーチプログラムでの採用に弾みをつけています。

中国、日本、韓国などの国々では、都市化や医療提供モデルの変化により、外来外科手術への移行が進んでいますが、エラストマーポンプは、これらの外来外科手術施設において、術後患者の疼痛管理の一環として、また抗生物質や化学療法薬の投与用として、ますます使用されるようになっています。

アジア太平洋地域の外来患者施設では、エラストマーポンプを使用することで、使いやすさと実証された信頼性が可能になり、患者の回転率を上げることができます。

日本のエラストマー輸液ポンプ市場は、2025年から2034年にかけて有利な成長が見込まれています。

日本は世界でも有数の高齢化社会を迎えており、長期的な点滴療法を必要とするがん、心血管疾患、感染症などの慢性疾患の有病率が高くなっています。例えば、WHOの2023年の統計によると、日本では虚血性心疾患と脳卒中が主要な死因となっており、人口10万人当たりの死亡者数はそれぞれ148.5人と103.3人です。

医療負担を最小限に抑え、患者体験を最適化するため、日本の医療制度はより多くの在宅治療オプションを支援しており、これが日本におけるエラストマーポンプの需要を促進しています。

日本の医療制度は、外来化学療法やデイケアセンターを通じてがん治療を最適化することを優先しています。外来化学療法室で投与されることの多い5-FUなどの細胞毒性化学療法剤の持続注入には、エラストマーポンプの使用が増加しています。

このようなモデルは、日本における入院患者のリソースの負担を軽減し、患者のQOLを向上させるのに役立っています。したがって、エラストマーポンプは日本における現代の腫瘍学プロトコールに不可欠なものとなり、患者のケアと経験にプラスの影響を与えています。

ブラジルのエラストマー輸液ポンプ市場は、2025年から2034年にかけて有利な成長が見込まれています。

ブラジルは、統一医療制度(SUS)による公的医療アクセスの緩和に重点を置く二重医療制度を採用しています。SUSによる無料/払い戻し医療へのアクセスの増加は、入院患者および外来患者における輸液療法へのアクセスを容易にし、ブラジルにおけるエラストマーポンプの需要をさらに促進します。

エラストマーポンプは、その手頃な価格と、分散型医療ソリューションとして家庭での使用に有利なことから、二重システムの両部門でますます人気が高まっています。エラストマーポンプは投与に多くの障害がなく、持ち運びが可能なため、特に貧困地域や農村部での治療に適しています。

がん罹患率の上昇や骨髄炎を含む慢性感染症により、ブラジルでは効率的でコスト重視の持続注入療法への需要が高まっています。ブラジル政府によると、同国では2023年に新たに70万4,000人のがん患者が発生すると報告されています。

中東・アフリカにおけるサウジアラビアのエラストマー輸液ポンプ市場は、2025年から2034年にかけて大幅かつ有望な成長が見込まれています。

サウジアラビアのビジョン2030では、特に在宅医療、日帰り手術センター、外来患者サービスなどの新規投資に関する医療制度の大幅な見直しが行われています。

エラストマー輸液ポンプは近代化計画の一部となり、煩雑なインフラを必要とせずに安全な薬物送達を実現します。この装置は携帯可能で使いやすく設計されており、ケアの分散化と病院への依存度の低減を可能にし、サウジアラビアの医療変革戦略に合致しています。

さらに、サウジアラビアではがん罹患率の増加により、外来化学療法や緩和ケアサービスの利用も増加しています。Global Cancer Observatoryによると、同国では2022年に約28,113件の新規がん症例が報告されました。その結果、5-FUやその他の化学療法剤を単剤または多剤で長時間投与するためのエラストマーポンプが、外来でのがん治療に広く受け入れられています。

主要企業・市場シェア

エラストマー輸液ポンプ市場シェア

エラストマー輸液ポンプ市場は、患者数の増加に伴う高度な治療に対する需要の高まりに対応するため、革新的なソリューションを提供する国内外のプレーヤーがダイナミックに混在しています。B. Braun、Baxter、Fresenius Kabi、Smiths Medical、Avanos Medicalなどの企業が、合計で約75%の市場シェアを占める有力な競合企業です。

この分野での競争は、継続的な技術開発とカスタマイズされたソリューションを提供する能力から生じています。発展途上国では、コストが優先されるため、多国籍企業は手頃な価格で高品質なエラストマー輸液ポンプを提供する必要に迫られています。国内メーカーは、費用対効果の高い代替品を提供することでこの需要を利用し、多国籍企業に製品の安全性、堅牢性、規制適合性を維持しながら価格戦略を変更させています。

エラストマー輸液ポンプ市場参入企業

エラストマー輸液ポンプ業界で事業を展開している著名な市場参入企業には、以下のような企業があります:

ACE Medical

Ambu

Avanos

B. Braun

Baxter

Fresenius Kabi

Halyard

ICU Medical

JMS

KB Medical

Leventon

Nipro

Smiths Medical

Terumo

Woo Young Medical

B. ブラウンは、臨床的に検証されたドイツ製の輸液システムで競合をリードしており、安全性、正確性、使いやすさを第一に考えています。同社のエラストマーポンプは、予測可能な流量、閉塞リスクの低さ、EU/アメリカの厳格な規制基準の遵守など、いくつかの理由から病院の定番となっています。B.ブラウンの臨床サポートや多くの教育プログラムもあり、クリティカルケアに信頼性を求める医療従事者は、化学療法や抗生物質用にカスタマイズ可能なオプションを含め、エラストマーポンプを頼りにしています。

バクスターは、在宅輸液療法用に設計された患者中心のエラストマーポンプを提供しています。バクスターの装置は軽量で持ち運びがしやすく、直感的な操作に重点を置いているため、看護師の負担が少なく、患者への依存度も低くなっています。バクスターは、スマートポンプ接続の可能性を持ち、デジタルヘルスプロバイダーとして独自の革新を行っています。

フレゼニウス・カビは、高品質でコスト効率の高いエラストマー製ポンプを提供しています。コストに敏感な市場で高い評価を得ています。同社が提供するエラストマーポンプは耐久性に優れ、保存期間が非常に長く、複数の治療法に使用することができます。また、同社は持続可能性にも取り組んでいます。

エラストマー製輸液ポンプ

2024年4月、輸液療法と技術のリーディングカンパニーの1つであるバクスター・インターナショナルは、Dose IQ安全ソフトウェアを搭載したNovum IQ大容量輸液ポンプ(LVP)のアメリカFDA承認と510(k)クリアランスを発表しました。バクスターは、Novum IQ LVPをアメリカで提供することで、輸液療法分野における継続的な技術革新に取り組んでいます。

2023年1月、B.ブラウンは、アメリカ・ペンシルバニア州アレンタウンに約2億米ドルを投資し、31万平方フィートの施設を建設して製造能力を拡大することを発表しました。この取り組みにより、医療装置、特にアメリカ全土の何百万人もの患者を救う輸液療法装置の製造に変革がもたらされることになります。

この調査レポートは、エラストマー輸液ポンプ市場を詳細に調査し、2021年から2034年にかけての収益(百万米ドル)の推計と予測を以下の分野別に掲載しています:

製品別

連続速度エラストマーポンプ

可変速度エラストマーポンプ

用途別

疼痛管理

化学療法

抗生物質デリバリー

抗ウイルス治療

その他の用途

エンドユーザー別

病院

外来手術センター

在宅医療

その他エンドユーザー別

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

オランダ

アジア太平洋

日本

中国

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 データマイニングの情報源

1.3.1 グローバル

1.3.2 地域/国

1.4 ベースとなる推定と計算

1.4.1 基準年の算出

1.4.2 市場推定のための主要トレンド

1.5 一次調査と検証

1.5.1 一次情報源

1.6 予測モデル

1.7 調査の前提条件と限界

第2章 エグゼクティブサマリー

2.1 産業3600の概要

2.2 主要市場動向

2.2.1 地域別

2.2.2 製品

2.2.3 用途

2.2.4 エンドユーザー別

2.3 CXOの視点:戦略的必須事項

2.3.1 業界幹部にとっての重要な意思決定ポイント

2.3.2 市場プレーヤーにとっての重要成功要因

2.4 将来展望と戦略的提言

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 サプライヤーの状況

3.1.2 バリューチェーンに影響を与える要因

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 外来および在宅ケアの採用増加

3.2.1.2 癌やサラセミアなどの慢性疾患の有病率の上昇

3.2.1.3 電気や電池に依存しない費用対効果

3.2.1.4 ポンプ設計と材料技術の進歩

3.2.2 業界の落とし穴と課題

3.2.2.1 限られた容積と流量制御

3.2.2.2 投与ミスのリスク

3.2.3 市場機会

3.2.3.1 外来化学療法における携帯型輸液ポンプの採用拡大

3.2.3.2 生体適合性と環境に優しい材料への需要の増加

3.3 成長可能性分析

3.4 規制情勢

3.4.1 北米

3.4.2 ヨーロッパ

3.4.3 アジア太平洋

3.4.4 ラテンアメリカ

3.4.5 中東・アフリカ

3.5 技術とイノベーションの展望

3.5.1 現在の技術動向

3.5.2 新興技術

3.6 価格動向

3.6.1 地域別

3.6.2 製品種類別

3.7 保険償還シナリオ

3.7.1 保険償還政策が市場成長に与える影響

3.8 今後の市場動向

3.9 消費者行動分析

3.10 特許分析

3.11 ポーター分析

3.12 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 競合市場シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 主要開発

4.6.1 合併・買収

4.6.2 パートナーシップと提携

4.6.3 新製品の発売

4.6.4 拡張計画

第5章 2021〜2034年製品種類別市場予測・予測(単位:Mnドル)

5.1 主要トレンド

5.2 連続速度エラストマーポンプ

5.3 可変速度エラストマーポンプ

第6章 用途別市場予測:2021〜2034年 ($ Mn)

6.1 主要動向

6.2 疼痛管理

6.3 化学療法

6.4 抗生物質送達

6.5 抗ウイルス治療

6.6 その他の用途

第7章 2021〜2034年エンドユーザー別市場予測・予測 ($ Mn)

7.1 主要動向

7.2 病院

7.3 外来手術センター

7.4 在宅介護環境

7.5 その他のエンドユーザー別

第8章 2021〜2034年地域別市場推定・予測($ Mn)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 イタリア

8.3.5 スペイン

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 日本

8.4.2 中国

8.4.3 インド

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 ACE Medical

9.2 Ambu

9.3 Avanos

9.4 B. Braun

9.5 Baxter

9.6 Fresenius Kabi

9.7 Halyard

9.8 ICU Medical

9.9 JMS

9.10 KB Medical

9.11 Leventon

9.12 Nipro

9.13 Smiths Medical

9.14 Terumo

9.15 Woo Young Medical

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GMI14261

- ESG投資のグローバル市場規模調査:タイプ別(ESGインテグレーション、インパクト投資、サステナブルファンド、グリーンボンド)、投資家タイプ別、用途別、地域別予測 2022-2032

- トリス(2-クロロエチル)ホスフェートの世界市場

- 組み込みコンピュータの中国市場:ARM、X86、PowerPC、その他

- 世界の無糖チューインガム市場(2025 – 2032):種類別、フレーバー別、流通チャネル別、地域別分析レポート

- FRP・GRP・GREパイプの中国市場:ガラス繊維、エポキシ、その他

- ナイトクリーム市場レポート:製品タイプ(保湿クリーム、アンチエイジングクリーム、美白クリーム)、流通チャネル(スーパーマーケット・ハイパーマーケット、小売薬局、コンビニエンスストア、オンラインストア)、価格(プレミアム、マス)、用途(男性、女性、ユニセックス)、地域別 2024-2032

- 世界の乳製品タンパク質市場(2024 – 2031):食品&飲料、栄養補助食品、幼児栄養、その他分析レポート

- コーディエライト触媒担体の世界及び日本市場2026年:種類別(標準肉厚基板(6~8ミル)、薄肉基板(4~6ミル)、極薄肉基板(4ミル以下))

- リン酸四ナトリウムの世界市場

- 空間フィルターの世界市場

- カジノマネジメントシステムのグローバル市場規模調査、コンポーネント別(ソリューションとサービス)、用途別(会計、セキュリティと監視、プレイヤー追跡、ホテルとホスピタリティ、分析、デジタルコンテンツ管理)、地域別予測:2022-2032年

- AIルーターの世界及び日本市場2026年:種類別(コンシューマー、エンタープライズ)