機械式人工呼吸器の世界市場展望:2035年までCAGR 4.8%で成長し、72億ドル規模に達すると推定

市場概要

機械式換気装置の市場展望 2035年

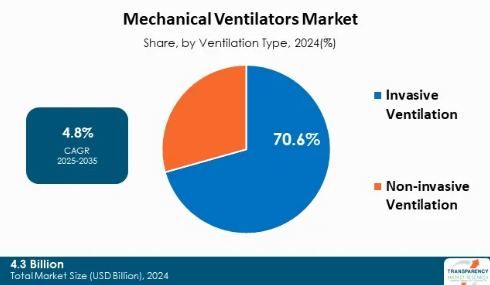

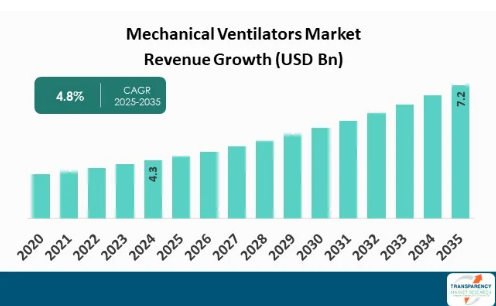

2024年の機械式人工呼吸器の世界市場規模は43億米ドル

世界の機械式人工呼吸器産業は2025年から2035年にかけて年平均成長率4.8%で成長し、2035年末には72億米ドルに達すると予測

機械式人工呼吸器市場に関するアナリストの視点

世界の機械式人工呼吸器市場は、クリティカルケア需要の増加と医療システムによる緊急事態への備え戦略の改善というダイナミックな影響下にあります。病院は、特に発展途上国において集中治療室の能力を拡大し、基本的な生命維持手段として人工呼吸を優先しています。

COVID-19パンデミックは、人工呼吸器のスケーラブルなサプライチェーンの重要な価値を実証し、多くの政府が人工呼吸器の備蓄に投資し、人工呼吸器の現地製造のインセンティブを生み出すきっかけとなりました。

さらに、多くの人工呼吸器は新しい臨床機能を備えて改良され、機械的人工呼吸に関連する合併症の発生期間を短縮しながら、患者に応じた呼吸補助を提供できるようになりました。これらの新しい人工呼吸器の多くは、AIを含むデジタルヘルスツールやアルゴリズムからデータを得ることができ、適切に使用されれば、患者に提供されるサポートに影響を与えることなく、リアルタイムのモニタリングや(患者に適した)人工呼吸器の設定を変更する能力を提供することができます。

また、慢性閉塞性肺疾患(COPD)などの慢性疾患の管理における在宅医療では、非侵襲的人工呼吸の市場が存在するため、携帯型人工呼吸器の需要は増加し続けています。

機械式人工呼吸器市場の紹介

世界の機械式人工呼吸器市場は、臨床革新と政策改革の相互作用によって拍車がかかり、戦略的な方向転換が行われています。発展途上国では、集中治療室で重症患者をケアするために、高度な生命維持技術や関連医療装置を備えた地区レベルのICUだけでなく、階層型医療システムにも投資しています。

一方、先進国市場では、コンパクトで相互運用可能な製品による機械式人工呼吸器の近代化に取り組んでいます。センサー技術とスマートコネクティビティの進歩により、人工呼吸器はリアルタイムのフィードバックを受けることができるようになり、患者の努力に応じたより良いダイナミクスが可能になります。

侵襲的と非侵襲的の間を移行するハイブリッド型人工呼吸器の使用は、個別化された呼吸療法へのシフトと同様に、高度急性期の患者環境で広く受け入れられています。現在では、患者固有のデータを評価することで、人工呼吸器のパラメータと装置の応答性を較正するアルゴリズムが、特に安全性と正確性が優先されるNICUやPICUの環境で、ケアの提供方法を変えています。

遠隔人工呼吸の採用は、遠隔装置管理機能を使用した遠隔患者管理プロトコルで、特に臨床チームによる監視が制限されている地方や急性期後のケア施設で人気を集めています。一方、多くの国で政策が変更され、在宅人工呼吸の提供に対する払い戻しが認められるようになり、患者へのアクセスが向上しています。

呼吸器疾患の有病率の上昇が機械式人工呼吸器の市場規模を牽引

慢性閉塞性肺疾患(COPD)、喘息、肺線維症などの慢性呼吸器疾患の世界的な増加により、機械式人工呼吸器の需要が高まっています。COPDは今や世界的な死亡原因のトップ3の1つであり、世界保健機関(WHO)は毎年320万人以上が死亡していると推定しています。そのため、急性期および長期的な人工呼吸器サポートの必要性が高まっています。機械式人工呼吸器はCOPD患者の急性増悪の管理だけでなく、長期的な家庭内人工呼吸にも有効です。

高齢化に伴い、特に経済的に余裕のある地域(北米やヨーロッパ)では、呼吸器疾患全体の症例数が増加しています。高齢患者は呼吸筋疲労のリスクが高く、確認された併存疾患には適切なレベルの機械的サポートが必要です。例えば、アメリカの疾病対策予防センター(CDC)は、1600万人近くの成人がCOPDと診断されていると推定していますが、一方で数百万人が診断されていないか、診断されないままであると推定しています。

このような増加により、多くの病院や在宅介護機関が患者を長期的に管理するために人工呼吸器を導入するようになりました。さらに、非侵襲的人工呼吸器は、入院を制限するための取り組みとして外来管理にも取り入れられています。

技術の進歩とAIの統合が機械式人工呼吸器市場を強化

機械式人工呼吸器システムにおける人工知能(AI)などの先端技術の利用が増加しており、市場が根本的に変化しています。AI強化型人工呼吸器は、患者の呼吸パターンをリアルタイムで識別・認識する能力を備えています。AI機能付き人工呼吸器はまた、最適な人工呼吸ケアを提供するために、潮容積、圧力、呼吸数などの人工呼吸器の設定/パラメータを自動的に調整することができ、その結果、患者の転帰が改善し、人工呼吸器誘発性肺損傷(VILI)のリスクが低減します。

ハミルトンメディカルは、適応サポート換気(ASV)技術を人工呼吸器に組み込んでいます。これはクローズドループ換気システムであり、人工呼吸器が肺力学の継続的なモニターに基づいて自動的に最適な換気戦略を選択することを可能にします。

このような工学的手法により、推測や真の手動操作のリスクを大幅に減らして、不安定な患者を管理することができます。クラウド接続にアクセスできるスマート人工呼吸器は、遠隔モニタリングを提供し、特にCOVID-19危機の際に大いに役立ちました。この種類別のソリューションは、専門家の監督が常に受けられるとは限らないような、リソースの少ない環境では特に適切です。AIアルゴリズムは、呼吸不全悪化の早期警告サインの特定に役立ち、介入の必要性を決定する医療提供者をサポートします。

さらに、デジタルダッシュボードと予測分析はICUでも採用されており、人工呼吸器離脱の効率を高めることで在院日数(LOS)を短縮し、ICUの利用率を向上させることができます。技術の進歩により、より小型で持ち運び可能な、より効率的なモデルの開発も促進され、人工呼吸器の使用は、救急車や災害時、在宅医療でも実現可能になりました。

機械式人工呼吸器業界をリードする侵襲的人工呼吸器

現在、世界の機械式人工呼吸器市場を支配しているのは侵襲型人工呼吸器です。その主な理由は、集中治療において重要な役割を果たすからです。侵襲型人工呼吸器は、急性呼吸不全患者や外傷患者の補助、全身麻酔を必要とする重要な処置に最も広く使用される人工呼吸器です。

侵襲的人工呼吸器は、非侵襲的人工呼吸器とは異なり、気道圧と気道容積を特異的に制御します。呼吸不全患者の酸素供給と換気は生命を脅かす可能性があるため、侵襲的人工呼吸器は重要な役割を果たします。

世界中のICUでは、ARDS(急性呼吸窮迫症候群)の頂点にある患者、肺炎、術後の呼吸不全など、数多くの病態の中でも、侵襲的(管理換気とも呼ばれる)換気がゴールドスタンダードとなっています。

気管内チューブや気管切開チューブを用いた人工呼吸は、酸素供給を制御して患者をより安定させ、気道を保護します。つまり、COVID-19パンデミックのピーク時には、ARDSで入院した患者の多くが侵襲的人工呼吸を受けていたのです。もちろん、これはもはやパンデミックではありませんが、侵襲的人工呼吸器は、心臓ICUや外傷室、あるいはあらゆる非侵襲的方法では酸素化が改善しない神経筋合併症の症例において、要となっています。

北米は世界の機械式人工呼吸器市場をリードする地域であり、確立された医療インフラ、クリティカルケアに対する意識の高さ、最新の高度医療技術の急速な導入に支えられています。北米の機械式人工呼吸器利用におけるアメリカのシェアは、ICUの広さ、先進的な償還政策、救命技術への決然とした投資により、非常に重要です。

アメリカには95,000床以上のICUがあり、その中には最新の呼吸ケアユニットもあり、侵襲的人工呼吸器やハイブリッド人工呼吸器もあります(American Hospital Association)。北米の機械式人工呼吸器市場の成長は、NIHやBARDAなどの機関が人工呼吸器技術を生産するための助成金や、これらの技術をさらに開発または再発明するための研究開発資金によって後押しされています。

北米では、アメリカ政府が国防生産法を制定したCOVID-19パンデミックにより、病院用および携帯用人工呼吸器の需要が大幅に増加しました。その結果、Vyaire Medical、Philips Respironics、Medtronicなどの企業は人工呼吸器の生産規模を拡大し、使いやすさと接続性を向上させた新モデルを生産することができました。

カナダはまた、官民パートナーシップが革新的な緊急用人工呼吸器の設計開発に役立っており、北米地域の優位性を支えています(Gonzalo, 2020)。北米の強力なデジタルヘルスインフラストラクチャは、人工呼吸器システムへのAIアプリケーションの加速的な統合も促進しています。

主要企業・市場シェア

機械式人工呼吸器市場の主要プレーヤーの分析

世界の機械式人工呼吸器市場の主要プレーヤーは、技術革新、技術の進歩、提携の形成に投資しています。その目的は、検査の精度を向上させ、製品を多様化させ、進化するヘルスケア市場で一歩先を行くために市場での存在感を高めることです。

Narang Medical Limited, Hamilton Medical, A.B. Industries, Noccarc Robotics Pvt Ltd, Philips Fisher & Paykel Healthcare, Draeger, Medtronic, GE HealthCare, Getinge, Mindray, Vyaire Medical, Inc.

これらの各企業は、会社概要、財務概要、事業戦略、製品ポートフォリオ、事業セグメント、最近の動向などのパラメータに基づいて、機械式人工呼吸器市場調査レポートでプロフィール化されています。

機械式人工呼吸器市場の主要動向

2024年10月、GE HealthCare社は、EVair Compressorを使用した場合のホルムアルデヒド排出量が、想定される患者集団に対して設定された安全基準値以下であることを実証した最終試験結果に基づく更新通知を発表しました。その結果、GEヘルスケアは、EVairコンプレッサーに関する前回の通知で示された推奨措置はもはや適用されないとの結論に達しました。

2024年1月、Shenzhen Mindray Bio-Medical Electronicsは、心血管疾患関連事業を拡大するため、APT Medicalの経営権を取得する66.5億元(9億2,700万米ドル)の取引を計画していると発表しました。Mindrayが深セン証券取引所に提出した書類によると、Mindrayの100%子会社が、ベンチャー投資会社Qiming Ventureの関連ファンドを含む現株主からAPT Medicalの株式21.1%を66.5億元で購入する予定。

【目次】

1. 序文

1.1. 市場の定義と範囲

1.2. 市場のセグメンテーション

1.3. 主な調査目的

1.4. リサーチハイライト

2. 前提条件と調査方法

3. エグゼクティブサマリー:機械式人工呼吸器の世界市場

4. 市場概要

4.1. 序論

4.1.1. セグメントの定義

4.2. 概要

4.3. 市場ダイナミクス

4.3.1. 促進要因

4.3.2. 阻害要因

4.3.3. 機会

4.4. 機械式人工呼吸器の世界市場分析と予測、2020〜2035年

4.4.1. 市場収益予測(10億アメリカドル)

5. 主要インサイト

5.1. 主要業界イベント

5.2. 製品/ブランド分析

5.3. 価格動向分析

5.4. PESTEL分析

5.5. ポーターのファイブフォース分析

5.6. 主要国・地域の規制シナリオ

5.7. 肺疾患の疫学

5.8. 競合他社が提供する製品のベンチマーク

5.9. 市場投入戦略

5.10. 市場の未充足ニーズ

6. 機械式人工呼吸器の世界市場分析と予測、換気種類別

6.1. 導入と定義

6.2. 主な調査結果/動向

6.3. 換気種類別市場価値予測(2020~2035年

6.3.1. 侵襲的換気

6.3.2. 非侵襲的換気

6.4. 換気種類別市場魅力度分析

7. 機械式人工呼吸器の世界市場分析と予測:年齢層別

7.1. 導入と定義

7.2. 主な調査結果/動向

7.3. 2020年から2035年までの年齢層別市場価値予測

7.3.1. 子供

7.3.2. 大人

7.4. 市場魅力度分析、年齢層別

8. 人工呼吸器の世界市場分析・予測:エンドユーザー別

8.1. 導入と定義

8.2. 主な調査結果/開発

8.3. 2020年から2035年までの用途別市場価値予測

8.3.1. 呼吸困難

8.3.2. 肺炎

8.3.3. その他

8.4. 市場魅力度分析、用途別

9. 機械式人工呼吸器の世界市場分析と予測:エンドユーザー別

9.1. 導入と定義

9.2. 主な調査結果/開発

9.3. 市場価値予測、エンドユーザー別、2020~2035年

9.3.1. 病院・クリニック

9.3.2. クリティカルケアセンター

9.3.3. 救急・搬送センター

9.3.4. その他

9.4. 市場魅力度分析(エンドユーザー別

10. 機械式人工呼吸器の世界市場分析と予測:地域別

10.1. 主な調査結果

10.2. 2020年から2035年までの地域別市場価値予測

10.2.1. 北米

10.2.2. ヨーロッパ

10.2.3. アジア太平洋

10.2.4. ラテンアメリカ

10.2.5. 中東・アフリカ

10.3. 地域別市場魅力度

11. 北米の機械式人工呼吸器市場の分析と予測

11.1. 序論

11.1.1. 主な調査結果

11.2. 2020〜2035年換気タイプ別市場価値予測

11.2.1. 侵襲的換気

11.2.2. 非侵襲的換気

11.3. 市場価値予測(年齢層別)、2020〜2035年

11.3.1. 小児

11.3.2. 大人

11.4. 市場価値予測(用途別)、2020~2035年

11.4.1. 呼吸困難

11.4.2. 肺炎

11.4.3. その他

11.5. 2020〜2035年エンドユーザー別市場価値予測

11.5.1. 病院・診療所

11.5.2. クリティカルケアセンター

11.5.3. 救急・搬送センター

11.5.4. その他

11.6. 2020年から2035年までの国別市場価値予測

11.6.1. アメリカ

11.6.2. カナダ

11.7. 市場魅力度分析

11.7.1. 換気タイプ別

11.7.2. 年齢層別

11.7.3. 用途別

11.7.4. エンドユーザー別

11.7.5. 国別

12. ヨーロッパの機械式人工呼吸器市場の分析と予測

12.1. はじめに

12.1.1. 主な調査結果

12.2. 2020〜2035年換気種類別市場価値予測

12.2.1. 侵襲的換気

12.2.2. 非侵襲的換気

12.3. 市場価値予測、年齢層別、2020〜2035年

12.3.1. 小児

12.3.2. 大人

12.4. 2020年から2035年までの用途別市場価値予測

12.4.1. 呼吸困難

12.4.2. 肺炎

12.4.3. その他

12.5. 市場価値予測、エンドユーザー別、2020〜2035年

12.5.1. 病院・クリニック

12.5.2. クリティカルケアセンター

12.5.3. 救急・搬送センター

12.5.4. その他

12.6. 2020〜2035年国/地域別市場価値予測

12.6.1. ドイツ

12.6.2. イギリス

12.6.3. フランス

12.6.4. イタリア

12.6.5. スペイン

12.6.6. スイス

12.6.7. オランダ

12.6.8. その他のヨーロッパ

12.7. 市場魅力度分析

12.7.1. 換気タイプ別

12.7.2. 年齢層別

12.7.3. 用途別

12.7.4. エンドユーザー別

12.7.5. 国・地域別

13. アジア太平洋地域の機械式人工呼吸器市場の分析と予測

13.1. はじめに

13.1.1. 主な調査結果

13.2. 換気タイプ別市場価値予測(2020~2035年

13.2.1. 侵襲的換気

13.2.2. 非侵襲的換気

13.3. 市場価値予測、年齢層別、2020〜2035年

13.3.1. 小児

13.3.2. 大人

13.4. 2020年から2035年までの用途別市場価値予測

13.4.1. 呼吸困難

13.4.2. 肺炎

13.4.3. その他

13.5. 2020〜2035年エンドユーザー別市場価値予測

13.5.1. 病院・診療所

13.5.2. クリティカルケアセンター

13.5.3. 救急・搬送センター

13.5.4. その他

13.6. 2020〜2035年国別/サブ地域別市場価値予測

13.6.1. 中国

13.6.2. インド

13.6.3. 日本

13.6.4. 韓国

13.6.5. オーストラリア&ニュージーランド

13.6.6. その他のアジア太平洋地域

13.7. 市場魅力度分析

13.7.1. 換気タイプ別

13.7.2. 年齢層別

13.7.3. 用途別

13.7.4. エンドユーザー別

13.7.5. 国・地域別

14. 中南米の機械式人工呼吸器市場の分析と予測

14.1. はじめに

14.1.1. 主な調査結果

14.2. 換気種類別市場価値予測(2020~2035年

14.2.1. 侵襲的換気

14.2.2. 非侵襲的換気

14.3. 市場価値予測、年齢層別、2020〜2035年

14.3.1. 小児

14.3.2. 大人

14.4. 市場価値予測(用途別)、2020~2035年

14.4.1. 呼吸困難

14.4.2. 肺炎

14.4.3. その他

14.5. 2020〜2035年エンドユーザー別市場価値予測

14.5.1. 病院・診療所

14.5.2. クリティカルケアセンター

14.5.3. 救急・搬送センター

14.5.4. その他

14.6. 2020〜2035年国別/サブ地域別市場価値予測

14.6.1. ブラジル

14.6.2. メキシコ

14.6.3. アルゼンチン

14.6.4. その他のラテンアメリカ

14.7. 市場魅力度分析

14.7.1. 換気タイプ別

14.7.2. 年齢層別

14.7.3. 用途別

14.7.4. エンドユーザー別

14.7.5. 国・地域別

15. 中東・アフリカの機械式人工呼吸器市場の分析と予測

15.1. はじめに

15.1.1. 主な調査結果

15.2. 換気タイプ別市場価値予測(2020~2035年

15.2.1. 侵襲的換気

15.2.2. 非侵襲的換気

15.3. 市場価値予測、年齢層別、2020〜2035年

15.3.1. 小児

15.3.2. 大人

15.4. 2020年から2035年までの用途別市場価値予測

15.4.1. 呼吸困難

15.4.2. 肺炎

15.4.3. その他

15.5. 2020〜2035年エンドユーザー別市場価値予測

15.5.1. 病院・診療所

15.5.2. クリティカルケアセンター

15.5.3. 救急・搬送センター

15.5.4. その他

15.6. 2020〜2035年までの国/地域別市場価値予測

15.6.1. GCC諸国

15.6.2. 南アフリカ

15.6.3. その他の中東・アフリカ

15.7. 市場魅力度分析

15.7.1. 換気タイプ別

15.7.2. 年齢層別

15.7.3. 用途別

15.7.4. エンドユーザー別

15.7.5. 国・地域別

16. 競争環境

16.1. 市場参入企業 – 競争マトリックス(ティア別、企業規模別)

16.2. 企業別市場シェア分析(2024年)

16.3. 企業プロフィール

Narang Medical Limited

Hamilton Medical

A.B. Industries

Noccarc Robotics Pvt Ltd

Philips

Fisher & Paykel Healthcare

Draeger

Medtronic

GE Healthcare

Getinge

Mindray

Vyaire Medical, Inc.

ResMed Inc

SCHILLER

Other Prominent Players

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:TMRGL1397

- 同軸位相シフターの世界及び日本市場2026年:種類別(機械式、デジタル式、アナログ式)

- 小型バキュームストリートスイーパー 市場:グローバル予測2025年-2031年

- 動物飼料用有機微量ミネラル市場:グローバル予測2025年-2031年

- 世界の永久磁石モーター市場(2025 – 2030):種類別、定格出力別、エンドユーザー別、地域別分析レポート

- 子供用食器の中国市場:皿、スプーン、ナイフ、フォーク、グラス

- 世界の高DHA魚油市場

- 非吸収性PTFEメンブレンの世界市場2025:メーカー別、地域別、タイプ・用途別

- 温熱子宮ベルトの世界及び日本市場2026年:種類別(スマート型、一般型)

- 世界の超微粉回収システム市場

- ロボットツールチェンジャーの中国市場:手動式ロボットツールチェンジャー、自動式ロボットツールチェンジャー

- 政府機関向けクラウド市場レポート:コンポーネント別(ソリューション、サービス)、展開モデル別(ハイブリッドクラウド、プライベートクラウド、パブリッククラウド)、サービスモデル別(Infrastructure as a Service、Platform as a Service、Software as a Service)、用途別(サーバーとストレージ、災害復旧/データバックアップ、セキュリティとコンプライアンス、分析、コンテンツ管理、その他)、地域別 2024-2032

- 世界の電子メール暗号化市場規模/シェア/動向分析レポート:製品別、種類別、技術別(~2030年)