ナノテクノロジー薬物送達の世界市場規模は2035年までにCAGR 11.3%で拡大する見通し

市場概要

ナノテクノロジー薬物送達市場の展望 2035年

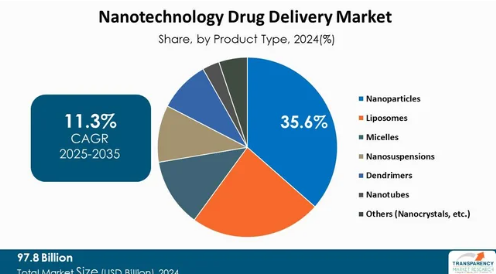

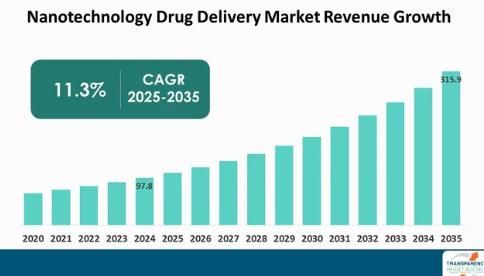

ナノテクノロジー薬物送達産業の2024年の市場規模は978億アメリカドル

2025年から2035年にかけて年平均成長率11.3%で成長し、2035年末には3,159億アメリカドル以上に達すると予測

アナリストの視点

ナノテクノロジー薬物送達市場は、治療薬を体内の必要な場所に送達するためのナノテクノロジーに基づく薬物送達システムの研究、製造、販売を扱う医薬品市場です。ナノ粒子、リポソーム、ミセルのようなナノスケールのキャリアをベースとし、溶解性、安定化、標的化、放出制御を容易にすることで、従来の薬物送達システムよりも治療を効果的にし、副作用を低減します。

ナノテクノロジーによる薬物送達では、ナノ材料やナノデバイスを利用して治療薬を体内に輸送します。従来の薬物送達方法よりもこれらのシステムの精度と有効性が高まることで、市場の成長が促進されます。ナノテクノロジー薬物送達は、体内で治療薬を輸送するためにナノ材料やナノデバイスを利用します。従来の薬物送達方法よりもこれらのシステムの精度と有効性が高まることが、市場成長の原動力となります。

様々な疾患の適応症に対するナノテクノロジー薬物送達の採用が増加しているため、予測期間中に市場は大きな成長を遂げる見込みです。また、タンパク質、遺伝子、化学療法剤など、さまざまな種類の薬物分子の送達にナノキャリアを利用する研究が活発に行われていることも、市場成長の原動力になると考えられます。さらに、ナノ医薬品の継続的なパイプライン開発とその商業化が需要を後押しします。例えば、2025年5月、ナノメディシンを専門とする契約研究機関であるNanoworx B.V.は、学術および産業パートナー向けの包括的なサービスポートフォリオの立ち上げを発表し、胸を躍らせています。

オランダのアイントホーフェンに拠点を置くNanoworxは、最先端の装置と深い専門知識を活用して、ナノ粒子をベースとしたソリューションの設計、最適化、スケーリングを進めています。同社は、ナノ粒子の設計とプロトタイピング、ナノメディシンのハイスループット・ライブラリーの構築とスクリーニング、規模に応じたナノ粒子の製造、体外試験を提供しています。

市場概要

世界のナノテクノロジー薬物送達市場は、薬物をより選択的に送達し、バイオアベイラビリティを向上させるナノ医療の可能性により、今後10年間で成長する見込みです。このため、ナノ粒子ベースの治療における研究開発活動が活発化しています。ナノ医療研究に対する政府および民間投資のレベルが高まれば、薬物送達システムにおける新たな技術革新の余地が生まれます。

アジア太平洋地域は、医療支出の増加、研究開発プロセスへの注目の高まり、膨大な患者基盤を背景に、最も急速に成長する市場となるでしょう。インドと中国には強力な製造体制があり、薬物送達のための巨大な研究アウトソーシング拠点となる可能性もあります。ナノテクノロジーは、特に小規模な新興企業にとって、高額なセットアップ費用や設備投資という点で難題となる可能性があります。

規制上の障壁や認可の遅れが市場の成長を制限する可能性があります。ナノ医薬品は従来の医薬品に対して多面的な挙動を示すと予想されるため、患者保護を確保するために新たな規制を考案する必要があります。不明瞭な規制の道筋と統一された特性評価方法の不在が臨床試験を複雑にしています。規制上の障壁に柔軟に対処することは、企業が革新的な製品を市場に投入するための最も重要な行動です。

慢性疾患の有病率の上昇がナノテクノロジー薬物送達市場規模を牽引する見込み

癌、心血管疾患、糖尿病、その他の生活習慣病のような慢性疾患の罹患率の増加は、より効率的な薬物送達システムに対する需要の増加につながる可能性があります。世界保健機関(WHO)の報告によると、慢性疾患は2020年の世界全体の死亡原因の約60%を占めています。汚染レベルの上昇、座りっぱなしのライフスタイルの増加、老人人口の増加などのリスク要因により、より多くの発展途上国が影響を受けています。

従来の薬物送達システムのほとんどは、良好な生物学的利用能がなく、半減期が短く、全身毒性があります。ナノテクノロジーに基づく戦略は、体内での薬物の標的送達と制御放出を確実にすることで、これらの欠点を克服することができます。例えば、ナノキャリアは、抗悪性腫瘍薬をカプセル化し、腫瘍部位に特異的に送達するように設計される可能性があります。

疾病負担と医療費を軽減するこのような患者中心の製品革新は、医療提供者と患者の双方にとって魅力的です。例えば、2023年12月、United Health Foundationの「America’s Health Rankings 2023 Annual Report」によると、米国では8つの慢性疾患の有病率が過去最高を記録しました。関節炎、喘息、がん、心血管疾患(CVD)、慢性腎臓病、慢性閉塞性肺疾患(COPD)、うつ病、糖尿病などのこれらの病気は、サーベイランスが開始された1990年以来、過去最高を記録しています。

ナノテクノロジー薬物送達市場を強化すると予想されるナノ医療研究状況の進展

過去10年間におけるナノ医療研究への民間および公的セクターの投資の増加は、科学基盤を強化し、技術をより速いペースで進歩させています。アメリカ国家ナノテクノロジー構想のような世界的プログラムは、臨床医、エンジニア、生物学者間の学際的研究開発の相互作用を加速させています。

高度な特性評価ツールにより、分子レベルでのナノバイオ相互作用のより深い理解が可能になりました。計算能力も、仮想モデリングによってナノ構造体を設計し、さまざまな物理的環境でそれらがどのように振る舞うかをモデル化するために利用されています。このような洞察は、リード候補の強化や開発期間の短縮につなげることができます。

COVID-19はまた、ワクチンによる全身核酸送達のための自己増幅型mRNA技術への取り組みも強化しています。開発段階のプロジェクトに対する政府の持続的な支援と、ナノ治療薬の商業化に対する製薬/バイオテクノロジー企業の新たな関心は、ナノテクノロジーの革新が臨床的に関連性のある薬物送達プラットフォームに広く応用されるための有望な兆候です。

種類別ナノテクノロジー薬物送達世界市場を支配するナノ粒子

製品の種類別に見ると、ナノ粒子セグメントは、標的に対する特異性により、2025年に35.6%の最大市場シェアを占めると予想されています。ナノ粒子はナノメートルの大きさであるため、組織の奥深くまで浸透し、標的に対して特異的に薬物を送達することができます。ナノ粒子の寸法は小さいため、細胞に浸透し、薬物分子を標的に向けて特異的に送達するのに理想的です。

この集中的な能力は、がんや感染症治療薬の効果を高めるのに有効です。ナノ粒子は、血液脳関門のような生物学的障壁を通過する能力を持つ次世代の薬物送達システムを構築するために研究されています。

脳腫瘍や神経疾患をより効果的に治療するナノ粒子ベースの薬剤を開発するため、数多くの臨床試験が進行中です。ナノ粒子に対する高い研究関心は、技術の応用を拡大し、より高い製品承認と商業化を後押ししています。ナノ粒子の本質的な標的化能力は、ほとんどの疾患の治療に最適であるため、セグメントの成長を推進しています。

北米は、2025年の市場シェアが39.3%と予測され、ナノテクノロジー薬物送達の世界市場をリードしています。これは、アメリカなどの国々における製薬大手や業界プレイヤーの集中的な存在によるものです。

政府の友好的な政策と政府機関によるナノテクノロジー研究のための大規模な資金援助が、北米におけるナノテクノロジーの支援による医薬品開発を後押ししています。承認されたナノ粒子ベースの医薬品のほとんどは、この地域で初めて上市されたものです。

アジア太平洋地域は、医療費の拡大と中国やインドなどの経済圏における膨大な患者数によって、ナノテクノロジー薬物送達市場が最も急速に成長している地域です。

膨大な数の世界的臨床試験拠点が存在し、承認手続きも良好であることから、アジア太平洋地域はナノ医薬品に関する委託研究先として好まれています。また、アジア太平洋諸国は、ナノキャリアを使用した完成医薬品を他国から大量に輸入しています。このため、ナノテクノロジーを利用した個別化製剤のニーズが高まっています。

主要企業・市場シェア

ナノテクノロジー薬物送達市場の主要プレーヤーの分析

大手企業は、病院、専門クリニック、研究機関と提携し、無機的に拡大しています。Merck & Co.社、Pfizer Inc.社、Johnson & Johnson社、Novartis AG社、Roche Holding AG社、AbbVie Inc.社、Sanofi S.A.社、Amgen Inc.社、Celgene Corporation社、Gilead Sciences, Inc.社は、著名なナノテクノロジー薬物送達市場のプレーヤーです。

これらの各企業は、企業概要、財務概要、事業戦略、製品ポートフォリオ、事業セグメント、最近の動向などのパラメータに基づいて、ナノテクノロジー薬物送達業界の調査レポートでプロファイリングされています。

ナノテクノロジー薬物送達市場の主要動向

2025年4月、MEPSGEN US Inc.は、最先端のスケーラブルなナノ粒子(NP)製造システムであるNanoCaliburをアメリカで発売すると発表しました。2024年第4四半期の韓国での成功に続き、このプラットフォームは、信頼性が高く、シンプルでスケーラブルなナノ粒子製造を必要とするアメリカの研究者や医薬品開発者に提供されます。NanoCaliburは、脂質ナノ粒子(LNP)、リポソーム、脂質-ポリマーNP、脂質-タンパク質NPなど、さまざまな種類のナノ粒子を制御可能かつ高精度、再現性よく合成できる高度なマイクロ流体技術に基づいています。NanoCaliburは、独自の設計、技術、ノウハウを駆使し、ナノ粒子の構造的完全性と生体分子の安定性を確保しながら、ナノ粒子の封入を最大化します。

2024年8月、DIANT Pharma Inc.は、最高の歩留まりと最先端のプロセス制御により、研究開発から商業規模まで幅広く対応しています。これらの斬新で直線的なスケーラブル・プロセッシング・システムは、複数の主要な用途において、業界内でも規制当局内でも広く使用されています。

【目次】

1. 序文

1.1. 市場の定義と範囲

1.2. 市場のセグメンテーション

1.3. 主な調査目的

1.4. リサーチハイライト

2. 前提条件と調査方法

3. エグゼクティブサマリー:ナノテクノロジー薬物送達の世界市場

4. 市場概要

4.1. 序論

4.1.1. セグメントの定義

4.2. 概要

4.3. 市場ダイナミクス

4.3.1. 促進要因

4.3.2. 阻害要因

4.3.3. 機会

4.4. ナノテクノロジー薬物送達の世界市場分析と予測、2020〜2035年

4.4.1. 市場収益予測(10億アメリカドル)

5. 主要インサイト

5.1. 主要業界イベント

5.2. 主要国/地域別の疫学

5.3. サプライチェーン分析

5.4. 技術的進歩

5.5. 主要国・地域の規制シナリオ

5.6. 市場参入戦略

5.7. 主要製品/ブランド分析

5.8. ポーターのファイブフォース分析

5.9. PESTLE分析

5.10. 競合他社が提供する製品のベンチマーキング

6. ナノテクノロジー薬物送達の世界市場分析と予測、製品種類別

6.1. 導入と定義

6.2. 主な調査結果/動向

6.3. 2020年から2035年までの製品種類別市場価値予測

6.3.1. ナノ粒子

6.3.2. リポソーム

6.3.3. ミセル

6.3.4. ナノ懸濁液

6.3.5. デンドリマー

6.3.6. ナノチューブ

6.3.7. その他

6.4. 種類別市場魅力度

7. ナノテクノロジー薬物送達の世界市場の分析と予測、投与経路別

7.1. 導入と定義

7.2. 主な調査結果/動向

7.3. 2020年から2035年までの投与経路別市場価値予測

7.3.1. 経口

7.3.2. 非経口剤

7.3.3. 局所

7.3.4. その他

7.4. 投与経路別市場魅力度

8. ナノテクノロジー薬物送達の世界市場分析と予測、用途別

8.1. 導入と定義

8.2. 主な調査結果/開発

8.3. 2020年から2035年までの用途別市場価値予測

8.3.1. がん領域

8.3.2. 神経

8.3.3. 心血管疾患

8.3.4. 感染症

8.3.5. 呼吸器疾患

8.3.6. 自己免疫疾患

8.3.7. その他(眼科など)

8.4. 用途別市場魅力度

9. ナノテクノロジー薬物送達の世界市場分析と予測、エンドユーザー別

9.1. 導入と定義

9.2. 主な調査結果/動向

9.3. エンドユーザー別市場価値予測(2020~2035年

9.3.1. 病院・診療所

9.3.2. バイオ医薬品企業

9.3.3. その他

9.4. エンドユーザー別市場魅力度

10. ナノテクノロジー薬物送達の世界市場分析と予測、地域別

10.1. 主な調査結果

10.2. 地域別市場価値予測

10.2.1. 北米

10.2.2. ヨーロッパ

10.2.3. アジア太平洋

10.2.4. ラテンアメリカ

10.2.5. 中東・アフリカ

10.3. 地域別市場魅力度

11. 北米のナノテクノロジー薬物送達市場の分析と予測

11.1. 序論

11.1.1. 主な調査結果

11.2. 2020年から2035年までの製品種類別市場価値予測

11.2.1. ナノ粒子

11.2.2. リポソーム

11.2.3. ミセル

11.2.4. ナノ懸濁液

11.2.5. デンドリマー

11.2.6. ナノチューブ

11.2.7. その他

11.3. 投与経路別市場価値予測(2020〜2035年

11.3.1. 経口

11.3.2. 非経口剤

11.3.3. 局所

11.3.4. その他

11.4. 用途別市場価値予測(2020〜2035年

11.4.1. がん領域

11.4.2. 神経

11.4.3. 心血管疾患

11.4.4. 感染症

11.4.5. 呼吸器疾患

11.4.6. 自己免疫疾患

11.4.7. その他(眼科など)

11.5. エンドユーザー別市場価値予測(2020〜2035年

11.5.1. 病院・診療所

11.5.2. バイオ医薬品企業

11.5.3. その他

11.6. 2020年から2035年までの国別市場規模予測

11.6.1. アメリカ

11.6.2. カナダ

11.7. 市場魅力度分析

11.7.1. 種類別

11.7.2. 投与経路別

11.7.3. 用途別

11.7.4. エンドユーザー別

11.7.5. 国別

12. ヨーロッパのナノテクノロジー薬物送達市場の分析と予測

12.1. はじめに

12.1.1. 主な調査結果

12.2. 2020年から2035年までの製品種類別市場価値予測

12.2.1. ナノ粒子

12.2.2. リポソーム

12.2.3. ミセル

12.2.4. ナノ懸濁液

12.2.5. デンドリマー

12.2.6. ナノチューブ

12.2.7. その他

12.3. 投与経路別市場価値予測(2020〜2035年

12.3.1. 経口剤

12.3.2. 非経口剤

12.3.3. 局所

12.3.4. その他

12.4. 用途別市場価値予測(2020〜2035年

12.4.1. がん領域

12.4.2. 神経

12.4.3. 心血管疾患

12.4.4. 感染症

12.4.5. 呼吸器疾患

12.4.6. 自己免疫疾患

12.4.7. その他(眼科など)

12.5. エンドユーザー別市場価値予測(2020〜2035年

12.5.1. 病院・診療所

12.5.2. バイオ医薬品企業

12.5.3. その他

12.6. 国/サブ地域別市場価値予測、2020〜2035年

12.6.1. ドイツ

12.6.2. イギリス

12.6.3. フランス

12.6.4. イタリア

12.6.5. スペイン

12.6.6. スイス

12.6.7. オランダ

12.6.8. その他のヨーロッパ

12.7. 市場魅力度分析

12.7.1. 種類別

12.7.2. 投与経路別

12.7.3. 用途別

12.7.4. エンドユーザー別

12.7.5. 国・地域別

13. アジア太平洋地域のナノテクノロジー薬物送達市場の分析と予測

13.1. はじめに

13.1.1. 主な調査結果

13.2. 2020年から2035年までの製品種類別市場価値予測

13.2.1. ナノ粒子

13.2.2. リポソーム

13.2.3. ミセル

13.2.4. ナノ懸濁液

13.2.5. デンドリマー

13.2.6. ナノチューブ

13.2.7. その他

13.3. 投与経路別市場価値予測(2020〜2035年

13.3.1. 経口

13.3.2. 非経口剤

13.3.3. 局所投与

13.3.4. その他

13.4. 用途別市場価値予測(2020〜2035年

13.4.1. がん領域

13.4.2. 神経学

13.4.3. 心血管疾患

13.4.4. 感染症

13.4.5. 呼吸器疾患

13.4.6. 自己免疫疾患

13.4.7. その他(眼科など)

13.5. エンドユーザー別市場価値予測(2020〜2035年

13.5.1. 病院および診療所

13.5.2. バイオ医薬品企業

13.5.3. その他

13.6. 国/小地域別市場価値予測(2020〜2035年

13.6.1. 中国

13.6.2. インド

13.6.3. 日本

13.6.4. 韓国

13.6.5. オーストラリア&ニュージーランド

13.6.6. その他のアジア太平洋地域

13.7. 市場魅力度分析

13.7.1. 種類別

13.7.2. 投与経路別

13.7.3. 用途別

13.7.4. エンドユーザー別

13.7.5. 国・地域別

14. ラテンアメリカのナノテクノロジー薬物送達市場の分析と予測

14.1. 序論

14.1.1. 主な調査結果

14.2. 2020年から2035年までの製品種類別市場価値予測

14.2.1. ナノ粒子

14.2.2. リポソーム

14.2.3. ミセル

14.2.4. ナノ懸濁液

14.2.5. デンドリマー

14.2.6. ナノチューブ

14.2.7. その他

14.3. 投与経路別市場価値予測(2020〜2035年

14.3.1. 経口剤

14.3.2. 非経口剤

14.3.3. 局所

14.3.4. その他

14.4. 用途別市場価値予測(2020〜2035年

14.4.1. がん領域

14.4.2. 神経

14.4.3. 心血管疾患

14.4.4. 感染症

14.4.5. 呼吸器疾患

14.4.6. 自己免疫疾患

14.4.7. その他(眼科など)

14.5. エンドユーザー別市場価値予測(2020〜2035年

14.5.1. 病院および診療所

14.5.2. バイオ医薬品企業

14.5.3. その他

14.6. 国/小地域別市場価値予測、2020〜2035年

14.6.1. ブラジル

14.6.2. メキシコ

14.6.3. アルゼンチン

14.6.4. その他のラテンアメリカ

14.7. 市場魅力度分析

14.7.1. 種類別

14.7.2. 投与経路別

14.7.3. 用途別

14.7.4. エンドユーザー別

14.7.5. 国・地域別

15. 中東・アフリカのナノテクノロジー薬物送達市場の分析と予測

15.1. 序論

15.1.1. 主な調査結果

15.2. 2020年から2035年までの製品種類別市場価値予測

15.2.1. ナノ粒子

15.2.2. リポソーム

15.2.3. ミセル

15.2.4. ナノ懸濁液

15.2.5. デンドリマー

15.2.6. ナノチューブ

15.2.7. その他

15.3. 投与経路別市場価値予測(2020~2035年

15.3.1. 経口

15.3.2. 非経口

15.3.3. 局所

15.3.4. その他

15.4. 用途別市場価値予測(2020〜2035年

15.4.1. がん領域

15.4.2. 神経

15.4.3. 心血管疾患

15.4.4. 感染症

15.4.5. 呼吸器疾患

15.4.6. 自己免疫疾患

15.4.7. その他(眼科など)

15.5. エンドユーザー別市場価値予測(2020〜2035年

15.5.1. 病院および診療所

15.5.2. バイオ医薬品企業

15.5.3. その他

15.6. 国/小地域別市場価値予測(2020〜2035年

15.6.1. GCC諸国

15.6.2. 南アフリカ

15.6.3. その他の中東・アフリカ

15.7. 市場魅力度分析

15.7.1. 種類別

15.7.2. 投与経路別

15.7.3. 用途別

15.7.4. エンドユーザー別

15.7.5. 国・地域別

16. 競争環境

16.1. 市場参入企業 – 競争マトリックス(ティア別、企業規模別)

16.2. 企業別市場シェア分析(2024年)

16.3. 企業プロフィール

Merck & Co., Inc.

Pfizer Inc.

Johnson & Johnson

Novartis AG

Roche Holding AG

AbbVie Inc.

Sanofi S.A.

Amgen Inc.

Celgene Corporation

Gilead Sciences, Inc.

Other prominent players

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:TMRGL86739

- 世界のトランス-1,3-ジクロロプロピレン市場

- ロボットツールチェンジャーの中国市場:手動式ロボットツールチェンジャー、自動式ロボットツールチェンジャー

- ガスセンサー

- 温熱子宮ベルトの世界及び日本市場2026年:種類別(スマート型、一般型)

- 世界の滅菌サービス市場規模・予測:製品別(ガス滅菌、放射線滅菌、乾熱滅菌)、事業形態別(受託滅菌サービス、バリデーション滅菌サービス)、地域別予測(2025年~2035年)

- 世界の新生児用人工呼吸器市場(2025 – 2033):製品種類別、可搬性別、技術別、モード別、エンドユーザー別、地域別分析レポート

- コレステリルヘキサデシルカーボネート(CAS 15455-87-5)の世界市場2020年~2025年、予測(~2030年)

- AIデータセンター用バックアップ電源の世界及び日本市場2026年:種類別(12気筒以下、12~16気筒、16気筒以上)

- 剖検用テーブルの世界市場2025:メーカー別、地域別、タイプ・用途別

- [email protected]

- 世界の電子メール暗号化市場規模/シェア/動向分析レポート:製品別、種類別、技術別(~2030年)

- 工業用油吸収剤の世界市場2025:メーカー別、地域別、タイプ・用途別