医薬品有効成分(API)の世界市場規模は2035年までにCAGR 5.8%で拡大する見通し

市場概要

医薬品有効成分(API)市場の展望 2035年

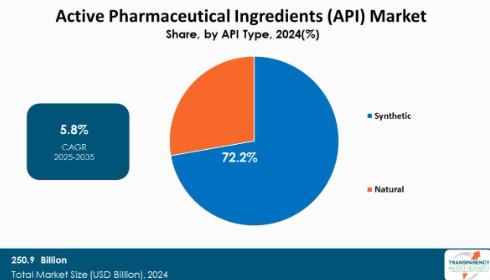

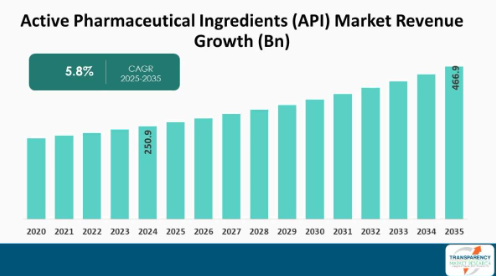

2024年の世界産業規模は2,509億アメリカドル

2025年から2035年にかけて緩やかなCAGR 5.8%で成長し、2035年末には4,669億米ドルを超えると予測

アナリストの視点

医薬品有効成分(API)市場は力強い成長を遂げています。この背景には、医療費の増加、感染症や慢性疾患の増加、革新的な医薬品やジェネリック医薬品に対する需要の高まりがあります。バイオスミラーや生物製剤の改良と、サプライチェーンの信頼性を高め、輸入への依存度を低下させるための地域的・国内的サプライチェーンの多様化も、特にアジア太平洋地域などの新興国を中心に市場を活性化させています。

市場の阻害要因としては、製造コストの高さ、製造方法と工程の複雑さ、利幅の狭さ、特にEU-GMP要件の下での規制上の義務の長さ、拡大や持続可能性への潜在的な影響などが挙げられます。しかし、精密医薬品や個別化医薬品の開発、先端製造技術の利用拡大、現地での原薬生産を支援する政府のイニシアチブの強化、持続可能で環境に優しい化学プロセスの重視の高まりなどの分野には大きなユーティリティがあり、これらすべてが今後数年のうちに原薬市場を刺激すると予想されます。

市場紹介

APIとはactive pharmaceutical ingredientの略で、完成した医薬品の有効成分という意味。APIは医薬品の意図した効果を生み出すもの。つまり、APIは医薬品に含まれる2つの主要成分のうちの1つであり、もう半分はAPIの効果をもたらす化学的に不活性な物質である賦形剤です。従って、原薬は医薬品に一定の作用をもたらすものであり、非常に重要です。しかし、APIはそれ単体では医薬品ではなく、賦形剤が必要であり、臨床応用のための安全な医薬品となるためには適切に処理されなければならないことを理解することが重要です。

ジェネリック医薬品需要の増加が原薬(API)市場規模を押し上げる見通し

ジェネリック医薬品への需要の高まりは、医薬品原薬(API)市場の成長を力強く牽引すると予想されています。多くの大ヒット先発医薬品が特許切れとなり、ジェネリック医薬品が大量に出回っています。そのため、ジェネリック医薬品に必要な原薬の使用量と生産量は急増しています。ジェネリック医薬品を利用しやすくなることで、患者や公衆衛生システムにとって機会や選択肢が増え、コスト削減が可能になるだけでなく、製薬会社にとっても先発医薬品のジェネリック医薬品を製造せざるを得なくなる可能性があります。

発展途上国や世界の市場でジェネリック医薬品が受け入れられるようになると、原薬に対する需要が高まり、製薬会社はジェネリック医薬品に関する新しい原薬の開発競争を継続的に行うようになります。医療費の増加は、患者が高品質で費用対効果の高い治療を世界規模で受けられるようにするため、ジェネリック医薬品の重要性を高めています。

研究開発投資の増加が原薬(API)市場の拡大を後押し

研究開発費の増加は、医薬品原薬(API)市場の重要な促進要因です。研究開発により、新たな治療ニーズやアンメット・メディカル・ニーズ、病態に対応する新しい原薬や複雑な製剤を発見・開発することが可能になります。また、製薬会社や政府当局による研究開発費の増加は、新しい原薬をより早く創出することで製品の品質を高め、生物製剤や特殊医薬品のような標的を絞った治療法を生み出す強力な原動力となっています。

研究開発費はイノベーションを促進するだけでなく、市場における持続可能な競争力を生み出し、厳しい最新の規制基準を遵守し、最終的に適切に行われれば、世界の医薬品・ヘルスケア市場にとってより大きな医療資源となります。

合成タイプセグメントが医薬品原薬(API)市場の成長を牽引

医薬品原薬(API)市場の成長は、合成タイプセグメントによって促進されると予想されます。合成タイプは、管理された環境下での堅牢な製造により高い純度と一貫性を提供し、バッチ間で均一な品質を実現するためです。合成APIは天然APIに比べて生産コストが低く、一般的に拡張性が高いため、大規模な製薬メーカーにとって魅力的です。

天然原薬とは異なり、合成原薬は季節性や地理的な影響を受けず、一貫して管理された安定したサプライチェーンを提供します。合成原薬は常に安定供給されるため、メーカーは供給ギャップの影響を受けません。

さらに、合成化合物をカスタマイズして補強することで、完成した医薬品の効能や副作用を直接改善することができるため、ジェネリック医薬品やブランド医薬品に広く採用される根拠がさらに強化されます。言い換えれば、これらの要因が組み合わさることで、合成タイプのセグメントが市場全体の成長に大きく貢献していることが実証されています。

医薬品有効成分(API)市場の地域別展望

北米は、堅調な製薬部門、高品質の製造能力、強力な研究開発(R&D)エコシステムにより、医薬品原薬(API)業界をリードする態勢を整えています。医薬品の使用状況は、心血管疾患、癌、糖尿病を含む慢性疾患の高い発生率に影響され、ジェネリック医薬品と革新的医薬品の両方をサポートするAPIへの大きな需要を生み出しています。

米国は、同国に本社を置く大手製薬会社、包括的な規制環境、医薬品製造と技術革新への官民による多額の投資、原薬製造に関連する技術の最近の進歩、国内製造を促進する政府の優遇措置、キャプティブおよび受託製造組織の利用可能性により、原薬市場をリードしています。これらの要因により、北米はAPIの世界市場において主要な地域となっています。

主要企業・市場シェア

医薬品原薬(API)市場における主要企業の分析

Teva Pharmaceutical Industries Ltd.、Pfizer Inc.、Mangalam Drugs & Organics Limited、Viatris Inc.、Lonza.、Piramal Pharma Solutions、HISUN USA, Inc.、Ipca Laboratories Ltd.、AbbVie Inc.、Alembic Pharmaceuticals Limited、Biocon、Merck KGaA、Boehringer Ingelheim、Cambrex Corporation.、Dr. Reddy’s Laboratories Ltd.、Sun Pharmaceutical Industries Ltd.、Ciplaは、世界の医薬品原薬市場で事業を展開する主要企業の一部です。

これらの各企業は、会社概要、財務概要、事業戦略、製品ポートフォリオ、事業セグメント、最近の動向などのパラメータに基づいて、原薬(API)市場調査報告書でプロファイリングされています。

主な動向

2024年9月、Wanbury社は新しい医薬品原薬(API)業界の製品ポートフォリオの発売を発表しました。同社は、抗うつ薬、抗糖尿病薬、鎮痛薬、抗炎症薬、抗ヒスタミン薬、鎮咳薬、麻酔薬などの治療領域をカバーする製品群の概要を発表。

2024年3月、ノラムコは、子会社のピュリシス、ノラムコ、および新たに買収した医薬品CDMOのヘイロー・ファーマを含む、北米を拠点とする包括的なサプライチェーン・ソリューションであるノラムコ・グループの立ち上げを発表しました。この戦略的統合により、両社の強みが一体となり、北米を拠点とした強固なサプライチェーン・ソリューションを提供します。

【目次】

1. 序文

1.1. 市場の定義と範囲

1.2. 市場のセグメンテーション

1.3. 主な調査目的

1.4. リサーチハイライト

2. 前提条件と調査方法

3. エグゼクティブサマリー:世界の原薬市場

4. 市場概要

4.1. はじめに

4.1.1. セグメントの定義

4.2. 概要

4.3. 市場ダイナミクス

4.3.1. 促進要因

4.3.2. 阻害要因

4.3.3. 機会

4.4. 世界の原薬(API)市場の分析と予測、2020〜2035年

4.4.1. 市場収益予測(10億アメリカドル)

5. 主要インサイト

5.1. 主要国の医療費データ

5.2. サプライチェーン分析

5.3. PESTLE分析

5.4. ポーターのファイブフォース分析

5.5. 主要地域/国の規制状況

5.6. 主要地域/国における新規参入企業の市場参入戦略

5.7. 価格分析

5.8. 主要業界イベント

5.9. 販売業者の状況

5.10. サプライチェーン分析

6. 世界の医薬品原薬(API)市場の分析と予測、分子種類別

6.1. 導入と定義

6.2. 主な調査結果/動向

6.3. 2020〜2035年までの分子種類別市場金額・数量予測

6.3.1. アセトアミノフェン

6.3.2. ナプロキセン

6.3.3. フロセミド

6.3.4. ニトロフラントイン

6.3.5. スルファドキシン

6.3.6. ピリメタミン

6.3.7. アモジアキン

6.3.8. 硫酸アタザナビル

6.3.9. ニメスリド

6.3.10. シプロフロキサシン

6.3.11. スルファドキシン

6.3.12. リン酸ピペラキン

6.3.13. ソタロール

6.3.14. レベチラセタム

6.3.15. ジクロフェナク

6.3.16. アジスロマイシン

6.3.17. その他

6.4. 分子種類別市場魅力度

7. 原薬の世界市場の分析と予測:製造種類別

7.1. 導入と定義

7.2. 主な調査結果/動向

7.3. 2020年から2035年までの生産種類別市場価値予測

7.3.1. キャプティブ/インハウス

7.3.2. アウトソーシング

7.4. 生産種類別市場魅力度

8. 原薬の世界市場の分析と予測:種類別

8.1. 導入と定義

8.2. 主な調査結果/動向

8.3. 2020年から2035年までの製品種類別市場価値予測

8.3.1. 低力価API

8.3.2. 高力価原薬

8.4. 種類別市場魅力度

9. 原薬の種類別世界市場の分析と予測

9.1. 導入と定義

9.2. 主な調査結果/動向

9.3. 2020年から2035年までのAPI種類別市場価値予測

9.3.1. 合成

9.3.2. 天然

9.4. API種類別の市場魅力度

10. 世界の原薬(API)市場の分析と予測、規模別

10.1. 導入と定義

10.2. 主な調査結果/動向

10.3. 2020年から2035年までの規模別市場価値予測

10.3.1. パイロット

10.3.2. 大規模

10.4. 規模別市場魅力度

11. 世界の原薬(API)市場の分析と予測、用途別

11.1. 導入と定義

11.2. 主な調査結果/動向

11.3. 2020年から2035年までの用途別市場価値予測

11.3.1. 商業用

11.3.2. 研究用

11.4. 用途別市場魅力度

12. 世界の原薬(API)市場の分析と予測、エンドユーザー別

12.1. 導入と定義

12.2. 主な調査結果/動向

12.3. 2020年から2035年までの用途別市場価値予測

12.3.1. 製薬会社

12.3.2. バイオテクノロジー企業

12.3.3. 製造受託機関(CMO)

12.3.4. その他

12.4. エンドユーザー別市場魅力度

13. 医薬品有効成分(API)の世界市場の分析と予測、地域別

13.1. 主な調査結果

13.2. 地域別市場価値予測

13.2.1. 北米

13.2.2. ヨーロッパ

13.2.3. アジア太平洋

13.2.4. ラテンアメリカ

13.2.5. 中東・アフリカ

13.3. 地域別市場魅力度

14. 北米の医薬品原薬(API)市場の分析と予測

14.1. はじめに

14.1.1. 主な調査結果

14.2. 2020年から2035年までの分子種類別市場規模および数量予測

14.2.1. アセトアミノフェン

14.2.2. ナプロキセン

14.2.3. フロセミド

14.2.4. ニトロフラントイン

14.2.5. スルファドキシン

14.2.6. ピリメタミン

14.2.7. アモジアキン

14.2.8. 硫酸アタザナビル

14.2.9. ニメスリド

14.2.10. シプロフロキサシン

14.2.11. スルファドキシン

14.2.12. リン酸ピペラキン

14.2.13. ソタロール

14.2.14. レベチラセタム

14.2.15. ジクロフェナク

14.2.16. アジスロマイシン

14.2.17. その他

14.3. 2020〜2035年までの生産種類別市場価値予測

14.3.1. キャプティブ/インハウス

14.3.2. アウトソーシング

14.4. 2020〜2035年、製品種類別市場規模予測

14.4.1. 低力価API

14.4.2. 高力価原薬

14.5. 原薬の種類別市場価値予測(2020〜2035年

14.5.1. 合成

14.5.2. 天然

14.6. 2020年から2035年までの規模別市場価値予測

14.6.1. パイロット

14.6.2. 大規模

14.7. 用途別市場価値予測(2020~2035年

14.7.1. 商業用

14.7.2. 研究用

14.8. エンドユーザー別市場価値予測(2020~2035年

14.8.1. 製薬会社

14.8.2. バイオテクノロジー企業

14.8.3. 製造受託機関(CMO)

14.8.4. その他

14.9. 2020年から2035年までの国別市場規模予測

14.9.1. アメリカ

14.9.2. カナダ

14.10. 市場魅力度分析

14.10.1. 分子種類別

14.10.2. 生産種類別

14.10.3. 製品種類別

14.10.4. 原薬種類別

14.10.5. 規模別

14.10.6. アプリケーション別

14.10.7. エンドユーザー別

14.10.8. 国別

15. ヨーロッパ医薬品原薬市場の分析と予測

15.1. はじめに

15.1.1. 主な調査結果

15.2. 2020年から2035年までの分子種類別市場規模および数量予測

15.2.1. アセトアミノフェン

15.2.2. ナプロキセン

15.2.3. フロセミド

15.2.4. ニトロフラントイン

15.2.5. スルファドキシン

15.2.6. ピリメタミン

15.2.7. アモジアキン

15.2.8. 硫酸アタザナビル

15.2.9. ニメスリド

15.2.10. シプロフロキサシン

15.2.11. スルファドキシン

15.2.12. リン酸ピペラキン

15.2.13. ソタロール

15.2.14. レベチラセタム

15.2.15. ジクロフェナク

15.2.16. アジスロマイシン

15.2.17. その他

15.3. 2020〜2035年までの生産種類別市場価値予測

15.3.1. キャプティブ/インハウス

15.3.2. アウトソーシング

15.4. 2020年~2035年の製品種類別市場規模予測

15.4.1. 低力価API

15.4.2. 高力価原薬

15.5. 原薬の種類別市場価値予測(2020〜2035年

15.5.1. 合成

15.5.2. 天然

15.6. 2020年から2035年までの規模別市場価値予測

15.6.1. パイロット

15.6.2. 大規模

15.7. 用途別市場価値予測(2020~2035年

15.7.1. 商業用

15.7.2. 研究用

15.8. エンドユーザー別市場価値予測(2020〜2035年

15.8.1. 製薬会社

15.8.2. バイオテクノロジー企業

15.8.3. 製造受託機関(CMO)

15.8.4. その他

15.9. 国別/サブ地域別市場価値予測(2020〜2035年

15.9.1. ドイツ

15.9.2. イギリス

15.9.3. フランス

15.9.4. スペイン

15.9.5. イタリア

15.9.6. スイス

15.9.7. オランダ

15.9.8. その他のヨーロッパ

15.10. 市場魅力度分析

15.10.1. 分子種類別

15.10.2. 生産種類別

15.10.3. 製品種類別

15.10.4. 原薬種類別

15.10.5. 規模別

15.10.6. アプリケーション別

15.10.7. エンドユーザー別

15.10.8. 国・地域別

16. アジア太平洋地域の医薬品原薬(API)市場の分析と予測

16.1. はじめに

16.1.1. 主な調査結果

16.2. 2020年から2035年までの分子種類別市場規模および数量予測

16.2.1. アセトアミノフェン

16.2.2. ナプロキセン

16.2.3. フロセミド

16.2.4. ニトロフラントイン

16.2.5. スルファドキシン

16.2.6. ピリメタミン

16.2.7. アモジアキン

16.2.8. 硫酸アタザナビル

16.2.9. ニメスリド

16.2.10. シプロフロキサシン

16.2.11. スルファドキシン

16.2.12. リン酸ピペラキン

16.2.13. ソタロール

16.2.14. レベチラセタム

16.2.15. ジクロフェナク

16.2.16. アジスロマイシン

16.2.17. その他

16.3. 2020〜2035年までの生産種類別市場規模予測

16.3.1. キャプティブ/インハウス

16.3.2. アウトソーシング

16.4. 2020年~2035年の製品種類別市場規模予測

16.4.1. 低力価原薬

16.4.2. 高力価原薬

16.5. 原薬の種類別市場価値予測(2020〜2035年

16.5.1. 合成

16.5.2. 天然

16.6. 2020年から2035年までの規模別市場価値予測

16.6.1. パイロット

16.6.2. 大規模

16.7. 2020年から2035年までの用途別市場価値予測

16.7.1. 商業用

16.7.2. 研究用

16.8. エンドユーザー別市場価値予測(2020~2035年

16.8.1. 製薬会社

16.8.2. バイオテクノロジー企業

16.8.3. 製造受託機関(CMO)

16.8.4. その他

16.9. 国別/小地域別市場規模予測(2020〜2035年

16.9.1. 中国

16.9.2. 日本

16.9.3. インド

16.9.4. オーストラリア&ニュージーランド

16.9.5. 韓国

16.9.6. その他のアジア太平洋地域

16.10. 市場魅力度分析

16.10.1. 分子種類別

16.10.2. 生産種類別

16.10.3. 製品種類別

16.10.4. 原薬種類別

16.10.5. 規模別

16.10.6. アプリケーション別

16.10.7. エンドユーザー別

16.10.8. 国・地域別

17. ラテンアメリカの医薬品原薬(API)市場の分析と予測

17.1. はじめに

17.1.1. 主な調査結果

17.2. 2020年から2035年までの分子種類別市場規模および数量予測

17.2.1. アセトアミノフェン

17.2.2. ナプロキセン

17.2.3. フロセミド

17.2.4. ニトロフラントイン

17.2.5. スルファドキシン

17.2.6. ピリメタミン

17.2.7. アモジアキン

17.2.8. 硫酸アタザナビル

17.2.9. ニメスリド

17.2.10. シプロフロキサシン

17.2.11. スルファドキシン

17.2.12. リン酸ピペラキン

17.2.13. ソタロール

17.2.14. レベチラセタム

17.2.15. ジクロフェナク

17.2.16. アジスロマイシン

17.2.17. その他

17.3. 2020〜2035年の生産種類別市場金額予測

17.3.1. キャプティブ/インハウス

17.3.2. アウトソーシング

17.4. 2020〜2035年の製品種類別市場規模予測

17.4.1. 低力価API

17.4.2. 高力価原薬

17.5. 原薬の種類別市場価値予測(2020〜2035年

17.5.1. 合成

17.5.2. 天然

17.6. 2020年から2035年までの規模別市場価値予測

17.6.1. パイロット

17.6.2. 大規模

17.7. 用途別市場価値予測(2020~2035年

17.7.1. 業務用

17.7.2. 研究用

17.8. エンドユーザー別市場価値予測(2020〜2035年

17.8.1. 製薬会社

17.8.2. バイオテクノロジー企業

17.8.3. 医薬品製造受託機関(CMO)

17.8.4. その他

17.9. 国別/小地域別市場価値予測(2020〜2035年

17.9.1. ブラジル

17.9.2. メキシコ

17.9.3. アルゼンチン

17.9.4. その他のラテンアメリカ

17.10. 市場魅力度分析

17.10.1. 分子種類別

17.10.2. 生産種類別

17.10.3. 製品種類別

17.10.4. 原薬種類別

17.10.5. 規模別

17.10.6. アプリケーション別

17.10.7. 用途別

17.10.8. 国・地域別

18. 中東・アフリカの医薬品原薬(API)市場の分析と予測

18.1. はじめに

18.1.1. 主な調査結果

18.2. 2020年から2035年までの分子種類別市場規模・数量予測

18.2.1. アセトアミノフェン

18.2.2. ナプロキセン

18.2.3. フロセミド

18.2.4. ニトロフラントイン

18.2.5. スルファドキシン

18.2.6. ピリメタミン

18.2.7. アモジアキン

18.2.8. 硫酸アタザナビル

18.2.9. ニメスリド

18.2.10. シプロフロキサシン

18.2.11. スルファドキシン

18.2.12. リン酸ピペラキン

18.2.13. ソタロール

18.2.14. レベチラセタム

18.2.15. ジクロフェナク

18.2.16. アジスロマイシン

18.2.17. その他

18.3. 生産種類別市場価値予測(2020〜2035年

18.3.1. キャプティブ/インハウス

18.3.2. アウトソーシング

18.4. 2020〜2035年、製品種類別市場規模予測

18.4.1. 低力価API

18.4.2. 高力価原薬

18.5. 原薬の種類別市場価値予測(2020〜2035年

18.5.1. 合成

18.5.2. 天然

18.6. 2020年から2035年までの規模別市場価値予測

18.6.1. パイロット

18.6.2. 大規模

18.7. 2020年から2035年までの用途別市場価値予測

18.7.1. 商業用

18.7.2. 研究用

18.8. エンドユーザー別市場価値予測(2020~2035年

18.8.1. 製薬会社

18.8.2. バイオテクノロジー企業

18.8.3. 製造受託機関(CMO)

18.8.4. その他

18.9. 国別/サブ地域別市場価値予測(2020〜2035年

18.9.1. GCC諸国

18.9.2. 南アフリカ

18.9.3. その他の中東・アフリカ

18.10. 市場魅力度分析

18.10.1. 分子種類別

18.10.2. 生産種類別

18.10.3. 製品種類別

18.10.4. 原薬種類別

18.10.5. 規模別

18.10.6. アプリケーション別

18.10.7. エンドユーザー別

18.10.8. 国・地域別

19. 競争環境

19.1. 市場プレイヤー – 競争マトリックス(企業階層別、企業規模別)

19.2. 企業別市場シェア分析(2024年)

19.3. 企業プロフィール

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:TMRGL1690

- テトラメチルビスアニリンFの世界市場

- 整形外科用リーマ市場:グローバル予測2025年-2031年

- 真菌感染症治療薬の世界市場2025:種類別(ポリエン、エキノカンジン、アゾール、アリルアミン、その他薬剤)、用途別分析

- 水素誘起割れ抵抗鋼の世界及び日本市場2026年:種類別(クロムモリブデン鋼、オーステナイト系ステンレス鋼、その他)

- 世界のトーセンダナイン市場

- マグネシウム系固体水素貯蔵・輸送車両の世界及び日本市場2026年:種類別(純マグネシウム系、マグネシウム合金系、複合マグネシウム系材料)

- フォロン(CAS 504-20-1)の世界市場2020年~2025年、予測(~2030年)

- 化学工業用フッ素系グリースの世界及び日本市場2026年:種類別(高温腐食型、低温腐食型、高圧腐食型、真空腐食型)

- スリップ添加剤の世界市場規模調査:タイプ別(脂肪アミド(エルカミド、オレイン酸アミド、ステアリン酸アミド)、ワックス、ポリシロキサン)、キャリア樹脂別(LDPE、LLDPE、HDPE、PP)、用途別(包装、非包装)、地域別予測:2022-2032年

- 4Dイメージングレーダーのグローバル市場規模調査、タイプ別(短距離、中距離、長距離)、用途別(自動車、航空宇宙・防衛、セキュリティ・監視、交通監視・管理)、地域別予測:2022-2032年

- 医療/バイオ

- 世界の血管グラフト市場(2025 – 2031):製品別、原材料別、エンドユーザー別、地域別分析レポート