パイプ断熱材の世界市場規模は2030年までにCAGR 5.4%で拡大する見通し

市場概要

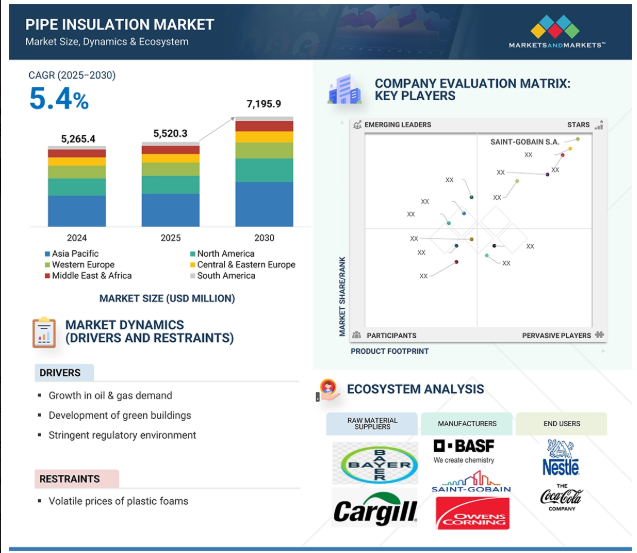

パイプ断熱材市場は、2024年の52億6540万米ドルから2030年には71億9590万米ドルに成長し、2025年から2030年の年平均成長率は5.4%になると予測されています。この成長は、建築・建設、産業、石油・ガス、地域エネルギーシステム、その他の産業からの需要が牽引しています。

パイプの断熱は、エネルギー効率、安全性、全体的な性能を高めるため、さまざまな産業で非常に重要です。熱システムでは、断熱材が熱損失や熱上昇を最小限に抑えてプロセス温度を安定させ、エネルギー消費を削減し、システム効率を向上させます。これは、石油・ガス、発電、食品加工、化学など、正確な温度制御が製品の品質とプロセスの安定性に不可欠な分野で特に重要です。パイプ断熱材はまた、冷却表面の結露を防ぎ、HVAC、冷凍、水処理システムに不可欠な腐食、カビの発生、構造的損傷のリスクを軽減します。さらに、過度に高温または低温のパイプ表面との接触から作業員を保護することで、より安全な職場を実現します。コンプライアンス、環境目標、企業の評判に関する圧力の高まりは、企業がより多くのパイプ断熱材を採用する原動力となっており、世界の生産・消費地域の市場はさらに拡大しています。

推進要因:石油・ガス需要の伸び

石油・ガス業界では、上流と下流の両プロセスで絶縁配管システムに大きく依存しているため、石油・ガスセクターの拡大が配管絶縁市場の主な促進要因となっています。探査や生産段階、特にオフショアプラットフォームや北極圏のような厳しい環境では、最適な流体温度を維持し、ハイドレートの形成やパイプの凍結、過熱を防ぐために断熱が不可欠です。精製や加工時に流体やガスが高温で輸送される場合、断熱は熱損失を減らし、エネルギー効率を高め、安全な運転条件を確保するために不可欠です。

パイプラインの断熱は、パイプラインが湿気や過酷な環境条件の影響を受けやすい石油・ガス施設では重要な問題である、断熱材下の腐食(CUI)の防止にも役立ちます。世界のエネルギー需要が増加し続ける中、製油所、LNGターミナル、石油化学プラントなどの新しい石油・ガス施設への投資が、特に中東、北米、アジア太平洋地域で増加しています。このようなプロジェクトでは、極端な温度、圧力、化学物質への暴露に耐えることができる、高品質で耐久性のある断熱材が必要です。さらに、省エネルギーと排ガス規制が効果的な断熱システムの使用を促進し、石油・ガスセクターのパイプ断熱市場の成長をさらに後押ししています。

制約:プラスチック発泡体の価格変動

プラスチック発泡体の価格変動は、パイプ断熱材市場の持続的成長にとって大きな課題です。ポリウレタン(PU)、ポリイソシアヌレート(PIR)、発泡ポリスチレン(EPS)といった広く使用されている発泡体は、優れた断熱性能、低密度、費用対効果で支持されています。しかし、これらの発泡体は石油化学原料に由来するため、価格は原油や天然ガス市場と密接に結びついています。

地政学的緊張、サプライチェーンの混乱、変動する需要パターンに起因する原油と天然ガス価格の世界的な変動は、発泡系断熱製品の原材料コストの不安定さに直結します。この不安定さは、メーカーとエンドユーザーの双方にとって予算編成とコスト計画を複雑にし、特に材料コストの予測が重要な大規模な産業プロジェクトやインフラプロジェクトでは顕著です。

価格に敏感な市場や小規模な請負業者では、原材料価格の持続的な上昇は、より低コストの材料や代替材料に取って代わられ、発泡プラスチック断熱材の採用を大幅に減らす可能性があります。さらに、予測不可能な価格設定は長期的な調達契約を阻害し、高度な断熱技術や生産能力拡大への設備投資を制約する可能性があります。

環境に対する圧力の高まりと、化石由来材料の使用削減を目的とした規制イニシアチブが、この問題をさらに深刻にしています。このような持続可能性主導の政策は、需要に構造的な変化をもたらし、発泡プラスチック製品の価格力学にさらなる影響を及ぼしています。

プラスチック発泡体固有の価格変動は、競争力を弱め、配管断熱分野における発泡体ベースのソリューションの拡張性を制限する経済的不確実性の層をもたらします。この課題に対処するには、戦略的な材料の多様化、バイオベースの代替品の開発、サプライチェーンのリスク軽減における革新が必要。

機会:グリーン断熱材の利用可能性

グリーン断熱材の利用可能性と採用の拡大は、世界のパイプ用断熱材市場において長期的成長の大きなチャンスとなります。この傾向は、環境意識の高まり、エネルギー効率規制の厳格化、持続可能な建設慣行への世界的な後押しが原動力となっています。

ミネラルウール、エアロゲル、セルロース、コルク、バイオベースフォームなどの環境に優しい断熱材は、従来の石油化学ベースの製品に代わる実行可能な選択肢として台頭してきています。これらの断熱材は、高い断熱性能と環境負荷の低減、リサイクル性の向上を実現し、国際的な二酸化炭素削減目標や循環型経済の枠組みに密接に合致しています。

政府の政策や業界主導のイニシアティブは、グリーンビルディング認証(LEED、BREEAMなど)や、持続可能なインフラに対する税額控除や補助金などの財政的インセンティブを通じて、この機運を強化しています。さまざまなセクターの組織がESG(環境、社会、ガバナンス)目標の達成に取り組む中、グリーン断熱ソリューションは、持続可能性へのコミットメントを推進し、企業の環境プロファイルを向上させる戦略的資産として見なされるようになっています。

技術の進歩により、グリーン断熱材の耐久性、費用対効果、性能はさらに向上し、HVAC、工業処理、地域エネルギーシステムなどの分野での適用範囲が広がっています。この進化は、メーカーがポートフォリオを多様化し、革新的な製品を開発し、より安全で無害、エネルギー効率の高いソリューションを求める消費者の需要の高まりに対応するための新たな市場機会を生み出しています。

このような状況において、環境に配慮した断熱材がますます利用可能になり、受け入れられていることは、世界のパイプ断熱材業界にとって持続可能性が重要な成長エンジンであることを示す変革の兆しです。

課題 断熱材下の腐食が健康と安全関連の問題に発展

断熱材下の腐食(CUI)は、パイプ断熱材市場における重大な課題であり、健康、安全、操業信頼性に重大なリスクをもたらします。CUIは、水分が損傷した断熱システムや密閉性の低い断熱システムに浸入して金属パイプの表面に蓄積し、局部的な腐食を促進することで発生します。この現象は、石油・ガス、化学処理、発電など、絶縁された配管が高温または危険な流体を輸送することが多い産業で特に多く見られます。

時間が経つにつれて、CUIは配管壁の構造的完全性を損ない、漏れや装置の故障、ひどい場合には爆発や有毒物質の放出といった大惨事の可能性を高めます。安全衛生の観点からは、CUIは、断熱材が破断した際に有害物質にさらされたり、高温の表面に接触したりする可能性を高め、作業員を危険にさらします。

CUIの管理で最も困難な側面の1つは、その隠れた性質です。腐食は断熱材の下で進行し、重大な損傷が発生するまで発見されないことがよくあります。このため、メンテナンス作業が複雑になり、根本的な損傷を評価・修復するために断熱システムの完全な撤去と交換が必要になることが多く、大幅なダウンタイムとメンテナンスコストの増加を招きます。

CUIに関連するリスクを軽減するには、耐腐食性材料の使用、適切な断熱システムの設計と設置、強固な湿気管理戦略など、包括的なアプローチが必要です。断熱技術や保護コーティングの著しい進歩にもかかわらず、CUIは依然として根強い問題であり、断熱配管システムの長期的な信頼性と安全性を損なっています。

この課題に対処することは、資産の完全性を確保し、計画外の停止を最小限に抑え、業界の安全基準と環境基準への準拠を維持するために不可欠です。

主要企業・市場シェア

この市場で著名な企業には、老舗で財務的に安定した配管断熱材メーカーがあります。これらの企業は以前から事業を展開しており、幅広い製品ポートフォリオ、最先端技術、幅広い国際的な販売・マーケティングネットワークを持っています。この市場の著名企業には、Saint-Gobain S.A.(フランス)、BASF SE(ドイツ)、Johns Manville(アメリカ)、Owens Corning(アメリカ)、Kingspan Group PLC(イギリス)、Rockwool A/S(デンマーク)、Covestro AG(ドイツ)、Huntsman Corporation(アメリカ)、Armacell(ルクセンブルグ)、Knauf Insulation(アメリカ)などがあります。

材料の種類別では、2024年のパイプ断熱材市場では、グラスウール材料タイプが金額ベースで最大のシェアを占めています。

2024年、グラスウールは、そのバランスのとれた断熱・遮音特性、コスト競争力、様々な産業における汎用性により、パイプ断熱材製品の種類別で最大。ガラス繊維でできたグラスウールは高い耐熱性を持ち、一定の温度を必要とする高温・低温の配管システムに適しています。不燃性で耐火性に優れているため、安全基準が厳しい商業ビル、HVACシステム、産業施設に最適です。さらに、軽量で柔軟な特性により、取り扱い、輸送、設置手順が容易になり、人件費や作業コストの削減につながります。グラスウールは、エアロゲルやポリイソシアヌレートのような高級な代替品と比べ、入手しやすく原料コストが低いため、価格に敏感な市場や大規模な断熱プロジェクトで高い人気を誇っています。

また、環境面でのメリットもグラスウールの人気の一因となっています。グラスウールは主にリサイクルガラスを使用して生産されており、世界的な持続可能性と循環経済の目標に合致しています。また、カビや害虫に強いため、メンテナンスの必要性が少なく、その特性を長く維持することができます。さらに、先進国、新興国を問わず、エネルギー効率の高い建物や産業システムに対する意識の高まりが、グラスウールの需要をさらに高めています。これらの利点により、グラスウールは2024年の世界のパイプ用断熱材業界において主要な素材となっています。

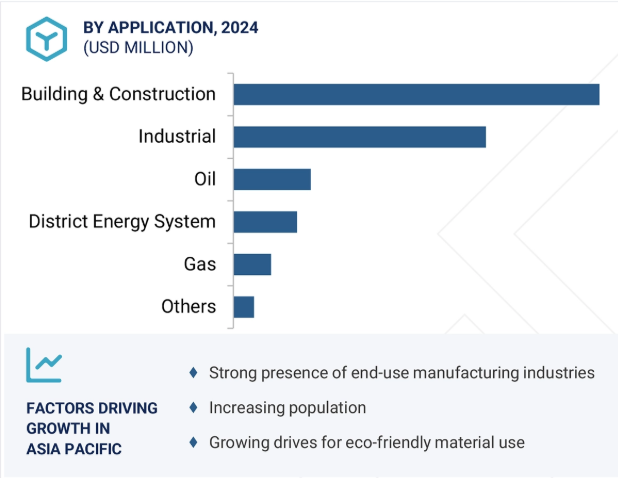

用途別では、建築・建設が2024年の世界パイプ断熱材市場で最大のシェアを占めています。

2024年、建築・建設分野がパイプ断熱材市場を独占。エネルギー効率は最優先事項であり、都市のスカイラインは猛スピードで拡大し、規制当局はより厳しい建築基準法で締め付けを強化しています。企業はもはや断熱材を無視する余裕はなく、プロジェクト仕様の標準的な一部となっています。家庭用、商業用、施設用スペースで建設ラッシュが続く中、エネルギー消費を管理し、配管やHVACシステムの熱損失を減らすことが大きなプレッシャーとなっています。配管の断熱は、組織がエネルギー目標を達成し、コストを管理し、居住者に一貫した快適さを提供する上で、今や不可欠です。さらに、政府機関はLEED、BREEAM、厳格な国家基準などのエネルギー基準への準拠を推進しています。デベロッパーや資産管理者は、設計段階から断熱材を組み込む必要があります。エネルギーコストの上昇も助けにはなっておらず、不動産所有者は長期的なユーティリティ費用を維持するために断熱への投資を促しています。高度なHVACシステム(床暖房、セントラル・エアなど)の急増は、その需要に拍車をかけています。さらに、成熟市場では老朽化したインフラを改修する動きが活発である一方、新興国ではかつてない勢いで建設が進んでいます。これが市場をさらに拡大しています。

2024年には、アジア太平洋地域がパイプ用断熱材業界をリード。中国、インド、日本、韓国では、急速な工業化、熱心な都市計画、大幅なインフラ整備が進んでいます。パイプの断熱は、エネルギー効率を高め、操業の停止を防ぐために不可欠です。中産階級の人口が拡大し、エネルギー消費量が増加し、持続可能性はもはや単なる流行語ではなく、市場において説得力のある原動力となっています。各国政府は、より厳しい省エネルギー規制、グリーン建築基準、効率基準を施行しつつあります。

コスト効率は、ここでのもうひとつの大きなメリットです。安価な原材料と労働力を利用できるため、地域の製造業者は価格と品質の両面で競争することができます。力強い経済成長、エネルギー問題への関心の高まり、急速に拡大する産業基盤など、これらすべての要因が絡み合い、アジア太平洋地域が2024年の世界のパイプ用断熱材市場を支配することは明らかです。統計に偽りはありません。

2025年4月、サンゴバンはKnauf Insulationと提携し、ガラス繊維断熱材の生産を強化しました。

2024年8月、サンゴバンS.A.はバイオベースの断熱材を開発するドイツの新興企業バイオインシュレートの少数株式を取得し、持続可能なパイプ断熱ソリューションに関するヨーロッパのグリーンディール目標をサポートします。

2025年5月、BASF SEはDOMO ChemicalsのAlsachimie JVの49%の株式を取得し、ヨーロッパの建設部門におけるパイプ用途のポリアミドベースの断熱材における地位を強化。

2024年11月、BASF SEはメタノールから脂肪アルコールを製造するプラットフォームを開発するため、Acies Bioと提携。

パイプ断熱材市場の主なプレーヤー

Saint-Gobain S.A. (France)

BASF S E (Germany)

Johns Manville (US)

Owens Corning (US)

Kingspan Group PLC (UK)

Rockwool A/S (Denmark)

Covestro AG (Germany)

Huntsman Corporation (US)

Armacell (Luxembourg)

Knauf Insulation (US)

【目次】

はじめに

1

研究方法論

23

要旨

55

プレミアムインサイト

77

市場概要

84

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 買い手の交渉力 サプライヤーの交渉力 競争相手の強さ

5.4 マクロ経済指標

業界動向

98

6.1 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

6.2 サプライチェーン分析 原材料 製造工程 流通 エンドユーザー

6.3 エコシステム分析/市場マップ

6.4 ケーススタディ

6.5 規制の状況 規制機関、政府機関、その他の組織 規制の枠組み

6.6 技術分析 主要技術-エコーズ技術-XPSフォーム技術 補完的技術-シンタクチックフォーム技術

6.7 顧客のビジネスに影響を与えるトレンドの混乱

6.8 貿易分析 輸入データ 輸出データ

6.9 2025-2026年の主要会議・イベント

6.10 投資と資金調達のシナリオ

6.11 特許分析 アプローチ 文書の種類 特許の法的地位 管轄区域分析 上位出願者

6.12 パイプ断熱材市場におけるAI/GEN AIの影響

6.13 2025年米国関税の影響 – パイプ断熱材市場 主要関税率価格影響分析 国・地域への影響 – アメリカ – ヨーロッパ – アジア太平洋 エンドユーザー別産業への影響

パイプ断熱材市場、材料種類別

114

7.1 導入

7.2 ロックウール

7.3 ガラスウール

7.4 PU R/PIRフォーム

7.5 フェノールフォーム

7.6 エラストマーフォーム

7.7 その他のプラスチックフォーム

7.8 その他

パイプ断熱材市場、用途別

143

8.1 導入

8.2 地域エネルギーシステム

8.3 石油

8.4 ガス

8.5 建築・建設

8.6 産業用

8.7 その他

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:CH 6796

- ソフトポスのグローバル市場規模調査:企業規模別(小規模・中小企業、中規模・大規模企業)、オペレーティングシステム別(Android、iOS)、エンドユース別、地域別予測:2022-2032年

- コハク酸アスクシン・バーンスタインシュアの世界市場

- チョコレート用冷却装置市場:グローバル予測2025年-2031年

- 世界のミリ波&マイクロ波RFトランシーバー市場

- 世界のポリプロピレンコンパウンド市場レポート:製品種類別、ポリマー種類別、エンドユーザー別、加工方法別、地域別(~2030年)

- 飼料用柑橘系パルプペレット市場:グローバル予測2025年-2031年

- フォームコア材料の世界市場

- 冷凍断熱材市場2025年(世界主要地域と日本市場規模を掲載):PU・PIR、ポリスチレンフォーム、グラスファイバー、フェノールフォーム、その他

- 超合金線材市場2025年(世界主要地域と日本市場規模を掲載):鉄系、ニッケル系、コバルト系

- 肥料の中国市場:窒素肥料、リン酸肥料、カリ肥料、その他

- 非鉄金属製品市場2025年(世界主要地域と日本市場規模を掲載):重金属、軽金属、貴金属、レアメタル

- 超微細銅粉末の世界及び日本市場2026年:種類別(ナノ銅粒子粉末、マイクロ銅粒子粉末)