世界のソーラーパネルリサイクル市場規模/シェア/動向分析レポート:種類別、耐用年数別、プロセス別、素材別(~2030年)

市場概要

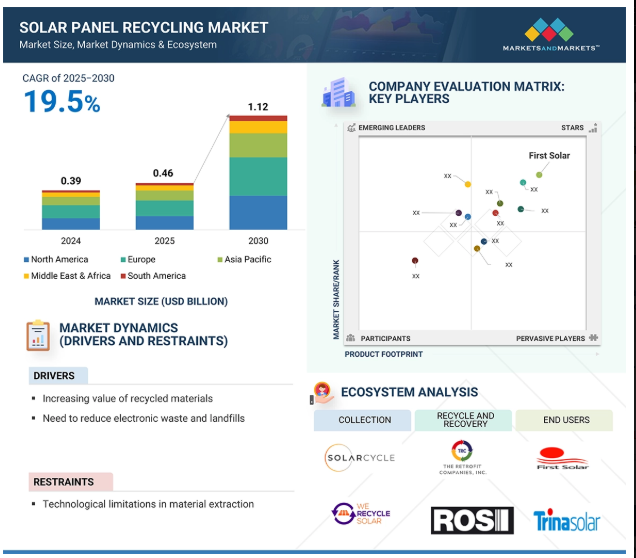

ソーラーパネルリサイクル市場規模は、2024年の3.9億米ドルから2030年には11.2億米ドルに成長し、予測期間中の年平均成長率は19.5%と予測されています。ソーラーパネルリサイクルの需要は、環境、経済、規制の各要因が重なることで促進されています。世界のソーラー産業が発展するにつれて、耐用年数を迎えるソーラーパネルが増え、廃止され古くなったユニットの数が増えています。これは、環境汚染を回避し、埋立地への負荷を最小限に抑えるためのグリーン廃棄物管理ソリューションにとって、大きなチャンスとなります。世界各地の政府は、太陽光発電(PV)パネルの責任あるリサイクルと廃棄を義務付ける厳しい規制と基準を実施しています。さらに、古いパネルからシリコン、銀、アルミニウム、ガラスなどの貴重な材料が回収されるため、リサイクル工程は経済的に実行可能なものとなっています。

DRIVER: リサイクル材料の価値向上

リサイクル材料の価値が高まるにつれ、ソーラーパネルのリサイクル需要が増加しています。シリコン、アルミニウム、銀、銅など、ソーラーパネルに使用される原材料は、産業需要の増加と供給の制約により、コストが上昇し続けています。そのため、コストと需要の増加により、リサイクルの経済性が高まっています。使用済みソーラーパネルは、重要な原材料の貴重な供給源として急速に認知されつつあります。そのため、リサイクルはもはや単なる環境維持や企業の社会的責任としてではなく、収益性の高い取り組みとして認識されています。

原料を回収することで、鉱山への依存を減らし、太陽エネルギーシステムの環境への影響を軽減することができます。EU、アメリカ、アジアの一部の国々の政府は、ソーラーパネルの責任ある廃棄とリサイクルを促進する規制を進めることで、この傾向を後押ししています。さらに、リサイクル技術の向上により、リサイクルされる材料の歩留まりが向上し、コストが削減されました。効率の向上とコストの削減により、リサイクル企業は、増加する使用済みソーラーパネルに対応するため、新たなリサイクル資源に投資するようになりました。

制約:材料抽出における技術的制約

材料抽出における技術的制約は、プロセスの効率性、コスト、経済性を低下させ、ソーラーパネルのリサイクル需要を制限しています。従来のリサイクル工程では、複雑なソーラーパネル構造に組み込まれたシリコン、銀、レアメタルのような高価値の材料を効率的に回収できない傾向があります。現在のリサイクル方法は、アルミニウムやガラスなどのバルク材料の回収に重点を置いた機械的アプローチのみに基づいていることが多く、小さな部品は工程で失われたり損傷したりします。例えば、シリコンウェーハは、汚染されたり、熱処理によって破壊されたりして、リサイクルには使えません。銀は少量ながら貴重であり、既存の技術では回収が難しいか、コストがかかりすぎます。このような非効率性により、すべてのパネルから抽出される全体的な価値が最小化され、利益率が制約され、リサイクル施設への投資が抑制されます。

さらに、統一されたパネル形状がないため、様々なメーカーが異なる材料や組み立て技術を採用し、特定のリサイクル戦略を伴うため、より複雑になっています。このようなばらつきは、スケーラブルで経済的に実行可能なソリューションの適用を複雑にしています。さらに、既存のリサイクル技術の多くはエネルギーを消費し、ガスや有毒な副産物を排出する可能性があるため、リサイクルの環境的価値を否定しています。

可能性:政府の支援イニシアティブ

政府の支援プログラムは、投資や技術革新を促し、重要なインフラを確立するような政策環境を通じて、ソーラーパネルのリサイクル市場を発展させる大きなチャンスとなります。さまざまな政府が、使用済み(EOL)ソーラーパネルの量が増加していることを認識し、適切な廃棄を支援し、パネルから材料を回収するために、政府主導の明確なイニシアチブを確立しています。欧州連合(EU)の廃電気電子機器(WEEE)指令のようなソーラーパネルのリサイクル規制は、メーカー、輸入業者、リサイクル業者に明確な基準を提供しています。この政策では、回収目標を定めるだけでなく、使用済みパネルの回収とリサイクルをメーカーに義務付ける拡大生産者責任も実施しています。

アメリカの各州も同等の枠組みを開発し始めており、日本、韓国、インドなどの国も、国のリサイクルシステムのためのパイロットプログラムや官民パートナーシップを開発しています。規制だけでなく、リサイクル施設や研究に投資する企業には、助成金や補助金、税額控除などの財政的インセンティブが提供されています。このような財政的優遇措置は、新規参入企業の参入障壁を低くし、既存企業には、材料回収の効率を高めるために技術を向上させることを可能にします。

課題 埋め立てよりも高いリサイクルコスト

埋め立てと比較したリサイクルのコスト競争力が、ソーラーパネルリサイクル市場の成長を阻む主な障壁となっています。ソーラーパネルのリサイクルには、シリコン、銀、アルミニウム、ガラスなどの貴重な素材を分離・回収することを目的とした、多くの場合複雑で手間のかかる様々な工程が含まれます。この作業には、特殊な装置、訓練を受けた人材、そして多くの場合エネルギー集約的な熱処理や化学処理が使用されます。このような作業は労働集約的であるため、コストが高くなります。一方、埋立地での処分は、パネルの選別や処理が不要なため、一般的に安価で簡単です。そのため、多くのパネル所有者にとっては、廃棄処分の方が理にかなっており、法律による規制がほとんどない地域では、廃棄処分の方が魅力的な選択肢となります。

リサイクルに携わる企業にとって、コストは利益率や事業規模の拡大に影響し、特に回収製品の市場価値がリサイクルにかかる費用を下回ると、投資に対する十分なリターンが得られません。さらに、ソーラーパネルの耐用年数は25~30年と長い。従って、再利用されるパネルの現在の流れは多くの場所で比較的少なく、事業規模に影響を与えます。このコストの不一致は、新しいリサイクル施設を建設する財政的インセンティブを制限し、間接的にソーラーパネルをより効率的かつ安価にリサイクルする技術の出現を制限しています。

主要企業・市場シェア

著名な企業には、ソーラーパネル・リサイクル市場の老舗で財務的に安定したメーカーが含まれます。プロフィール企業は、数年前から市場で事業を展開しており、多様な製品ポートフォリオと強力なグローバル販売・マーケティングネットワークを有しています。ソーラーパネルリサイクル市場におけるエコシステム分析の価値は、主要な利害関係者間の本質的な関係を明らかにする能力にあります。技術革新、規制圧力、市場需要を促進する変数を特定します。これらの関係を理解することで、企業は技術革新の機会を特定し、サプライチェーンを最適化し、市場動向に合わせて競争上の優位性を獲得することができます。

予測期間中、ソーラーパネルリサイクル市場で最大の市場シェアを占めるのは多結晶タイプセグメント

ソーラーパネルリサイクル市場の種類別セグメントでは、多結晶タイプが圧倒的なシェアを占めています。多結晶パネルは主に、ライフサイクルの終わりを迎え始めた古い設置のソーラーパネルに見られます。より専門的な設備では単結晶パネルが使用されていましたが、多結晶パネルは最も一般的で、ユーティリティ規模や商業設備にも設置されていました。多結晶パネルが広く設置されたため、多結晶の設置ベースは世界的にかなり高くなっています。ソーラーパネルの平均寿命が大きく異なる(25年以上)ため、多結晶ソーラーパネルは廃棄され、リサイクル業者にとってさらに大量の廃棄物を生み出す単結晶よりも多くのリサイクル品を生み出しています。

さらに、多結晶ソーラーパネルにはリサイクル可能な材料(シリコン、アルミニウム、ガラス、微量金属)が含まれており、これらは一般的に存在するため、リサイクル過程で回収することができます。大量に出回っているソーラーパネルの大半は多結晶であるため、リサイクル業者は同じようなパネルでリサイクルすることで作業効率を上げることができます。パネルの材質や構造が均一であれば、選別や解体の工程が合理化され、材料回収率を高めながら、作業コストの削減につながります。

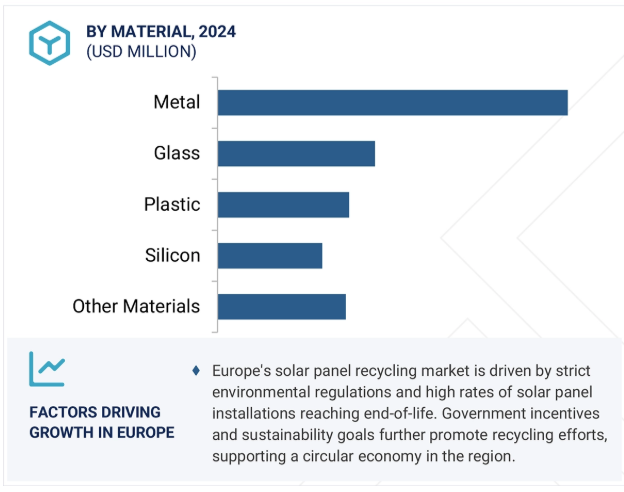

予測期間中、金属が最大の材料セグメントに

ソーラーパネルリサイクル市場において、金属が材料分野で最大のシェアを占めているのは、貴重であり、パネルの構造に広く使用され、確立された技術により高い効率でリサイクル可能だからです。ソーラーパネルのフレーム、ワイヤー、導電部品には、アルミニウム、銅、銀、スズなどさまざまな金属が含まれています。すべての金属の中で、アルミニウムは重量が最も大きく、その結果、回収が最も簡単で費用対効果の高い材料の一つです。アルミニウムのリサイクルは、新しいアルミニウムを生産するよりも少ないエネルギーで済むため、経済的・環境的な観点から企業にとって魅力的なのです。銅は、配線や接点に広く使用されている材料であるため、他のさまざまな産業からの需要が大きくなっています。銀は、太陽電池の導電ペーストに使用される量は少ないですが、全体的な市場価値とパネルでエネルギーを生産する際の導体としての役割から非常に重要です。

これらの金属はリサイクル後もその特性を維持し、完全性を失うことなく新しい製品に再導入することができます。リサイクル工程が改善されるにつれて、これらの金属の回収量は増加しています。リサイクル金属の市場は確立されており、リサイクル業者は回収・生成された材料を再販売する機会を即座に得ることができます。

予測期間中、ハイブリッドがより大きなプロセスに

ハイブリッド・セグメントは、機械的プロセスと化学的プロセスまたは熱的プロセスを組み合わせることができるため、ソーラーパネルリサイクル市場で最大のシェアを占めています。機械的リサイクルは、アルミフレームやガラスのようなバルク材料の回収には適していますが、新しい太陽電池の製造に再利用できるシリコンや銀のような高価値の構成材料を回収できないことがよくあります。ハイブリッド・リサイクル・プロセスでは、まず機械的リサイクルを行ってパネルを解体・分別し、次に複雑な部品を熱的または化学的に処理してこれらを分解し、本来はアクセスできなかった材料を分離する仕組みになっています。

ハイブリッド・リサイクル・プロセスは、全体的な材料回収を向上させながら、主流のリサイクル・プロセスにおける材料回収のギャップの多くを修正します。ハイブリッド・プロセスのメリットは、重要な原材料の回収率が向上し、リサイクルの経済性と市場性が向上することです。銀、銅、高純度シリコンのような回収材料の価値は上昇し続け、リサイクル業者にとってハイブリッドプロセスの実行可能性を高めています。

予測期間中、保存可能期間別では初期損失ソーラーパネルが最大セグメントに

ソーラーパネルリサイクル市場において、保存可能年数別で最も大きなシェアを占めるのは早期損失ソーラーパネルです。早期廃棄は、製造上の欠陥、設置上の欠陥、悪天候による損傷、システムのアップグレード、耐用年数を迎える前にパネルをより効率的なモデルに交換することなどが原因で発生します。

また、太陽光発電所そのものが廃止されたり、再稼働されたりして耐用年数に達しない場合もあり、その場合は早期廃棄となります。さらに、太陽光発電の導入が急速に拡大した初期には、一部のメーカーが太陽光発電市場に参入し、長期信頼性が十分に実証されていない製品を発売したため、パネルの故障率が増加しました。そのため、予想される耐用年数前に廃棄されるパネルが増えており、リサイクル・オプションに対する即時かつ強い需要が生じています。つまり、シリコン、銅、銀、アルミニウムの材料回収値が高くなる可能性があります。そのため、リサイクル業者にとっては経済的に有利です。

ヨーロッパは、高い規制の枠組み、太陽エネルギーの早期導入、確立されたリサイクル市場により、ソーラーパネルリサイクル市場の主要地域となっています。同地域では20年以上にわたって再生可能エネルギーを大量に導入しており、耐用年数を迎えた、または過ぎた太陽光発電設備が相当数あるため、リサイクルが必要となるパネルが大量に存在します。ヨーロッパは再生可能エネルギーを大量に利用しているだけでなく、厳しい環境規制も設けており、市場でのリーダーシップを強化しています。

さらに、欧州諸国は、ガラス、アルミニウム、シリコン、銀などの貴重な材料を回収する複雑なプロセスを引き受けるための専門的なリサイクルプログラムや施設を設立しています。ヨーロッパでは持続可能性と環境保護に関する国民の意識が高く、責任あるリサイクルへの消費者と企業の参加が進んでいます。欧州連合(EU)は、リサイクルの効率と能力を向上させるための研究や技術革新など、循環型経済プロジェクトやグリーン技術への投資を続けています。このような総合的なアプローチにより、ヨーロッパはソーラーパネルのリサイクルにおけるリーダーとしての地位を確立しています。最大化の必要性

2025年5月、ソーラーサイクルはRWEクリーンエネルギーとリサイクルサービス契約を締結しました。この契約により、RWEが運営する複数の太陽光発電プロジェクトのソーラーパネルが耐用年数を迎えた時点でリサイクルされることが保証されました。

2025年3月、ROSIはWaste ExpertsおよびCity Electrical Factors(CEF)と独占提携を結び、英国でソーラーパネルのリサイクルを推進します。この計画は、再生可能エネルギー産業における使用済みソーラーパネルの責任ある処分という増大する問題に対処するためのものです。

アメリカ最大級の太陽電池モジュールメーカーであるRunergy Alabama Inc.は、2024年10月にSOLARCYCLE社と公式パートナーシップを締結しました。この契約により、ソーラーサイクルは今後5年間で、少なくとも4ギガワット、つまり3,000万平方メートルの高品質ガラスを納入することになります。

カナディアン・ソーラーとソーラーサイクルは2024年9月に提携し、カナディアン・ソーラーはアメリカの顧客に完全なリサイクルプロセスを提供する最初の結晶シリコン太陽電池メーカーの一つとなりました。この契約により、ソーラーサイクルはカナディアン・ソーラーの唯一のリサイクルおよびサステナビリティパートナーとなります。

ソーラーパネル・リサイクル市場の主要プレーヤー

First Solar (US)

Reiling GmbH & Co. KG (Germany)

The Retrofit Companies, Inc. (US)

Rinovasol Global Services B. V. (Netherlands)

ROSI (France)

We Recycle Solar (US)

SILCONTEL LTD (Israel)

Etavolt Pte. Ltd. (Singapore)

PV Industries (Australia)

SOLARCYCLE, Inc. (US)

Veolia (France)

Cleanlites Recycling (US)

Aerisoul Metal & Energy Corporation (Slovakia)

Envaris GmbH (Germany)

ELECSOME (Australia)

INTERCO TRADING, INC. (US)

YOUSOLAR SRL (Italy)

【目次】

はじめに

1

研究方法論

32

要旨

34

プレミアムインサイト

54

市場概要

66

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 ソーラーパネルリサイクル市場における遺伝子AIの影響 はじめに ソーラーパネルリサイクル市場における遺伝子AIの影響

業界の動向

71

6.1 顧客のビジネスに影響を与えるトレンド/混乱

6.2 2025年アメリカ関税の影響-ソーラーパネルリサイクル市場 主要関税率価格影響分析 国・地域への影響-北米-ヨーロッパ-アジア太平洋 材料への影響

6.3 価格分析

6.4 主要企業の種類別平均販売価格動向(2024年)

6.5 平均販売価格動向:地域別(2021-2024年)

6.6 平均販売価格動向:種類別(2021-2024年)

6.7 バリューチェーン分析

6.8 投資・資金調達シナリオ

6.9 エコシステム分析

6.10 主要技術分析 主要技術- 機械的破砕- 熱脅威- 化学プロセス- 溶解・精製技術- 先進分離技術 副次的技術- ロボティクスと自動化 副次的技術- 3Dプリンティング

6.11 特許分析

6.12 貿易分析(2021-2024年)

6.13 2025-2026年の主要会議とイベント

6.14 関税と規制の枠組み 関税データ(HSコード854140、電気器具;感光性、光電池を含む) 規制機関、政府機関、その他の組織 サンプル 太陽電池パネルリサイクル市場-2030年までの世界予測- 北米- ヨーロッパ- アジア太平洋 主要規制

6.15 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争の激しさ ライバル関係

6.16 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

6.17 ケーススタディ分析

6.18 マクロ経済見通し

ソーラーパネルリサイクル市場:種類別(百万米ドル、数量)

83

7.1 導入

7.2 単結晶

7.3 多結晶

7.4 その他の種類別

ソーラーパネルリサイクル市場、保存期間別(百万米ドル)

99

8.1 導入

8.2 初期損失

8.3 通常の損失

ソーラーパネルリサイクル市場:プロセス別(百万米ドル)

106

9.1 導入

9.2 機械的

9.3 機械的+化学的機械的+熱的機械的+化学的+熱的ハイブリッド

ソーラーパネルリサイクル市場:材料別(百万米ドル)

132

10.1 はじめに

10.2 シリコン

10.3 金属アルミ

10.4 プラスチック

10.5 ガラス

10.6 その他の素材

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:CH 9004

- トランスクリプトミクス技術の世界市場2025:メーカー別、地域別、タイプ・用途別

- 温熱子宮ベルトの世界及び日本市場2026年:種類別(スマート型、一般型)

- コレステリルヘキサデシルカーボネート(CAS 15455-87-5)の世界市場2020年~2025年、予測(~2030年)

- 世界の血糖値モニター市場(2025 – 2030):製品種類別、用途別、測定部位別、エンドユーザー別分析レポート

- ビジネスルール管理システムの世界市場規模調査:コンポーネント別(ソフトウェアとサービス)、組織規模別(大企業と中小企業)、展開タイプ別、業種別(BFSI、政府・防衛、通信とIT)、地域別予測:2022年~2032年

- 世界のモジュラー建築市場(2025 – 2030):種類別、素材別、モジュール別、最終用途別、地域別分析レポート

- テトラブチルアンモニウムアジド(TBAZ)の世界市場

- LDPEジオメンブレンの世界市場2025:種類別(押出し、カレンダリング、ブローフィルム)、用途別分析

- 温水用容積式水道メーターの世界及び日本市場2026年:種類別(ロータリーピストン式、ナテイングディスク式)

- インスリン投与デバイスの世界市場(2026~2033):市場規模、シェア、動向分析

- 家庭用RCCBの世界及び日本市場2026年:種類別(2極、4極)

- 赤ちゃん用おむつバッグの世界市場2025:メーカー別、地域別、タイプ・用途別