世界の風力ブレード複合材料市場規模/シェア/動向分析レポート(2025年~2030年):陸上、海上

市場概要

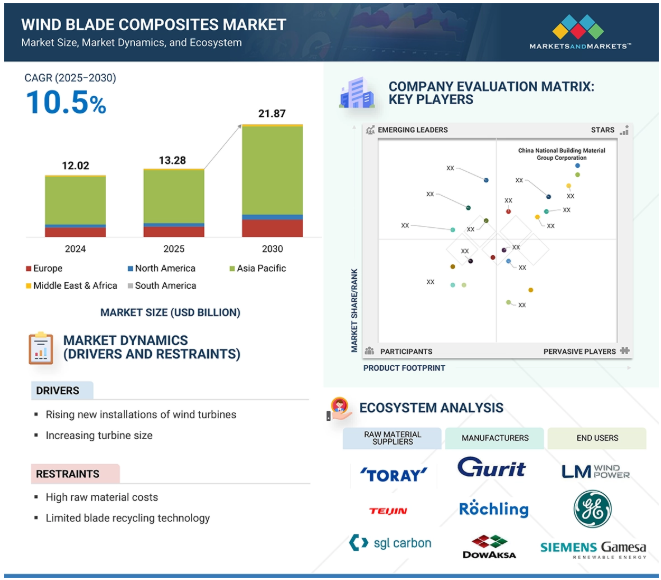

風力ブレード複合材市場は、2025年の132.8億米ドルから2030年には218.7億米ドルに達すると予測され、2025年から2030年までの年平均成長率は10.5%です。

風力ブレード複合材市場は、特に陸上部門における新しい風力エネルギー設備に起因する需要の高まりと、クリーンエネルギー構想への政府投資の増加が主な要因です。ガラス繊維や炭素繊維などの軽量で高性能な材料の採用が拡大していることが、風力ブレード用複合材料の需要を大きく促進しており、より大型で効率的な風力ブレードの製造が可能になっています。例えば、インドは2030年までに140GWの風力発電容量を建設するという野心的な目標を掲げており、再生可能エネルギーで500GWを達成するという全体目標に貢献することで、風力ブレード用複合材の需要を拡大しています。2024年、洋上風力発電セクターは縮小を目の当たりにし、設置量は前年から26%減少し、世界全体でわずか8GWの増加にとどまりました。Vestas社やLM Wind Power社などの風力ブレード市場の大手メーカーは、より長く、より軽く、より効率的なブレードを製造するために、これらの高度な複合材を活用しています。樹脂マトリックスに埋め込まれたガラス繊維や炭素繊維のような高度な材料のユーティリティにより、空力力に耐える十分な強度と剛性を持つだけでなく、エネルギー捕捉を最適化しタービン性能を高めるのに十分な軽量のブレードを製造することができます。

さらに、製造技術の進歩とそれに伴うコスト削減により、風力ブレード用複合材はメーカーにとってますます利用しやすくなっており、市場のさらなる拡大を後押ししています。

原動力:風力タービンの新規設置台数の増加

Global Wind Energy Council (GWEC)によると、2024年の世界の風力発電導入量は117ギガワット(GW)を記録し、前年の導入量(116.6GW)をわずかに上回りました。風力発電設備数の増加は、主に陸上風力が1億900万kWを占め、洋上風力は800万kWで、世界の風力発電設備容量の合計は113億3600万kWに達しました。中国が7,980万kWでトップ、次いでアメリカが410万kW。風力タービンの設置数の増加は、ガラス繊維や炭素繊維強化ポリマーなどの複合材料で主に作られる風力タービンブレードの需要増に直結します。タービンの大型化と高効率化に伴い、より長く、より軽く、より耐久性のあるブレードを製造するための高度な複合材料の必要性が高まっています。最近、GEリニューアブル・エナジーはSierra陸上風力タービン・プラットフォームを発表し、ブレード設計と製造における継続的な革新と拡大を示しました。このような設置台数の大幅な増加は、風力ブレード製造に使用される複合材市場の拡大を直接的に裏付けるものです。

制約:原材料費の高騰

原材料費の高騰は、全体的な生産コストに影響し、特に価格に敏感な市場での採用を制限するため、風力ブレード複合材料市場にとって依然として大きなハードルとなっています。ガラス繊維や炭素繊維強化ポリマーのような高度な複合材料は、より長く軽いブレードの製造を可能にしますが、従来の材料よりもかなり高価です。例えば、炭素繊維のコストはガラス繊維のそれと比べて2倍から5倍高く、メガワットあたりのコストが重要な陸上風力発電プロジェクトでは経済的ではありません。さらに、樹脂や繊維の価格は、石油化学原料の変化やサプライチェーンの混乱により不安定です。このような不安定な価格環境は、ブレードの先端技術への投資を抑制し、メーカーの利益率を低下させ、風力産業の成長と革新のペースを遅らせる傾向があります。

可能性:リサイクル可能な樹脂の開発

風力発電用ブレードのリサイクルの進歩は、アルケマのElium液状熱可塑性樹脂のようなリサイクル可能な樹脂の開発という重要なマイルストーンを示しています。この技術革新は、風力エネルギー分野における持続可能性と循環性の強化に道を開くものです。Elium樹脂は、工業的に検証されたインフュージョンプロセスにより、大型風力タービンブレードの製造に利用されています。このリサイクル可能な樹脂は、従来の熱硬化性樹脂よりもはるかに優れた性能、特に耐損傷性を発揮し、同時にリサイクル性においても明確な利点を提供します。リサイクル可能な樹脂を採用することの意義は非常に大きく、さまざまなリサイクル方法が可能になります。メカニカル・リサイクルでは、使用済みコンポーネントを粉砕して再加熱し、新しい複合パネルを作ることができます。この2つの機能により、材料のライフサイクル管理が強化され、風力エネルギー部門は廃棄物を大幅に削減することができます。ゼロ・ウェイスト・ブレード・リサーチ(ZEBRA)コンソーシアムが開発したエリウム樹脂と高度なガラス繊維を利用した、100%リサイクル可能な初の風力タービンブレード試作品の製造に最近成功したことは、循環型経済を推進するという業界のコミットメントを強調するものです。さらに、シーメンス・ガメサがリサイクル可能なブレードを開発したことは、風力ブレード複合材料市場の勢いを強め、持続可能性目標に向けた進展を後押ししています。

課題 地政学的不安定

地政学的な緊張は、主に外国産の炭素繊維と複合材の輸入に対するアメリカの関税引き上げによるもので、サプライチェーンとコスト構造に大きな影響を与えることにより、風力ブレード複合材の需要を妨げると予想されます。炭素繊維の原料トウに対する関税は7.5%から25%に、プリプレグ材料に対する関税は4.2%から17.5%に上昇。さらに、間もなく導入される炭素国境調整メカニズム(CBAM)により、炭素強度に応じて8~12%のさらなるコストが課される可能性があります。このような関税の引き上げは、複合材料の価格高騰をもたらし、メーカーの利益率を圧迫し、調達の選択肢を狭めています。風力ブレード用複合材料は、特に中国、日本、ドイツからの輸入材料に大きく依存しており、これらの国からの輸入材料を合わせると、アメリカの炭素繊維輸入の70%以上を占めていることから、その結果生じる市場の変動とコストの増加は、風力プロジェクトの設置を抑制し、複合材料の需要を短期から中期にかけて推定8~12%減少させる可能性があります。この傾向は、コストに敏感な陸上風力セクターで特に顕著になると予想されます。

主要企業・市場シェア

風力ブレード用複合材料のエコシステム分析では、原料サプライヤー、メーカー、流通業者、エンドユーザーなど、さまざまな利害関係者間の相互関係を特定・分析します。原材料サプライヤーは、風力ブレード複合材メーカーに繊維や樹脂を提供します。流通業者と供給業者は、サプライチェーンを合理化し、業務効率と収益性を向上させるために、製造会社とエンドユーザーとの接点を確立します。

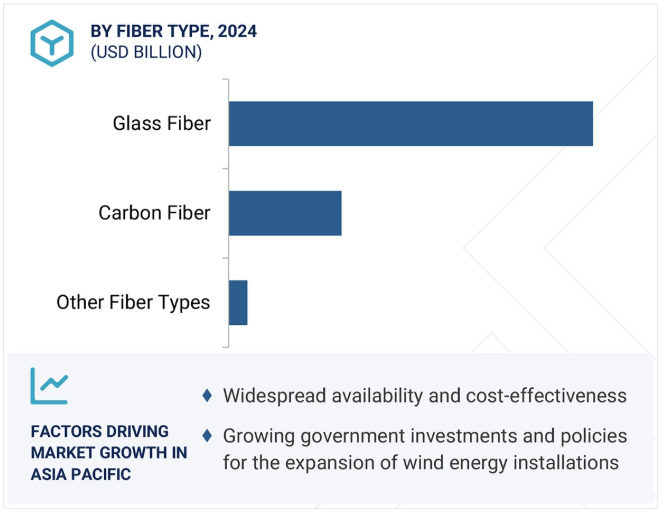

繊維の種類別では、ガラス繊維セグメントが2030年に最大の市場シェアを占める見込み

ガラス繊維は、その良好な機械的特性、費用対効果、広く入手可能であることから、2030年に最大の市場シェアを占めると予想されます。ガラス繊維は、高い引張強度、軽量特性、優れた耐食性を備えており、過酷な運用環境に耐える大型で耐久性のある風力タービンブレードの製造に最適です。ガラス繊維はポリマーマトリックス(通常は熱硬化性樹脂または熱可塑性樹脂)に埋め込まれており、繊維間の荷重伝達媒体として機能し、風化による損傷から繊維を保護します。炭素繊維複合材料と比較して、ガラス繊維複合材料は、風力タービンブレードの性能、製造の容易さ、コストの面で最も有利であり、風力ブレードメーカーの間で最も一般的な選択肢となっています。

樹脂の種類別では、エポキシ樹脂が2030年に最大の市場シェアを占める見込み。

エポキシ樹脂は、その優れた機械的特性、強力な接着力、耐薬品性、優れた疲労性能により、風力タービンブレードの厳しい構造要件に適しているため、風力ブレード複合材料市場の樹脂の種類別セグメントで最大の市場シェアを占めると予想されます。ポリウレタンのような他の樹脂と比較して、エポキシは高い強度対重量比と優れた耐久性を提供し、風力タービンの全体的な寿命と効率を向上させます。エポキシ樹脂は、風力タービンのブレード製造に最適なコスト・パフォーマンス・バランスを持っています。エポキシ樹脂は低い収縮率で硬化するため、大型複合材構造における内部応力や潜在的な欠陥を低減することができ、風力ブレード複合材市場における需要は拡大しています。

用途別では、洋上風力タービン分野が予測期間中に最も高いCAGRを記録

予測期間中、風力ブレード複合材市場では、洋上風力タービン分野が最も高いCAGRを記録すると予測されています。洋上風力タービンでは、風力ブレード複合材料が広く使用されています。洋上風力発電所では、過酷な海洋環境で動作するため、より長く、より強く、より耐久性のある風力ブレードを製造するために、高い強度対重量比、耐久性、耐性を提供する炭素繊維などの高度な複合材料が必要とされるためです。洋上風力タービンは、陸上風力タービンと比較して、より強く安定した風速の恩恵を受け、より高いエネルギー発電効率を可能にします。2022年、シーメンス・ガメサはドイツのカスカシ洋上風力発電所で、ブレードの材料を分離して再利用できる特殊な樹脂を使用した、世界初のリサイクル可能な風力タービンブレードを発表しました。この技術革新は風力エネルギーの循環型経済を支援するもので、その後、英国のソフィア風力発電所などのプロジェクトに拡大され、2040年までに完全にリサイクル可能なタービンを実現するという目標を掲げています。

アジア太平洋地域は、主要な炭素繊維・ガラス繊維メーカーの存在により、予測期間中、風力ブレード複合材料市場を支配すると予測されています。東レ株式会社、帝人株式会社、China Jushi Co., Ltd.、およびChina National Building Material Groupは、風力ブレード複合材料市場で定評のある企業の一部であり、耐久性があり軽量な風力ブレードを製造するための先端材料の需要を牽引しています。消費者の嗜好の変化や持続可能性へのシフトの高まりにより、メーカーは天然繊維やリサイクル可能な樹脂、バイオベースの樹脂を使用した風力ブレードの製造に取り組んでいます。例えば、中国は福建省で台風に強い13MWの洋上風力タービンを初めて導入しました。このタービンは年間5,000万kWhを発電し、3万8,000トンのCO2排出量を削減することができます。同地域では、軽量で耐久性に優れた風力ブレードを製造するため、ヴェスタスの風力ブレード用複合材に大きな需要があります。2023年、ヴェスタスはインドのグジャラート州にあるブレード製造施設を拡張し、長さ70メートルを超える3~4MWタービン用のブレードを製造しました。この施設は、アジア太平洋地域の国内市場と輸出市場の両方に供給することを目的としており、風力ブレード用複合材の需要を押し上げることになります。

2025年2月、ボドー・メラー・ケミー社とダウ・アクサ社は、先進的な炭素繊維ソリューションによってボドー・メラー・ケミー社の製品ポートフォリオを強化する戦略的パートナーシップを締結しました。この提携は、高性能炭素繊維製品と、織物、プリプレグ、引抜成形品などの炭素繊維強化中間体の提供を目的としています。

2024年10月、エクセルコンポジット社は、欧米の大手風力タービンメーカーと洋上風力タービン用複合ヘリホイストシステムの複数年供給契約を締結しました。この複合材コンポーネントは、エクセルの中国南京工場で引抜成形により製造されます。

2024年6月、Aksa Akrilik Kimya Sanayii A.S.とDow Inc.の合弁会社であるDowAksa Ileri Kompozitは、世界有数の風力タービンメーカーであるVestas Wind Systemsと3億ドル相当の重要な4年契約を締結しました。

2023年10月、Gurit Services AGは、大手風力タービンOEMと約3億7,500万スイスフラン(4億1,250万米ドル)相当の2つの大型長期供給契約を締結。1つは、コア材キットをグローバルに供給するための4年間の延長契約であり、もう1つは、2024年から完全に統合されたコア材キットを供給するための3年間の契約です。

風力ブレード複合材市場の主要プレーヤーは以下の通り。

China Jushi Co., Ltd. (China)

DowAksa (Turkey)

Teijin Limited (Japan)

SGL Carbon (Germany)

Hexcel Corporation (US)

Gurit Services AG (Switzerland)

China National Building Material Group Corporation (China)

Toray Industries, Inc. (Japan)

Rochling (Germany)

Exel Composites (Finland)

Evonik (Germany)

Arkema (France)

Owens Corning (US)

Exxon Mobil (US)

Huntsman (US)

【目次】

はじめに

25

研究方法論

29

要旨

39

プレミアムインサイト

43

市場概要

47

5.1 はじめに

5.2 市場ダイナミクス DRIVERS- 風力タービンの新規設置の増加- タービンサイズの拡大 RESTRAINTS- 原材料コストの高さ- ブレードのリサイクル技術の限界 OPPORTUNITIES- リサイクル可能な樹脂の開発- 洋上風力タービンの設置の増加 CHALLENGES- 地政学的不安定さ- 設備投資の高さ

5.3 ポーターのファイブフォース分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

5.4 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.5 価格分析 主要企業の平均販売価格動向(用途別)(2024年) 平均販売価格動向(繊維種類別)(2021~2024年) 平均販売価格動向(樹脂種類別)(2021~2024年) 平均販売価格動向(ブレードサイズ別)(2021~2024年) 平均販売価格動向(用途別)(2021~2024年) 平均販売価格動向(地域別)(2021~2024年

5.6 マクロ経済展望 風力産業のGDP動向と予測動向の紹介

5.7 バリューチェーン分析

5.8 サプライチェーン分析

5.9 エコシステム分析

5.10 貿易分析 輸出シナリオ(HSコード7019) 輸入シナリオ(HSコード7019) 輸出シナリオ(HSコード681511) 輸入シナリオ(HSコード681511)

5.11 主要技術分析 主要技術-真空注入法-伝統的成形法 補助的技術-積層造形法とロボット工学

5.12 特許分析 導入方法論 文書の種類別 洞察 法的地位 管轄区域分析 過去10年間の出願者トップ10 特許所有者(アメリカ)、2015-2025年

5.13 規制の状況 規制機関、政府機関、その他の組織

5.14 主要な会議とイベント(2025-2026年

5.15 ケーススタディ分析 スパーキャップにおける炭素繊維強化プラスチック(CFRP)による洋上風力タービンの効率向上 グリット – 風力ブレード製造の革新を推進する包括的ソリューション オーエンズ・コーニングのウルトラブレードHE – 風力ブレード製造の効率向上

5.16 顧客ビジネスに影響を与えるトレンド/混乱

5.17 風力ブレード複合材市場におけるAI/AIの影響 風力ブレード複合材市場におけるAIの導入事例と市場の可能性

5.18 投資と資金調達のシナリオ

5.19 風力ブレード複合材料市場に対する2025年米国関税の影響 序論 主要な関税率価格の影響分析 諸国/地域への主要な影響-アメリカ-ヨーロッパ-アジア太平洋 エンドユーザー別産業レベルの影響

風力ブレード複合材料市場、繊維種類別

94

6.1 導入

6.2 炭素繊維の高い引張強度と軽量性が需要を促進

6.3 ガラス繊維の高性能と費用対効果が市場を牽引

6.4 その他の繊維種類

風力ブレード複合材料市場、樹脂種類別

101

7.1 導入

7.2 エポキシの優れた接着性と耐疲労性が需要を促進

7.3 低粘度とコスト効率で需要を牽引するポリウレタン

7.4 その他の樹脂種類

風力ブレード用複合材料市場、ブレードサイズ別

108

8.1 導入

8.2 陸上風力発電所からの需要の増加が市場を牽引する 50m までのサイズ

8.3 50mを超える洋上風力発電所での設置が市場を牽引

風力ブレード複合材料市場、用途別

113

9.1 導入

9.2 発電用の軽量かつ耐久性のある風力ブレードへの需要が高まる陸上風力タービンが市 場を牽引

9.3 洋上風力タービン 苛酷な環境用に設計された大型で堅牢な風力ブレードが需要を促進

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:CH 9400

- 特殊効果用スモークマシンの世界及び日本市場2026年:種類別(ヘイズマシン、フォグマシン)

- 世界の人工多能性幹細胞市場規模/シェア/動向分析レポート(2025年~2033年):学術研究、創薬、毒性スクリーニング、再生医療、その他

- データセンター用エネルギー貯蔵の世界市場規模調査、タイプ別(ティア1、ティア2、ティア3、ティア4)、用途別、地域別予測:2022-2032年

- 電源ユニット(PSU)の世界及び日本市場2026年:種類別(内蔵型電源、外部電源アダプター、モジュラー式電源シェルフおよび整流器)

- 世界のフォトダイオード(MPD)用モニター市場

- ペプチド療法の世界市場(2025-2035):革新的な製品とジェネリック製品、シェア、成長、動向、予測

- 世界のトランス-1,3-ジクロロプロピレン市場

- MRI

- マスティックガムの世界市場

- レーザー切断コントローラーの世界市場2025:種類別(低出力レーザー切断コントローラー、中出力レーザー切断コントローラー、高出力レーザー切断コントローラー)、用途別分析

- 眼科機器の世界市場規模は2030年までにCAGR 5.9%で拡大する見通し

- 2,4,5-トリメチルチオフェノール(CAS 58348-14-4)の世界市場2020年~2025年、予測(~2030年)