3Dカメラの世界市場規模は2030年までにCAGR 17.0%で拡大する見通し

市場概要

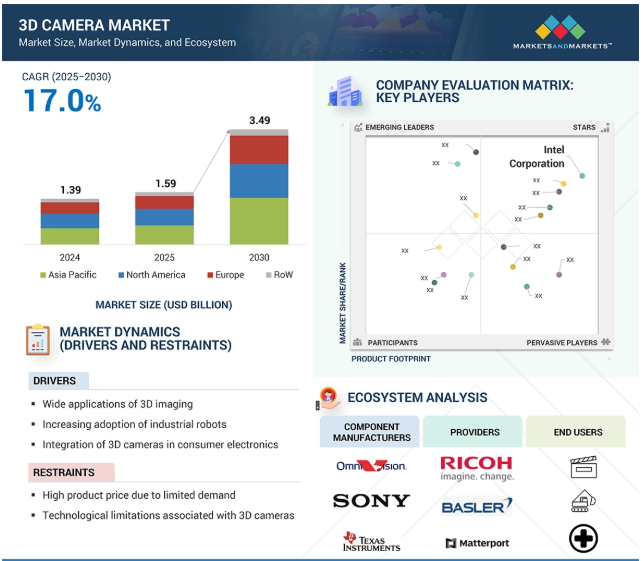

3Dカメラの市場規模は、2025年の15.9億米ドルから2030年には34.9億米ドルに達し、2025年から2030年までの年平均成長率は17.0%と予測されています。スマートフォンやゲーム機などの消費者向け装置への3Dカメラの搭載が市場を牽引。アップル(アメリカ)やサムスン(韓国)などの大手ブランドは、最新のスマートフォン製品に精巧な3Dカメラを熱心に組み込んでおり、これが世界的な消費者の成長に拍車をかけると予想されています。このような動きは、高品質の画像とインタラクティブなユーザー体験に対するニーズの高まりを示しており、市場の成長に貢献しています。さらに、拡張現実(AR)や仮想現実(VR)を含むアプリケーションの強い傾向は、これらのアプリケーションが深度センシングと空間マッピングに依存するため、3Dカメラの需要を増加させます。

DRIVER: 産業用ロボットの採用増加

3Dカメラは、ロボットやドローンへの採用が増加しています。ロボット工学に3Dカメラを応用することで、製造やその他の産業の性能と効率を大幅に向上させることができます。例えば、3Dカメラを使用して環境に関する詳細な情報を取得し、ロボットがより高い精度と正確さで複雑な作業を行うようにプログラムすることができます。その結果、より高い効率、より少ない無駄、より良い安全性を産業界で実現することができます。国際ロボット連盟(IFR)によると、2022年の世界ロボット報告書では、2021年に世界中の工場に導入された新しい産業用ロボットの数が51万7385台と過去最高を記録。世界中で稼動しているロボットの台数は約350万台と過去最高を記録し、2022年には世界全体でのロボットの設置台数は10%増の57万台近くになると予測されています。3D画像処理における産業用ロボットの設置台数の増加は、3Dカメラの需要を促進します。物体の認識、ビンのピッキング、ナビゲーション、品質検査におけるロボットの強力な能力は、3Dビジョンシステムによって提供され、製造、物流、倉庫管理の自動化に不可欠です。スマート工場やインダストリー4.0の導入が進む中、高性能で信頼性の高い3Dカメラへの要求は、ロボットの導入と連動して飛躍的に高まるでしょう。

制約:需要が限られているため製品価格が高い

3Dカメラは、技術の急速な進歩により、従来のものと比べてコストが高くなっています。3Dデータの処理と保存に使用されるソフトウェアとハードウェアが費用の一因となる可能性がありますが、3Dカメラの需要が低いことが市場に影響を与えています。ロボット工学やコンピュータ・ビジョンなどの用途には必要なツールですが、消費者市場にはまだ受け入れられていません。そのため、3Dカメラの生産台数は非常に少なく、価格が上昇する可能性があります。3Dカメラは機能が向上しているとはいえ、2Dカメラのような安価な選択肢に比べ、比較的高価なため、多くの人には手が届きません。そのため、3Dカメラの売上は後塵を拝しており、コストが市場浸透を拡大するための最大の課題となっています。深度センサー、構造化光プロジェクター、AIプロセッサーなどの高度なコンポーネントは製造コストを引き上げ、これらのカメラを中小企業にとって手の届かないものにしています。特に価格感応度が高い場合、高コストは大量導入の妨げとなり、手順が改善されたにもかかわらず全体的な市場浸透が遅れる。

可能性:産業用および家庭用オートメーションへの重点の高まり

ホームオートメーション、バーチャルリアリティ、産業オートメーションへの応用の増加が予想されるため、3Dカメラ市場のマーケットリーダーには大きなビジネスチャンスがもたらされます。顕著な促進要因としては、食品・飲料、化学、その他の産業におけるロボットアーム付き3Dカメラの使用が挙げられます。さらに、写真家の関心の高まりや、スマートフォンや業務用カメラにおける高画質画像へのニーズの高まりも、市場を牽引するもう1つの要因です。需要の高まりは、メーカーが革新的な3Dカメラを市場に投入するチャンスを生み出します。さらに、機械学習と人工知能の向上により、3Dカメラはより賢くなり、リアルタイムの物体認識、顔検出、ジェスチャー認識においてより効率的になります。このような進歩により、自動車(運転支援)、ヘルスケア(診断および医療画像)、小売(顧客行動分析)などの産業で3Dカメラの用途が拡大しています。各産業がスマート技術をさらに導入するにつれて、3Dカメラの使用はさらに重要性を増し、市場の成長と技術革新に拍車がかかると思われます。

課題:特殊なハードウェアとソフトウェアの使用による3Dカメラの製造コストの増加

3Dカメラは、3D画像やビデオのキャプチャと処理に特殊なハードウェアとソフトウェアが必要なため、製造コストが高くなる可能性があります。このため、通常の2Dカメラに比べて3Dカメラのコストが上昇し、一部の業界や用途での使用が制限されます。例えば、3Dカメラのセンサーは、少なくとも現時点では、通常の2Dカメラよりも高価です。3Dカメラに広く適用されている飛行時間(TOF)センサーは、高速で高精度であるため高価です。さらに、3Dカメラの需要はまだ比較的低いため、生産量も比較的少ない。そのため、1台当たりのコストが高くなります。3Dカメラ業界の問題の1つは、深度センサー、赤外線プロジェクター、高解像度レンズ、リアルタイム処理と3D再構成のための高度なソフトウェアなど、ハイテク・ハードウェア・コンポーネントの必要性による生産コストの増加です。これらの最先端技術は、研究開発や精密製造への投資にコストがかかり、生産コストが上昇します。これが価格設定に影響し、コストに敏感な産業や新興市場での採用を阻害しています。

3Dカメラ市場のエコシステムは、3Dカメラ部品メーカー、3Dカメラ・プロバイダー、システム・インテグレーター、エンドユーザーで構成されるダイナミックで相互接続されたネットワークです。中核となるのは、ソニー株式会社(日本)やIntel Corporation(アメリカ)などの企業が提供する画像センサー(ToF、ステレオビジョン、構造化光)、プロセッサー、光学部品です。これらのコンポーネントは、コンピュータビジョンアルゴリズム、深度マッピングツール、AIベースのアナリティクスを開発するソフトウェア企業とともに働くOEMや装置メーカーによって、完全なカメラシステムに統合されます。システム・インテグレーターやソリューション・プロバイダーは、これらの技術をスマートフォンやゲームから産業オートメーション、ヘルスケア、自動車、セキュリティまで、さまざまな用途向けにカスタマイズします。クラウドプラットフォーム、エッジコンピューティング、データ処理技術は、リアルタイムの分析と接続を可能にすることで、エコシステムを強化します。このような多層構造により、急速に進化する市場環境における革新性、拡張性、適応性が保証されます。

主要企業・市場シェア

予測期間中、3Dカメラ市場で最も高いCAGRを記録するのは自動車分野。

自動車の自動化、安全要件、スマートモビリティシステムの急速な発展により、2025年から2030年にかけて3Dカメラ市場で最も高いCAGRを記録したのは自動車市場です。先進運転支援システム(ADAS)、ドライバーモニタリングシステム、自律走行機能に対する需要の高まりを受けて、自動車メーカーは車両構造に3Dカメラを採用しています。これらのカメラは、車線維持支援、歩行者検出、衝突回避、顔認識によるドライバーの疲労モニタリングなどの機能をサポートするために、高精度の奥行き知覚、物体検出、車内分析を提供します。さらに、電気自動車や自律走行車に対する世界的な機運が、高度なビジョン技術に対する需要をさらに押し上げており、3Dカメラはリアルタイムの空間認識や意思決定機能を提供する上で重要な役割を果たしています。交通安全に関する規制要件や、インテリジェントで安全な自動車に対する消費者の要求は、OEMが3Dビジョン・システムを大量に導入することに影響を与えています。さらに、センサーの小型化、エッジAIの組み込み、低コストのカメラ・モジュールの進歩により、3Dテクノロジーは自動車市場に大量導入するための実用性が高まっています。その結果、自動車部門は3Dカメラ市場の技術革新を推進するだけでなく、世界で最も急速に拡大している部門でもあり、メーカーや技術プロバイダーが同様に関心を寄せる主要なポイントとなっています。

2025年に最大の市場シェアを占める電子機器分野

民生用電子機器セグメントの成長は、スマートフォン、ラップトップ、タブレット、ゲーム機、スマート家電で3Dセンシング技術が幅広く使用されているためです。Apple、Samsung、Huawei、Xiaomiなどの大手テクノロジーベンダーは、顔認識(Face IDなど)、AR/VRの利用、3Dスキャン、写真撮影の向上などの強化機能をサポートするために3Dカメラを追加しています。これらの機能は、ユーザー体験を向上させ、飽和状態にある市場における競争上の差別化を促進します。消費者がより魅力的でインタラクティブなデジタル体験を求める中、メーカーは期待の変化に対応するため、3D画像処理機能への投資を増やしています。さらに、ARとVRのエコシステムの継続的な成長は、ヘッドセットやゲームプラットフォームへの3Dカメラの採用を促進し、従来の画像処理にとどまらない新たなアプリケーションを生み出しています。発展途上国では、スマートフォンがコンピューティングやエンターテイメントの主要装置として普及しているため、3Dカメラの消費者向け装置への大量導入がさらに加速しています。さらに、部品コストの低下、センサーの小型化とAI駆動型ソフトウェアの改善により、これらの技術を大規模に適用する可能性が高まっています。電子は、3Dカメラ業界の需要と技術革新の主要な原動力として、コンシューマー・エレクトロニクス業界の中心的地位を支えています。

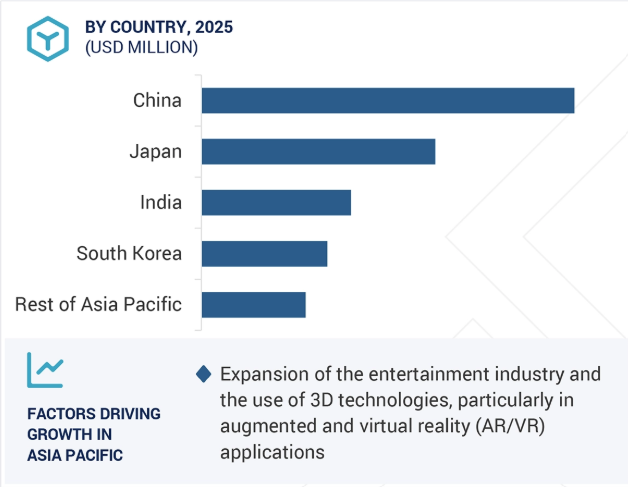

インドは、急速な工業化、自動化の進展、部門を超えたアプリケーションの拡大により、予測期間中に3Dカメラ市場で最も高いCAGRを記録する見込みです。需要の急増は、製造、自動車、家電、スマートインフラなどの産業における3Dビジョンシステムの採用が主な要因です。インドが「Make in India」や「Digital India」などのイニシアチブの下、産業オートメーションやスマート製造の主要拠点となりつつある中、高度な画像処理技術のニーズは飛躍的に高まっています。

さらに、電子商取引や物流などの分野の拡大により、自律移動ロボット(AMR)やマシンビジョンシステムの導入が増加しています。また、ゲーム、小売、教育でのAR/VRの採用が増加していることも、国内での3Dカメラの成長に貢献しています。さらに、AIとIoTの進歩は、R&Dと現地製造への投資の増加と相まって、3Dカメラ技術をより身近で手頃なものにします。こうした要因や、技術革新やデジタルインフラに対する政府の支援により、インドは3Dカメラソリューションの高成長市場として位置付けられており、CAGRは世界平均を大幅に上回ると予測されています。

2024年10月、Orbbec Inc.(中国)はAdvantech Co. (Ltd.(台湾)と提携し、自律移動ロボット(AMR)開発者向けにカスタマイズされた、すぐに使えるAIビジョンソリューションを提供します。このコラボレーションは、GMSL2とFAKRAコネクタを搭載したOrbbecのGemini 335Lgステレオビジョン3Dカメラと、NVIDIA Jetson AGX Orinを搭載したアドバンテックのMIC-733-AOエッジAIシステムを統合したものです。

2024年7月、Insta360(中国)はMistika VR(スペイン)と提携し、同社のプロ用カメラInsta360 Proのユーザー向けにポストプロダクション機能を強化しました。この提携により、Insta360 ProのネイティブキャリブレーションライブラリがMistika VRに直接統合され、360°映像の高精度なスティッチングが可能になります。Mistika VRの際立った特徴は、ステッチラインを動的に調整する機能で、クリエイターはシーン内の重要なオブジェクトの上にステッチラインを配置するのを避けることができます。

2024年3月、MatterPort, LLC. (アメリカ)は、Matterport の Pro3 カメラと Digital Twin Platform を使用した住宅調査の効率と精度を向上させるため、大手住宅増改築会社である Resi (イギリス)と提携しました。この提携により、Resi社は平均調査時間を25%短縮し、ハードウェアコストを85%削減することができました。

2022年10月、Intel Corporation(アメリカ)はConnect Tech Inc.(カナダ)との協業を発表しました。この協業の一環として、Connect Techはインテルが新たに発表したIntel RealSense Depth Camera D457をサポートします。Intel RealSense Depth Camera D457は、Connect Tech Jetson Hardware上で互換性があり、追加開発の必要はありません。

2022年5月、パナソニックホールディングス株式会社(日本)はLeica Camera AG(ドイツ)との提携を発表しました。この提携の一環として、両社はライカの光学・画像技術とパナソニックの映像・デジタル技術を活用し、新たなソリューションを提供します。

3Dカメラ市場を支配するプレーヤーは以下の通り:

Intel Corporation (US)

Sony Corporation (Japan)

Hikrobot Co., Ltd. (China)

Ricoh (Japan)

Basler AG (Germany)

Orbbec Inc. (China)

Matterport, LLC. (US)

Panasonic Holdings Corporation (Japan)

Giraffe360 (UK)

Insta360 (China)

Cognex Corporation (US)

Kandao (China)

Pick-it N.V. (Belgium)

Mech-Mind Robotics Technologies Ltd. (Germany)

4DAGE Co., Ltd. (China)

Realsee (China)

Planitar Inc. (Canada)

【目次】

はじめに

15

研究方法論

20

要旨

25

プレミアムインサイト

30

市場概要

35

5.1 はじめに

5.2 市場ダイナミクス

5.3 顧客のビジネスに影響を与えるトレンド/混乱

5.4 価格分析 エンドユーザー別平均販売価格動向(主要プレーヤー別)(2021~2024年) 平均販売価格動向(地域別)(2021~2024年

5.5 バリューチェーン分析

5.6 エコシステム分析

5.7 技術分析 主要技術- ステレオビジョン/構造化光/飛行時間(ToF)- 深度処理アルゴリズム 副次的技術- マシンビジョン 副次的技術- LiDAR

5.8 特許分析

5.9 貿易分析

5.10 主要会議とイベント(2025-2026年)

5.11 ケーススタディ分析

5.12 関税と規制の枠組み 関税データ(HSコード: 852580 – このカテゴリーにはテレビカメラ、デジタルカメラ、ビデオカメラレコーダーが含まれます) 規制機関、政府機関、その他の団体 主な規制

5.13 PORTERS FIVE FORCE ANALYSIS 新規参入者の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争ライバルの激しさ

5.14 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.15 AIが3Dカメラ市場に与える影響

5.16 2025年米国関税の3Dカメラ市場への影響 はじめに- 主要関税率 価格の影響分析 国/地域への影響- アメリカ- ヨーロッパ- アジア太平洋 産業への影響

3Dカメラ市場、画像検出技術別

50

6.1 はじめに

6.2 立体視

6.3 構造化光

6.4 飛行時間

3Dカメラ市場、種類別

70

7.1 導入

7.2 ターゲットカメラ

7.3 ターゲットフリーカメラ

3Dカメラ市場、用途別

90

8.1 はじめに

8.2 静止画撮影

8.3 ビデオ撮影

3Dカメラ市場:エンドユーザー別

110

9.1 はじめに

9.2 電子機器 スマートフォン タブレット その他(ゲーム機)

9.3 ヘルスケア 医療用画像処理 手術支援

9.4 産業用ロボット&オートメーション マシンビジョン

9.5 航空宇宙・防衛

9.6 建設

9.7 自動車 adas 駐車支援

9.8 メディア・娯楽 3D映画制作 VR/ARコンテンツ制作

9.9 その他(セキュリティ&監視、ドローン) 3Dカメラ市場(地域別

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:SE 8621

- 携帯用インスリンクーラーケースの世界及び日本市場2026年:種類別(電動インスリンクーラー、非電動インスリンクーラー)

- ベビー用爪切り市場レポート:製品タイプ別(従来型、電動)、年齢別(3ヶ月未満、4~6ヶ月、6~12ヶ月、12ヶ月以上)、流通チャネル別(スーパーマーケットおよびハイパーマーケット、専門店、オンラインストア)、地域別 2024-2032

- 熱式マスフローメーター・熱式フロースイッチの世界及び日本市場2026年:種類別(熱式質量流量計、熱式流量スイッチ)

- ポリ硫酸鉄の世界市場2025:メーカー別、地域別、タイプ・用途別

- ポリエチレン多層インフレーションフィルムの世界市場

- 電気自動車用バッテリー冷却剤の世界市場規模調査:自動車タイプ別(バッテリー電気自動車、ハイブリッド電気自動車)、バッテリータイプ別(鉛蓄電池、リチウムイオン電池、その他)、地域別予測:2022-2032年

- 医療用無菌包装のグローバル市場規模調査、素材別(プラスチック、金属、紙・板紙、ガラス)、タイプ別(熱成形トレイ、無菌ボトル・容器、プレフィラブル吸入器)、滅菌方法別、用途別、地域別予測:2022-2032年

- 世界のメタンスルホン酸スズ市場

- 世界のワクチン市場(2024 – 2030):技術別、種類別、疾患別、投与経路別分析レポート

- ウェハケースのグローバル市場規模調査、素材別(ステンレススチール、ポリカーボネート、ポリプロピレン)、用途別(ウェハ搬送、ウェハ保管)、地域別予測:2022-2032年

- スクラブ可能型壁紙市場:グローバル予測2025年-2031年

- 自動ホースリール式灌漑装置の世界及び日本市場2026年:種類別(タービン駆動、油圧駆動、電動機駆動、その他)