3Dプリンティングロボットの世界市場規模は2030年までにCAGR 9.5%で拡大する見通し

市場概要

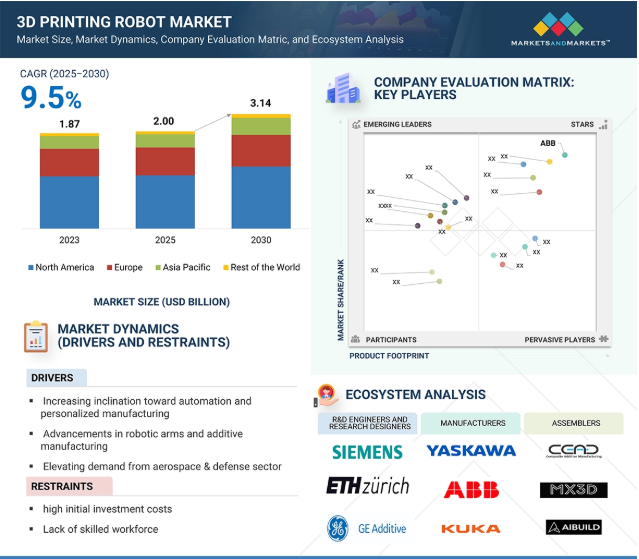

3Dプリンティングロボットの世界市場規模は、2025年の20億米ドルから2030年には31.4億米ドルに成長し、年平均成長率は9.5%になると予測されています。

3Dプリンティングロボット市場は、自動化とカスタマイズ生産のトレンドに伴い、大きく拡大しています。効率性と柔軟性の向上に対する需要に後押しされ、ロボットアームと積層造形技術の統合が生産プロセスに革命をもたらしています。これらの技術は、複雑でカスタマイズされたコンポーネントの精密で迅速な製造を可能にします。軽量、高強度、複雑な部品を必要とする航空宇宙・防衛産業は、その最前線にあります。一方、持続可能な建設では、現場でのグリーンビルディング用途にモバイル3Dプリントロボットが検討されており、新たな機会が生まれています。さらに、患者固有のインプラントや人工装具など、パーソナライズされた医療ソリューションに対する需要の高まりが、ヘルスケアなどの高成長分野でのロボット3Dプリントの採用を加速しています。

推進要因:自動化と個別化製造への傾斜の高まり

3Dプリントロボット市場の拡大に拍車をかけている最も重要な要因の1つは、自動化とカスタマイズされた製造への傾向の高まりです。企業が生産性の向上、労働力への依存の最小化、変化する消費者ニーズへの対応というプレッシャーの高まりに直面する中、ロボット3Dプリントを使用した自動化は説得力のあるソリューションを提示します。アディティブ・マニュファクチャリングと組み合わされたロボットソリューションにより、自動車、航空宇宙、および消費者製品において、迅速な生産サイクル、再現可能な出力品質、継続的な運用が可能になります。

パーソナライズされた製造は、特にヘルスケア、ファッション、電子機器業界において、中核的なトレンドとして台頭しています。ロボット3Dプリンティングは、医療用インプラントからカスタマイズされた製品デザインまで、従来の工具を使わずに、カスタマイズされた製品を経済的かつ効率的に低価格でプリントすることを可能にします。複雑な形状や複合材料を扱うロボットアームの能力は、スケーラブルなカスタマイズ生産の範囲を大幅に拡大します。さまざまな業界でマス・カスタマイゼーション技術の採用が進む中、スマートで柔軟性のある自動化された製造システムへの需要が高まり、3Dプリンティング・ロボットが次世代製造業を発展させる中核的な原動力となる可能性があります。

制約事項 高額な初期投資の必要性

3Dプリンティングロボットの大量利用を阻む最も大きな障壁の1つは、高額な初期投資の必要性です。ロボット積層造形機の設置には、高度なロボットアーム、3Dプリントヘッド、制御システム、高度なソフトウェアを購入するための多額の資本投資が必要です。さらに、統合、トレーニング、熟練したリソースの必要性などの追加コストが発生するため、総額は高額になります。ほとんどの中小企業(SME)にとって、これらすべての初期費用は通常高すぎるため、この技術の利用を遅らせたり、あるいは利用を思いとどまらせたりする可能性があります。

さらに、単一の産業用途に特化した設備では、安全機能やインフラへのさらなる投資も必要となるため、最低収益率の保証がない状態で初期資本を投資することは企業にとって困難です。また、複雑な技術には継続的なサポートやメンテナンスが必要であり、長期的には運用コストが高くなることも考えられます。効率性、カスタマイズ性、柔軟性といった長期的なメリットは望ましいものですが、投資コストにおける参入障壁の高さは、特に価格に敏感な市場にとっては大きな制約となります。既存の参入障壁は、代替ソリューションが価格競争力を持つようになるか、リース・オプションが広く受け入れられるようになるまで、市場成長の大きな妨げになる可能性があります。

機会:拡大する持続可能な建設の展望

持続可能な建設が拡大する状況は、3Dプリンティングのロボット技術に大きな展望をもたらします。建設部門が世界的に二酸化炭素排出量の最小化に努める中、ロボットによる積層造形は持続可能性の向上に不可欠です。建設用の積層造形で使用されるロボットシステムは、再生コンクリートや生分解性複合材料など、持続可能な材料を採用できるようになってきています。このアプローチにより、廃棄物の発生を最小限に抑えた構造物の製造が容易になります。従来の建設方法論と比較して、ロボット3Dプリンティングは、材料の使用を最適化し、エネルギー効率の高い建物の開発に貢献する高精度が特徴です。ロボットプロセス特有の精度は、より正確な建築公差を可能にし、建築環境の熱性能と全体的な持続可能性をさらに高めます。この目標を実現するために、重量物や部品の輸送を省く現場施工を可能にし、物流における二酸化炭素排出量を削減します。

グリーンビルディング認証が重視され、政府が低炭素建築物を推進するにつれて、3Dプリントロボットを含む革新的で環境に優しい技術に対する需要が高まります。グリーン規制が追加されれば、ロボット3Dプリントを採用する組織はグリーンビルディング市場で競争できるようになります。

課題:システム統合に伴う複雑さ

3Dプリントロボット市場の最大の課題は、システム統合です。ロボット積層造形システムを導入するには、ロボットアーム、3Dプリントヘッド、センサー、ソフトウェアプラットフォーム、制御システムなど、さまざまな装置部品を1つの効率的なソリューションに統合する必要があります。異なるメーカーのハードウェアとソフトウェアのコンポーネントは互換性がないことが多く、特にレガシーシステムを使用する産業環境では、時間と技術的に困難な統合が必要です。

第二に、高度なロボット工学と3Dプリンティングの技術スキルを統合することは、技術的に困難です。企業は、このようなシステムを生産プロセス、自動化作業、安全手順に組み込むのに苦労しています。さらに、ロボット3Dプリンティングプラントを特定の用途に展開するために必要なレベルのカスタマイズは、統合プロセスに別の技術的なハードルをもたらします。モーションコントロールとプリントユニットの十分な較正と同期が必要です。

この複雑さにより、展開時間が長くなり、エンジニアリング、テスト、メンテナンスの費用がかさみます。そのため、採用する企業、特に中小企業は、3Dプリントロボットソリューションの採用を敬遠する可能性が高いでしょう。これを克服するためには、正確な相互運用性要件を定義し、使いやすいソフトウェア・プラットフォームを構築し、ソリューション・プロバイダーによる広範なサポートを提供することが重要です。

主要企業・市場シェア

市場の各社は、自動車、FMCG、建設、料理など、さまざまな用途に適した3Dプリントロボットを提供しています。著名な3Dプリントロボット・プロバイダーは、KUKA AG(ドイツ)、ABB(スイス)、安川電機(日本)、ファナック(日本)、Universal Robots A/S(デンマーク)など。

ロボットアーム部門(コンポーネント&サービス別)は予測期間を通じて市場トップの座を維持

ロボットアームセグメントは、正確でスケーラブルかつ柔軟な付加製造プロセスを可能にするという固有の目的を持っているため、予測期間を通じて、コンポーネント&サービス別に3Dプリントロボット市場で最大のシェアを獲得する見込みです。ロボットアームは、3Dプリントプロセスに必要な動きと調整を可能にします。ロボットアームは多軸の動きを提供し、幾何学的自由度を高め、複雑なパーツの製造を可能にし、従来の3Dプリンターでは不可能な従来とは異なる方向でのパーツのプリントを可能にします。より大きな負荷容量、より多くの自由度、モーションコントロールの改善など、ロボットアーム技術の進歩も、航空宇宙、自動車、建設など、さまざまな産業での応用を後押ししています。これらのロボットアームは柔軟性が高く、さまざまな印刷ヘッドや材料と連動させることができるため、金属ベースやポリマーベースのアプリケーションが可能です。業界では、製造作業の自動化と柔軟性の向上が求められており、ロボットアームは、業界の進化する要件を満たすモジュール式の効率的なソリューションを提供します。さらに、人間と一緒に安全に操作できる協調型ロボットアームが利用可能になったことで、ハイブリッド環境での有用性が高まり、ロボット積層造形システムの一部になることができます。

2025年から2030年までの年平均成長率が最も高いのはSACRAロボット

SCARA(選択的コンプライアンス多関節ロボットアーム)ロボットは、高速、高精度、小型で積層造形プロセスに適しているため、予測期間中、3Dプリントロボット市場で最も高いCAGRが見込まれます。スカラロボットは、3Dプリンティングで見られる正確なレイヤーごとの材料追加など、均一で反復的な作業に理想的な水平動きの高速マシンです。スカラロボットは、他のロボットと比較して低価格であり、プログラミングや統合が容易であるため、ロボット3Dプリントシステムを検討している中小企業にとって魅力的な選択肢です。消費財、医療装置、電子機器業界では、納期と精度が最優先されるプロトタイピングや短期生産にスカラロボットが広く使用されています。

その他にも、特に都市部の生産施設や小規模な生産スペースでは、省スペースの卓上型3Dプリントロボットへのニーズが高まり続けており、スカラロボットは最小限のスペースで必要な性能を発揮します。軽量なプリンティングヘッドをサポートし、繰り返し作業を簡単に実行できるスカラロボットは、急速な普及を促進し、予測期間中のCAGRが最も高くなります。

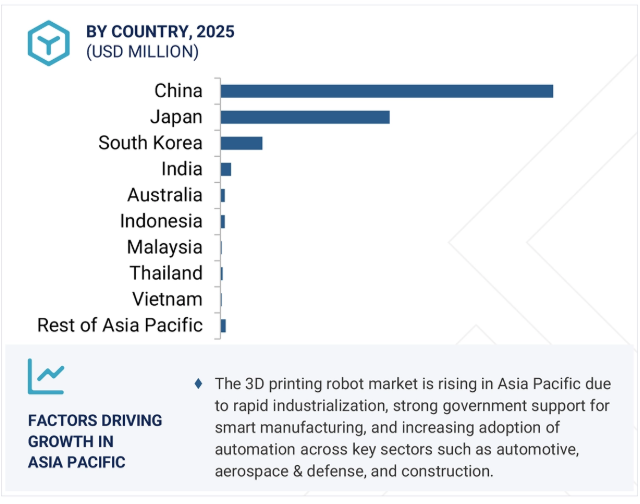

予測期間中、アジア太平洋地域が3Dプリンティングロボット市場で最も高いCAGRを記録する見込みです。この地域は、急速な工業化、高度製造に向けた政府の強力なイニシアチブ、主要産業における自動化技術の採用増加によって牽引されるでしょう。中国、日本、韓国、インドは、スマート製造プログラムに多額の投資を行っており、ロボット3Dプリントソリューションの採用を促進しています。現地の自動車、電子、航空宇宙、建設業界は、生産性の向上、支出の削減、カスタマイズ性の向上を目的として、ロボットによる積層造形技術を採用しています。中国は特に低コストのロボット製造拠点として台頭しており、先進的なロボット3Dプリントシステムの技術革新を推進する現地企業が増加しています。ロボット研究開発の技術リーダーである日本と韓国は、この地域市場の成長を牽引しています。同様に、Make in IndiaやMade in China 2025などの政府政策も、ロボット3Dプリンティングなどの高度な製造技術を後押ししています。さらに、研究開発への投資の拡大や、この地域における新たな製造工場の設立により、地域の能力が強化されます。これらすべての要因が、強力な製造基盤やデジタル変革の進展と相まって、アジア太平洋地域は最も急成長している3Dプリントロボット市場となっています。

2025年2月、カラコルはJEC World 2025でxHF(エクストラフロー)押出機を発表しました。Heron AMプラットフォームと互換性のあるこの高スループット押出機は、最大75 kg/hの押出速度を提供し、同時に2つの材料を処理できます。デュアルモーターのトルク配分と高度な熱制御により、航空宇宙、海洋、建設、建築などの分野向けの大型複合材部品の生産が強化されます。

2024年11月、CEADは産業用の直交型大判3DプリンターFlexcubeを発表しました。このプリンターは、45度プリントと統合CNCミリングのための3+1軸システムを特徴としており、複雑な形状のためのコンパクトなオールインワンソリューションを提供します。使いやすさとスペース効率を重視したモジュラーデザインは、建築、デザイン、ツーリングに適しています。

カラコールは2025年2月、アメリカに拠点を置く真空バッグおよびツーリング材料のメーカーであるAirtech Advanced Materials Groupと提携し、エアテックのダールトラム樹脂をカラコールのHeron AMプラットフォームに統合しました。この提携により、材料の互換性と性能を確保することで、大規模な産業用途の付加製造能力が強化されます。

メルティオはメルティオ・エンジン・ソフトウェア・パートナー・エコシステムを立ち上げ、ハイブリッドおよびロボットによる積層造形の導入を強化するため、大手ソフトウェア企業12社と提携しました。この取り組みにより、顧客はメルティオのEngine CNCおよびRobot Integrationシステムと互換性のある認定ソフトウェアソリューションにアクセスできるようになり、非平面スライス、可変レイヤーデポジション、高度なツールパス戦略などの機能が容易になります。

2024年11月、Hans Weber Maschinenfabrikは、ドイツの3Dプリント材料プロバイダーであるForward AMと提携し、Formnext 2024で持続可能な大規模3Dプリントソリューションを展示しました。この提携では、リサイクルされたUltrafuse rPETGペレットを使用して半透明の壁パネルを作成し、建築用途の付加製造における持続可能な材料の可能性を実証しました。

3Dプリンティングロボット市場を支配しているのは以下の企業:

KUKA AG (Germany)

ABB (Switzerland)

Yaskawa Electric Corporation (Japan)

FANUC Corporation (Japan)

Universal Robots A/S (Denmark)

Massive Dimension (US)

CEAD B.V. (Netherlands)

Caracol (Italy)

WEBER Maschinenfabrik (Germany)

Meltio3D (Spain)

Comau (Italy)

Baubot (Austria)

MX3D (US)

Twente Additive Manufacturing (TAM) (Netherlands)

Dobot (China)

knowledgestore logo

【目次】

はじめに

15

研究方法論

20

要旨

25

プレミアムインサイト

30

市場概要

35

5.1 はじめに

5.2 市場ダイナミクス

5.3 顧客のビジネスに影響を与えるトレンド/混乱

5.4 平均価格分析 主要企業の平均販売価格動向(コンポーネント別) 平均販売価格動向(地域別

5.5 バリューチェーン分析

5.6 エコシステム分析

5.7 技術分析 主要技術- 選択的レーザー溶融(SLM)- 溶融積層造形(FDM)- バインダージェッティング 副次的技術- 欠陥検出のためのAI- クラウド統合 副次的技術- 後加工ロボティクス

5.8 貿易分析 輸入シナリオ(HS コード 844311 – 版、シリンダーおよびその他の印刷部品による印刷に使用される印刷機械) 輸出シナリオ(HSコード844311 – 版、シリンダーおよびその他の印刷部品による印刷に使用される印刷機械)

5.9 PATENT ANALYSISKEY CONFERENCES AND EVENTS (2025-2026) CASE STUDY ANALYSIS INVESTMENT AND FUNDING SCENARIO REGULATORY LANDSCAPE- 規制機関、政府機関、その他の団体- 規制基準、 ポーターズファイブフォース分析- 新規参入の脅威- 代替品の脅威- サプライヤーの交渉力- 買い手の交渉力- 競争ライバルの激しさ 主要ステークホルダーと購入基準- 購入プロセスにおける主要ステークホルダー- 購入基準 3Dプリンティングロボット市場に対するAI/GENAIの影響 トランプ関税

3Dプリンティングロボット市場、コンポーネント・サービス別

50

6.1 導入

6.2 ロボットアーム

6.3 3Dプリンティングヘッド

6.4 ソフトウェア

6.5 サービス

3Dプリンティングロボット市場、ロボット種類別

70

7.1 導入

7.2 多関節型

7.3 カルチェシアン

7.4 スカラ

7.5 ポーラ

7.6 デルタ

7.7 その他ロボット種類別

3Dプリンティングロボット市場、用途別

100

8.1 導入

8.2 プロトタイピング

8.3 ツーリング

8.4 機能部品製造

3Dプリンティングロボット市場、エンドユーザー産業別

120

9.1 導入

9.2 自動車

9.3 FMCG

9.4 航空宇宙・防衛

9.5 建設

9.6 食糧

9.7 その他のエンドユーザー向け3dプリンティングロボット市場、地域別

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:SE 8868

- 手袋成形機の世界及び日本市場2026年:種類別(半自動手袋成形機、全自動手袋成形機)

- 連続レーダーレベル送信機の世界市場2025:種類別(非接触レーダーレベル送信機、ガイド波レーダーレベル送信機)、用途別分析

- 世界の男性用ヘアケア・スタイリング製品市場

- ウェアラブル健康機器の世界市場規模は2033年までにCAGR 11.0%で拡大する見通し

- 世界の動物用診断薬市場(2024 – 2030):技術別、製品別、動物別、用途別分析レポート

- 世界のアブレイティブコーティング市場(2025 – 2034):材料種類別、技術別、適用方法別、用途別、性能属性別分析レポート

- 耐放射線性メンテナンスロボットの世界及び日本市場2026年:種類別(セミヒューマノイドロボット、ヘビ型ロボット、四足歩行ロボット)

- プラスチックリサイクル用選別機市場:グローバル予測2025年-2031年

- 電気ヒューズのグローバル市場規模は2025年に40億ドル、2031年までにCAGR 4.9%で拡大する見通し

- 乾式オンロードタップチェンジャーの世界及び日本市場2026年:種類別(真空式OLTC、従来型OLTC)

- 強化塩の世界市場2025:種類別(食品用、飼料用、工業用)、用途別分析

- バイオベースポリマーの中国市場:生分解性、非生分解性