産業制御システム(ICS)セキュリティの世界市場規模は2030年までにCAGR 16.5%で拡大する見通し

市場概要

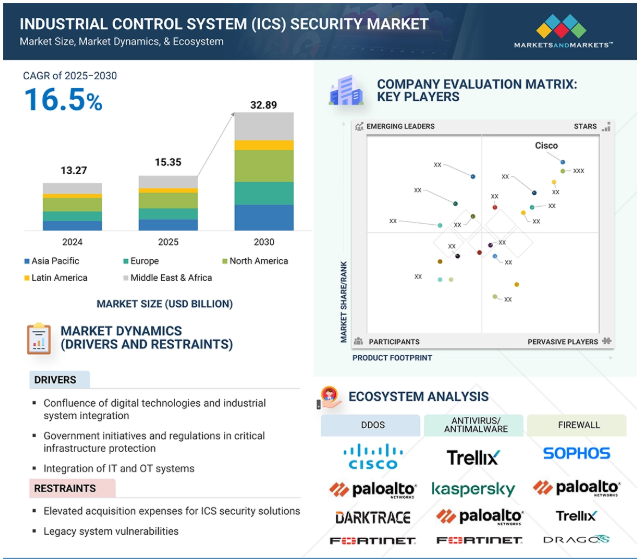

産業用制御システム(ICS)セキュリティ市場は、2025年の153億5,000万米ドルから2030年には328億9,000万米ドルに成長し、予測期間中の年平均成長率(CAGR)は16.5%になると予測されています。クラウドに接続されたSCADAシステムやリモートアクセスツールへの移行は、産業事業者のスケーラビリティと制御性の向上に役立っていますが、サードパーティの脆弱性やクラウドの誤設定などのリスクも生じています。こうした課題に対処するため、企業はハイブリッド環境向けに構築されたICSセキュリティ・ソリューションに注目し、ICSセキュリティ市場の成長を促進しています。

AIとジェネレーティブAI(GenAI)は、OT環境全体でリアルタイムの脅威検知、予測保守、自動インシデント対応を可能にすることで、ICSセキュリティを変革しています。これらのテクノロジーは、膨大な量のセンサーとログデータを分析して異常を特定し、誤検知を減らし、障害が発生する前に障害を予測します。GenAIはまた、セキュリティチームのための文脈的な洞察を生成することにより、より迅速な根本原因の分析と意思決定をサポートします。

ドライバー 重要インフラ保護における政府の取り組みと規制

政府の政策と規制は、運輸、IT、製造、電力などの重要インフラ産業の安全確保へのアプローチを大幅に改善しました。産業用制御システム(ICS)のサイバーセキュリティ基準を確立する世界的な取り組みの一環として、ワシントン州では2022年にICSサイバーセキュリティ・トレーニング法案が可決されました。この法案により、CISAは初心者から専門家まで幅広いユーザーを対象とした対面または仮想トレーニングを提供できるようになりました。カナダは、エネルギー、食品供給・流通、公共安全などの主要セクターを保護するため、重要インフラ事業者と直接協力してきました。また、サイバー教育と情報共有を改善するため、2025年国家サイバーセキュリティ戦略を立ち上げました。同様に、オーストラリア政府は2024年サイバー・セキュリティ法を制定し、重要インフラ・セキュリティ法を改正してデータ保護要件を強化しました。CISAの2025-2026年国際戦略計画は、グローバル・インフラの安全確保に向けた国際協力の重要性を強調しています。欧州連合(EU)は、サイバーセキュリティ基準をデジタル製品やサービスの法的要件に組み込む「サイバー・レジリエンス法」を施行しました。これらのイニシアチブを支援するキャンペーンは、DHS、DIACAP、NERC、EPCIP、CIWIN などのフレームワークの開発にもつながっています。

抑制: レガシーシステムの脆弱性

多くの産業用制御システム(ICS)は、セキュリティではなく、性能、可用性、信頼性に焦点が当てられていた数十年前に開発・導入された、時代遅れのレガシー・ハードウェアおよびソフトウェア・プラットフォーム上でいまだに稼動しています。当時、ICSはスタンドアロンであり、外部ネットワークに接続されることはほとんどなかったため、セキュリティ対策は限られているか、存在しませんでした。その結果、多くのレガシーICSには、データの暗号化、ユーザー識別、ユーザー認証、侵入検知、リアルタイム監視などの基本的なセキュリティ機能が欠けています。これらのシステムを標的としたランサムウェア、マルウェア、不正リモートアクセスなどの脅威が深刻化しているため、リスクはさらに増大しています。レガシーICSが大規模なネットワークにさらされたり、最新のITインフラと統合されたりすると、これらのリスクはさらに増大します。残念ながら、レガシーICSのアップグレードやリプレースは、多くの場合、複雑でコストがかかります。ICSは、製造ライン、発電、化学処理など、重要な産業プロセスに深く組み込まれているため、数分のダウンタイムでさえ、多額の金銭的損失、環境破壊、または安全上の危険につながる可能性があります。また、古いハードウェアやソフトウェアは、サイバーセキュリティを強化する新しいテクノロジーと互換性がない場合があるため、互換性の問題も依然として懸念されています。

機会: ICSセキュリティ・ソリューションの強力な進歩に向けた政府の研究開発投資イニシアティブ

世界中の国家政府と民間企業は、ICS と重要インフラを強化するための研究開発に戦略的に投資しています。そのような著名な研究開発プログラムのひとつが、重要インフラのセキュリティとレジリエンス(CISR)研究開発計画です。これは、政府機関、インフラ所有者・運営者、国際的な協力者間の連携を促進するために考案されたもので、地方、地域、国の各レベルで回復力を向上させるための革新的なソリューションの創出と適用を支援するものです。ヨーロッパでは、欧州重要インフラ防護参考ネットワーク(ERNCIP)の広範な協力を得て、共同研究センターは、さまざまな脅威から重要インフラを防護するための先進的なツール、方法論、科学的根拠に基づく報告書を開発してきました。このイニシアティブによる研究開発は、サイバーリスク軽減のための重要な基盤として極めて重要です。企業や組織、特に官民パートナーシップによって資金提供され、支援されている組織は、アメリカ、欧州連合、オーストラリア政府の支援を受け、カナダが主導するプロジェクトとして特に効果的です。このようなパートナーシップは、既存の研究やインフラ防衛を強化するための情報共有を強化し、リアルタイムの脅威から学んだ教訓を対策や補完的なフレームワークに変換する継続的なイノベーションのサイクルの一部を形成します。

課題 ICSセキュリティ技術に関する認識の低さ

数多くの組織が、産業用制御システム(ICS)のセキュリティ上の懸念を十分に理解しておらず、その環境を不必要に増加するサイバー攻撃にさらしています。ITや他のネットワークとの統合が進むICSネットワークでは、悪意のある行為者が利用できる攻撃対象領域が拡大しています。この新たな相互接続性により、重要な運用技術(OT)資産が、従来はより伝統的なIT環境から隔離されていたサイバー脅威にさらされることになります。ほとんどの場合、運用チームやセキュリティチームは、ICSネットワークの複雑さを十分に理解していないか、リスクを適切に評価し軽減する手段やノウハウを持っていません。このような認識不足は、セキュリティ実装の不備、古いセキュリティとネットワークプロトコル、産業運営の安全性、信頼性、完全性を著しく損なう可能性のある貧弱で一貫性のない慣行につながる可能性があります。単に技術を向上させるだけでなく、サイバーセキュリティを意識する文化を組織内に根付かせる必要があります。ICS特有の脆弱性と攻撃ベクトルに関する知識と教育を受けた労働力が有益です。

ICS セキュリティ市場のエコシステムには、アンチウイルス、DDoS ミティゲーション、ファイアウォール、アイデンティティおよびアクセス管理を提供するソリューション・プロバイダと、コンサルティング、導入、トレーニング、マネージド・セキュリティを扱うサービス・プロバイダが含まれます。サービス・プロバイダーは、コンサルティング、配備、トレーニング、マネージド・セキュリティを提供します。

主要企業・市場シェア

業種別では、エネルギー・ユーティリティ分野が予測期間中に市場を支配する見込みです。

発電所、変電所、水処理施設、配電網のデジタル化と遠隔管理が進むにつれ、エネルギー・ユーティリティ分野のICSセキュリティはますます重要になっています。これらの環境は複雑なSCADAアーキテクチャで運用されており、わずかな障害でも広範囲なサービス停止や安全上の危険につながる可能性があります。他の産業とは異なり、エネルギーやユーティリティの運用は地理的に分散した資産にまたがることが多く、その多くは最新のセキュリティ機能を持たない老朽化したインフラに依存しています。再生可能エネルギー源、スマート・メーター、自動化されたグリッド制御システムの統合は、攻撃者に新たな侵入口をもたらすことにより、サイバー・リスクをさらに増大させます。この分野を標的とする脅威者は、しばしば大規模な混乱を引き起こしたり、地政学的な影響力を得たりすることを目的としているため、そのリスクは特に高くなります。これに対応するため、ユーティリティ企業は、NERC CIP や DOE のサイバーセキュリティ・イニシアチブのようなセクター固有の指令へのコンプライアンスを確保しながら、負荷分散システム、グリッド制御信号、現場通信を保護する ICS 固有の保護に注力しています。

エンドポイントセキュリティ分野は、予測期間中に最も高いCAGRを記録する見込みです。

産業用制御システム(ICS)におけるエンドポイントセキュリティは、HMI(Human-Machine Interface)、エンジニアリングワークステーション、PLC、RTU、センサーなどの重要資産を不正アクセス、マルウェア、操作から保護することに重点を置いています。その重要性にもかかわらず、ICS 装置のエンドポイントセキュリティの機能は限られています。なぜなら、これらのシステムの多くは、安全でないパッチプロセスに依存するレガシーソフトウェアやプロプライエタリソフトウェアを実行していることが多く、標的型攻撃の影響を受けやすいからです。IT ネットワークと OT ネットワークの融合に伴い、脅威の横展開を確実に阻止するためには、脅威要因からエンドポイントを保護することがさらに重要になっています。ICSに特化したエンドポイント・セキュリティ・ソリューションの例としては、アプリケーション・ホワイトリスト、ホスト・ベースの侵入防御、セキュア・コンフィグレーション、リアルタイム・モニタリング・ソリューションなどがあり、リソースに制約があり、稼働時間が重要な環境で役立ち、産業プロセス特有の運用ニーズをサポートすることができます。

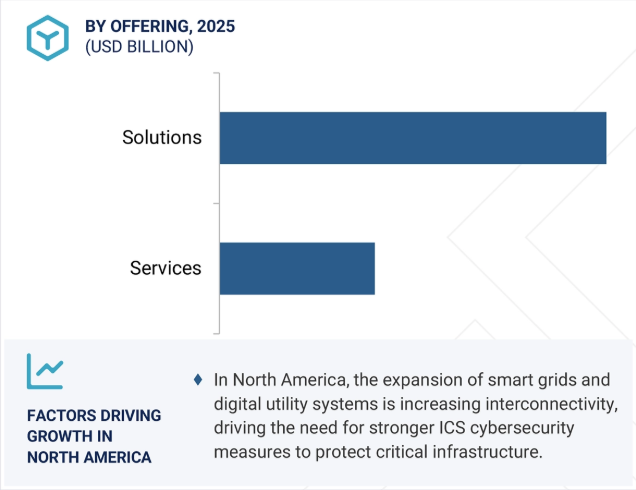

北米のICSセキュリティ市場は、カナダとアメリカがエネルギー、製造、水、輸送といった重要インフラ部門を標的としたサイバー脅威の増大に直面していることから、急成長を続けています。カナダでは、2023年4月から2024年3月にかけて、Canadian Centre for Cyber Security(CCCS)が779件のアドバイザリ、20件のアラート、10件のサイバーフラッシュ、18件の優先通知を発行しました。また、2,192件のインシデントに対応し、そのうち1,175件は重要インフラに関連するものでした。米国でも同様に、ランサムウェア・キャンペーンや産業用制御システム(ICS)を標的としたマルウェアの増加が続いており、脅威の状況は非常に厳しいものとなっています。このような状況を受けて、ユーティリティや産業事業者はサイバーセキュリティの枠組みをアップグレードする必要に迫られています。

ハネウェル、シスコ、フォーティネット、ドラゴス、テナブルといった北米の著名企業は、重要インフラをサポートするために設計されたソリューションを提供しています。これらのソリューションには、攻撃検知システム、資産可視化ツール、ネットワーク・セグメンテーション、脆弱性管理、SCADAシステム、プログラマブル・ロジック・コントローラ(PLC)、その他のICSコンポーネントのリアルタイム監視などが含まれます。

北米では、これらのサイバーセキュリティ・ソリューションは、レガシーシステムの保護だけでなく、クラウドに接続された資産やIoTオートメーションの保護にも使用されています。運用環境のデジタル化と相互接続が進むにつれ、企業は混乱を最小限に抑え、さまざまな規制要件に準拠するために、異常検知、ゼロトラスト・アクセス、継続的な脅威インテリジェンスの導入を開始しています。

2025年5月、ハネウェルはハイブリッド・マルチ・クラウド・コンピューティングのリーディング・プロバイダであるNutanixと提携し、ハネウェルの統合制御・安全システム(ICSS)向けに、近代化された安全でスケーラブルなインフラストラクチャを提供します。この協業により、重要な分野の企業は、運用効率、サイバーセキュリティ、耐障害性を強化しながら、デジタルトランスフォーメーションを加速できるようになります。

2024年2月、シスコとロックウェル・オートメーションは、産業分野におけるデジタル化、自動化、サイバーセキュリティ、労働力のスキルアップを加速するために提携しました。

2023年10月、クラウドレンジとフォーティネットはFortinet Fabric-Ready Technology Alliance Partner Programの中で協力し、OT、IT、IoT、コンバージド環境に合わせた実戦シミュレーション演習を提供します。この協業により、サイバーセキュリティチームは、稼働時間と安全性を確保しながら、重要インフラとICSをサイバー脅威から保護する能力を強化することができます。

2023年5月、ウィプロとパロアルトネットワークスは提携を拡大し、製造業、電力ユーティリティ、運輸業界向けに堅牢なゼロトラストOTセキュリティソリューションを提供します。この戦略的パートナーシップは、OT資産のきめ細かな可視化と制御を実現するAIとMLを搭載したツールを統合することでサイバーセキュリティを強化し、相互接続環境におけるセキュリティリスクを軽減します。

産業用制御システム(ICS)セキュリティ市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。産業用制御システム(ICS)セキュリティ市場の主要プレーヤーは以下の通り。

Cisco (US)

ABB (Switzerland)

Lockheed Martin (US)

Fortinet (US)

Honeywell (US)

Palo Alto Networks (US)

BAE Systems (UK)

RTX (US)

Trellix (US)

Check Point (Israel)

Darktrace (UK)

Kaspersky Lab (Russia)

Tenable (US)

Belden (US)

Sophos (UK)

【目次】

はじめに

1

1.1 調査目的

1.2 市場の定義 包含と除外

1.3 市場スコープ 市場セグメンテーション 対象地域 考慮年数

1.4 通貨

1.5 利害関係者

調査方法

2

2.1 調査データ セカンダリーデータ プライマリーデータ- プライマリープロファイルのブレイクアップ- 主要産業インサイト

2.2 市場ブレークアップとデータ三角測量

2.3 市場規模の推定

2.4 市場予測

2.5 リサーチの前提

2.6 制限事項

エグゼクティブサマリー

3

プレミアムインサイト

4

4.1 産業用制御システム(ics)セキュリティ市場の概要

4.2 市場:オファリング別、2025~2030年

4.3 市場:ソリューション別、2025-2030年

4.4 市場:サービス別、2025-2030年

4.5 市場:セキュリティ種類別、2025-2030年

4.6 業種別市場:2025-2030年

4.7 産業用制御システム(ics)セキュリティ市場の投資シナリオ

市場概要と業界動向

5

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 ケーススタディ分析 ケーススタディ1 ケーススタディ2 ケーススタディ3

5.4 バリューチェーン分析

5.5 エコシステム

5.6 ポーターのファイブフォース分析

5.7 価格分析 種類別平均販売価格(主要プレーヤー別) 2024年 指標価格分析(ソリューション別

5.8 技術分析 主要技術- AIとML- 異常検知と行動分析- IOT 副次的技術- ブロックチェーン- パッチ管理 副次的技術- クラウドベースのセキュリティ- ゼロトラストアーキテクチャ

5.9 特許分析 主要特許リスト

5.10 貿易分析 輸入シナリオ 輸出シナリオ

5.11 関税と規制の状況 関税データ( HSコード: 853710) – 電圧1.000V未満の電気制御または配電のためのボード、キャビネット、および類似の機器の組み合わせ 規制機関、政府機関、およびその他の組織 主要規制

5.12 2025年米国トランプ関税の産業用制御システム(ICS)セキュリティ市場への影響 主要関税率価格の影響分析 主要地域/国への影響-アメリカ-ヨーロッパ-アジア太平洋エンドユーザー別産業への影響

5.13 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.14 顧客のビジネスに影響を与えるトレンド/混乱

5.15 2025-26年の主要会議とイベント

5.16 投資と資金調達のシナリオ

5.17 ジェネレーティブAIが産業用制御システム(ics)セキュリティ市場に与える影響 ジェネレーティブAIのトップユースケースと市場における可能性

産業用制御システム(ics)セキュリティ市場、提供製品別

6

6.1 オファリングの導入 市場ドライバ

6.2 ソリューション

6.3 サービス

産業用制御システム(ics)セキュリティ市場:ソリューション別

7

7.1 導入ソリューション 市場促進要因

7.2 マルウェア対策/ウイルス対策

7.3 DDOS緩和

7.4 暗号化

7.5 ファイアウォール

7.6 ID&アクセス管理

7.7 侵入検知・防御システム

7.8 セキュリティと脆弱性管理

7.9 セキュリティ構成管理

7.10 セキュリティ情報&イベント管理

7.11 ホワイトリスト

7.12 その他のソリューション(ハニーポット/欺瞞技術プラットフォーム、ウェブフィルタリング)

産業用制御システム(ics)セキュリティ市場:サービス別

8

8.1 導入サービス 市場促進要因

8.2 コンサルティング&統合サービス

8.3 サポート&メンテナンスサービス

8.4 トレーニング&開発サービス

8.5 インシデント対応サービス

8.6 マネージド・セキュリティ・サービス

産業用制御システム(ics)セキュリティ市場:セキュリティ種類別

9

9.1 導入セキュリティの種類別 市場促進要因

9.2 ネットワーク・セキュリティ

9.3 エンドポイントセキュリティ

9.4 アプリケーション・セキュリティ

9.5 データベース・セキュリティ

産業用制御システム(ICS)セキュリティ市場:産業別

10

10.1 導入の垂直方向:産業用制御システム(ics)セキュリティ市場の促進要因

10.2 電力 原子力発電所 火力・水力発電所 再生可能エネルギー発電所 送電網

10.3 エネルギー・ユーティリティ 石油・ガス送電 水処理・配電 下水収集・処理

10.4 交通 空港 海港 鉄道 その他の交通アプリケーション(地下鉄、トンネル、その他の大量輸送重要インフラ)

10.5 製造業 化学・素材 自動車 鉱業部門 紙・パルプ その他の製造アプリケーション(食品・飲料、製薬、半導体)

10.6 その他の垂直分野 商業ビル 通信システム ヘルスケア その他のアプリケーション(遠隔監視、天気予報システム、緊急対応システム、郵便システム)

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:TC 3075

- 高速パドルドライヤーの世界市場2025:種類別(縦型、横型)、用途別分析

- 眼科手術用製品の世界市場2025:種類別(眼科手術システム、眼内インプラント(IOL)、低侵襲緑内障手術装置(MIGS)、手術器具、その他)、用途別分析

- ガラスローディングテーブルの世界市場2025:種類別(自動型、半自動型)、用途別分析

- 鉄鋼のグローバル市場規模は2026年に1兆918億ドル、2031年までにCAGR 1.2%で拡大する見通し

- ムール貝油のグローバル市場規模調査、形態別(オイル、粉末)、グレード別(食品、化粧品、医薬品)、用途別(加工食品)、販売チャネル別、地域別予測:2022-2032年

- 心臓リハビリテーションの世界市場規模調査、製品別(トレッドミル、エリプティカルトレーナー、スタビライゼーションボール、ウェアラブルデバイス)、エンドユース別(リハビリセンター、病院&クリニック)、地域別予測:2022-2032年

- 海洋性加水分解コラーゲンの世界市場規模・シェア・動向分析レポート:用途別(化粧品・パーソナルケア、食品・飲料、ヘルスケア)、地域別、セグメント別予測、2022年~2032年

- 4-ブロモ-N-トリチルイミダゾール(CAS 87941-55-7)の世界市場2020年~2025年、予測(~2030年)

- 強化塩の世界市場2025:種類別(食品用、飼料用、工業用)、用途別分析

- パーソナライズド膝インプラントの世界市場展望:2034年までCAGR 6.1%で成長し、46億ドル規模に達すると推定

- 導電性ポイントレベルスイッチの世界及び日本市場2026年:種類別(単点レベルスイッチ、多点レベルスイッチ)

- 船舶配電制御システムの世界市場2025:種類別(電力変換モジュール、電力管理表示モジュール、電力総合保護モジュール)、用途別分析