世界のデータセンターコロケーション市場(2025 – 2030):サービス種類別、サービス規模別、ワークロード種類別、エンドユーザー別分析レポート

市場概要

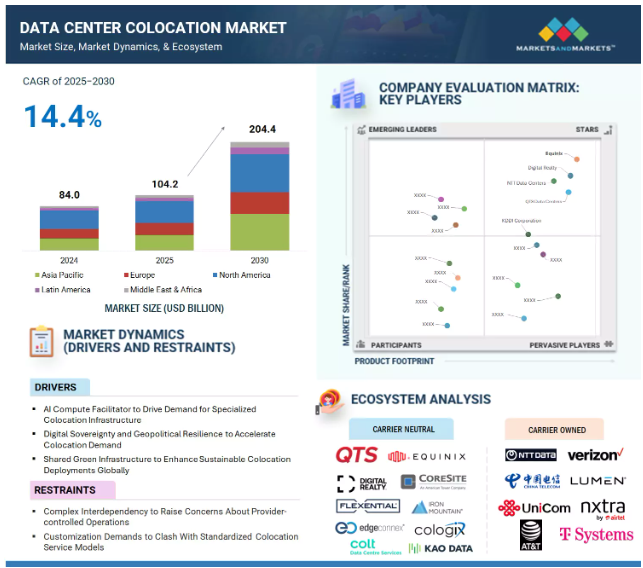

世界のデータセンターコロケーション市場は、デジタルトランスフォーメーション、AI/HPCの電力需要の急増、規制枠組みの進化に支えられ、年平均成長率14.4%で、2025年の1,042億米ドルから2030年には2,044億米ドルに拡大すると予測されています。マネージドコロケーションとリテールコロケーションの分野は、付加価値サービスと柔軟な展開モデルを提供することで成長を促進。企業は、高密度GPUプロジェクトに特化する一方で、汎用ITワークロードの採用を増やしており、GDPRや地域居住規則などのデータ主権要件は、準拠施設へのアウトソーシングを促しています。再生可能エネルギーに対する公的セクターのインセンティブは、投資をさらに加速させます。シームレスなハイブリッド・マルチクラウド相互接続が、市場の継続的な勢いを支えています。

データセンターコロケーション市場は、人工知能(AI)とジェネレーティブAIイノベーションによって急速な変貌を遂げています。AIは、インフラ効率の最適化、日常業務の自動化、キャパシティプランニングの精度向上のために導入されています。主な使用例としては、AIがセンサーデータを分析して機器の故障を予測する予知保全、電力と冷却リソースをリアルタイムの需要に合わせる動的ワークロードバランシング、ヒートマップの洞察に基づいて冷却を継続的に調整するインテリジェント熱管理などがあります。これらの機能により、コロケーション・プロバイダーはエネルギー消費を削減し、重要な資産の寿命を延ばし、厳格な稼働時間SLAを維持することができます。

ジェネレーティブAIは、高度な設備設計の自動化、パフォーマンスシミュレーション、顧客エンゲージメントにも貢献します。AIを活用したシミュレーションツールは、エアフロー、配電、ラックレイアウトを構築前にモデル化し、設計エラーや構築遅延を削減します。さらに、AIを活用したチャットボットやバーチャルアシスタントが、電力ユーティリティ、SLAコンプライアンス、プロビジョニングタイムラインに関する一般的な問い合わせに対応することで、カスタマーサポートを効率化します。AI/MLワークロードを中心とした高密度コンピューティングの需要が拡大し続ける中、AIを活用したコロケーション環境の監視、拡張、セキュリティ確保能力はますます不可欠になっています。運用分析、持続可能性モニタリング、セキュリティ異常検出のためのAIへの継続的な投資により、これらのテクノロジーは、エネルギー効率の改善、市場投入までの時間の短縮、コロケーション分野における顧客体験の向上により、長期的な価値を提供する態勢を整えています。

ドライバー AIコンピュート・ファシリテーターが特殊なコロケーション・インフラ需要を促進

データセンターコロケーション市場を形成する強力な原動力は、次世代のAI/MLおよびハイパフォーマンスコンピューティング(HPC)ワークロードをサポートする緊急のニーズです。コロケーションはミッションクリティカルな環境へと急速に変化し、AIによる迅速なイノベーションを可能にする、特殊化、高密度化、熱最適化されたインフラを提供します。コロケーションを利用することで、社内にAI施設を建設するための莫大な資本と運用の負担がなくなり、企業はAIモデルの開発と展開の加速に集中することができます。高度なバスバー電源システムによって実現される超高密度ラック(ラックあたり20kW以上)の導入は、GPU駆動ワークロードの演算強度をサポートします。

コロケーションプロバイダーは、ZutaCore、Accelsius、Submerのダイレクト・ツー・チップ、コールドプレート、液浸冷却などの最先端の液冷ソリューションを統合し、液冷対応ラックを標準提供しています。また、これらの施設では、低レイテンシのGPU間通信に不可欠なInfiniBandや高速イーサネットなど、AIに最適化されたネットワーク・ファブリックを事前に設計して提供しています。北米、ヨーロッパ、アジア太平洋地域の先進地域では、ハイパースケーラーや技術先進企業が、コロケーションの専門家への複雑な構築のアウトソーシングを率先して採用しています。一方、新興の中東や東南アジアのAIハブは、コロケーションを戦略的な近道と見なしており、専門的な国家インフラを構築するのに必要な時間や投資をせずに、ハイエンドのAI能力を引き出すことができます。

制約: 複雑な相互依存関係により、リスクを嫌うセクターでのコロケーション導入が減少

コロケーションは、多くの企業、特に規制やリスクに敏感なセクターの企業が重大な障壁とみなす、避けられない運用依存性のレイヤーを導入します。設計上、コロケーションは、電力の信頼性、高度な冷却、物理的なセキュリティ、ネットワークのアップタイムなど、中核となるインフラ要素の制御をプロバイダーに移します。停電、冷却の中断、セキュリティ侵害など、施設レベルで何らかの障害が発生した場合、すべてのテナントに即座に広範な影響が及ぶ可能性があります。このようなリスク共有環境は、管理能力の低下を強く意識させ、IT環境に妥協のない監視を求める組織に躊躇を促します。

金融、ヘルスケア、政府機関など、コンプライアンス、監査可能性、インフラ主権がミッションクリティカルな規制の厳しい業界では、デューデリジェンスが長期化し、導入サイクルが慎重になることがよくあります。不安定な電力網や一貫性のない接続性など、インフラが未発達な新興市場では、サードパーティ依存のリスクがさらに高まります。コロケーションは、絶対的な管理と運用の曖昧さを許容しないことを優先する企業にとって、依然として難しい提案です。コストやスケーラビリティの面では有利なものの、相互依存がもたらす心理的・戦略的なハードルは、コントロールや信頼性、自己管理に妥協したくない企業にとって依然として高いのです。

チャンス コロケーションの新たな成長を引き出すサービスインフラとしてのAI

データセンター・コロケーション市場における大きなチャンスは、AI-as-a-Serviceインフラストラクチャへの進化にあります。プロバイダーは、従来のスペース、電力、冷却の提供にとどまらず、完全に統合された、すぐに導入可能なAI環境を提供します。この次の段階では、コロケーション・プロバイダーは、設定済みのGPUクラスタ、内蔵の液体冷却システム、AIに最適化されたネットワーク・ファブリック、AIソフトウェア・ベンダーとのパートナーシップを提供することで、AI導入の戦略的実現者として位置付けられます。このようなターンキー・インフラストラクチャは、複雑なAI環境を構築・管理するための社内資本、専門知識、運用成熟度が不足している企業のTime-to-Valueを大幅に加速します。コロケーション施設内でのGPU-as-a-Serviceモデルの台頭は、重要な実現要因の1つであり、顧客はプロバイダーが直接管理する専用または分割された高性能GPUにアクセスできるため、先行投資費用を最小限に抑えることができます。さらに、コロケーションはハイブリッドAIデプロイメントをサポートし、オンプレミスのAI開発セットアップ、コロケーションベースのトレーニングクラスタ、パブリッククラウドの推論レイヤ間のシームレスな統合を可能にします。このハイブリッドな柔軟性により、企業はパフォーマンス、コスト、レイテンシーのニーズに基づいてAIワークロードを動的に拡張することができます。さらに、コロケーション・プロバイダーは、電力使用や熱管理から予知保全に至るまで、AIを適用して運用を最適化し、その効率性を顧客に還元する動きが加速しています。これらのイノベーションにより、コロケーションはインフラストラクチャホストとして、また価値の高いAI実現プラットフォームとして位置づけられています。

課題 企業の効率性を脅かすコロケーションの乱立と分散ネットワーク管理

データセンターコロケーション市場が直面する大きな課題は、コロケーションのスプロールの複雑化と、複数のコロケーションサイト、ハイパースケールクラウド、レガシーオンプレミスシステムにまたがる企業のワークロードの急速な拡大です。この分散モデルは柔軟性と拡張性を約束する一方で、相互接続性、データフロー管理、セキュリティ監視のもつれた網を作り出します。企業は、パフォーマンスを維持し、エンド・ツー・エンドの可視性を確保し、一貫したセキュリティ・ポリシーを実施することがますます困難になる、断片化されたインフラをナビゲートすることを余儀なくされています。ネットワークの非効率性、運用コストの増大、一貫性のないデータ・ガバナンスは、分散ITの意図したメリットを急速に損ないます。グローバルに展開する大企業は、その広大で地理的に分散したデジタル・フットプリントにより、制御と結束を維持するための高度なネットワーク・オーケストレーションと自動化ツールが必要となるため、この課題の矢面に立たされています。この問題は、ネットワークインフラが未発達または断片的で、サイト間の信頼性の高い低遅延相互接続が少ないか、法外なコストがかかる地域では、さらに大きくなります。このような環境では、コロケーション施設間のシームレスな統合が欠如しているため、遅延とコストが増大し、企業はバラバラのセキュリティ体制から生じる脆弱性にさらされることになります。コロケーションの乱立は、強固な接続性と集中管理なしでは、競争上の優位性どころか戦略的な負債となる危険性があります。

主要企業・市場シェア

データセンターのコロケーションエコシステムは、キャリアニュートラル事業者とキャリア所有の事業者に分かれています。エクイニクス、デジタルリアルティ、QTS、コアサイト、フレクセンシャル、アイアンマウンテン、コロジックス、エッジコネックス、コルト、KAOデータなどのキャリアニュートラル・プロバイダーは、複数のネットワークやクラウドパートナーへのオープンアクセスを提供しています。キャリア系では、Verizon、AT&T、Lumen、NTT DATA、China Telecom、Tata Communications、UniCom、Airtel’s Nxtra、T-Systemsなどが、自社のネットワークインフラを活用して、緊密に統合された接続サービスとマネージドサービスを提供しています。

予測期間中に最も速い成長率を占めるHPC & AIセグメント

ハイパフォーマンス・コンピューティング(HPC)と人工知能(AI)のワークロードは、データセンターコロケーションの将来にとって中心的な存在であり、業界全体で最も急速に成長しているユースケースとして急浮上しています。この勢いは、高度なAIモデルのトレーニングやリアルタイムの推論をサポートする低レイテンシ、高密度環境に対する企業の需要の高まりに起因しています。こうした進化するニーズに対応するため、コロケーション・プロバイダーは、液冷や液浸冷却、高性能GPU、50~60kWを超えるラックレベルの電力密度など、最先端のソリューションで技術革新を図っています。これらのテクノロジーは、AIアプリケーションの規模と強度をサポートしながら、熱効率と計算性能を維持するために不可欠です。

新世代のクラウドネイティブ・インフラストラクチャ・プラットフォームもまた、導入戦略を再構築しており、AIワークロード向けに調整された柔軟なベアメタルGPU環境を提供することで、企業により多くの制御、迅速なプロビジョニング、コスト効率の高いコンピューティング・リソースを提供しています。このシフトにより、ヘルスケア、金融サービス、製造業、自律型テクノロジーにおいて、より広範なAIの導入が可能になります。ハイブリッドITや分散型ITアーキテクチャを採用する企業が増える中、コロケーションはワークロードの可搬性、データの近接性、運用の回復力を確保します。コロケーションは、もはや単なるスペースと電源のソリューションとは見なされず、スケーラブルなイノベーションを実現し、市場投入までの時間を短縮し、次世代のデジタルトランスフォーメーションを推進するために必要なコンピュートインテンシティをサポートする上で戦略的な役割を果たしています。

予測期間中、IT & ITES企業が最大の市場シェアを占める見込み

ITおよびITES企業は、デジタルトランスフォーメーション、クラウドベースのワークロード、ビジネスの成長をサポートするための信頼性、安全性、拡張性の高いインフラストラクチャの必要性により、データセンターコロケーションの需要を牽引しています。これらの企業は、地域をまたいで拡大し、ハイブリッドITセットアップを使用するため、コロケーションは制御、柔軟性、パフォーマンスの適切なバランスを提供します。サービス・プロバイダーは、AIを活用した管理ツール、高密度ラックのサポート、高度な冷却システム、パブリック・クラウドへの直接接続といった新しいソリューションを提供し、高まるデータとアップタイムのニーズに応えています。

これらの機能は、ITおよびITeS企業が業務をより適切に管理し、遅延を削減し、重要なアプリケーションに迅速にアクセスするのに役立ちます。また、スマートなインフラストラクチャは、ワークロードを容易に分散し、迅速に拡張するのに役立ちます。データプライバシーに関する規制が強化され、より高速なパフォーマンスが求められる中、コロケーションはITの中核機能、リモートワーク、データ分析を実行するための強力な基盤を提供します。ワークロードが複雑化し、AIが一般的になるにつれて、コロケーションは企業のIT計画において重要な役割を果たすようになっています。コロケーションは、ITおよびITeS企業が効率的に成長し、コンプライアンスを維持し、高品質なサービスを世界中に提供するためのツールを提供します。これらのメリットをうまく活用することで、スピード、柔軟性、そして全体的なビジネスの成功を向上させることができます。

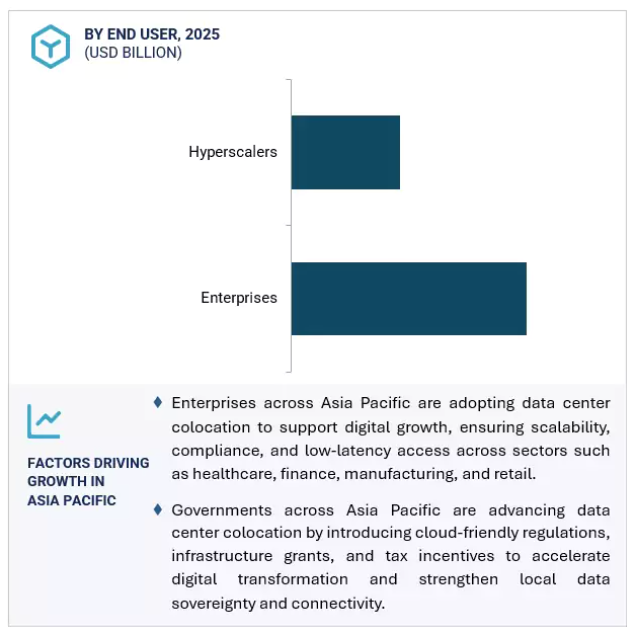

アジア太平洋地域は、データセンターコロケーション市場において急成長している地域であり、活況を呈するデジタル経済、クラウドファーストの政府方針、ハイパースケールデプロイの増加に後押しされています。エクイニクス、STテレメディア、NextDCなどの大手企業は、液体冷却、モジュール式データホール、AI対応インフラを備えた最先端の施設に投資しています。エクイニクスはシンガポールで先進的なSG6施設を立ち上げ、STT GDCはVNGと提携してベトナムのコロケーション拠点を強化しました。インド、インドネシア、マレーシアは、政策的インセンティブ、ファイバーの拡張、グリーンエネルギーの統合を通じて開発を加速しています。電子商取引、BFSI、製造業からの需要が高まる中、この地域は低遅延でスケーラブルなコロケーションサービスのグローバルハブになりつつあります。こうした動きは、アジア太平洋地域を高性能インフラの戦略的中心地へと変貌させ、世界のデータセンターの展望を再構築し、次世代コロケーション・イノベーションのリーダーとしての地位を確固たるものにします。

2025年6月、サイラスワンは最初のフォートワース・キャンパスであるDFW7の建設を開始しました。この開発は、スケーラブルなコロケーションとハイパースケールインフラのニーズをサポートします。これは、ダラス・フォートワースのデータセンター市場における同社の戦略的拡大を強化するものです。

2025年5月、NTTはデータセンター不動産投資信託(REIT)をシンガポール証券取引所に上場する計画を発表しました。このREITは、アメリカ、ヨーロッパ、シンガポールにまたがる6つのコロケーション施設(総面積41,000平方メートル以上、約80MW)を種とする予定です。この取り組みは、NTTのデータセンター事業の成長を促進し、企業価値を最大化することを目的としています。

2025年2月、エクイニクスはEngie Solutionsと提携し、フランスのムードンに新たに開設したPA13xコロケーション・データセンターに熱回収システムを導入しました。この取り組みは、データセンターの余剰熱を市の暖房ネットワークに流し、持続可能な都市インフラに貢献することを目的としています。

2025年2月、アイアンマウンテンはナビ・ムンバイにMUM-3データセンターを開発すると発表しました。このTier III設計の施設は32MWのIT負荷をサポートし、2025年後半に稼動する予定で、インド西部における同社のコロケーション拠点を拡大します。

データセンターコロケーション市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。データセンターコロケーション市場の主要プレーヤーは以下の通りです。

Equinix

Digital Realty

NTT Data

QTS Data Centers

KDDI Corporation

Iron Mountain

China Telcom

CyrusOne

DataBank

EdgeConneX

Switch

CoreSite

Aligned Data Centers

Flexential

TierPoint

Cologix

TRG Data Centers

ScaleMatrix

AT&T

Global Data Systems

Data Foundary

365 DataCenters

BDx Data Centers

Kao Data

Verizon

T-Systems

【目次】

はじめに

28

研究方法論

33

要旨

46

プレミアムインサイト

51

市場概要と業界動向

55

5.1 はじめに

5.5.2 市場動向 DRIVERS- AIと高密度GPUワークロードの需要増加 – ハイブリッド・マルチクラウド相互接続エコシステムの利用急増 – データ主権規制の導入(ホスティング、レジデンシー、AIプライバシー) RESTRAINTS- 重要な電気的・機械的ギアのリードタイムが長い – 先行投資コストが高い OPPORTUNITIES- データコロケーションに持続可能性を統合 – マネージドAI-Infrastructure-as-a-Service CHALLENGES- 熟練した労働力不足 – レガシーホールを最先端の液冷ソリューションに変換

5.3 ケーススタディ分析 ケーススタディ1:デジタル・リアルティのプラットフォーム・デジタル・コロケーション・サービスで、グローバル・クラウド・インフラを6倍高速に拡張 ケーススタディ2:BMWグループがネットワークの安定性を向上 BMWグループ、NTTデータのマネージドコロケーションインフラを利用してネットワークの安定性と自動化を強化 ケーススタディ3:CBSインタラクティブ、アイアンマウンテンのフェニックスデータセンターで高密度かつエネルギー効率の高いコロケーションを実現 ケーススタディ4:ネスレ日本、エクイニクスのSITEROCKおよびIBXコロケーションソリューションでEDIとクラウド監視を近代化 ケーススタディ5:エクサビーム、エボシティブのシームレスコロケーションおよびリモートアクセスソリューションでQAラボの移行を合理化

5.4 エコシステム分析

5.5 サプライチェーン分析

5.6 価格分析 データセンターコロケーションサービスの地域別インディケータ価格(2024年) データセンターコロケーションサービス別主要プレイヤーのインディケータ価格(2024年

5.7 特許分析 主要特許リスト

5.8 技術分析 主要技術 – 電力および冷却インフラ – 遠隔監視およびデータセンターインフラ管理 – 物理セキュリティおよびアクセス制御システム – 相互接続およびキャリアニュートラル接続 補完的技術 – 予知保全のためのAIおよび機械学習 – 液冷および液浸冷却 – ソフトウェア定義広域ネットワーク – サービスとしてのデータセンター 隣接技術 – パブリックおよびハイブリッドクラウドプラットフォーム – エッジコンピューティング – コンテンツデリバリーネットワーク – エンタープライズストレージおよびバックアップソリューション

5.9 規制ランドスケープ 規制機関、政府機関、その他の組織 主要規制(地域別)- 北米- ヨーロッパ- アジア太平洋地域- 中東・南アフリカ- 中南米

5.10 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 サプライヤーの交渉力 バイヤーの交渉力 競争相手の強さ

5.11 購入プロセスにおける主要ステークホルダー 購入プロセスにおける主要ステークホルダー 購入基準

5.12 2025年の主要会議とイベント

5.13 顧客ビジネスに影響を与えるトレンド/混乱

5.14 ビジネスモデル分析 価格設定モデル

5.15 投資と資金調達のシナリオ

5.16 データセンターコロケーション市場における AI/GEN AI の影響 トップユースケースと市場ポテンシャル- 主なユースケース ケーススタディ- ユースケース 1:CoreWeave が Digital Realty と提携し、AI 対応の高密度 GPU コロケーションを展開 ベンダー主導- CyrusOne- Digital Realty

データセンターコロケーション市場、サービス種類別

95

6.1 導入サービスタイプ: 市場促進要因

6.2 従来型コロケーション:インフラを完全に管理し、コンプライアンスを重視する傾向が強 まり、市場の成長を牽引

6.3 マネージドコロケーション:運用の俊敏性とリモートIT管理に対する需要の高まりが市場の成長を牽引

データセンターコロケーション市場:サービス規模別

100

7.1 導入サービス規模:市場促進要因

7.2 小売コロケーション:中小企業や新興企業の成長を支える、拡張性とコスト効率に優れたインフラへの需要の高まり

7.3 ホールセールコロケーション:カスタマイズ可能な大容量インフラに対する需要の高まりが市場を牽引

データセンターコロケーション市場:ワークロード種類別

106

8.1 導入ワークロードの種類別: 市場牽引要因

8.2 スケーラブルな高速インフラへの需要が加速するハイパフォーマンスコンピューティングが市場を牽引

8.3 コアビジネスのワークロードとセグメント別の成長をサポートするため、スケーラブルでセキュア なインフラに対する需要が高まる汎用IT

データセンターコロケーション市場:組織規模別

111

9.1 組織規模別:市場牽引要因

9.2 中堅・中小企業におけるスケーラブルでセキュアなインフラへのニーズの拡大が市 場を後押し

9.3 大企業がエンタープライズグレードのインフラと戦略的柔軟性を活用して大企業を強化

データセンターコロケーション市場:エンドユーザー別

116

10.1 導入エンドユーザー:市場促進要因

10.2 ハイパースケールプロバイダー:急増するインフラ需要とグローバルな拡張性がコロケーショ ン採用を促進

10.3 企業 銀行、金融サービス、保険 IT、IT テレコム 政府、公共部門 ヘルスケア、ライフサイエンス 小売、E コマース 製造業 エネルギー、ユーティリティ その他企業 多様な業界要件とデジタル需要が、スケーラブルなコロケーショ ンインフラの企業採用を促進

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:TC 2877

- 冷蔵セミトレーラーの世界及び日本市場2026年:種類別(単一温度、多温度)

- エッジバンディングマシン市場:グローバル予測2025年-2031年

- 世界の実世界エビデンス(RWE)ソリューション市場規模・予測:用途別(初期段階研究、臨床開発、規制当局承認、価格設定/償還、 承認後研究)、実世界データソース種類別(医療請求データ、臨床試験用AI、臨床現場、患者主導データ、その他)、治療別(自己免疫疾患、心血管疾患、感染症、代謝性疾患、神経・精神疾患、腫瘍性疾患、呼吸器疾患、その他)、地域別予測(2026年~2035年)

- 世界のラクダ肉市場規模/シェア/動向分析レポート(~2031年)

- 成羊乳の世界及び日本市場2026年:種類別(粉末、液体)

- 4-ブロモ-N-トリチルイミダゾール(CAS 87941-55-7)の世界市場2020年~2025年、予測(~2030年)

- 世界のジャガイモ由来でんぷん市場

- PCB・半導体用リフロー炉の世界及び日本市場2026年:種類別(対流式リフロー炉、気相式リフロー炉、真空式リフロー炉)

- 世界の層状複水酸化物市場(2025 – 2030):種類別、用途別、最終用途別、グレード別、形態別、地域別 分析レポート

- 防爆型可聴・可視警報器の世界及び日本市場2026年:種類別(据え置き型防爆型可聴・可視警報器、携帯型防爆型可聴・可視警報器)

- 世界の生体共鳴治療装置市場

- 神経栄養受容体チロシンキナーゼ2(NTRK2)抗体市場:グローバル予測2025年-2031年