エージェントAIの世界市場展望:2032年までCAGR 39.3%で成長し、1,408億ドル規模に達すると推定

市場概要

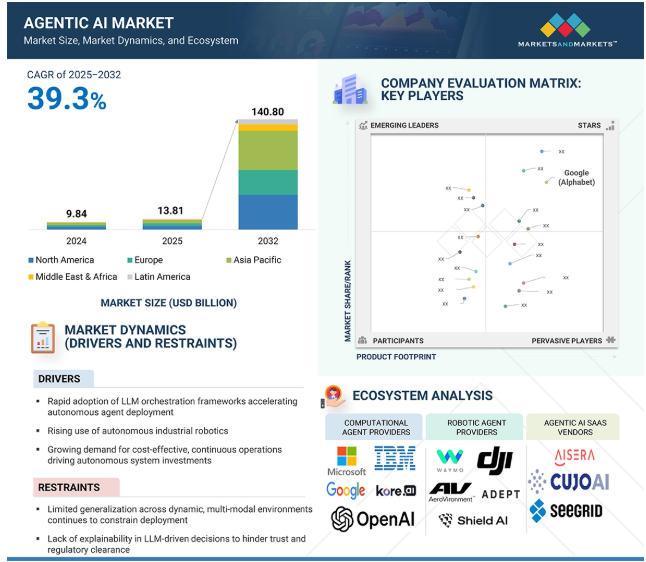

エージェントAI市場は、2025年の138.1億米ドルから2032年には1,408.0億米ドルに成長し、予測期間中の年平均成長率は39.3%を記録すると予測されています。この急拡大は、企業の自動化戦略の根本的な変革、特に静的なタスク実行から動的で目標指向の自律性へのシフトが原動力となっています。主要な成長要因は、インテリジェント・システムが複雑なワークフローを計画し、推論し、独立して行動できるようにするマルチエージェント・オーケストレーション・フレームワークの採用が増加していることです。

LangGraph、AutoGen、CrewAIなどのプラットフォームは、ITのトラブルシューティング、顧客からの問い合わせの解決、サプライチェーンの調整などの長期的なタスクを最小限の人間の介入で処理できるエージェントを構築するために使用されます。企業は、エージェント・ロジックを中核に据えたシステムの再構築を進めており、従来のワークフローの制約を受けることなく、効率性の向上、待ち時間の短縮、実行規模の拡大を実現する自律的な意思決定ループを実現しています。このようなアーキテクチャの転換により、エージェント型AIは金融、ヘルスケア、小売、製造の各分野で基盤となるレイヤーとして位置付けられています。

エージェント型AI市場は、ITサポート&サービス管理、オペレーション&サプライチェーン、ナビゲーション&モビリティ、インテリジェント・ワークフロー・オートメーションの各分野の急成長によるプラスの影響を受けています。プロフェッショナルサービスとBFSIにおける強力な採用も、市場の勢いに大きく貢献しています。

推進要因 企業の生産性向上とワークフロープラットフォームへのエージェントインテリジェンスの統合

エージェント型AI市場の主な成長要因は、エージェント型インテリジェンスを企業の生産性向上およびワークフロープラットフォームに統合することです。組織が静的な自動化ツールから適応性の高いAI駆動型システムへと移行するにつれて、エージェント機能はCRM、ERP、ITサービスプラットフォームなどの日常的に使用されるソフトウェアに直接組み込まれるようになっています。この傾向は、Microsoft Copilot、Salesforce Einstein Copilot、ServiceNowのAIエージェントなどの製品に顕著に表れています。AIシステムは、単にアシストするだけでなく、タスクを能動的にオーケストレーションし、コンテキストデータを取得し、ユーザーの意図とシステムのシグナルに基づいてワークフローを開始します。

このようなエンタープライズ環境に記憶、ツールの使用、推論を導入することで、仕事の進め方が変わり、販売予測、調達承認、問題解決などのマルチステップのアクティビティをエージェントが自律的に処理できるようになります。この組み込みエージェント層は、断片化されたソフトウェアインタラクションを結果駆動型のダイアログや意思決定に変換することで、従業員の認知的負荷を軽減します。企業は、部門間の継続性、監査可能性、カスタマイズ性を確保するために、モジュール型エージェントAPIとエージェントガバナンスパイプラインに投資します。これらのインテリジェント・エージェントが、コスト削減、効率性の向上、行動までの時間の短縮といったROIを実証するにつれて、業界全体で採用が加速しています。業務ソフトウェア・スタックへのエージェント型AIの広範な導入は、市場の成長を促進し、エンタープライズ・プラットフォームを自律型AI機能の重要な販売チャネルとして確立します。

阻害要因 動的なマルチモーダル環境における計算AIエージェントの限定的な一般化

エージェント型AI市場の成長における重大な阻害要因は、動的なマルチモーダル環境での汎化が限定的であることです。エージェント型AIシステムは、狭く定義されたコンテキスト内では優れた性能を発揮しますが、さまざまな種類のデータ、リアルタイムの信号、変化するワークフローにわたって確実に動作する能力には依然として制約があります。例えば、企業のITタスクを調整するために訓練されたエージェントは、基礎となるAPI、タスク構造、またはユーザー行動が再教育や微調整なしに進化した場合、適応するのに苦労するかもしれません。同様に、ドローンや移動ロボットのような具現化されたエージェントは、新しい空間レイアウト、照明条件、センサーノイズにさらされると、パフォーマンスが低下することがよくあります。

このような領域横断的なロバスト性の欠如は、スケーラビリティを制限し、各展開シナリオのカスタマイズコストを増加させます。マルチモーダルエージェント(テキスト、視覚、音声、地理空間データの処理と統合を期待されるエージェント)は、予測不可能な環境で行動する必要がある場合、さらに複雑な問題に直面します。その結果、ベンダーは制約の厳しいワークフローやハイブリッド制御システムに頼らざるを得なくなり、エージェント型AIの特徴である自律性と柔軟性が損なわれています。基礎的なモデルとオーケストレーション層が、数ショット適応とリアルタイムの基盤において改善されるまで、企業の採用は、製造業、現場業務、公共インフラストラクチャのような変動の激しい環境では保守的なままでしょう。

機会: 規制の厳しい業界における、ドメインに特化したエージェントフレームワークの導入拡大

エージェント型AI市場の主な機会は、ヘルスケア、金融、法律サービス、産業オペレーションなどの高価値業種向けのドメイン特化型エージェントフレームワークの開発にあります。一般的なAIエージェントは、ミッションクリティカルなユースケースに必要なコンテキストの深さ、規制への認識、タスク固有のロジックが欠けていることがよくあります。しかし、企業のAI導入が成熟するにつれて、構造化されたオントロジー、業界グレードのツールチェーン、組み込まれたコンプライアンス・セーフガードを備えた基盤モデルを組み合わせた、専用に構築されたエージェント型システムへの需要が高まっています。例えば、エージェント型AIは、EHRと統合し、厳格なデータ・プライバシー・プロトコルに従うことで、ヘルスケアにおけるケア調整、事前承認、臨床文書化を自動化することができます。金融業界では、エージェントは、特定の管轄区域の規範に合わせて調整されていれば、取引照合、リスクフラグ付け、規制当局への提出を処理できます。

このような垂直化されたエージェントは、管理され、明確に定義された境界の中で動作することにより、高いROIを実現し、安全性と説明可能性のリスクを低減します。ドメインチューニングされたLLM、承認されたツールセット、セキュアな実行環境を組み合わせたモジュール型エージェントスタックを提供するベンダーは、この分野をリードする立場にあります。業界固有のベンチマークが登場し、相互運用性が向上するにつれて、垂直エージェントフレームワークは新たな収益化モデルを解き放ち、エンタープライズグレードの展開において急速な拡大を促進すると期待されています。

課題 エージェント性能の標準化された評価指標とベンチマーク・プロトコルの欠如

エージェント型AI市場における重要な課題は、エージェントの性能に関する標準化された評価指標とベンチマーク・プロトコルが欠如していることです。明確に定義された精度や待ち時間の測定基準を用いて評価される従来のAIモデルとは異なり、エージェントシステムは、成功が文脈に左右され、しばしば非決定的である、マルチステップで動的なタスクで動作します。このため、信頼性、安全性、効率性、目標達成度を一貫した再現可能な方法で測定することは非常に困難です。例えば、IT問題のトラブルシューティングや倉庫内のナビゲーションを自律的に行うAIエージェントの評価には、タスクの複雑さ、ツールの精度、解決までの時間、予期せぬ入力からの回復などが含まれます。

これらの変数は非常に動的で、動作環境に応じて変化します。現在のテスト方法は、合成ベンチマークや単発のデモンストレーションに頼ることが多く、実世界の展開条件を反映することができません。このようなベンチマークの欠如は、ベンダーの比較を複雑にし、規制当局の受け入れや企業の調達を制限します。組織は、明確な性能のしきい値なしにエージェントの成熟度を評価することに苦慮し、試験運用サイクルの長期化と採用の遅れにつながります。タスク固有の評価スイート、成功率メトリクス、トレーサビリティ標準を確立することで、エージェントの動作を検証し、業界を超えた安全でスケーラブルな展開を可能にします。

エージェントAIのエコシステムは、ソフトウェア、テクノロジー、SaaSソリューションにまたがる多層的な機能で構成されています。中核となるのは、自律的に知覚、推論、行動できる計算エージェントやロボット・エージェントを構築するソフトウェア・プロバイダーです。テクノロジー・プロバイダーは、具現化AI、生成モデリング、オーケストレーション・インフラストラクチャーの専門モジュールを通じて、この自律性を実現します。

SaaSベンダーは、これらのレイヤーの上に、ワークフローの自動化、知識検索、シーン理解、ドメイン固有の意思決定支援のための垂直化されたアプリケーションを提供します。このスタックにより、デジタル環境と物理環境におけるリアルタイムの自律性が促進され、企業は物流、金融、ヘルスケア製造にインテリジェント・エージェントを大規模に展開することができます。

予測期間中に最も高い成長率を占める計算エージェントの提供セグメント

計算AIエージェントは、既存の企業インフラとの高い互換性と迅速な展開の可能性により、予測期間中にエージェント型AI市場で最も急成長するセグメントとなる見込みです。これらのエージェントは、デジタル環境全体で動作し、企業は物理的なインフラストラクチャを使用せずに、顧客からの問い合わせの解決、ITインシデントのトリアージ、知識の検索、およびレポートの生成などのタスクを自動化することができます。ロボット型エージェントとは異なり、計算エージェントは、CRMプラットフォーム、生産性スイート、社内ナレッジベースなど、既存の企業システムに直接導入することができます。

大規模な言語モデルとオーケストレーション・フレームワークにより、計画、記憶、ツール統合、リアルタイムの意思決定をサポートします。金融、ヘルスケア、小売、プロフェッショナルサービスなどの組織では、業務効率の改善、待ち時間の短縮、インテリジェントなワークフローの拡張のために、これらのエージェントの採用が増加しています。オープンソースのランタイムとモジュール化されたエージェントスタックの成熟度が高まるにつれ、開発のオーバーヘッドが削減され、クラウドネイティブのデプロイメントオプションが本番稼動までの時間を短縮しています。企業が長期的な目標と適応行動に沿った自動化を優先する中、計算エージェントは、幅広い業界において拡張可能なエージェント型AI戦略の基盤になりつつあります。

主要企業・市場シェア

予測期間中、ワークフロー自動化アプリケーション分野が最大シェアを占める見込み

アプリケーション別では、ワークフロー自動化が2025年の市場シェアで最大のセグメントであり、その主な理由は、幅広い企業への適用可能性、高い導入量、明確なROIです。エージェントAIは、静的なルールベースのスクリプトから、マルチステップのビジネスプロセスを推論し、優先順位を付け、行動できる動的でコンテキストを認識したシステムへと自動化を進めます。銀行、保険、電気通信、専門サービスでは、エージェント型AIがクレーム処理、オンボーディング、チケット解決、請求書管理、サービスリクエストに関連するワークフローを変革します。これらは高頻度、高複雑度の業務であり、自律型エージェントがコストと効率を大幅に向上させることができます。

サイロ化された環境で動作する従来の自動化ツールとは異なり、エージェント型AIエージェントは、メモリ、ツールのオーケストレーション、リアルタイムの意思決定を活用して、複数のシステムやデータソースにまたがるタスクを調整します。これにより、企業は細分化されたプロセスをインテリジェントな目標管理型エージェントの下に統合し、手作業による介入や業務の遅延を削減することができます。企業がこれらのエージェントをCRM、ERP、ITSMプラットフォームに統合し続けるにつれて、ワークフロー自動化の規模と価値は急速に拡大しています。フロントオフィスとバックオフィスの機能全体にわたって測定可能な効果をもたらすエージェントの能力により、エージェントはエコシステムにおいて最も商業的に成熟し、広く採用されているアプリケーションとして位置付けられています。

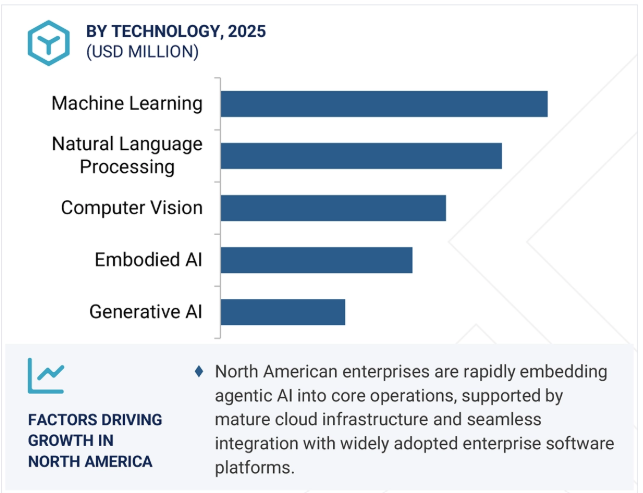

北米は、高度なインフラ、資本の厚み、企業の早期採用を組み合わせたエコシステムに支えられ、エージェント型AI市場の規模と洗練度をリードしています。Stanford AI Index 2024によると、アメリカは2023年に世界の民間AI投資の50%以上を集め、金融、小売、ヘルスケアにわたる高度なエージェントの商業化を加速させる資金プールとなっています。同地域に本社を置くクラウド・ハイパースケーラは、世界のハイパースケール・データセンター容量の70%以上を運用しており、開発者はモデルのトレーニングやエージェントのオーケストレーション・サービスに低レイテンシーでアクセスすることができます。

金融サービス、小売、ヘルスケア企業は、オンボーディング、クレーム処理、サプライチェーンの自動化などのコアワークフローに計算エージェントを組み込んでいます。例えば、複数の大手銀行では、AIエージェントを使用して書類の確認やコンプライアンスチェックを自律的に行い、ターンアラウンドタイムを数日から数分に短縮しています。小売事業者は、自律型エージェントを倉庫や配送業務に統合し、フルフィルメントのスピードと精度を向上させています。また、AI研究、半導体、自律関連イノベーションへの戦略的資金提供により、この地域の優位性が強化されています。北米は、自動化に対する強いニーズと明確な投資回収経路に後押しされ、エージェント型AIの商業化の拡大において主導的な地域としての地位を確立しています。

2025年5月、IBMはAIエージェントのネットワークを構築・管理するための新しいツールとフレームワークを発表しました。その中には、AWS Marketplaceのテクノロジーと統合された、人事、調達、営業向けの事前構築済みドメインエージェントが含まれます。主なハイライトは、Amazon Q indexとIBM watsonx Orchestrateの統合計画で、AIエージェントがSalesforce、Slack、Zendeskのような複数のサードパーティアプリケーションからデータにアクセスし、行動できるようにすることで、よりパーソナライズされた自動化を実現します。

2025年4月、マイクロソフトはMicrosoft Dynamics 365をアップデートし、すべての主要モジュールに数百の新機能を追加しました。主なアップデートには、AIを活用したCopilotとエージェント機能の拡張が含まれ、タスクの自動化、顧客サービスの改善、営業生産性の向上、財務およびサプライチェーン業務の合理化、人事およびコマース体験の向上が実現します。また、統合、自動化、分析を強化し、よりスマートで迅速なビジネスを支援します。

グーグルは2025年4月、企業や開発者が、異なる組織間でも連携できるAIエージェントを構築できる新しいプラットフォーム、Agent Spaceを発表しました。これらのエージェントは、タスクを実行したり、情報を検索したり、オープンなAgent-to-Agent(A2A)プロトコルを使用して相互に作用したりすることができます。このプラットフォームにより、AIエージェントの作成が簡素化され、ユーザーはワークフローの自動化、リアルタイムの調査、タスクの合理化が可能になり、AIエージェントのマーケットプレイスにつながる可能性があります。

2025年4月、ウェイモとトヨタは、自律走行技術の開発と展開を加速するための戦略的提携を発表。この提携は、ウェイモの自律走行システムに関する専門知識と、トヨタの車両設計と安全性に関する強みを融合させ、新たな自律走行車プラットフォームの構築を目指すものです。

エージェント型AI市場は、幅広い地域で存在感を示す少数の主要プレーヤーによって支配されています。エージェント型AI市場の主要プレーヤーは以下の通り。

Tesla (US)

OpenAI (US)

Microsoft (US)

Google (US)

AWS (US)

IBM (US)

Anduril (US)

NVIDIA (US)

Wayve (UK)

Amelia (US)

Kore.ai (US)

SoftBank Robotics (Japan)

Seegrid (US)

Cognigy (Germany)

ANYBotics (Switzerland)

【目次】

はじめに

1

1.1 調査の目的

1.2 市場の定義:包含と除外

1.3 市場範囲 市場セグメンテーション 対象地域 調査対象年

1.4 通貨

1.5 利害関係者

1.6 変化のまとめ

調査方法

2

2.1 調査データ 二次データ 一次データ – 一次プロファイルの内訳 – 主要産業インサイト

2.2 市場ブレークアップとデータの三角測量

2.3 市場規模の推定トップダウンアプローチ ボトムアップアプローチ

2.4 市場予測

2.5 本調査の前提条件

2.6 調査の限界

エグゼクティブサマリー

3

プレミアムインサイト

4

4.1 世界のエージェント型AI市場における魅力的な機会

4.2 エージェントAI市場、オファリング別、2025年対2032年

4.3 エージェントAI市場:エージェントの役割別、2025年対2032年

4.4 エージェントAI市場:テクノロジー別、2025年対2032年

4.5 エージェントAI市場:アプリケーション別、2025年対2032年

4.6 エージェントAI市場:エンドユーザー別、2025年対2032年

4.7 エージェントAI市場:地域別

市場概要と業界動向

5

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 エージェント型AIの進化

5.4 比較分析:AIエージェント vs 自律型AI vs エージェント型AI

5.5 サプライチェーン分析

5.6 エコシステム分析

5.7 2025年米国関税の影響 – エージェント型AI市場導入 主要関税率 価格影響分析 – 戦略的シフトと新たなトレンド 国・地域への影響 – アメリカ – 中国 – ヨーロッパ – アジア太平洋(中国を除く) エンドユーザー別産業への影響 – ヘルスケア・ライフサイエンス – 製造業 – 小売・eコマース – 通信 – ソフトウェア・技術プロバイダー – メディア・娯楽 – その他のエンドユーザー別産業

5.8 投資と資金調達のシナリオ

5.9 ケーススタディ分析 ケーススタディ1 ケーススタディ2 ケーススタディ3 ケーススタディ4 ケーススタディ5 技術分析- 主要技術- 補完技術- 隣接技術 関税と規制の状況- 産業用ロボット(hsn: 847950)に関連する関税- 規制機関、政府機関、その他の組織- 主要規制 貿易分析- 産業用ロボット(hsn: 847950)の輸出シナリオ- 産業用ロボット(hsn: 特許分析-方法論-出願された特許(文書タイプ別、2016年~2025年)-技術革新と特許出願 価格分析-主要企業別、オファリングの平均販売価格(2025年)-アプリケーション別、平均販売価格(2025年)-主要会議とイベント(2025年~2026年 ポーターの5つの力分析-新規参入の脅威-代替品の脅威-供給者の交渉力-買い手の交渉力-競争の激しさ エージェントAI市場の買い手/顧客に影響を与える主要ステークホルダーと購買基準-購買プロセスにおける主要ステークホルダー-購買基準

エージェント型AI市場、製品別

6

6.1 オファリングの導入 エージェント型AI市場の促進要因

6.2 ソフトウェア計算エージェント ロボットエージェント

6.3 サービス デプロイメント&インテグレーション コンサルティング サポート&メンテナンス

エージェントAI市場、エージェントの役割別

7

7.1 エージェントの役割の紹介 エージェント型AI市場の促進要因

7.2 マーケティング

7.3 セールス

7.4 ITサポート&サービス管理

7.5 財務・会計

7.6 オペレーションとサプライチェーン

7.7 その他(R&D、HR)

エージェントAI市場、テクノロジー別

8

8.1 導入技術:エージェントAI市場の促進要因

8.2 機械学習

8.3 自然言語処理

8.4 コンピュータビジョン

8.5 身体化AI

8.6 ジェネレーティブAI

エージェント型AI市場、用途別

9

9.1 導入アプリケーション:市場促進要因

9.2 ワークフローの自動化

9.3 検査とモニタリング

9.4 ナビゲーション&モビリティ

9.5 プランニングと意思決定支援

9.6 知識検索と推論

9.7 シミュレーションと仮想自律訓練

9.8 環境認識とシーン理解

9.9 その他のアプリケーション

エージェント型AI市場、エンドユーザー別

10

10.1 導入エンドユーザー:市場促進要因

10.2 個人ユーザー

10.3 企業 bfsi 通信 政府・防衛 ヘルスケア・ライフサイエンス 製造業 メディア・エンターテイメント 小売・eコマース テクノロジープロバイダー 専門サービスプロバイダー 法律事務所 運輸・物流 エネルギー・公共事業 その他企業(教育、旅行・接客、農業、建設・不動産)

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:TC 8694

- NSCLC用標的薬VEGFR2阻害剤の世界市場2025:種類別(ラムシルマブ、その他)、用途別分析

- 世界のプロセス自動化・計装市場規模・予測:機器種類別(フィールド機器、制御弁、分析計)、用途別、地域別予測(2025年~2035年)

- 繊維補強コンクリート(FRC)の中国市場:鋼コンクリート繊維、合成コンクリート繊維、ガラスコンクリート繊維、その他

- 世界の建築用照明器具市場

- 世界の高DHA魚油市場

- 放送用スイッチャーのグローバル市場規模調査:製品別(マスターコントロールスイッチャー、プロダクションスイッチャー、ルーティングスイッチャー)、用途別(ニュース制作、スポーツ制作、スタジオ制作)、地域別予測:2022-2032年

- 世界の昆虫タンパク質市場

- 対ドローンのグローバル市場規模調査:コンポーネント別(ハードウェア、ソフトウェア)、タイプ別(地上型、ハンドヘルド型)、範囲別(5km未満)、技術別、軽減策別、防衛別、最終用途別、地域別予測:2022年~2032年

- 5-ニトロキノリン(CAS 607-34-1)の世界市場2020年~2025年、予測(~2030年)

- 中小型LCDパネルモジュールの世界市場2026年

- 食品用金属缶の世界及び日本市場2026年:形状別(3ピース缶、2ピース缶、イージーオープン缶)

- 生分解性紙おむつ市場レポート:原料別(綿/木材パルプ、竹、でんぷん、その他)、エンドユーザー別(赤ちゃん、大人)、流通チャネル別(薬局、スーパーマーケットとハイパーマーケット、コンビニエンスストア、オンライン、その他)、地域別 2024-2032