ロイヤリティ管理の世界市場規模は2030年までにCAGR 9.6%で拡大する見通し

市場概要

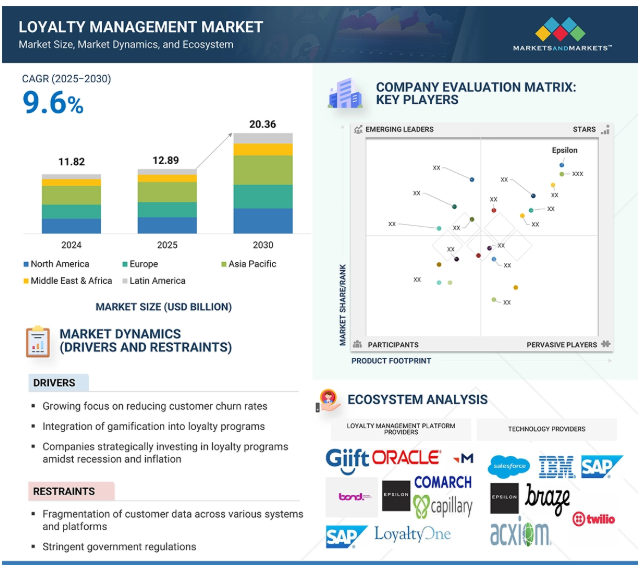

ロイヤルティ・マネジメント市場は、2025年には128億9,000万米ドルと推定され、2025年から2030年までの年平均成長率は9.6%で、2030年には203億6,000万米ドルに達すると予測されています。

体験型報酬の提供と強力なブランド・コミュニティの形成は、ロイヤルティ・マネジメントの主要な推進要因です。現代の消費者は、純粋な金銭的インセンティブよりも、ユニークな体験や帰属意識を優先する傾向があります。これには、イベントへの限定アクセス、パーソナライズされたワークショップ、製品の早期リリース、通常の購入では得られないプレミアムサービスの提供などが含まれます。同時に、ブランドの周りに活気あるオンラインまたはオフラインのコミュニティを育成することで、顧客は同じ志を持つ人々とつながり、経験を共有し、より大きな何かの一部であると感じることができます。このようなコミュニティの側面は、感情的なつながりを育み、ユーザー生成コンテンツを促進し、顧客をブランドの支持者に変えます。ロイヤリティ・プログラムが単なるポイント以上のものを提供し、記憶に残る体験や共有されたアイデンティティの感覚を生み出すことに集中することで、顧客エンゲージメントが大幅に向上し、ブランドを積極的に宣伝する忠実な顧客層が育成されます。

AIとジェネレーティブAIは、ブランドが超パーソナライズされたインテリジェントでダイナミックなロイヤリティ・プログラムを作成できるようにすることで、ロイヤリティ・マネジメント市場を変革しています。これらのテクノロジーは、行動データ、トランザクションデータ、コンテキストデータからより深い顧客インサイトを抽出し、リアルタイムのエンゲージメント戦略と予測的なロイヤルティ・イニシアチブを促進します。ジェネレーティブAIは、マーケティング担当者がパーソナライズされたリワード・キャンペーンを設計し、個別にカスタマイズされたコンテンツを大規模に生成し、AIを搭載したエージェントを通じて顧客とのやり取りを自動化し、ロイヤルティ戦略をシミュレーションしてROIを推定できるようにします。その結果、企業は画一的なロイヤルティ・アプローチから、適応性が高く、感情を認識し、ROIに焦点を当てた、俊敏で顧客中心のモデルへと移行することができます。この変革は、エンゲージメントを高め、生涯顧客価値を向上させ、ロイヤリティ・プログラムのイノベーション・サイクルを加速させます。

ドライバー AI主導のパーソナライゼーションとROI重視

AIを活用したパーソナライゼーションの急速な普及と、ロイヤルティプログラムがもたらす測定可能な投資収益率(ROI)が、ロイヤルティ・マネジメント市場を牽引しています。ブランドは、ロイヤルティ体験の自動化、最適化、パーソナライゼーションを大規模に行うために、ジェネレーティブAIとエージェント型AIを活用しています。この技術的進歩により、企業は超パーソナライズされたリワード、コンテキストに応じたエンゲージメント、リアルタイムのオファーを提供することが可能になり、単なるデータポイントではなく個人として認識されたいという消費者の欲求に深く共鳴しています。ロイヤリティ・プラットフォームへのAIの統合は、ブランドと顧客との関わり方を根本的に変え、ロイヤリティ・プログラムをより適切で魅力的かつ効率的なものにします。その結果、企業はロイヤリティ・イニシアチブから過去最高のROIを報告しており、プログラム所有者の満足度は急上昇し、69%以上が満足を表明しています。この成功により、ロイヤリティ・マーケティングにかける予算は拡大し、専門チームも増強されています。さらに、オファーを迅速に適応させ、管理を自動化し、AIを活用したインサイトを通じて価値を提供する能力は、新しい業界標準を設定し、ロイヤルティ管理ソリューションの普及と投資を促進しています。

制約: 統合の複雑さとカスタマー・エクスペリエンスの整合性の低さ

ロイヤリティ・マネジメント市場における大きな課題は、ロイヤリティ・プログラムをより広範なカスタマー・エクスペリエンス(CX)戦略や既存のテクノロジー・スタックと統合することです。Antavoのレポートによると、不満のあるプログラム所有者の71.4%が、カスタマー・エクスペリエンスとの統合が不十分であることを不満の主な理由として挙げています。多くの企業は、ロイヤルティ・イニシアチブをカスタマージャーニー全体と整合させるのに苦労しています。このような不整合は、断片的な体験やプログラム効果の低下を招きます。さらに、複数のタッチポイントを管理したり、新しいAIツールを既存のインフラと統合したりすることの複雑さは、運用の非効率性や効果の低下を招きます。

チャンス 報酬のカスタマイズとオムニチャネル・エンゲージメントの拡大

10人中4人が、ロイヤリティ・プログラムに参加するための非取引方法を増やしたいと回答しています。このシフトにより、ブランドは、パーソナライズされたリワード構造、ゲーム化された体験、家族やグループアカウントなど、人気が高まりエンゲージメントを高める機能でイノベーションを起こす道が開かれます。AIを活用したアナリティクスを統合することで、ブランドは個人の嗜好をよりよく理解し、それに応じて特典を調整できるようになり、知覚価値を高め、より深いロイヤリティを育むことができます。顧客はデジタル、モバイル、店舗の各チャネルでシームレスな体験を期待しているため、オムニチャネル・エンゲージメントも重要な差別化要因になりつつあります。ロイヤリティのタッチポイントをうまく統合し、一貫性のある、コンテキストを意識したインタラクションを提供するブランドは、顧客満足度とリテンションを大幅に向上させることができます。

課題 データプライバシーと法規制の遵守

ロイヤルティプログラムがAI、機械学習、高度なアナリティクスを活用し、より洗練されたデータ主導型に進化するにつれ、収集・処理される顧客データの量と機密性が飛躍的に高まっています。このような状況は、特にGDPR、CCPA、その他の地域のプライバシー法などのグローバルな規制の進化に照らして、データ保護に関する重大な懸念を引き起こします。ブランドは、複雑なコンプライアンス状況をナビゲートし、顧客データが透明かつ安全に収集、保存、使用されるようにする必要があります。一歩間違えれば、深刻な風評被害、法的処罰、顧客の信頼喪失につながりかねません。さらに、AIの導入は、アルゴリズムの偏り、データガバナンス、倫理的配慮に関連する新たなリスクをもたらします。企業はこれらのリスクを軽減するために、強固なセキュリティ・インフラ、明確な同意メカニズム、継続的なスタッフ研修に投資する必要があります。

主要企業・市場シェア

この市場における有力なプレーヤーには、規制機関とともに、プラットフォームやサービスを提供する、老舗で財務的に安定したロイヤルティ管理プロバイダーが含まれます。これらの企業は数年前から市場で事業を展開しており、最先端の技術とともに多様な製品ポートフォリオを誇っています。Epsilon社(アメリカ)、Oracle社(アメリカ)、Comarch社(ポーランド)、Bond Brand Loyalty社(カナダ)、Merkle社(アメリカ)、Capillary社(シンガポール)、Jakala社(イタリア)、Kobie社(アメリカ)などが、このエコシステムで活躍する主要企業です。

APIベースのロイヤルティ管理ソリューションが予測期間中に最も速い成長率を目撃する予測

APIベースのロイヤリティ管理ソリューションは、ロイヤリティ・プログラムを作成するための柔軟でモジュール化された戦略を提供します。APIベースのロイヤリティ・マネジメント・ソリューションは、モバイル・アプリ、Eコマース・ウェブサイト、パートナー・システムなどのデジタル・プラットフォームに、ポイント獲得、ランクアップ、リワードなどのロイヤリティ機能を統合することを可能にするAPIを通じて機能します。従来のシステムとは異なり、APIベースのソリューションは大幅なカスタマイズと適応性を提供するため、俊敏でスケーラブルなロイヤリティ・インフラを求める企業に最適です。その主な役割は、CDP、CRMシステム、マーケティング自動化ツールなど、より広範なテクノロジー・エコシステムとのシームレスな統合を促進することです。これらのソリューションは、オムニチャネル・ロイヤルティ体験の需要の高まりとリアルタイム・パーソナライゼーションの必要性により、ますます人気が高まっています。APIベースのモデルは、スピード、柔軟性、サードパーティとの連携が重要な小売、eコマース、フィンテック分野で特に高く評価されています。コンポーザブル・アーキテクチャへの移行とデジタルネイティブ・ビジネスのブームは、APIベースのロイヤリティ・ソリューションの高い採用と急成長を促進する主な要因です。

ポイントベースのロイヤリティ・プログラム分野が予測期間中最大の市場規模を維持

ポイントベースのロイヤルティプログラムは、最も一般的な顧客維持戦略であり、顧客は購入や、紹介、レビュー、ソーシャルシェアなどの様々なブランドとの交流に対してポイントを獲得することができます。これらのポイントは、割引、無料アイテム、限定特典などと交換することができます。ポイント・ベースのロイヤリティ・プログラムは、そのシンプルさと柔軟性から、世界中の小売業者、サービス・プロバイダー、FMCGブランドにとってデフォルトの選択肢となっています。これらのプログラムの主な目的は、顧客にとってポジティブなフィードバック・ループを生み出す即座で具体的な報酬を提供することで、リピート購入のインセンティブを与え、長期的なブランド・ロイヤルティを育成することです。ポイントベースのシステムは適応性が高く、ブランドはポイントの価値や交換オプションを調整したり、エンゲージメントを高めるためにゲーミフィケーションや階層化要素を統合したりすることができます。スターバックス、セフォラ、ウォルグリーンなどの大手ブランドは、ポイントベースのロイヤリティ・プログラムを活用しています。

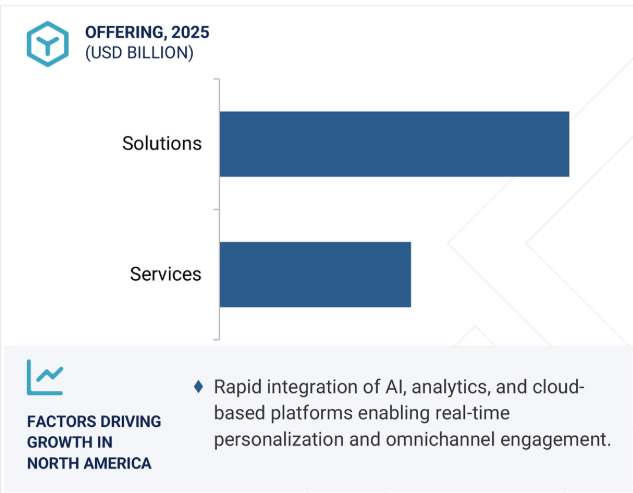

北米のロイヤリティ・マネジメント市場はベンダーがひしめき合っており、Merkle、Kobie、Salesforceなどがクラウドベースの洗練されたロイヤリティ・ソリューションを提供し、覇権を争っています。WalmartやTargetのような小売大手は、利便性とパーソナライゼーションを重視し、eコマース・プラットフォームとシームレスに統合するプログラムを通じて競合しています。しかし、ロイヤリティ・プログラムの飽和による顧客疲労などの課題に直面しており、各ブランドは体験型リワードの革新に取り組んでいます。導入コストが高く、リアルタイム分析のためのAIなどテクノロジーへの継続的な投資が必要なため、特に中堅企業にとっては困難が伴います。カナダのGDPRに触発された個人情報保護法などの規制圧力は、厳格なデータの取り扱いを要求し、複雑さを増しています。このような課題にもかかわらず、北米市場は堅調に推移しており、その原動力となっているのは、顧客体験の重視と、競争と規制の激しい環境を切り抜けながら進化する需要に適応するベンダーの能力です。

2025年5月、キャピラリー・テクノロジーズはオムニチャネル・ロイヤルティ・ソリューションのスペシャリストであるコグニティブを買収しました。この戦略的な動きにより、北米を中心にキャピラリーの世界的な事業拠点が大幅に拡大し、より幅広い企業ブランド向けにデータ主導のパーソナライゼーションを提供する能力が強化されました。

2024年6月、MerkleはBrazeとのパートナーシップを拡大し、Braze Alloys Partner Programのグローバル戦略パートナーとなりました。この提携は、顧客のセグメンテーション、パーソナライゼーション、ロイヤルティを強化するためのUScellularとの取り組みで実証されているように、Brazeプラットフォームの統合とカスタマイズにおけるMerkleの専門知識を活用し、大手ブランド向けにデジタルメッセージングイノベーションを提供することを目的としています。

2024年3月、イプシロンは次世代リテールメディアプラットフォームを発表しました。イプシロンリテールメディアは、AIとパーソンファーストのアイデンティティをアドサーバーに活用することで、小売企業のプロパティ、オープンウェブ、またはそれらを連動させて、買い物客により良い成果をもたらす機会を提供します。

2023年8月、成長志向のプライベート・エクイティ企業であるコヒア・キャピタルは、ICFネクストのコマーシャル・マーケティング・グループを買収し、独立したテクノロジー対応のマーケティング・コミュニケーション企業であるPhaedonとして設立しました。

ロイヤリティ・マネジメント市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。ロイヤリティ・マネジメント市場の主要プレイヤーは以下の通り。

Epsilon (US)

Oracle (US)

Comarch (Poland)

Bond Brand Loyalty (Canada)

Merkle (US)

Capillary (Singapore)

AIR MILES Loyalty (Canada)

Ebbo (US)

Annex Cloud (US)

Apex Loyalty (US)

【目次】

はじめに

1

1.1 調査の目的

1.2 市場の定義

1.3 市場スコープ 市場セグメンテーション 対象地域 含むものと含まないもの 考慮した年数

1.4 通貨

1.5 利害関係者

1.6 変化のまとめ

調査方法

2

2.1 調査データ セカンダリーデータ- セカンダリーソース プライマリーデータ- 専門家へのプライマリーインタビュー- 主要プライマリーインタビュー参加者リスト- プライマリーソースの内訳- 主要業界インサイト

2.2 市場規模の推定 ボトムアップアプローチ トップダウンアプローチ

2.3 データの三角測量

2.4 リサーチの前提

2.5 リスク評価

2.6 制限事項

エグゼクティブサマリー

3

プレミアム・インサイト

4

4.1 世界のロイヤルティ管理市場における魅力的な機会

4.2 ロイヤルティ・マネジメント市場、オファリング別

4.3 ロイヤルティ・マネジメント市場:ソリューション別

4.4 ロイヤルティ・マネジメント市場:ビジネスモデル別

4.5 ロイヤルティ・マネジメント市場:業種別

4.6 北米:ロイヤルティ管理市場:主要オファリング別、国別

市場概要と業界動向

5

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 ロイヤルティ管理システムの歴史

5.4 ロイヤルティ・マネジメント市場:エコシステム分析/市場マップ

5.5 ケーススタディ分析

5.6 価値/サプライチェーン分析

5.7 規制ランドスケープ 規制機関、政府機関、その他の組織- 北米、ヨーロッパ、アジア太平洋地域、中東・アフリカ、ラテンアメリカ主要規制

5.8 価格分析 ロイヤルティ・マネジメント・ソリューションの平均販売価格(主要企業別)(2024年 ロイヤルティ・マネジメント・サービスの指標価格分析(主要企業別)(2024年

5.9 技術分析 主要技術 隣接技術 補完技術

5.10 特許分析 主要特許リスト

5.11 ポーターズファイブフォース分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

5.12 顧客のビジネスに影響を与えるトレンド/混乱

5.13 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.14 2025-2026年の主要な会議とイベント

5.15 ロイヤルティ・マネジメント市場の技術ロードマップ 短期ロードマップ(2025年~2026年) 中期ロードマップ(2027年~2028年) 長期ロードマップ(2029年~2030年)

5.16 ロイヤルティ・マネジメント技術におけるAI/GEN AIの影響

5.17 投資と資金調達のシナリオ

5.18 ロイヤルティ・マネジメント導入のベストプラクティス

5.19 現在のビジネスモデルと新たなビジネスモデル

5.20 ロイヤルティ・マネジメント市場で使用されるツール、フレームワーク、技術 主要な関税率 価格影響分析 各地域への主要な影響 エンドユーザー別産業への影響

ロイヤルティ管理市場規模、オファリング別

6

6.1 オファリングの導入 市場促進要因

6.2 ソリューション プラットフォームベースのロイヤルティ管理 APIベースのロイヤルティ管理

6.3 サービス プロフェッショナルサービス – コンサルティング – 導入 – サポート&メンテナンス マネージドサービス

ロイヤルティ管理市場規模、プログラム種類別

7

7.1 導入プログラムの種類別 市場促進要因

7.2 ポイント・ベース・プログラム

7.3 連合プログラム

7.4 サブスクリプション・プログラム

7.5 バリュー・ベース・プログラム

7.6 その他(キャッシュバックロイヤルティプログラム、カード連動プログラム、体験型プログラム)

ロイヤルティ管理市場規模、用途別

8

8.1 導入アプリケーション:市場促進要因

8.2 顧客ライフサイクル管理

8.3 オムニチャネル・エンゲージメント

8.4 チャネルとパートナーのエンゲージメント

8.5 その他(顧客行動分析、ロイヤルティプログラム管理)

ロイヤルティ管理市場規模、ビジネスモデル別

9

9.1 導入ビジネスモデル:市場促進要因

9.2 企業対企業

9.3 BtoCロイヤルティ管理市場:業種別

ロイヤルティ管理市場:業種別

10

10.1 導入 垂直市場 推進要因

10.2 銀行、金融サービス、保険

10.3 航空

10.4 テレコム

10.5 自動車

10.6 メディア・娯楽

10.7 小売・消費財

10.8 ホスピタリティ

10.9 ヘルスケア

10.10 石油・ガス

10.11 その他の業種

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:TC 3881

- クラフトビールのグローバル市場(~2033):製品別(エール、ラガー、ピルスナー)、流通チャネル別(オントレード、オフトレード)、地域別

- • コネクテッド市場

- コラーゲン・ゼラチンの世界市場規模は2031年までにCAGR 5.0%で拡大する見通し

- 近距離無線通信(NFC)市場レポート:製品別(非補助製品、補助製品、ソフトウェア)、動作モード別(読み書きモード、ピアツーピアモード、カードエミュレーションモード)、エンドユーザー別(小売、運輸、自動車、住宅・商業、医療・ヘルスケア、家電、銀行・金融、ホスピタリティ、その他)、地域別 2024-2032

- 超音波硬度計市場:グローバル予測2025年-2031年

- 世界の先端構造材料市場(~2034年):素材種類別(金属合金、複合材料、セラミックス、ポリマー・先端プラスチック)、用途別、エンドユーザー別、地域別

- データラベリングソリューションおよびサービスのグローバル市場規模調査:コンポーネント別、データタイプ別、用途別(データセット管理、センチメント分析)、アノテーションタイプ別、業種別(BFSI、ITおよびITES、ヘルスケアおよびライフサイエンス)、地域別予測:2022-2032年

- 半導体テストシステムの世界市場

- 産業用SSDの世界及び日本市場2026年:種類別(SATA、NVMe PCIe 3.0、NVMe PCIe 4.0、mSATA、M.2、DOM、U.2)

- 海上標識の世界及び日本市場2026年:種類別(安全標識、案内標識)

- ガスセンサー

- 自動車