世界の電動産業車両市場(2025 – 2035):種類別、推進力別分析レポート

市場概要

電動産業車両市場の展望 2035年

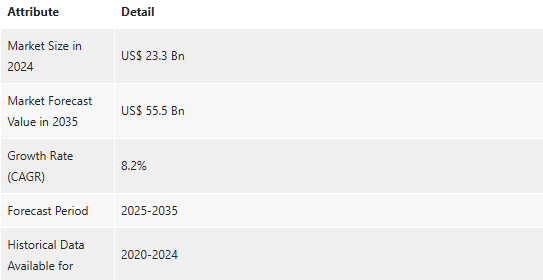

2024年の産業規模は233億アメリカドル

電動産業車両の世界市場は2025年から2035年にかけて年平均成長率8.2%で成長し、2035年末には555億米ドルに達すると予測

電気産業車市場に関するアナリストの見解

最近、産業用電気自動車の採用が増加しているのは、二酸化炭素の排出を抑制し、最終的に大気の質を改善するために政府が制定した、いくつかの環境上の差し止め命令が原因です。そのため、産業界は電気自動車への切り替えを進めており、実際のところ、ディーゼルやガソリンを燃料とする自動車よりも持続可能でエコロジーに配慮したものとなっています。

産業用電気自動車の普及を支えるもう1つの主な原動力は、費用対効果と総所有コスト(TCO)志向の高まりです。電気自動車(EV)は、購入時の初期費用は高くつくかもしれませんが、車両の寿命が尽きるまでの運用コストを削減することで、燃料費の削減、メンテナンス費用の削減、寿命の延長など、実質的な現金の節約につながります。

最近は電気代も安く、ダウンタイムもほとんどありません。そのため、EVは、低コストで高い運行性能に集中する企業にとって魅力的です。このように、規制面と経済面からの補完的な牽引力により、この市場の成長は確実なものとなるでしょう。

産業用電気自動車市場の概要

産業用電気自動車は、産業用途における効率性の向上とクリーンな輸送システムをマッチさせる試みにおいて、盛況な市場であることが証明されています。主に、フォークリフト、パレットトラック、牽引トラクター、倉庫、工場、港湾、配送センターで広く使用されているユーティリティ車両などの電動推進車両があります。

環境規制の強化、企業の持続可能性への意欲、運用コスト削減の必要性の認識など、車両フリートの電動化を促進するいくつかの力があります。

これらの結果、産業用電気自動車は、産業界の二酸化炭素排出量の削減や排出ガス規制の遵守において、従来の内燃エンジンに代わる優れた選択肢となり、大気環境の改善や温室効果ガス排出量の削減につながります。

さらに、電気産業車両の開発技術も市場を牽引する要因となっています。リチウムイオンやソリッドステートなどのバッテリーの進化により、エネルギー密度と充電速度が向上し、車両の総合性能が向上しました。

厳しい環境規制が電気産業車市場に有利な機会を創出

産業用電気自動車産業は、環境規制の影響を強く受けています。世界中の政府は、温室効果ガスの排出を抑制し、よりクリーンな空気を促進し、持続可能性の目標を達成するための規則を積極的に設定しています。

このような規則では、内燃機関自動車が排出してよい汚染物質レベルの概略を示す排出基準を設定しています。そのため、従来のディーゼルやガソリンの産業用車両に依存している業界では、これらの厳しい法律の要件を満たすのに役立つ電気自動車への切り替えを求める圧力が高まっています。

排出ガス規制に加えて、いくつかの政府は電気自動車の使用を奨励するために現金による奨励金や補助金を提供しています。これらは減税から補助金、充電インフラへの投資までさまざまで、企業にとって電気産業車両の経済的切り替えをより現実的なものにしています。

このような経済的インセンティブは、通常電気自動車に関連する高い初期費用を相殺することを可能にすることで、参入の初期障壁を軽減します。産業界が規制の枠組みへの準拠をより重視するようになったのと同様に、産業用電気自動車の経済性は、持続可能な輸送ソリューションとしての魅力をさらに高めています。

コスト効率と総所有コスト(TCO)が電動産業車両市場の普及を促進

産業用電気自動車は、回生ブレーキやリアルタイムの性能モニタリングなどの新技術を採用し、産業用途におけるエネルギーユーティリティ、ひいては生産性の最適化に貢献しています。このような技術は利用率と処理能力を向上させるため、節約と収益のさらなる機会を生み出します。産業用電気自動車のケースは、特に組織が投資収益率を最大化することに関心を持つようになっているため、このような効率性の向上により、より強力なものとなっています。

車両のライフサイクルに関連するすべてのコストを最も包括的に考慮したTCO分析は、産業用電気自動車への移行に説得力のある論拠を提供します。電気自動車の初期コストは、従来型車両よりも高くなることがよくあります。

しかし、TCO計算では、燃料コストの低さ、メンテナンスコストの低さ、政府によるインセンティブの可能性が追加要因として挙げられています。また、バッテリーの価格は下がり続けており、技術の進歩に伴い、初期費用の障壁はさらに下がり、産業用電気自動車はより経済的に実現可能なものになるでしょう。したがって、メーカーは、初期資本支出を相殺するのに役立つ可能性のあるこれらのコスト・メリットを活用し、全体的な財務見通しをより有利なものにします。

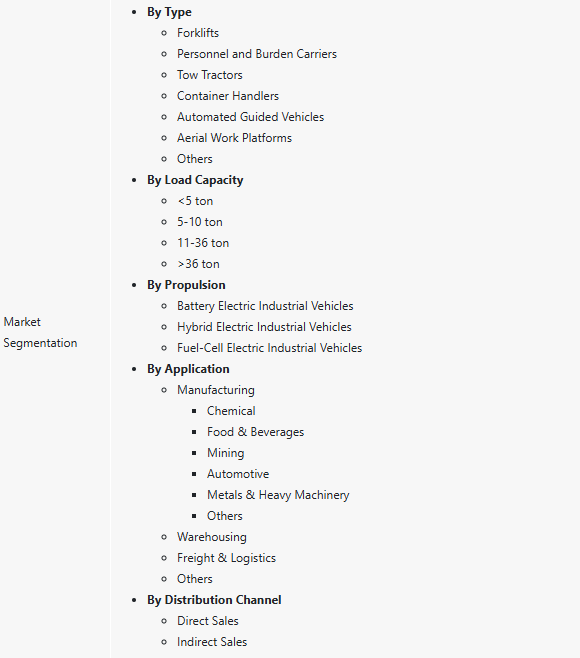

フォークリフトセグメントが世界の電動産業車両市場をリード 種類別セグメンテーション

電動産業車両は種類別に、フォークリフト、自動誘導車、空中作業プラットフォーム、人員・荷物運搬車、牽引トラクター、コンテナハンドラー、その他に分類されます。フォークリフト分野は2024年に66.6%以上の貢献。

フォークリフトは、倉庫や製造業、流通施設で一般的に使用されているため、電動式産業車両の中でトップシェアを占めています。低い運転コストとメンテナンスコスト、ゼロエミッション、ガスエンジンや従来の内燃エンジン(ICE)よりも明らかに優れた性能を考慮すると、電気フォークリフトは一般的にほとんどのエンドユーザー別産業で好まれています。

電気フォークリフトはまた、環境への悪影響がはるかに少ないことを証明し、それによって世界的な持続可能性の目標と、定着しつつあるより厳しい環境規制を補完しています。これらの機械は作業効率を改善し、限られたスペースでの操作性を高め、屋内用途に最適な低騒音レベルを実現します。このような要因は、エネルギー効率に優れたソリューションに対する需要の増加とともに、予測期間中の需要を押し上げる構えです。

電気産業車産業の地域別展望

最新の電気産業車市場分析によると、2024年の市場シェアは東アジアが42.8%を占めています。

強力な製造基盤、高度な技術革新、グリーンエネルギー・ソリューションの増加を背景に、東アジアが市場をリードしています。電気自動車(EV)技術と生産は、中国、日本、韓国の主要分野。

主要企業・市場シェア

電気産業車市場の主要プレーヤーの分析

電動産業車両市場は、トヨタ・マテリアルハンドリング、ユングハインリッヒAG、クラウン・イクイップメント・コーポレーション、キオン・グループ、三菱ロジスネクストによって支配されています。トヨタとユングハインリッヒは、電動フォークリフトの高効率で長持ちするバッテリー設計で最もよく知られています。

一方、クラウンはエネルギー効率に優れたソリューションに注力しており、キオンはハイエンド技術を駆使した多種多様な電動産業車両を提供しています。また、三菱自動車は、環境に優しい車両を通じて、既存の市場での認知度を拡大することを計画しています。したがって、これらのプレーヤーは、持続可能で手頃な価格の産業車両に対する世界的な需要の高まりに対応するため、研究開発活動にかなりの投資を行っています。

Anhui Forklift Group Corporation Ltd.、Clark Material Handling Company.、Crown Equipment Corporation.、DOOSAN BOBCAT KOREA、EP Equipment Co.Ltd.、Hangcha Group Co. ユングハインリッヒAG、KION Group AG、コマツ株式会社、Konecranes Plc、Manitou Group、Mitsubishi Logisnext Co.

これらの各企業は、企業概要、財務概要、事業戦略、製品ポートフォリオ、事業セグメント、最近の動向などのパラメータに基づいて、電気産業用車両市場レポートにてプロフィール化されています。

電気産業車市場の主な市場動向

2024年5月、豊田自動織機は電動フォークリフトの生産能力を拡大する計画を発表。新しい生産施設はインディアナ州に建設され、投資額は1億米ドル以上。

2023年4月、EP装置がヘビーデューティー用途向けに設計された電動フォークリフトの新シリーズを発売。

2023年4月、Anhui Forkliftは、高度なバッテリー技術と強化された持ち上げ能力を特徴とする多数の新しい電動フォークリフトモデルを発売しました。

【目次】

1. 要旨

1.1. 電動産業車両の世界市場展望

1.1.1. 電動産業車両の市場規模(台数-千台、金額-億米ドル)と2020~2035年予測

1.1.2. 年間平均成長率分析

1.1.3. セグメント別シェア分析

1.2. 市場分析と事実

1.2.1. 市場成長要因

1.2.2. 市場の課題

1.2.3. 予測機会分析

1.3. 需給分析

1.3.1. 供給側の動向

1.3.2. 需要サイドの動向

1.3.3. 要因の影響

1.4. 競合ベンチマーキング

1.4.1. 企業シェア分析

1.4.2. 主要プレーヤー別戦略概要

1.4.3. 主要プレーヤー別の最近の動向

2. プレミアムインサイト

2.1. 主要予測要因と影響分析

2.2. 誰が誰に供給するか

2.3. 技術ロードマップと開発

2.4. 貿易分析

2.4.1. 輸入額

2.4.2. 国別輸入データ

2.4.3. 輸出額

2.4.4. 輸出データ、国別

2.5. 分析と提言

3. 市場概要

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.2. 主要トレンド分析

3.3. 規制の枠組み

3.3.1. 主要国別の主な規制、規範、補助金

3.3.2. 関税と基準

3.3.3. 規制の市場への影響分析

3.4. バリューチェーン分析/エコシステムマッピング

3.4.1. 原材料/部品サプライヤー

3.4.2. 電気産業車メーカー

3.4.3. ディーラー/ディストリビューター

3.4.4. エンドユーザー/顧客

3.4.5. 統合レベル

3.4.5.1. 前方統合

3.4.5.2. 後方統合

3.5. コスト構造分析

3.5.1. コストに関連するパラメータのシェア

3.5.2. COGP vs COGS

3.5.3. 利益率分析

3.6. 価格分析

3.6.1. 地域別価格分析

3.6.2. セグメント別の価格動向

3.6.3. 価格に影響を与える要因

3.7. ポーターのファイブフォース分析

3.7.1. 新規参入の脅威

3.7.2. 代替品の脅威

3.7.3. サプライヤーの交渉力

3.7.4. 買い手の交渉力

3.7.5. 競争の度合い

3.8. PESTEL分析

3.9. 電動産業車両の世界市場需要

3.9.1. 過去の市場規模 – 台数(千台)および金額(億米ドル)、2020年〜2023年

3.9.2. 現在および将来の市場規模-数量(千台)および金額(億米ドル)、2025年~2035年

3.9.2.1. 前年比成長動向

3.9.2.2. 絶対価格機会評価

4. 電動産業車両の世界市場分析、種類別

4.1. 主要セグメント分析

4.2. 電動産業車両の種類別市場規模(台数-千台、金額-億アメリカドル)、分析、予測、2020年〜2035年

4.2.1. フォークリフト

4.2.2. 人員・荷物運搬車

4.2.3. 牽引トラクター

4.2.4. コンテナ・ハンドラー

4.2.5. 無人搬送車

4.2.6. 高所作業車

4.2.7. その他

5. 電動産業車両の世界市場分析、積載量別

5.1. 主要セグメント分析

5.2. 電動産業車両の市場規模(台数-千台、金額-億米ドル)、分析、予測:負荷容量別、2020年〜2035年

5.2.1. <5トン未満

5.2.2. 5~10トン

5.2.3. 11~36トン

5.2.4. >36トン以上

6. 電気産業車両の世界市場分析、推進力別

6.1. 主要セグメント分析

6.2. 電気産業車両の市場規模(台数-千台、金額-億米ドル)、分析、予測:推進力別、2020年〜2035年

6.2.1. バッテリー式産業車両

6.2.2. ハイブリッド電気式産業車両

6.2.3. 産業用燃料電池車

7. 電気産業車両の世界市場分析、用途別

7.1. 主要セグメント分析

7.2. 電動産業車両市場規模(台数-千台、金額-億米ドル)、分析、用途別予測、2020年〜2035年

7.2.1. 製造業

7.2.1.1. 化学

7.2.1.2. 食品・飲料

7.2.1.3. 鉱業

7.2.1.4. 自動車

7.2.1.5. 金属・重機

7.2.1.6. その他

7.2.2. 倉庫業

7.2.3. 貨物・物流

7.2.4. その他

8. 電動産業車両の世界市場分析、販売チャネル別

8.1. 主要セグメント分析

8.2. 電動産業車両の市場規模(台数-千台、金額-億米ドル)、分析、予測:販売チャネル別、2020年〜2035年

8.2.1. 直接販売

8.2.2. 間接販売

9. 電動産業車両の世界市場分析と地域別予測

9.1. 主な調査結果

9.2. 電動産業車両市場規模(台数-千台、金額-億米ドル)、分析、予測:地域別、2020年〜2035年

9.2.1. 北米

9.2.2. 西ヨーロッパ

9.2.3. 東ヨーロッパ

9.2.4. 東アジア

9.2.5. 南アジア

9.2.6. 中南米

9.2.7. 中東・アフリカ

10. 北米の電動産業車両市場の分析

10.1. 主要セグメント分析

10.2. 地域別スナップショット

10.3. 北米の電動産業車両市場規模(台数-千台、金額-億米ドル)、分析、2020年~2035年予測

10.3.1. 種類別

10.3.2. 負荷容量

10.3.3. 推進力

10.3.4. 用途

10.3.5. 販売チャネル

10.3.6. 国名

10.3.6.1. 米国

10.3.6.2. カナダ

10.3.6.3. メキシコ

10.4. 米国の電動産業車両市場

10.4.1. 国別スナップショット

10.4.2. 種類別

10.4.3. 積載量

10.4.4. 推進力

10.4.5. 用途

10.4.6. 販売チャネル

10.5. カナダの電動産業車両市場

10.5.1. 国別スナップショット

10.5.2. 種類別

10.5.3. 積載量

10.5.4. 推進力

10.5.5. 用途

10.5.6. 販売チャネル

10.6. メキシコの電動産業車両市場

10.6.1. 国別スナップショット

10.6.2. 種類別

10.6.3. 積載量

10.6.4. 推進力

10.6.5. 用途

10.6.6. 販売チャネル

11. 西欧の電動産業車両市場分析

11.1. 主要セグメント分析

11.2. 地域別スナップショット

11.3. 西欧の電動産業車両市場規模(台数-千台、金額-億米ドル)、分析、2020年〜2035年予測

11.3.1. 種類別

11.3.2. 負荷容量

11.3.3. 推進力

11.3.4. 用途

11.3.5. 販売チャネル

11.3.6. 国名

11.3.6.1. ドイツ

11.3.6.2. イギリス

11.3.6.3. フランス

11.3.6.4. イタリア

11.3.6.5. スペイン

11.3.6.6. ベネルクス

11.3.6.7. 北欧諸国

11.3.6.8. その他の西ヨーロッパ諸国

11.4. ドイツの電動産業車両市場

11.4.1. 国別スナップショット

11.4.2. 種類別

11.4.3. 積載量

11.4.4. 推進力

11.4.5. 用途

11.4.6. 販売チャネル

11.5. イギリスの電動産業車両市場

11.5.1. 国別スナップショット

11.5.2. 種類別

11.5.3. 積載量

11.5.4. 推進力

11.5.5. 用途

11.5.6. 販売チャネル

11.6. フランスの電動産業車両市場

11.6.1. 国別スナップショット

11.6.2. 種類別

11.6.3. 積載量

11.6.4. 推進力

11.6.5. 用途

11.6.6. 販売チャネル

11.7. イタリアの電動産業車両市場

11.7.1. 国別スナップショット

11.7.2. 種類別

11.7.3. 積載量

11.7.4. 推進力

11.7.5. 用途

11.7.6. 販売チャネル

11.8. スペインの電動産業車両市場

11.8.1. 国別スナップショット

11.8.2. 種類別

11.8.3. 積載量

11.8.4. 推進力

11.8.5. 用途

11.8.6. 販売チャネル

11.9. ベネルクス電動産業車市場

11.9.1. 国別スナップショット

11.9.2. 種類別

11.9.3. 積載量

11.9.4. 推進力

11.9.5. 用途

11.9.6. 販売チャネル

11.10. 北欧諸国の電動産業車両市場

11.10.1. 国別スナップショット

11.10.2. 種類別

11.10.3. 積載量

11.10.4. 推進力

11.10.5. 用途

11.10.6. 販売チャネル

11.11. その他の西ヨーロッパの電動産業車両市場

11.11.1. 国別スナップショット

11.11.2. 種類別

11.11.3. 負荷容量

11.11.4. 推進力

11.11.5. 用途

11.11.6. 販売チャネル

12. 東ヨーロッパの電動産業車両市場分析

12.1. 主要セグメント分析

12.2. 地域別スナップショット

12.3. 東ヨーロッパの電動産業車両市場規模(台数:千台、金額:億米ドル)、分析、2020年〜2035年予測

12.3.1. 種類別

12.3.2. 負荷容量

12.3.3. 推進力

12.3.4. 用途

12.3.5. 販売チャネル

12.3.6. 国名

12.3.6.1. ロシア

12.3.6.2. ポーランド

12.3.6.3. バルト

12.3.6.4. バルカン半島

12.3.6.5. その他の東ヨーロッパ

12.4. ロシアの電動産業車両市場

12.4.1. 国別スナップショット

12.4.2. 種類別

12.4.3. 積載量

12.4.4. 推進力

12.4.5. 用途

12.4.6. 販売チャネル

12.5. ポーランドの電動産業車両市場

12.5.1. 国別スナップショット

12.5.2. 種類別

12.5.3. 積載量

12.5.4. 推進力

12.5.5. 用途

12.5.6. 販売チャネル

12.6. バルト三国の電動産業車両市場

12.6.1. 国別スナップショット

12.6.2. 種類別

12.6.3. 積載量

12.6.4. 推進力

12.6.5. 用途

12.6.6. 販売チャネル

12.7. バルカン半島の電動産業車両市場

12.7.1. 国別スナップショット

12.7.2. 種類別

12.7.3. 積載量

12.7.4. 推進力

12.7.5. 用途

12.7.6. 販売チャネル

12.8. その他の東ヨーロッパ電気産業車市場

12.8.1. 国別スナップショット

12.8.2. 種類別

12.8.3. 積載量

12.8.4. 推進力

12.8.5. 用途

12.8.6. 販売チャネル

13. 東アジアの電動産業車両市場分析

13.1. 主要セグメント分析

13.2. 地域別スナップショット

13.3. 東アジアの電動産業車両市場規模(台数-千台、金額-億米ドル)、分析、2020年〜2035年予測

13.3.1. 種類別

13.3.2. 負荷容量

13.3.3. 推進力

13.3.4. 用途

13.3.5. 販売チャネル

13.3.6. 国名

13.3.6.1. 中国

13.3.6.2. 日本

13.3.6.3. 韓国

13.4. 中国の電動産業車両市場

13.4.1. 国別スナップショット

13.4.2. 種類別

13.4.3. 積載量

13.4.4. 推進力

13.4.5. 用途

13.4.6. 販売チャネル

13.5. 日本の電動産業車両市場

13.5.1. 国別スナップショット

13.5.2. 種類別

13.5.3. 積載量

13.5.4. 推進力

13.5.5. 用途

13.5.6. 販売チャネル

13.6. 韓国の電動産業車両市場

13.6.1. 国別スナップショット

13.6.2. 種類別

13.6.3. 積載量

13.6.4. 推進力

13.6.5. 用途

13.6.6. 販売チャネル

14. 南アジアの電動産業車両市場分析

14.1. 主要セグメント分析

14.2. 地域別スナップショット

14.3. 南アジアの電動産業車両市場規模(台数-千台、金額-億米ドル)、分析、2020年~2035年予測

14.3.1. 種類別

14.3.2. 負荷容量

14.3.3. 推進力

14.3.4. 用途

14.3.5. 販売チャネル

14.3.6. 国名

14.3.6.1. インド

14.3.6.2. インドネシア

14.3.6.3. タイ

14.3.6.4. マレーシア

14.3.6.5. ベトナム

14.3.6.6. シンガポール

14.3.6.7. オーストラリア、ニュージーランド

14.3.6.8. その他の南アジア

14.4. インドの電動産業車両市場

14.4.1. 国別スナップショット

14.4.2. 種類別

14.4.3. 積載量

14.4.4. 推進力

14.4.5. 用途

14.4.6. 販売チャネル

14.5. インドネシアの電動産業車両市場

14.5.1. 国別スナップショット

14.5.2. 種類別

14.5.3. 積載量

14.5.4. 推進力

14.5.5. 用途

14.5.6. 販売チャネル

14.6. タイの電動産業車両市場

14.6.1. 国別スナップショット

14.6.2. 種類別

14.6.3. 積載量

14.6.4. 推進力

14.6.5. 用途

14.6.6. 販売チャネル

14.7. マレーシアの電動産業車両市場

14.7.1. 国別スナップショット

14.7.2. 種類別

14.7.3. 積載量

14.7.4. 推進力

14.7.5. 用途

14.7.6. 販売チャネル

14.8. ベトナムの電動産業車両市場

14.8.1. 国別スナップショット

14.8.2. 種類別

14.8.3. 積載量

14.8.4. 推進力

14.8.5. 用途

14.8.6. 販売チャネル

14.9. シンガポールの電動産業車両市場

14.9.1. 国別スナップショット

14.9.2. 種類別

14.9.3. 積載量

14.9.4. 推進力

14.9.5. 用途

14.9.6. 販売チャネル

14.10. オーストラリア・ニュージーランド電気産業車市場

14.10.1. 国別スナップショット

14.10.2. 種類別

14.10.3. 積載量

14.10.4. 推進力

14.10.5. 用途

14.10.6. 販売チャネル

14.11. その他の南アジア電気産業車市場

14.11.1. 国別スナップショット

14.11.2. 種類別

14.11.3. 積載量

14.11.4. 推進力

14.11.5. 用途

14.11.6. 販売チャネル

15. 中南米の電動産業車両市場分析

15.1. 主要セグメント分析

15.2. 地域別スナップショット

15.3. 中央・南アフリカ:電動産業車両市場規模(台数-千台、金額-億米ドル)、分析、2020年〜2035年予測

15.3.1. 種類別

15.3.2. 負荷容量

15.3.3. 推進力

15.3.4. 用途

15.3.5. 販売チャネル

15.3.6. 国名

15.3.6.1. ブラジル

15.3.6.2. アルゼンチン

15.3.6.3. その他の中南米

15.4. ブラジルの電動産業車両市場

15.4.1. 国別スナップショット

15.4.2. 種類別

15.4.3. 積載量

15.4.4. 推進力

15.4.5. 用途

15.4.6. 販売チャネル

15.5. アルゼンチン電動産業車市場

15.5.1. 国別スナップショット

15.5.2. 種類別

15.5.3. 積載量

15.5.4. 推進力

15.5.5. 用途

15.5.6. 販売チャネル

15.6. その他の中南米電気産業車市場

15.6.1. 国別スナップショット

15.6.2. 種類別

15.6.3. 積載量

15.6.4. 推進力

15.6.5. 用途

15.6.6. 販売チャネル

16. 中東・アフリカの電動産業車両市場分析

16.1. 主要セグメント分析

16.2. 地域別スナップショット

16.3. 中東・アフリカの電動産業車両市場規模(台数:千台、金額:億米ドル)、分析、2020年〜2035年予測

16.3.1. 種類別

16.3.2. 負荷容量

16.3.3. 推進力

16.3.4. 用途

16.3.5. 販売チャネル

16.3.6. 国名

16.3.6.1. アラブ首長国連邦

16.3.6.2. サウジアラビア

16.3.6.3. イスラエル

16.3.6.4. トルコ

16.3.6.5. ナイジェリア

16.3.6.6. 南アフリカ

16.3.6.7. その他の中東・アフリカ

16.4. UAEの電動産業車両市場

16.4.1. 国別スナップショット

16.4.2. 種類別

16.4.3. 積載量

16.4.4. 推進力

16.4.5. 用途

16.4.6. 販売チャネル

16.5. サウジアラビアの電動産業車市場

16.5.1. 国別スナップショット

16.5.2. 種類別

16.5.3. 積載量

16.5.4. 推進力

16.5.5. 用途

16.5.6. 販売チャネル

16.6. イスラエルの電動産業車両市場

16.6.1. 国別スナップショット

16.6.2. 種類別

16.6.3. 積載量

16.6.4. 推進力

16.6.5. 用途

16.6.6. 販売チャネル

16.7. トルコの電動産業車両市場

16.7.1. 国別スナップショット

16.7.2. 種類別

16.7.3. 積載量

16.7.4. 推進力

16.7.5. 用途

16.7.6. 販売チャネル

16.8. ナイジェリアの電動産業車市場

16.8.1. 国別スナップショット

16.8.2. 種類別

16.8.3. 積載量

16.8.4. 推進力

16.8.5. 用途

16.8.6. 販売チャネル

16.9. 南アフリカの電動産業車両市場

16.9.1. 国別スナップショット

16.9.2. 種類別

16.9.3. 積載量

16.9.4. 推進力

16.9.5. 用途

16.9.6. 販売チャネル

16.10. その他の中東・アフリカの電動産業車両市場

16.10.1. 国別スナップショット

16.10.2. 種類別

16.10.3. 積載量

16.10.4. 推進力

16.10.5. 用途

16.10.6. 販売チャネル

17. 競争環境

17.1. 市場集中度

17.2. 競争構造

17.3. 収益貢献 – トータル対セグメント

17.4. 企業プロフィールデータ

17.4.1. 会社概要

17.4.2. 会社財務-売上高/地域別売上高/事業別売上高/セグメント別売上高

17.4.3. 主要顧客と競合他社

17.4.4. 事業/産業ポートフォリオ

17.4.5. 戦略的概要 – 事業拡大/ M&A/ 投資

17.4.6. 最近の動向 – 新製品開発

17.4.7. 製品ポートフォリオ/仕様詳細

17.4.7.1. 各製品の主な仕様

17.4.7.2. 各製品の主な特徴

17.4.7.3. 製品別価格データ

18. 主要プレーヤー/企業プロフィール

18.1. Anhui Forklift Group Corporation Ltd.

18.2. Clark Material Handling Company.

18.3. Crown Equipment Corporation.

18.4. DOOSAN BOBCAT KOREA

18.5. EP Equipment Co., Ltd.

18.6. Hangcha Group Co., Ltd.

18.7. Hyster-Yale Materials Handling, Inc.

18.8. J C Bamford Excavators Ltd.

18.9. Jungheinrich AG

18.10. KION Group AG

18.11. Komatsu Ltd.

18.12. Konecranes Plc

18.13. Manitou Group

18.14. Mitsubishi Logisnext Co., Ltd.

18.15. Toyota Industries Corporation

18.16. Other Key Players

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:TMRGL86483

- ピペラリン(CAS 3478-94-2)の世界市場2020年~2025年、予測(~2030年)

- バッテリー収納ボックスの世界市場2025:メーカー別、地域別、タイプ・用途別

- 次亜リン酸ナトリウムの中国市場:電子グレード、工業グレード

- 世界のドア&窓市場(2025 – 2031):製品別、素材別、構造種類別、用途別、地域別分析レポート

- 世界のバイオシミラー医薬品市場規模/シェア/動向分析レポート:薬効別、疾患別、地域別 (~2030年)

- エラストマー製輸液ポンプの世界市場規模は2030年までにCAGR 5.3%で拡大する見通し

- インクジェット式3Dバイオプリンターの世界及び日本市場2026年:種類別(サーマルインクジェット式バイオプリンター、ピエゾインクジェット式バイオプリンター)

- 自動乗客計数(ARC)&情報システムの世界市場2025:種類別(APC、PIS)、用途別分析

- 試験用AC電源の世界市場2025:メーカー別、地域別、タイプ・用途別

- 永久磁石材料の中国市場:フェライト磁石、希土類磁石

- 化粧品用1,2-ヘキサンジオールの世界市場2025:種類別(0.985、0.99)、用途別分析

- 前立腺生検針の世界及び日本市場2026年:種類別(再利用可能なデバイス、使い捨てデバイス)