世界の集中治療ベッド市場(2025 – 2034):製品別、用途別、エンドユーザー別分析レポート

市場概要

集中治療用ベッドの世界市場規模は2024年に19億米ドル。2025年には20億米ドル、2034年には30億米ドルに達すると予測され、予測期間中の年平均成長率は4.7%です。市場の高成長は、慢性疾患や重症疾患の有病率の上昇、高齢者人口の増加、ICUベッド設計の技術的進歩、外科手術件数の増加などの要因によるものです。

心血管疾患、呼吸器疾患、がんなどの慢性疾患の有病率の上昇は、ICUへの入院を増加させます。例えば、世界保健機関(WHO)の2023年のデータによると、心血管疾患は世界の死亡率の32%を占め、毎年1,790万人が罹患しています。同様に、CDCは2022年に、アメリカ人の60%が少なくとも1つの慢性疾患を抱えており、そのうち40%は2つ以上の慢性疾患を抱えていると報告しています。

高齢者人口と多疾病患者の増加は、集中治療サービスと集中治療室(ICU)のベッド数増加の必要性を高めています。米国病院協会(AHA)が実施した2023年の調査では、65歳以上の患者のICU入室が2021年に比べて15%増加すると報告されています。これらの患者には、ICUにしかない高度な生命維持装置とともに、綿密な監視が必要です。

先進的なICUベッドには、電子部品、患者監視装置、ICU内の他の装置とのリンクなどの機能がますます搭載されるようになっています。このような進化は、患者の治療成績に役立つだけでなく、介護者の効率も向上させるため、多くの病院が新型に切り替える原動力となっています。遠隔監視が可能で、重症患者への警告システムを備えたスマートベッドの需要が高まっています。

集中治療用ベッドは、重症患者に最適なサポートとケアを提供するために設計された特殊な病院用ベッドです。このベッドは集中治療病棟や救急病棟に設置され、調節可能な生命維持装置を備えています。集中的な治療が必要な患者には、これらのベッドに搭載されている生命維持装置や生命維持システムが必要です。

集中治療ベッドの市場動向

カスタマイズ可能で人間工学に基づいたデザインへの需要の高まり、統合されたスマート技術へのニーズの急増、レンタル・リースモデルへのシフト、電動ベッドの採用増加などが業界の成長を後押ししています。

ICU監視ベッドにおけるスマート機能の採用は、センサー、リアルタイム追跡、病院情報システムネットワークとの連携を組み込んだものです。アメリカ保健福祉省によると、スマートICUベッドシステムを採用する病院数は2021年から2023年の間に45%増加しました。また、2022年のメディケア・メディケイド・サービスセンター(Centers for Medicare & Medicaid Services)のデータによると、接続されたICUベッドシステムを使用して入院した患者の転倒が32%減少しました。

これらの技術革新により、患者の遠隔監視、ベッドの自動調整、警告メカニズムが可能になります。こうした変化により、患者の安全性が向上し、医療従事者の業務負担が軽減されます。アメリカ病院協会の2023年報告書によると、アメリカの病院の78%が2024年までにインテリジェントICUベッドを導入する意向を示しています。これは、医療業界がデジタルで統合された枠組みへとシフトしていることを示しています。

さらに、移動、肥満、患者ケアなど、特定のニーズに合わせたカスタムICUベッドを可能にする人間工学的設計機能にも注目が集まっています。カスタム化により、病院はさまざまな属性や病状の患者を治療できるようになり、市場はさらに拡大します。これらの機能は、ベッドをより快適にし、褥瘡や怪我の可能性を減らしながら回復時間を早めるのに役立ちます。

集中治療ベッドの市場分析

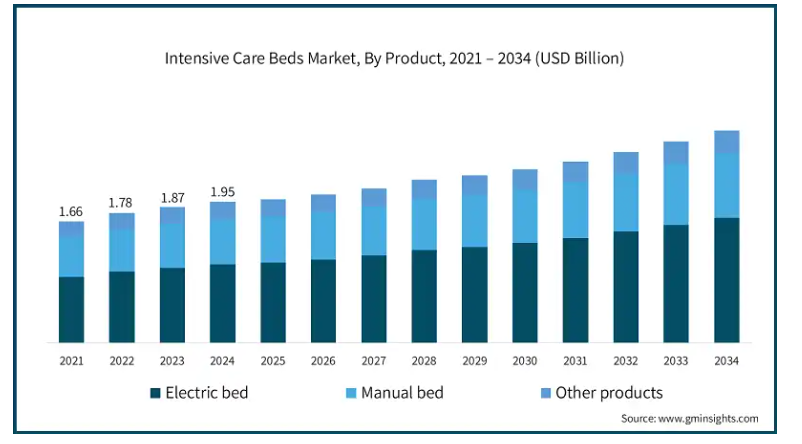

2021年の世界市場規模は16億6,000万米ドル。翌年には17.8億米ドルに微増し、2023年には18.7億米ドルに上昇しました。製品別に見ると、電動ベッド、手動ベッド、その他の製品に分類されます。2024年には、電動ベッド部門が9億8,150万米ドルの最高売上を記録。

電動ベッドにはモーターとコントローラーが搭載されており、看護師は高さ、傾き、トレンデレンブルグやリバース・トレンデレンブルグなどの特定のポジションを簡単に調整することができます。今後、これらの機能は患者の快適性を向上させ、回復期における適切なポジショニングとともに、呼吸・循環ケアに不可欠なサポートを提供します。

さらに、これらのベッドは、患者のバイタルサインの遠隔モニタリングや転倒検知のためのスマートアラートシステムなどの機能に対応しており、安全で使いやすくなっています。病院情報システムや中央監視システムなどのインフラに統合されているため、最新のICUでは非常に人気があります。

高齢化社会では、高度な調節機能と安全機能を備えたベッドによる重症患者ケアの拡大が求められています。電動ベッドは、可動性、自立性、より簡単な体位変換を可能にすることで、これらの要件を満たします。世界保健機関(WHO)によると、60歳以上の世界人口は2021年の14億人から2024年には21億人に達する見込みです。

また、米国疾病予防管理センター(CDC)の報告によると、2022年にアメリカの成人1,820万人が心血管疾患に罹患し、脳卒中の発生件数は2021年から2023年の間に12%増加したため、特殊電動ベッドの需要が高まっています。このように、上記の要因は市場のセグメント別成長を後押しすると予想されます。

集中治療ベッド市場は用途別に、特殊ICU、一般ICU、小児・新生児ICUに分類。専門ICU分野は2024年に10億米ドルの市場収益を占め、2025年〜2034年の間にCAGR 4.8%で成長すると予測されています。

脳卒中、心不全、外傷性脳損傷、早産などの疾患の有病率の増加が、特殊集中治療室(ICU)の需要を促進しています。例えば、世界保健機関(WHO)によると、毎年約1,500万人が脳卒中に罹患し、2022年には550万人が死亡すると報告されています。同様に、米国心臓協会(American Heart Association)の報告によると、心不全患者は2023年に620万人に達し、2024年には800万人に達すると予測されています。

さらに、CDCのデータでは、2021年の外傷性脳損傷による入院患者数は223,135人と推定されており、March of Dimesは2022年のアメリカにおける早産率を10.5%と推定しています。一般的なICUでは、高度なモニタリングシステム、装置、患者のニーズに合わせたケアプロトコルがないためです。その結果、病院のインフラがさらに拡大し、病態に応じた最適なベッド配置が必要となっています。

専門ICUのベッドは、こうした医療用家具に入院する患者のニーズに合わせた特別な機能を備えています。例えば、心臓ICUのベッドには心臓モニタリング機能が統合されていることが多く、新生児ICUのベッドには、早産児や重症の乳児の看護をサポートするために、体温調節や酸素療法のための設備があります。このような特化した機能が、この分野の優位性を維持するのに役立っています。

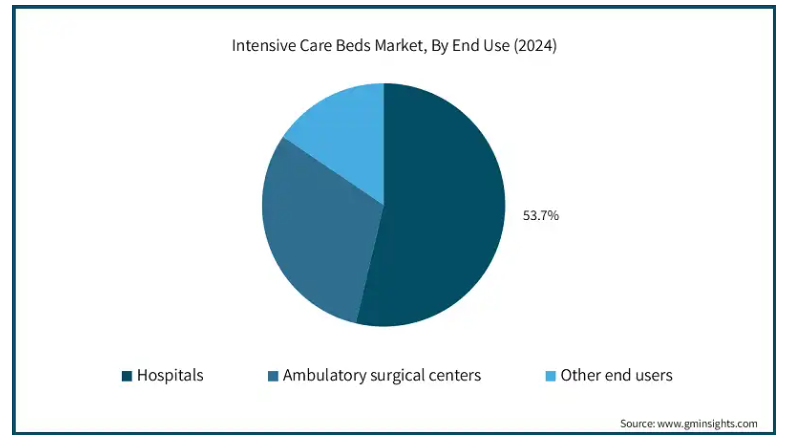

エンドユーザー別では、集中治療ベッド市場は病院、外来手術センター、その他のエンドユーザーに区分されます。2024年には病院セグメントが市場を支配し、予測期間終了時には16億米ドルに達すると予測されています。

病院では、外傷、手術、感染症、悪性腫瘍、慢性疾患などのために重症治療を必要とする患者が大量に発生します。このような継続的かつ増加する患者の流入には、十分なベッド容量を備えたICUインフラが必要です。これに対応するため、病院は集中治療室(ICU)のベッドストックを継続的に拡大・改良しています。

病院は、政府の医療予算、保険からの払い戻し、民間資金から重要な医療インフラを増強しています。こうした資金は、新しいICUベッドや追加装置の調達に役立っています。新興市場では、官民パートナーシップや医療改革により、こうした投資が活発化しています。

さらに、病院は臨床転帰を改善し、認定基準を満たすために、ICUの機能を強化することを方針としています。このような改善には通常、閉回路監視システム、自己診断・調整機能、患者安全システムを備えた最新鋭の集中治療病床の導入が含まれ、このセグメントの急増を支えています。

アメリカの集中治療ベッド市場は、2021年に6億1,080万米ドル、2022年に6億5,290万米ドル。市場規模は2023年の6億8120万米ドルから2024年には7億790万米ドルに拡大。

人口の高齢化と、心血管疾患や呼吸器合併症などの慢性疾患や重篤な症状を患う患者の急増が、集中治療病床の需要を押し上げ、市場の成長を後押ししています。

また、アメリカの病院はICUのコンポーネントの改修に計画的に資金を費やし、テレメトリーやその他のモニターが組み込まれた高度で近代化されたICU整形外科用ベッドを購入しており、これが市場の主導的地位を維持するのに役立っています。

アメリカのICUベッド市場は成熟していますが、新たな医療技術革新や業界のシフトにより変化が生じています。慢性疾患や重篤な疾患の増加とともに高齢化が進んでいるため、高度急性期病床の需要は引き続き一定しています。同市場は主に、ヒルロム(現在はバクスターの一部)、ストライカー、インヴァケアなどのプロバイダーが占めています。

これらの企業は、自動制御、患者モニタリング、EMR接続など、多くの統合システムを備えたICUベッドを製造・供給しています。デジタルヘルスへの幅広い取り組みの一環として、多くの病院がスマートICUベッドを採用し、システムをアップグレードしています。

アメリカの医療システムは、新しいテクノロジーを取り入れ、さまざまなシステムが連携できるようにすることに重点を置いています。病院は、電子カルテ(EHR)と統合するスマートICUベッドを導入しています。これらのベッドでは患者をリアルタイムで監視することができ、何か変化があればスタッフに警告を発します。統合医療へのニーズが、先進的な電動ICUベッドやスマートICUベッドの採用を加速させ、同国市場の成長につながっています。

ヨーロッパ集中治療室ベッド市場は2024年に5億5,050万米ドルを占め、予測期間中に有利な成長が見込まれます。

欧州の大半の国では、英国のNHSやドイツの法定健康保険など、一般的に公的資金による医療モデルが採用されています。これらのモデルでは、病院や重症患者治療施設の建設にリソースを割り当てる傾向があります。近代的なICU病床の購入には、しばしば補助金が出ます。公的資金により、教育病院や三次病院での需要が保証され、補助金が支給されます。

ヨーロッパの医療制度に関する規制では、感染予防、人間工学、重症患者の移動に特に注意が払われています。抗菌コート、電子制御、褥瘡予防のICUベッドに対する需要は高い。EUの医療機器規制(MDR)に準拠することで、高品質なICUベッドは未開拓の巨大市場となり、問題を悪化させています。

ヨーロッパにおけるドイツ集中治療ベッド市場は、今後数年で著しく成長すると予測されています。

ドイツはヨーロッパで人口に対するICU病床の割合が最も高い国のひとつであり、クリティカルケアシステムが充実していることを証明しています。病院は、新しいハイテク機能を備えたICUベッドを近代化することで、この高い水準を維持しようと積極的に努力しています。このような基盤があるため、交換、アップグレード、技術強化の継続的なニーズが生まれます。

ドイツの公的・私的健康保険制度は、国民の幅広い層に保険が適用されるため、高額な外科手術やICUでの長期滞在が容易になります。払い戻しがほぼ保証されているため、この資金が病院のICU電動ベッドやスマートベッドへの高度な投資を支えています。強力な保険エコシステムにより、中断のない購入と調達支出が可能です。

ドイツには、ヨーロッパ有数の医療装置メーカーやICUベッドおよび関連周辺機器メーカーがあります。このような国内製造は、新商品の迅速な供給、新たなイノベーションの迅速な導入を保証し、国内サプライチェーンの強みを提供することで、価格競争を後押しします。現地のサプライチェーンの強さが、高品質で技術的に先進的なICUベッドを後押し。

アジア太平洋地域の集中治療室用ベッド市場は、分析期間中にCAGR 5.9%の高成長が見込まれます。

インド、中国、ベトナム、インドネシアなどの国々では、激しい都市化の新たな波が押し寄せており、新しい病院、医科大学、専門医療施設の開発が進んでいます。政府と民間部門からの投資の増加に伴い、医療インフラは集中治療室に明確な焦点を当てながら拡大しています。このため、公立・私立両方の医療機関で集中治療室のベッドに対するニーズが高まっています。

さらに、アジア太平洋地域では中産階級が台頭しており、購買力が高まっているため、労働能力も向上しています。これにより、多くの人々が入院を必要とする経済的な制約から解放され、保険が適用される範囲も広がります。それに応えるように、病院はICUの収容能力を拡大しつつあります。その結果、医療施設はハイテクICUベッドの設置を迫られています。

アジア太平洋地域の集中治療室ベッド市場では、日本が圧倒的な地位を占めています。

厚生労働省によると、日本の65歳以上の高齢化率は2021年には29.1%、2024年には30.5%に達する見込みです。さらに、集中治療室(ICU)への入院も増加しており、保健当局のデータによると、2021年から2023年にかけて高齢患者のICU入居率は15%増加するとのことです。日本集中治療医学会の報告によると、2022年にICUに入院した患者の68%が65歳以上。これらの患者の多くは、加齢に伴う疾患、外科的処置、多疾病のために入院しています。

このような人口統計学的傾向から、特殊な安全装置、体位変換装置、除圧装置を備えたICUを利用する高齢患者の必要性が高まっています。高齢患者の複雑な医療ニーズに対応するため、ICUの構成を変更する取り組みが活発化しています。保健省の報告によると、2021年から2023年にかけて、高齢者専用のICU病床が22%増加する予定です。

さらに、日本では医療従事者の高齢化と相まって、看護師の供給不足が続いており、手作業の少ないICUベッドへの需要が高まっています。自動調節、回転、転倒防止機能を備えた施錠可能な電動ベッドは、看護スタッフの肉体的負担を軽減します。これが、病院がハイテクICUベッドを急速に導入している主な理由のひとつです。

ブラジル集中治療ベッド市場は中南米市場で力強い成長を遂げています。

ブラジルでは集中治療ベッドの需要が急増しています。外科医は、この増加の背景として、肥満の蔓延、高齢化、心臓発作の増加などを挙げています。

さらに、ブラジルの医療費支出の大きな原動力となっているのは、より患者中心で費用効率の高いケアモデルへのシフトです。これが市場の需要拡大につながりました。

サウジアラビアの集中治療ベッド市場は予測期間中、中東・アフリカ市場で大幅な成長を遂げる見通し

サウジアラビアは、肥満、糖尿病、心血管疾患の罹患率が地域で最も高い地域のひとつです。これらの地域の慢性疾患は、特に高齢者においてしばしば重篤な状況に陥ります。このような特殊な健康状態により、高度な技術を備えたICUベッドのニーズが高まっています。

さらに現在では、転帰を向上させ死亡率を減らすために、心臓病、新生児、外傷などのICUをさらに発展させることが重視されています。このような病棟では、状態に応じたモニタリングができるよう人間工学に基づいて設計された特殊なICUベッドや、新生児用モジュールが必要です。このような多様化により、さまざまなタイプのICUベッドに対するニーズが高まっています。

主要企業・市場シェア

集中治療ベッド市場シェア

同市場は、バクスター、ゲティンゲ、インバケア、メドライン、パラマウントベッド、ストライカーなどのトッププレーヤーが強い存在感を示しているのが特徴で、ストライカーだけで市場全体の約35%のシェアを占めています。これらの主要企業は、市場でのリーダーシップを維持するため、製品の革新や戦略的提携を積極的に進めています。研究開発への多額の投資は、統合モニタリングシステム、接続機能、強化された可動機能を特徴とする先進的な集中治療ベッドの開発に向けられています。さらに、特に新興市場における医療提供者との戦略的パートナーシップにより、製品へのアクセスを強化し、世界的なリーチを拡大しています。規制遵守と国際的な品質基準の遵守を重視し、製品の安全性と性能を確保しながら、効率的で技術的に先進的な集中治療ベッドに対する世界的な需要の高まりに対応することが、各社の戦略の中心であることに変わりはありません。

集中治療ベッド市場の企業

集中治療ベッド業界で事業を展開する主な企業は以下の通り:

Ankitech

Arjo

Baxter

Caretek

Favero Health Projects

Getinge

Invacare

LINET

Malvestio

Medi Waves

Medline

Merivaara

MESPA

Nitrocare

PARAMOUNT BED

Savaria

Savion Industries

Stiegelmeyer

Stryker

ストライカーは、リアルタイムの患者モニタリングやベッド退出アラームなどのスマートテクノロジーを統合した先進的なICUベッドを提供しています。イノベーション、人間工学に基づいたデザイン、EHRとのシームレスな統合に重点を置くことで、高度急性期医療環境のリーダーとしての地位を確立しています。

リネットは、MulticareやEleganzaシリーズなど、患者の快適性、安全性、介護者の効率性を重視した汎用性の高いICUベッドで差別化を図っています。同社のベッドは、高度なポジショニングシステム、側方チルト機能、クリティカルケアに合わせた直感的なコントロールを特徴としています。

集中治療ベッド業界ニュース

2023年6月、バクスター・インターナショナル社は、ヒルロム社のICU用ベッドProgressa+のアメリカでの発売を発表しました。Progressa+は、患者の回復をサポートしながら、看護師が患者のケアをしやすくする新技術と機能を提供します。この製品の発売により、同社は顧客基盤を強化。

2021年2月、ストライカーは完全ワイヤレスの病院用ベッドProCuityのEMEAでの発売を発表しました。このベッドシリーズは、あらゆる急性期レベルの患者の院内転倒を減らし、看護師のワークフロー効率と安全性を向上させるために設計されました。ケーブルやワイヤーを使用することなく、ナースコールシステムにシームレスに接続することができます。この戦略的な動きにより、同社は製品ポートフォリオを拡大することができました。

この調査レポートは、集中治療ベッド市場を詳細に調査し、2021年から2034年にかけての収益予測(百万米ドル)を掲載しています:

市場, 製品別

電動ベッド

手動ベッド

その他の製品

市場:用途別

特殊ICU

一般ICU

小児・新生児ICU

市場:エンドユーザー別

病院

外来手術センター

その他エンドユーザー別

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 データマイニングの情報源

1.3.1 グローバル

1.3.2 地域/国

1.4 ベースとなる推定と計算

1.4.1 基準年の算出

1.4.2 市場推定のための主要トレンド

1.5 一次調査と検証

1.5.1 一次情報源

1.6 予測モデル

1.7 調査の前提条件と限界

第2章 エグゼクティブサマリー

2.1 産業3600の概要

2.2 主要市場動向

2.2.1 地域別動向

2.2.2 製品動向

2.2.3 アプリケーション動向

2.2.4 エンドユーザー別動向

2.3 CXOの視点 戦略的必須事項

2.3.1 業界幹部にとっての重要な意思決定ポイント

2.3.2 市場プレーヤーにとっての重要成功要因

2.4 将来展望と戦略的提言

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 サプライヤーの状況

3.1.2 各段階における付加価値

3.1.3 バリューチェーンに影響を与える要因

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 慢性疾患の有病率の増加

3.2.1.2 技術の進歩

3.2.1.3 医療施設への投資の増加

3.2.1.4 老年人口の増加

3.2.2 業界の落とし穴と課題

3.2.2.1 集中治療病床の高コスト

3.2.3 市場機会

3.2.3.1 IoTとスマート技術の統合

3.2.3.2 新興国での拡大

3.2.3.3 在宅ICUセットアップへの関心の高まり

3.3 成長可能性分析

3.4 規制情勢

3.4.1 北米

3.4.2 ヨーロッパ

3.4.3 アジア太平洋

3.4.4 ラテンアメリカ

3.4.5 中東・アフリカ

3.5 保険償還シナリオ

3.6 技術とイノベーションの展望

3.6.1 現在の技術動向

3.6.2 新興技術

3.7 価格動向

3.8 将来の市場動向

3.9 ギャップ分析

3.10 バリューチェーン分析

3.11 ポーター分析

3.12 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 企業シェア分析

4.3.1 地域別

4.3.1.1 北米

4.3.1.2 ヨーロッパ

4.3.1.3 アジア太平洋

4.4 主要市場プレイヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

4.7 主要開発

4.7.1 合併・買収

4.7.2 パートナーシップと提携

4.7.3 新製品の発売

4.7.4 拡張計画

第5章 2021〜2034年製品別市場予測・予測(単位:Mnドル)

5.1 主要トレンド

5.2 電動ベッド

5.3 手動ベッド

5.4 その他の製品

第6章 2021〜2034年用途別市場推定・予測 ($ Mn)

6.1 主要動向

6.2 特殊ICU

6.3 一般ICU

6.4 小児・新生児ICU

第7章 2021〜2034年 エンドユーザー別市場予測・予測 ($ Mn)

7.1 主要動向

7.2 病院

7.3 外来手術センター

7.4 その他のエンドユーザー別

第8章 2021〜2034年地域別市場推定・予測 ($ Mn)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 日本

8.4.3 インド

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Ankitech

9.2 Arjo

9.3 Baxter

9.4 Caretek

9.5 Favero Health Projects

9.6 Getinge

9.7 Invacare

9.8 LINET

9.9 Malvestio

9.10 Medi Waves

9.11 Medline

9.12 Merivaara

9.13 MESPA

9.14 Nitrocare

9.15 PARAMOUNT BED

9.16 Savaria

9.17 Savion Industries

9.18 Stiegelmeyer

9.19 Stryker

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GMI4635

- 食物アレルギー治療の世界市場規模は2034年までにCAGR 8.1%で拡大する見通し

- 空気圧浮選機の世界市場

- 酢酸スルフリルの世界市場

- 【サブサイト1】

- 油圧ディスクブレーキの世界市場2025:種類別(シングルピストン油圧ディスクブレーキ、デュアルピストン油圧ディスクブレーキ、その他)、用途別分析

- 世界の無線マグネットディテクタ市場

- ヨーロッパの精密農業市場規模は2032年までにCAGR 10.6%で拡大する見通し

- 金属製カーテンウォールパネルの世界及び日本市場2026年:種類別(ユニット式、在来工法式)

- セミトレーラーの世界及び日本市場2026年:種類別(ドライバントレーラー、リーファートレーラー、フラットベッドトレーラー、タンクトレーラー、ダンプトレーラー、容器シャーシ)

- 建設用3Dプリントロボットアーム押出機の世界及び日本市場2026年:種類別(モルタル押出機、プラスター押出機)

- アンダーフィルの中国市場:半導体アンダーフィル、ボードレベルアンダーフィル

- 1-メトキシメトキシ-2-(トリフルオロメトキシ)-ベンゼン(CAS 851341-36-1)の世界市場2020年~2025年、予測(~2030年)