世界のCRISPR市場規模/シェア/動向分析レポート:製品別、サービス別、用途別(~2030年)

市場概要

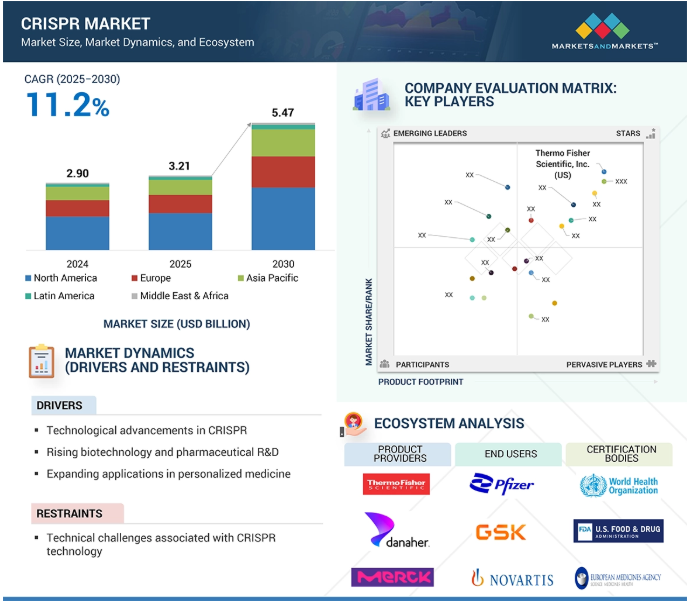

2024年に29億米ドルと評価された世界のCRISPR市場は、2025年には32.1億米ドルとなり、2025年から2030年にかけて年平均成長率11.2%で堅調に推移し、期間終了時には54.7億米ドルに達すると予測されています。CRISPRベースの遺伝子治療に対する需要の高まり、それに続くCRISPR技術の進歩、CRISPR技術に対する政府および民間投資の増加が市場の成長を支えています。遺伝性疾患の治療のための新しいワクチンの開発や、産業および農業への応用の拡大が、今後数年間におけるCRISPRの強力な成長機会をもたらしています。

しかし、CRISPR技術に関連する技術的課題やCRISPRの進歩に対する規制上のハードルが、予測期間における市場成長の妨げになると考えられます。

市場にプラスの影響を与える主なセグメントには、創薬や遺伝子研究において重要な役割を果たすため優位を占めるCRISPRキットや酵素などの製品が含まれます。用途別では、創薬・開発用途が市場をリードしており、製薬・バイオテクノロジー企業が研究開発に多額の投資を行っていることから、最大のエンドユーザーとなっています。さらに、CRISPRベースの遺伝子治療の採用が増加していることも、市場の成長をさらに後押ししています。

DRIVER:CRISPRベースの遺伝子治療に対する需要の高まり

CRISPR技術に基づく遺伝子治療は、疾患の遺伝子基盤を標的とすることで、満たされていない病状を治療することが可能です。患者は、自分の状態を治癒または劇的に改善できる可能性のある新しい治療法に注目しています。血液疾患、遺伝性網膜疾患、一部の癌など、いくつかの疾患領域における臨床試験で有望な結果が得られています。2023年にニューイングランド・ジャーナル・オブ・メディシン誌に掲載された画期的な研究では、輸血依存性βサラセミア(TDT)と鎌状赤血球症(SCD)に対するCRISPR-Cas9ベースの治療法であるexagamglogene autotemcel(exa-cel)の決定的な臨床試験の結果が報告されました。本試験では、exa-cel の単回投与により、TDT 患者の 88%で輸血が不要となり、SCD 患者の全例で血管閉塞性クリーゼが消失しました。これらの知見は、血液疾患に対するCRISPRベースの治療法の有望性を浮き彫りにするものです。

2023年11月、英国の医薬品医療製品規制庁(Medicines and Healthcare Products Regulatory Agency)は、12歳以上の患者におけるSCDおよびTDTの治療薬としてCASGEVYを承認しました。その後、アメリカ食品医薬品局(FDA)は2023年12月8日、SCDの治療薬としてCASGEVYを承認し、CRISPRベースの治療薬として初めて薬事承認を取得しました。CRISPRベースの遺伝子治療に対するニーズの高まりは、遺伝性疾患に対する治療アプローチのパラダイムシフトであり、個別化医療の新たな道を開くものです。CRISPRに基づく治療法の創出と商業化は、患者の予後を大きく向上させる可能性があります。

RESTRAINT:CRISPR技術に関する技術的課題

CRISPR技術に関連する技術的課題は、遺伝子編集における大きな制約です。CRISPRは非常に強力ですが、いくつかの障壁が大規模な応用を妨げています。これらの課題は、ゲノム編集プロセスに関わる技術的な問題、オフターゲット効果、送達効率によって生じます。CRISPR技術の可能性を最大限に引き出し、産業界に革命的なインパクトを与えるためには、これらの技術的課題を克服することが不可欠です。もう一つの問題は、CRISPR-Cas9の効率の低さです。CRISPR-Cas9はDNAの編集効率が必ずしも高くないため、目的によっては使い勝手が悪くなります。例えば、CRISPR-Cas9はがんの治療にも使用されていますが、病気を治す効果は高くありません。また、CRISPR-Cas9はかなりコストのかかる技術です。そのため、がんやHIV/AIDSのような新たな疾病治療への需要が高い発展途上国での応用が制限される可能性があります。

可能性:遺伝病に対する新しいワクチンと治療法の開発

CRISPR技術を用いた遺伝性疾患に対する新しいワクチンや治療法の開発は、医療分野において革命的な展望をもたらします。CRISPRの正確な編集の可能性は、感染症の治療や、ほとんどの疾患の根本的な遺伝的原因への対処に大きな可能性を秘めています。例えば、エディタス・メディシンは、重症鎌状赤血球症(SCD)患者を対象とした第I/II相試験を実施していますが、よりよく知られているCas9タンパク質の代わりにCas12aタンパク質をベースとしたCRISPRシステムを採用しています。さらに、バーテックス・ファーマシューティカルズとCRISPRセラピューティクスは、β-サラセミアについて共同研究を行っています。臨床試験はフェーズII。

CRISPRを介したワクチン開発により、新たな感染症の脅威に迅速に対応することが可能になり、それによって医療部門は進化する脅威とうまく戦うことができるようになります。最新の開発は、ワクチン開発と遺伝性疾患の治療を変革するCRISPRの有望性を物語っています。市場機会とアンメット・メディカル・ニーズを満たす可能性は、この分野への研究と投資に説得力のある理由を提供します。

課題 CRISPRの進歩に対する規制上のハードル

世界中の規制機関がCRISPR技術のガイドライン策定に向けて取り組んでいます。CRISPRはDNAに的を絞った変更を加えることができる強力なツールであるため、これは複雑な作業です。規制機関は、CRISPRがもたらす可能性のある利益と潜在的なリスク(例えば、オフターゲット変異)とのバランスを慎重にとる必要があります。

規制の漸進的な進化は、ライフサイエンス分野に不確実性をもたらしています。企業は、製品が承認されるという約束がない限り、CRISPRに基づく研究開発に全力で資金を提供しようとはしません。この曖昧さが、CRISPR分野の技術革新のペースを阻害しているのです。さらに、このような規制上の障壁は、CRISPRに基づく治療によって救われるであろう患者さんにも問題をもたらします。これは、CRISPRに基づく治療がこれらの病気を治癒または軽減する可能性があることを考えると、重要な問題です。

CRISPR市場は、CRISPR技術の設計と採用に不可欠な様々な利害関係者を含むエコシステムの中で機能しています。このエコシステムは、原材料プロバイダー、キット・試薬メーカー、サービスプロバイダー、エンドユーザー、規制機関から構成されています。主要な市場プレーヤーは、CRISPR分野で数年にわたり事業を展開し、広範な製品・サービスポートフォリオと強固なグローバル販売・マーケティングネットワークを誇る老舗企業です。

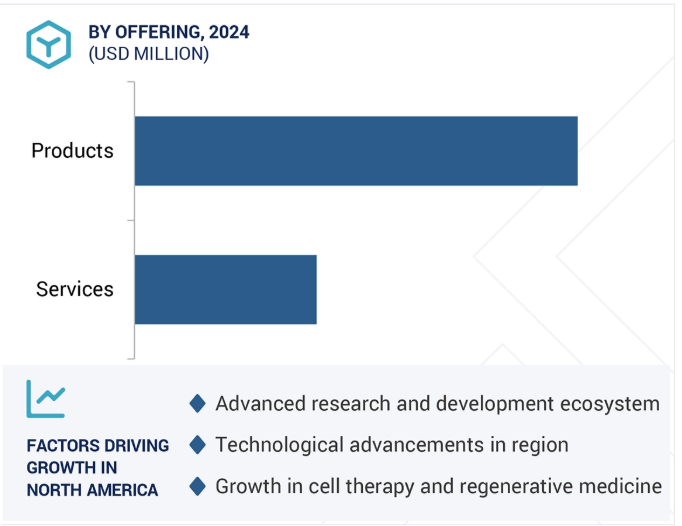

2024年のCRISPR市場は製品セグメントが支配的。

CRISPR市場は、提供物に基づいて、製品とサービスに区分されます。製品セグメントはさらに、CRISPRキット&酵素、CRISPRライブラリ、その他の製品に分けられます。サービスセグメントはさらに、gRNA合成&細胞株開発、スクリーニング&バリデーション、その他のサービスに分けられます。このうち、CRISPRキット&酵素カテゴリーは2024年に最大の市場シェアを維持し、予測期間中も力強いCAGRで拡大する見込みです。すぐに使用できるキットや、効率性、特異性、使いやすさを向上させた高忠実度酵素が広く利用できるようになったことで、その受容性がさらに高まっています。継続的な製品開発とCRISPRを用いた研究および臨床用途の増加が、市場シェアをさらに押し上げています。

主要企業・市場シェア

2024年の市場シェアは、創薬・開発用途分野が大半を占めています。

アプリケーションに基づき、CRISPR市場は創薬&開発、農業、その他のアプリケーションに分類されます。創薬ターゲット同定、遺伝子機能検証、疾患モデル作製における同技術の応用拡大により、2024年のCRISPR市場シェアは創薬・開発応用分野が大半を占めました。遺伝子を高い精度で編集するこの技術の能力は、前臨床研究を加速し、標的療法の創出の有効性を高めます。個別化医療に対する需要の急増と、CRISPR編集治療法の臨床試験実施率の上昇も、この優位性の原因となっています。

製薬・バイオテクノロジー企業は、CRISPR市場で最も高い収益を生み出しているエンドユーザーセグメントです。

CRISPR製品市場は、製薬・バイオテクノロジー企業、学術・研究機関、その他のエンドユーザーというエンドユーザーによっていくつかのセグメントに分けられます。2024年の市場をリードしたのは製薬・バイオテクノロジー企業。細胞治療や遺伝子治療への投資が増加し、標的の同定や検証に正確な遺伝学的ツールが必要なことから、これらの企業はCRISPR技術に広く依存しています。さらに、これらの企業の資金力は、洗練され、テーラーメイドのCRISPR製品を大規模に実装することを可能にし、それが彼らの巨大な市場シェアの原因となっています。

CRISPR市場は地域別に北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカに分けられます。北米は世界のCRISPR市場をリードしており、予測期間中も大きな市場シェアを維持する見込みです。北米の中では、アメリカが主要な研究所の存在、技術革新への強い関心、バイオ製薬会社やCRO & CDMOの存在により、支配的な地位を占めています。

アメリカは、その健全な研究エコシステム、遺伝子編集技術の早期導入、健全な資金調達環境により、世界のCRISPR産業におけるリーダー的役割を維持しています。米国には、CRISPR Therapeutics、Editas Medicine、Intellia Therapeuticsなど、パイオニアとしての地位を確立した初期のバイオテクノロジー企業が数社あり、CRISPRベースの治療薬の出現を牽引しています。さらに、ブロード研究所やマサチューセッツ工科大学(MIT)など、アメリカを代表する学術機関や研究機関も、CRISPR科学の推進に極めて重要な役割を果たしています。

2024年7月、アジレント・テクノロジー・インク(アメリカ)はバイオベクトラ・インク(カナダ)を買収し、バイオベクトラの生物製剤および遺伝子編集に関する専門知識を活用してバイオファーマ・ソリューションを強化しました。この買収により、アジレントの医薬品開発および製造における能力が拡大しました。

2024年5月、Merck KGaA(ドイツ)はMirus Bio, Inc.(アメリカ)を買収し、Mirus Bioのトランスフェクション技術とメルクのバイオプロセスの専門知識を統合しました。この買収により、メルクのウイルスベクター製造能力が強化され、細胞治療と遺伝子治療のサポートが前進しました。

2023年3月、ジェンスクリプト(アメリカ)はパーソンジェン・アンケ・セルラー・セラピューティクス(アメリカ)との戦略的提携を発表。この提携は、細胞療法の開発と生産効率を高めることを目的としています。GenScriptのCytoSinctプラットフォームは、PersonGen社の細胞治療におけるコスト削減と研究開発の効率化をサポートする見込み。

2023年3月、サーモフィッシャーサイエンティフィックは、カリフォルニア大学サンフランシスコ校のミッション・ベイ・キャンパスにcGMP施設を設立。この施設では、CAR-TとCRISPR技術の開発に重点を置き、包括的な医薬品開発と製造サービスを提供。

2023年2月、ジェンスクリプト社は、プレミアム遺伝子合成サービスを提供するためのシンガポール施設の拡張を発表しました。これは同社の高度な遺伝子合成能力の大幅な拡大を意味し、ライフサイエンスにおける新規ワクチンや治療薬の開発に必要なサービスレベルの提供が可能になります。

クリスプルー市場の主要プレーヤー

Thermo Fisher Scientific Inc. (US)

Merck KGaA (Germany)

Agilent Technologies Inc. (US)

Danaher Corporation (US)

Revvity Inc. (US)

GenScript (US)

Takara Bio (Japan)

Creative Biogene (US)

Fujian SunyBiotech Co., Ltd. (China)

EditCo (US)

Caribou Biosciences, Inc. (US)

Lonza Group (Switzerland)

Hera BioLabs (US)

OriGene Technologies, Inc. (US)

Cellecta, Inc. (US)

Mammoth Biosciences, Inc. (US)

Applied StemCell (US)

New England Biolabs Inc. (US)

ToolGen Inc. (South Korea)

GeneCopoeia, Inc. (US)

Twist Biosciences (US)

Synthego Corporation (US)

eGenesis (US)

Inscripta, Inc. (US)

Precision BioSciences, Inc. (US)

【目次】

はじめに

15

研究方法論

20

要旨

25

プレミアムインサイト

30

市場概要

35

5.1 はじめに

5.2 市場ダイナミクス阻害要因機会課題

5.3 技術分析 主要技術-crispr-casシステム grna設計と最適化-ハイスループットcrisprスクリーニング

GRNAデザイン&最適化

70

補完技術

– 合成生物学

– シングルセルゲノミクス

– 次世代シーケンサー

隣接技術

– 幹細胞工学

– 合成DNA・遺伝子合成

– マイクロフルイディクス

6.1 顧客のビジネスに影響を与えるトレンド/混乱

6.2 価格分析 主要プレーヤー別製品平均販売価格動向(2022-24年) 地域別製品平均販売価格動向(2022-24年)

6.3 バリューチェーン分析

6.4 サプライチェーン分析

6.5 エコシステム分析

6.6 特許分析

6.7 規制の状況 規制機関、政府機関、その他の組織 規制の枠組み

6.8 2025-2026年の主要会議・イベント

6.9 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争の激しさ ライバル関係

6.10 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー エンドユーザーの購入基準

6.11 投資と資金調達のシナリオ

6.12 AI/遺伝子AIがクリスプ市場に与える影響

6.13 貿易データ 輸入額、2020-2024 輸出額、2020-2024

Crispr市場、オファリング別、2023-2030年(百万米ドル)

110

7.1 はじめに

7.2 製品

7.3 サービス

Crispr製品市場、種類別、2023-2030年(百万米ドル)

130

8.1 はじめに

8.2 クリスプラーゼ&キット

8.3 クリスプル・ライブラリー

8.4 その他の製品

クリスプラーゼ製品市場、エンドユーザー別、2023-2030年(百万米ドル)

150

9.1 導入

9.2 製薬・バイオテクノロジー企業

9.3 学術・研究機関

9.4 その他のエンドユーザー

Crisprサービス市場、種類別、2023-2030年(百万米ドル)

180

10.1 導入

10.2 グルナ合成及び細胞株開発

10.3 スクリーニング&バリデーション

10.4 その他のサービス Crisprサービス市場、エンドユーザー別、2023-2030年 (百万米ドル)

Crisprサービス市場、エンドユーザー別、2023-2030年(百万米ドル)

220

11.1 はじめに

11.2 製薬・バイオテクノロジー企業

11.3 学術・研究機関

11.4 その他のエンドユーザー

Crispr市場、用途別、2023-2030年(百万米ドル)

240

12.1 導入

12.2 創薬・医薬品開発

12.3 農業

12.4 その他の用途

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:BT 6746

- APEOフリー型乳化剤のグローバル市場(2026-2036):アルコールエトキシレート、バイオ由来界面活性剤、EO/POブロックコポリマー、アニオン性、非イオン性

- 患者安全&リスク管理ソフトウェアの世界市場規模は2030年までにCAGR 11.3%で拡大する見通し

- 食品トレーサビリティ市場レポート:技術別(RFID/RTLS、全地球測位システム(GPS)、バーコード、赤外線、バイオメトリクス)、機器別(GPS付きPDA、サーマルプリンタ、2D・1Dスキャナ、タグ・ラベル、センサ、その他)、用途別(食肉・畜産、生鮮・種子、乳製品、飲料製品、水産、その他)、エンドユーザー別(食品メーカー、倉庫・パック農場、食品小売業、官公庁、その他)、地域別 2024-2032

- 世界のビール処理装置市場

- 世界の医薬品用ガラス包装市場(2026年~2033年):素材別(I型、II型、III型)、製品別(バイアル、ボトル、アンプル)、医薬品別(ジェネリック、ブランド品、バイオ医薬品)、地域別

- 腹部前屈トレーナーの世界市場

- オートバイ用ショックアブソーバーの中国市場:OEM、アフターマーケット

- 世界の人工椎間板置換市場(2026~2033):市場規模、シェア、動向分析

- リアルタイム入札の世界市場規模調査、オークションタイプ別(オープン、招待)、広告フォーマット別(RTB画像、RTB動画)、アプリケーション別(メディア&エンターテイメント、ゲーム、小売&eコマース、旅行&ラグジュアリー、モバイルアプリ)、デバイス別(モバイル、デスクトップ)、地域別予測:2022-2032年

- 化学工業用フッ素系グリースの世界及び日本市場2026年:種類別(高温腐食型、低温腐食型、高圧腐食型、真空腐食型)

- 世界の水素充填ステーション市場規模・予測:種類別(小規模ステーション(水素1トン/日以下)(低圧、高圧)、 中型ステーション(水素1~4 t/d)(低圧、高圧)、大型ステーション(水素4 t/d以上)(低圧、高圧))、地域別予測(2025年~2035年)

- 副腎皮質刺激ホルモン(CAS 9002-60-2)の世界市場2020年~2025年、予測(~2030年)