世界の配電自動化市場規模/シェア/動向分析レポート:製品別、通信技術別、ユーティリティ別、地域別(~2030年)

市場概要

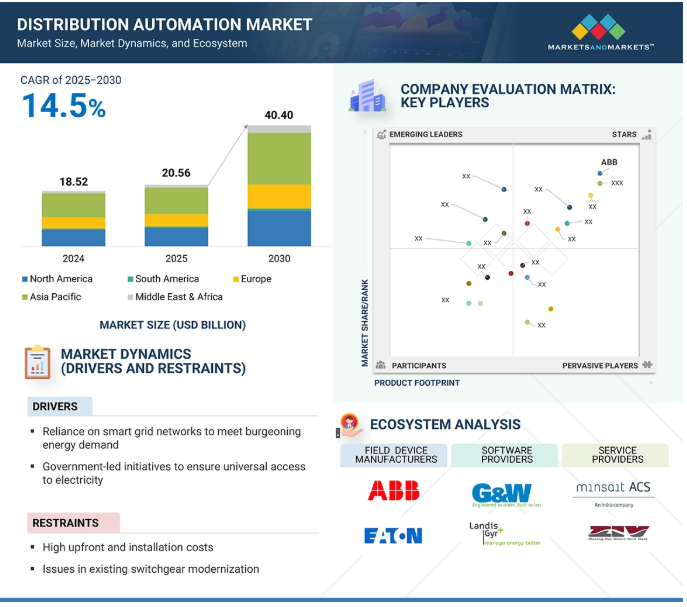

世界の配電自動化市場は、2025年に205億6000万米ドルと推定され、2030年には年平均成長率14.5%で400億4000万米ドルに達すると予測されています。同市場は、インテリジェントグリッドインフラへの投資拡大、継続的かつ信頼性の高い電力供給に対する需要の高まり、再生可能電源の利用によって大きな影響を受けています。特に発展途上国では、政府によるエネルギー効率化とグリッド近代化政策が市場を牽引しています。

推進要因 スマートグリッドインフラの強化

スマートグリッドは、インフラの老朽化、エネルギー需要の増加、化石燃料のような再生不可能な電源の乱開発といった問題に対処するための重要な技術的アプローチです。リアルタイム監視システム、意思決定アルゴリズム、制御システム、予測、最適化アルゴリズムが組み込まれています。スマートグリッドの最も重要な側面の1つは、配電網をリアルタイムで監視、制御、管理するために使用されるDAです。DAでは、電圧調整器、コンデンサ・バンク・コントローラ、故障検出器、スイッチの状態など、配電網内のコンポーネントの動作情報をリアルタイムで提供します。自動化されたスマートグリッドの運用効率の向上により、コスト削減が可能になり、顧客満足度が向上します。また、信頼性、回復力、柔軟性、安定性を最大化する一方で、環境への影響も緩和されます。多くの主要経済国が、電力網の規模とデジタル化を近代化するための投資を発表しています。

阻害要因:配電自動化システムの導入コストの高さ

SCADAシステムや通信ネットワークなどの中核インフラ要素に関して高額な先行投資が必要であることは、配電自動化市場における主要な阻害要因です。これらのインフラは既存のインフラを利用した二次的な機能を持つ可能性があるため、莫大な資本費用を伴う可能性があります。取得コストには、ラインスイッチ、コンデンサバンク、電圧調整器など、さまざまなSCADA互換の高圧電力装置の購入、設置、試験、試運転が含まれます。さらに、これらのコンポーネントの性能を制御するための新しいセンサーやスマート制御装置の設置もコストに含まれます。配電システムのインフラは、フィーダーの再構成中に過負荷や低電圧が発生しないよう、大幅に変更する必要があります。これには、既存の放射状フィーダーのバックアップ電源への接続や、フィーダーの再導線が含まれます。

機会: AIやIoTなどの技術の進歩

AI、IoT、AMRSを含むスマートテクノロジーは、DAセクターに大きな展望を約束します。新技術はDAシステムの効率と信頼性を高めるために重要です。AIアルゴリズムとloTセンサーデータを組み合わせることで、スマートシティは大量の情報を効率的に分析することができます。IoT装置はセンサー、プロセッサー、通信ネットワークで構成されています。これによりユーティリティは、運用効率を向上させるためにデータを収集、自動化、最適化することができます。DAシステムは、配電自動化端末のインテリジェントな検証と監視をサポートし、運用コストを削減しながら安全性と信頼性を高めるため、ALにとって極めて重要です。研究者は、DA端末のためのAlベースの方法とアルゴリズムを探求してきました。

課題 標準と相互運用性の欠如

標準化された通信プロトコルの欠如は、配電DAシステムの効率、運用の信頼性、および相互運用性に影響します。標準化されたプロトコルがない場合、異なるベンダーや装置プロバイダー間で互換性の問題が生じ、装置やシステム間のシームレスな統合や通信が妨げられます。配電自動化システムの実装では、適切な通信インフラを選択することが非常に重要です。このインフラは、システムの運用と管理に必要不可欠なフィールドデータの収集に大きな役割を果たします。通信インフラの選択にあたっては、データ転送の頻度、量、重要性などの要素を慎重に評価する必要があります。電力供給における配電自動化のもう一つの重要な課題は、相互運用性の欠如にあります。相互運用性の欠如は、電力系統の信頼性、効率性、セキュリティに影響します。スマートグリッドの実装には、「電力の流れ、情報の流れ、ビジネスの流れ 」を調整する強固な情報通信プラットフォームが必要です。相互運用性の欠如は、多くのベンダーの多数の装置の接続を複雑にし、標準的なオープン変電所オートメーション通信システムは存在しません。

配電オートメーション市場のエコシステムは、デジタルインフラへの広範な移行の一部として急速に変化しています。このエコシステムの主な利害関係者には、フィールド装置メーカー、ソフトウェアプロバイダー、サービスプロバイダー、グリッドオペレータが含まれます。

主要企業・市場シェア

配電自動化市場では、フィールド装置が最も急成長している分野と推定されます。

配電自動化市場は、フィールド装置、ソフトウェア、サービスの3つのセグメントに分けられます。予測期間中に最も急成長が見込まれるのはフィールド機器セグメントです。フィールドガジェットは多くの機能を備えているため、普及が進んでいます。リアルタイムのデータ交換やデータに基づく意思決定の必要性が、フィールド機器の利用を促進しています。スマート変圧器や電圧調整器のようなフィールド機器は、配電の改善や無駄の削減に役立ちます。また、送電網を強化し、停電を減らすためにも使用されます。

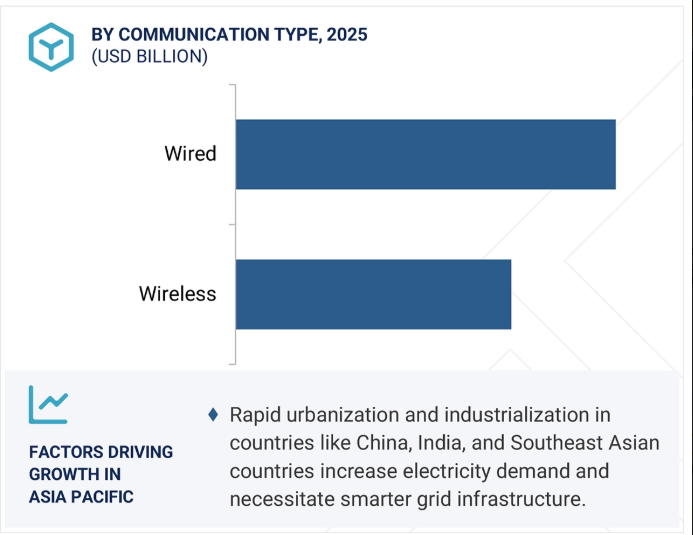

通信技術別では、有線セグメントが予測期間中に市場規模が拡大する見込み

有線と無線は、通信方法による配電自動化市場の2つのセグメントです。有線市場は、その効率性と簡便性により拡大しています。データを有線ベースのシステムで伝送する場合、有線通信と呼ばれます。主に、光ファイバー、イーサネット、電力線キャリア、IPで構成されています。光ファイバーとイーサネットは、配電オートメーションのネットワーキングに広く使用されています。光ファイバーは、より広い帯域幅と速度を提供し、高性能、高信頼性、より広いカバレッジを支援します。光ファイバー通信はまた、高電圧をサポートする能力により、変電所でも広く使用されています。

予測期間中、世界の配電自動化市場ではアジア太平洋地域が最大のシェアを占めると予想されています。これは、中国、インド、日本など人口密度の高い国々で、急速な工業化、都市化、電力需要の増加が進んでいるためです。アジア太平洋地域の各国政府は、スマートグリッド技術と再生可能エネルギーに多額の投資を行っており、送電網の信頼性と効率を確保するために自動化技術のアップグレードが必要です。同地域では、二酸化炭素排出量の削減と農村部におけるエネルギーへのアクセスの改善に重点を置いており、配電自動化技術の適用拡大にもつながり、アジア太平洋地域はこの市場の最前線に位置しています。

2025年4月、シュナイダーエレクトリックは、拡大するアメリカのデジタル化、自動化、製造需要をサポートするために7億米ドルを投資しました。

2025年4月、東芝エネルギーシステム&ソリューション株式会社(日本)の子会社である東芝送配電システム(インド)プライベート・リミテッド(TTDI)は、テランガナ州(インド)政府と覚書を締結し、同州での製造能力を拡大するため、送配電製造に6,601万米ドル(562クローネ)の投資を進めることに合意。

2025年1月、ABBはオランダのユトレヒトに本社を置く急成長中のエネルギー管理会社センサーファクトBVを買収しました。この買収により、ABBのデジタル・エネルギー管理サービスがさらに拡大。

2024年8月、シーメンス・スマートインフラストラクチャーは、SICAM Enhanced Grid Sensor (EGS)を発表しました。これは、系統運用者にとって配電網の透明性という重要な課題に取り組むことで、エネルギー転換を加速させることを目的とした重要なソリューションです。インフラストラクチャ・トランジション・モニターの最新調査によると、都市部のスマートグリッドのうち、成熟または高度に分類されるのはわずか22%に過ぎないため、この新しいソリューションは配電網をデジタル化し、事業者がネットワークの完全な可視性を達成するのに役立ちます。

配電自動化市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。配電自動化市場の主なプレーヤーは以下の通りです。

ABB (Switzerland)

Schneider Electric (France)

Eaton (Ireland)

Siemens (Germany)

GE Vernova (US)

Xylem (US)

Landis+Gyr (Switzerland)

Itron Inc. (US)

Hubbell (US)

Hitachi, Ltd. (Japan)

TOSHIBA CORPORATION (Japan)

Schweitzer Engineering Laboratories, Inc. (US)

G&W Electric (US)

S&C Electric Company (US)

ZIV (Spain)

Ingeteam (Spain)

TRILLIANT HOLDINGS INC. (US)

Qualus (US)

Kalki Communication Technologies Private Limited (India)

Minsait ACS, Inc. (US)

RTDS Technologies Inc. AMETEK (Canada)

alfanar Group (Saudi Arabia)

sspower. (India)

Probus Smart Things Pvt. Ltd. (India)

APDS Automation & Power Distribution Services (Philippines)

【目次】

はじめに

30

研究方法論

35

要旨

47

プレミアムインサイト

51

市場概要

55

5.1 はじめに

5.2 市場ダイナミクス DRIVERS- 急増するエネルギー需要に対応するためのスマートグリッドネットワークへの依存 – 電力への普遍的なアクセスを確保するための政府主導のイニシアティブ RESTRAINTS- 高い初期投資と設置コスト – 既存の開閉装置の近代化における問題 OPPORTUNITIES- 再生可能エネルギー源を利用した電化の増加 – AIとIoT技術の急速な進歩 CHALLENGES- 偽データ注入攻撃の割合の増加 – 標準化された通信プロトコルの欠如による互換性の問題

5.3 顧客ビジネスに影響を与えるトレンド/混乱

5.4 サプライチェーン分析 フィールド機器メーカー ソフトウェアサプライヤー サービスプロバイダー 通信ネットワークプロバイダー グリッドオペレーター

5.5 エコシステム分析

5.6 技術分析 主要技術 – 配電自動化コントローラー(DAC) – 高度計測インフラ(AMI) – 配電管理システム(DMS) 副次的技術 – モノのインターネット(IoT)センサーと装置 – サイバーセキュリティ・ソリューション 副次的技術 – 人工知能と機械学習(AI/ML)

5.7 ケーススタディ分析 アメリカ、変圧器にスマートグリッド技術を導入する契約をチャタヌーガ電力公社に供与 チャタヌーガ電力公社、地下配電系統の迅速な故障検出と絶縁のために配電自動化技術を導入 タタパワーデリー配電有限会社が自動化ソリューションを採用して効率を改善し、技術的および商業的な総損失を削減 系統の回復力と安全性を強化:シュナイダーエレクトリックのecostruxure配電自動化を導入したサパワーネットワークの歩み

5.8 特許分析 特許リスト

5.9 貿易分析 HS コード 853641- 輸出シナリオ- 輸入シナリオ HS コード 853649- 輸出シナリオ- 輸入シナリオ HS コード 853650- 輸出シナリオ- 輸入シナリオ HS コード 8532- 輸出シナリオ- 輸入シナリオ

5.10 価格分析 平均販売価格動向、地域別 指標価格動向、種類別

5.11 主要会議・イベント(2025-2026年

5.12 規制情勢 規制機関、政府機関、その他の組織の規制

5.13 2025年US TARIFFの影響 – 概論 はじめに 主なTARIFF価格 影響分析 国・地域への影響 – アメリカ、ヨーロッパ、アジア太平洋地域 エンドユーザー別産業への影響

5.14 ポーターの5つの力分析 代替品の脅威 サプライヤーの交渉力 買い手の交渉力 新規参入の脅威 競争相手の強さ

5.15 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.16 投資と資金調達のシナリオ

5.17 流通自動化(Da)市場におけるジェネレーティブAI/AIの影響

5.18 配電自動化市場のマクロ経済見通し gdp 研究開発費 配電自動化への投資 電力・ユーティリティ部門の成長

配電自動化市場:通信技術別

107

6.1 導入

6.2 有線通信技術 ファイバーオプティクス:長距離・高性能データネットワークへの導入が市場を牽引 イーサネット:スマートメーターとホームセントラルシステム間の通信を容易にするホームエリアネットワー ク(HANS)への適性が市場を牽引 電力線キャリア:低電圧配電網内で動作する能力が需要を押し上げる IP:データ転送の費用対効果と安全性が市場を押し上げる

6.3 ワイヤレス通信技術 RADIOFREQUENCY MESH- 効率的なネットワーク管理と高度なデータ・セキュリティを提供し、スマート・グリッドのユーティリティ・ニーズをサポートする能力が需要を促進 CELLULAR NETWORK- 5Gネットワークへの投資が市場を牽引 WIMAX- 長距離での高速データ転送をサポートする能力が市場を牽引

ディストリビューション・オートメーション市場

122

7.1 はじめに

7.2 FIELD DEVICES REMOTE FAULT INDICATORS- メインステーションからの継続的な監視と故障診断が可能で、需要を押し上げる SMART RELAYS- 電圧と配電の効率的な管理が可能で、市場を牽引 AUTOMATED FEEDER SWITCHES/RECLOSERS- 停電時間の短縮と系統効率の向上が可能で、市場の成長を促進 AUTOMATED CAPACITORS- 設置が容易で、需要を押し上げる AUTOMATED VOLTAGE REGULATORS- 電圧レベルの制御ニーズが増加。電圧レベルを制御し、電力供給の途絶を防止する必要性の高まりが市場の成長を促進 TRANSFORMER MONITORS- 変圧器を保護し、調整する必要性の高まりが需要を促進 FEEDER MONITORS- 電力配給を最適化する必要性の高まりが市場の成長を促進 REMOTE TERMINAL UNITS- インテリジェントなI/O収集と処理のための変電所への導入の増加が需要を促進

7.3 ソフトウェア – 送電網運用の信頼性と効率を高めるニーズの高まりが市場を後押し

7.4 サービス システム・アーキテクチャ、ハードウェアおよびソフトウェア設計の開発ニーズの高まりが市場を牽引

配電自動化市場(ユーティリティ別

145

8.1 導入

8.2 公共ユーティリティ 政府主導の公共ユーティリティ設立イニシアティブが需要を後押し

8.3 民間ユーティリティ:高度計測インフラ、AI、スマートグリッドインフラへの民間投資の増加が市場を牽引

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:EP 6409

- SiCコーティンググラファイトトレイの世界及び日本市場2026年:種類別(パンケーキ型サセプター、バレル型サセプター)

- オイルセミトレーラーの世界及び日本市場2026年:種類別(精製油タンクローリー、原油タンクローリー)

- テトラヒドロフランチオールの世界市場

- PVCスプレーホースの世界及び日本市場2026年:種類別(繊維強化PVCホース、鋼線強化PVCホース)

- 世界の外部固定器市場(2025 – 2033):製品種類別、固定方式別、 用途別、エンドユーザー別、地域別分析レポート

- 電気炊飯器市場レポート:製品別(標準、多機能、IH、その他)、容量別(小容量、中容量、大容量、特大容量)、流通チャネル別(スーパーマーケット・ハイパーマーケット、専門店、オンラインストア、その他)、エンドユーザー別(家庭用、業務用)、地域別 2024-2032

- 肥料用固結防止剤の中国市場:固結防止剤パウダー、固結防止剤ペースト、水溶性固結防止剤

- 3,4-ジクロロニトロベンゼン(CAS 99-54-7)の世界市場2020年~2025年、予測(~2030年)

- テトラメチルビスアニリンFの世界市場

- ダブルカラムスタッカークレーン市場:グローバル予測2025年-2031年

- 口腔外科用顕微鏡の世界市場2025:種類別(移動式顕微鏡、固定式顕微鏡)、用途別分析

- 野球トレーニングパックの世界及び日本市場2026年:種類別(ポリエステル、ナイロン、PU)