世界の体外診断薬市場規模/シェア/動向分析レポート(2025年~2030年):内分泌学、循環器学、感染症

市場概要

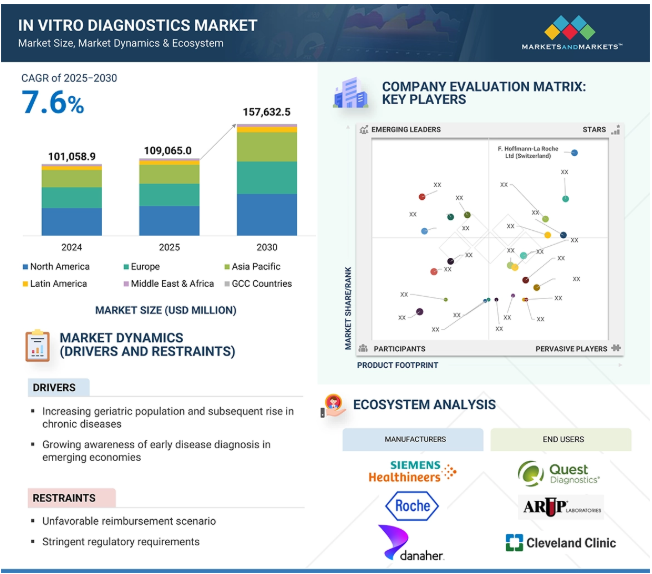

2024年に1,010億5,890万米ドルと評価された世界の体外診断薬市場は、2025年には1,090億6,550万米ドルとなり、2025年から2030年にかけて年平均成長率7.6%で堅調に推移し、期間終了時には1,576億3,250万米ドルに達すると予測されています。糖尿病、心血管疾患、がんなどの慢性疾患の罹患率上昇により、正確でタイムリーな診断検査への需要が高まっています。分子診断、次世代シークエンシング(NGS)、リキッドバイオプシーなどの分野の新技術が、これらの検査の精度とペースを向上させており、より的を絞った治療への医療のシフトに寄与しています。また、特に急患や遠隔地、自宅などでの迅速で持ち運び可能な検査ソリューションに対する需要が高まっています。もう一つの大きな要因は、特にヨーロッパ、日本、アメリカなどで、慢性疾患と感染症の両方のリスクが高いため、継続的なモニタリングが必要な高齢者が増えていることです。アジア太平洋地域、中南米、アフリカなどの新興市場では、政府主導の医療改革や診断インフラへの投資により、検査がより身近なものとなり、IVD市場の裾野が広がっています。

DRIVER: 新興国における疾患の早期診断に対する意識の高まり

特に新興国では、疾病の早期発見の必要性に対する認識が高まっています。新興国では都市化が進むにつれて、医療へのアクセスと治療成果の向上がますます不可欠になっています。このため、消費者や医療従事者の間で、特に糖尿病、癌、心血管疾患などの疾患の早期発見の必要性に対する意識が高まっています。IDF Diabetes Atlas 2025によると、世界の20~79歳の成人の約11.1%が糖尿病を患っており、40%以上が糖尿病に気づいていません。この変化の背景には、公衆衛生の向上に向けた政府の取り組みや、医療インフラや診断施設への投資の増加があります。

制約:厳しい規制要件

規制は複雑で、製品開発、承認、発売の遅れの原因となります。欧州連合(EU)、アメリカ、日本では、IVDメーカーは食品医薬品局(FDA)、欧州適合性規格(CE)、医薬品医療機器総合機構(PMDA)などの厳しい規制要件を遵守しなければなりません。広範な臨床試験、書類作成、品質保証システムに従う必要があるため、価格が高騰し、市場投入までの期間が延びる可能性があります。また、EUの体外診断用医薬品規制(IVDR)の最近の改正など、規制のパラダイムが常に変化していることも、メーカーにとって不確実性と複雑さを増す要因となっています。

可能性:免疫測定診断技術の向上

イムノアッセイにおける新技術は、診断検査を迅速化し、より正確で高感度なものにしています。化学発光免疫測定法や蛍光免疫測定法などの技術により、感染症、がん、心血管疾患などの疾患をより迅速かつ安定的に検出することができるようになりました。このような進歩により、低レベルのバイオマーカーをより高い精度で同定できるようになり、早期診断や、治療成績の改善につながる標的治療への道が開かれます。さらに、ポイント・オブ・ケア検査の利用が増加していることも、迅速で簡便なイムノアッセイの需要を促進しています。これらの検査は、患者の治療現場で即座に結果が得られるため、中央検査施設へのアクセスが困難な救急医療や現場において特に有益です。

課題 データプライバシーとサイバーセキュリティリスク

患者データのクラウドストレージ、トラッキングのためのモバイルアプリケーション、ネットワーク化された診断機器など、デジタル技術を取り入れる医療システムが増えるにつれ、サイバー攻撃やデータ漏洩の脅威が高まっています。これらのシステムは通常、遺伝子情報や検査結果などの機密データを管理しているため、サイバーハッカーの格好の標的となっています。Scrut Automation(アメリカ)によると、2024年にはアメリカの医療機関で720件の医療データ侵害が報告され、約1億8600万件の患者記録に影響が及んでいます。この傾向は、患者データの機密情報としての性質、医療ITインフラの複雑さ、医療機関や病院に対するランサムウェア攻撃の増加によるものです。

主要企業・市場シェア

IVD市場のエコシステム市場マップには、この分野で使用される製品やサービス、検査の種類、使用される技術、適応症、応用分野、エンドユーザーなどが含まれます。各種診断製品のメーカーには、研究、製品開発、最適化、上市に携わる組織が含まれます。販売業者には、体外診断用医薬品を販売する組織と連携している第三者機関やEコマースサイトが含まれます。研究および製品開発には、企業内の研究施設、受託研究機関、メーカーへの製品開発サービスのアウトソーシングで重要な役割を果たす開発・製造受託機関が含まれます。エンドユーザーは診断の様々な段階でIVD製品やサービスを採用します。これらのエンドユーザーは、体外診断用医薬品市場のサプライチェーンにおける主要なステークホルダーです。

検査部位別では、ポイントオブケア検査分野が2024年に最も高いCAGRを示しました。

検査部位別に見ると、体外診断薬市場はラボ検査とポイントオブケア検査に分類されます。2024年のCAGRが最も高いのはポイントオブケア検査分野。医療システムがコスト削減と効率改善に取り組む中、ポイントオブケア(POC)検査は従来のラボ検査に代わる、より手頃な検査になりつつあります。POC検査は、ラボでの検体の輸送や処理の必要性をなくし、時間とリソースの節約に役立ちます。個別化医療や予防医療が重視される中、POC検査はリアルタイムの疾患モニタリングを可能にし、よりカスタマイズされた治療計画や慢性疾患のより良い管理を可能にします。ポータブル装置や使いやすい検査キットなど、診断技術の継続的な進歩により、POC検査は医師や患者にとってより信頼性が高く、利用しやすくなっています。

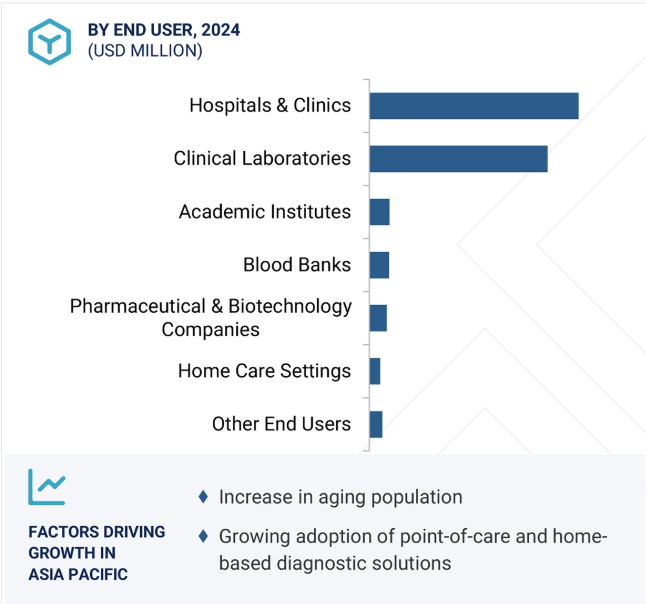

エンドユーザー別では、病院・診療所が2024年に最大の市場シェアを占めました。

エンドユーザー別に見ると、体外診断市場は病院・臨床検査室、血液バンク、在宅医療、製薬・バイオテクノロジー企業、学術機関、その他のエンドユーザーに分類されます。最大の市場シェアを占めるのは病院・診療所。病院や診療所では、検査の迅速化、高精度化、信頼性向上のため、分子診断、免疫測定、次世代シーケンシングなど、より高度な診断ツールを使用するようになっています。同時に、多くの国々が医療費の助成を強化し、償還政策を更新しているため、病院や診療所がこれらの検査をより容易かつ安価に提供できるようになっています。

アジア太平洋地域は、中国、日本、インドを含む主要国の大幅な成長に牽引され、体外診断用医薬品の地域別市場として最も急成長しています。この地域には、シスメックス株式会社(日本)、J. Mitra & Co. Ltd.(インド)、Luye Life, Inc. (Ltd.(インド)、Luye Life Sciences Group(中国)、SpeeDx Pty. Ltd.(オーストラリア)。(オーストラリア)。これらの企業は継続的に研究開発に投資し、新しい体外診断用医薬品とサービスを世界的に発売しているため、市場は継続的に拡大しています。さらに、高齢化社会の進展が体外診断薬に対する需要を高めています。高齢化に伴い、心血管疾患、糖尿病、癌、神経変性疾患などの慢性疾患や加齢に関連した疾患にかかりやすくなります。これらの疾患は、早期発見、定期的なモニタリング、個別化治療が必要であり、これらすべてが体外診断用医薬品検査(血液検査、尿検査、遺伝子検査など)に大きく依存しています。

製品の発売 2025年2月、F. Hoffmann-La Roche Ltd(スイス)は、Sequencing by Expansion(SBX)を搭載した新しいクラスの次世代シーケンサー(NGS)を発売しました。この新世代技術は、シーケンシングの高速化、高精度化、スケーラブル化を実現するものです。

製品承認 Beckman Coulter Diagnostics (アメリカ) (a Danaher company)は、2025年3月にDxC 500i Clinical AnalyzerのFDA承認を取得しました。DxC 500iは臨床化学検査と免疫測定検査を行い、ラボの効率化と合理化を可能にします。

パートナーシップ 2024年5月、MeMed Ltd. (イスラエル)はBeckman Coulter社と提携し、高速で正確な免疫測定法であるMeMed’s BVテストとMeMed Keyアナライザーを販売。これらはアメリカとEUで承認済み。

買収: 2024年11月、F. Hoffmann-La Roche Ltd(スイス)は、ドナー由来CAR-T細胞療法の研究で有名なバイオテクノロジー企業Poseida Therapeutics, Inc.(アメリカ)を買収。この買収により、ロシュは細胞・遺伝子治療の先端分野におけるフランチャイズを拡大。

体外診断薬市場の主要企業は以下の通り。

Danaher (US)

F. Hoffmann-La Roche Ltd (Switzerland)

Abbott (US)

Siemens Healthineers AG (Germany)

Thermo Fisher Scientific Inc. (US)

Illumina, Inc. (US)

Hologic, Inc. (US)

Bio-Rad Laboratories, Inc. (US)

bioMérieux (France)

Sysmex Corporation (Japan

Revvity (US)

Becton, Dickinson and Company (US)

Agilent Technologies, Inc. (US)

Qiagen (Netherlands)

DiaSorin S.p.A. (Italy)

Grifols, S.A. (Spain)

Werfen (Spain)

QuidelOrtho Corporation (US)

【目次】

はじめに

57

研究方法論

62

要旨

75

プレミアムインサイト

82

市場概要

86

5.1 はじめに

5.2 市場ダイナミクス DRIVERS- 高齢者人口の増加とそれに伴う慢性疾患の増加- 新興国における疾病の早期診断に対する意識の高まり- 迅速なPoC技術の出現と自動分析装置の採用の増加- 個別化された医薬品に対する嗜好の高まり RESTRAINTS- 不利な償還シナリオ- 厳しい規制要件- 診断機器の高コスト 疾患特異的バイオマーカーや検査の導入 – コンパニオン診断の重要性の増大 – 途上国における成長機会 – 免疫測定診断技術の向上 – デジタル化の傾向 課題 – 経営上の障壁 – データプライバシーやサイバーセキュリティのリスク

5.3 顧客ビジネスに影響を与えるトレンド/混乱

5.4 価格分析 平均販売価格動向(主要プレーヤー別) 平均販売価格動向(地域別) 平均販売価格動向(製品別

5.5 バリューチェーン分析 研究開発 原材料サプライヤー 製造 流通 マーケティング 販売小売業者 ポストセールスサービス

5.6 サプライチェーン分析 著名企業 中小企業 エンドユーザー

5.7 エコシステム分析

5.8 投資と資金調達のシナリオ

5.9 技術分析 主要技術 補助技術-免疫組織化学

5.10 特許分析

5.11 貿易分析 HSコード382200の輸入データ HSコード382200の輸出データ

5.12 主要会議とイベント、2025-2026年

5.13 ケーススタディ分析 ケーススタディ1: ヨーロッパの潜在市場開拓のための現地化戦略 ケーススタディ2: ケーススタディ3:製品の最適化とプレミアム価格設定のための顧客中心の差別化

5.14 規制の状況 規制機関、政府機関、その他の組織

5.15 規制の枠組み 北米- アメリカ- カナダ ヨーロッパ アジア太平洋- 日本- 中国- インド- 韓国- インドネシア- ロシア 中東・アフリカ- サウジアラビア- アフリカ 中南米- メキシコ- ブラジル

5.16 ポーターズファイブフォース分析 供給者の交渉力 買い手の交渉力 新規参入の脅威 代替品の脅威 競合ライバルの激しさ

5.17 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.18 アメリカ市場における最近の政策変更と承認プロセスへの潜在的影響

5.19 医療技術企業のサプライチェーンの強靭性に対する関税の影響

5.20 非中央集権型試験の成長 vs. 費用対効果の高い中央集権型試験の採用 費用対効果の高い集中型試験の採用

5.21 AI/ジェネレイティブAIの体外診断薬市場への影響 体外診断薬装置におけるAIの市場可能性 AIのユースケース AIを導入する主要企業 体外診断薬市場におけるジェネレイティブAIの将来性

体外診断市場:製品・サービス別

141

6.1 導入

6.2 臨床検査室、病院、ポイントオブケアにおける検査量の増加が成長を促進する試薬・キット

6.3 自動化傾向の高まりが市場を牽引

6.4 データ管理ソフトウェア&サービス クラウドベースプラットフォームへのシフトとリモートデータアクセスが成長を促進

体外診断薬市場、技術別

156

7.1 はじめに

7.2 免疫測定法 ENZYME-LINKED IMMUNOSORBENT ASSAYS(ELISA) – がん、感染症検査、治療薬モニタリングにおける免疫測定法の利用が増加、 ケミルミネッセンスイムノアッセイ-成長を支える最小限の人的介入へのニーズ イムノフルオレッセンスアッセイ-市場を牽引する革新的診断プラットフォームの導入拡大 ラピッドテスト-成長を促進する迅速診断検査へのニーズ ENZYME-INKED IMMUNOSPENT ASSAYS免疫関連疾患の早期発見とモニタリングの必要性が市場の成長を促進 ウェスタンブロッティング バイオマーカー探索と個別化治療への注目の高まりが市場の成長を促進 その他の免疫検査技術

7.3 CLINICAL CHEMISTRY BASIC METABOLIC PANELS- 糖尿病、腎臓病、高血圧の増加、 肝硬変およびウイルス性肝炎の罹患率の増加が成長を促進 腎臓のプロファイル – 予防的健康診断に対する意識の高まりが市場を後押し 脂質のプロファイル – 肥満の罹患率の増加が成長を促進 甲状腺機能のプロファイル – 甲状腺関連疾患の罹患率の増加が成長を促進 甲状腺関連疾患の高い発生率が市場の成長をサポート 電解質パネル- 在宅医療と遠隔患者モニタリングへのシフトの高まりが市場を活性化 特殊化学検査- 特殊検査への需要の高まりが市場の成長に貢献

7.4 MOLECULAR DIAGNOSTICS POLYMERASE CHAIN REACTION- 高い精度とスピードで病原体を検出し、市場の成長を促進 ISOTHERMAL NUCLEIC ACID AMPLIFICATION TECHNOLOGY- 迅速なオンサイト分子診断への注目が高まり、市場を促進 DNA SEQUENCING & NEXT-GENERATION SEQUENCING- 研究、創薬、分子診断への応用が拡大、 インサイチュハイブリダイゼーション- 癌や遺伝性疾患の有病率の増加が市場の成長を後押し DNA マイクロアレイ- 高分解能とスループット能力が市場の成長を後押し その他の分子診断技術

7.5 グルコースモニタリング:血糖自己測定装置の技術的進歩が成長を促進

7.6 幹細胞研究への注目の高まりが市場を押し上げる血液学

7.7 微生物学 微生物感染症の増加により成長が持続

7.8 肺塞栓症、血友病、肝疾患の増加により凝固・止血が市場を牽引

7.9 血液ガス分析計 外科手術の増加と高齢者人口の増加が市場を牽引

7.10 尿検査 尿路感染症の増加が成長を支える

7.11 病気のスクリーニングと診断におけるアプリケーションの増加が成長を促進するクロマトグラフィーと質量分析計

体外診断市場、検体別

270

8.1 導入

8.2 血液、血清、血漿検体の分散型検査へのシフトが市場を牽引

8.3 唾液検体 分子診断の進歩が市場を押し上げる

8.4 尿検体 尿路感染症の増加により成長が加速

8.5 その他の検体

体外診断薬市場:検査部位別

286

9.1 導入

9.2 ラボラトリー検査:早期かつ正確な疾患検出への関心の高まりが成長を促進

9.3 ポイントオブケア検査:分散型医療への需要の高まりが成長に寄与

体外診断薬市場:用途別

299

10.1 導入

10.2 感染症 ウイルス、細菌、寄生虫感染の増加が成長を促進

10.3 世界的ながん罹患率の上昇が成長を促進するがん領域

10.4 内分泌学 糖尿病と甲状腺関連疾患の増加が成長を促進

10.5 循環器疾患検出におけるイムノアッセイの使用拡大が市場を牽引

10.6 血液スクリーニング HIVと梅毒の罹患率の上昇が成長を支える

10.7 がん、希少疾患、生殖医療における遺伝子検査の臨床的ユーティリティの高まり が成長を促進

10.8 世界的な自己免疫疾患の増加が成長を促進

10.9 アレルギー診断 アレルギーに対する意識の高まりが成長を促進

10.10 薬物モニタリング・検査 違法薬物消費の増加が成長を支える

10.11 骨粗鬆症患者の増加による骨・ミネラル疾患の市場拡大

10.12 血友病の有病率の増加が成長を促進する凝固検査

10.13 血液型検査 手術件数の増加が成長を加速

10.14 その他の用途

体外診断薬市場、エンドユーザー別

349

11.1 導入

11.2 医療インフラの拡大が成長を加速する病院・診療所

11.3 臨床検査機関 大規模リファレンスラボラトリー – 検査量の増加と診断検査の複雑化が市場を促進 中小規模ラボラトリー – 地域密着型やポイントオブケアへのシフトが成長を促進

11.4 血液銀行は公衆衛生と安全性の課題に対処する必要があり、成長を促進

11.5 在宅医療現場における自己診断・モニタリング志向の高まりが市場を後押し

11.6 製薬・バイオテクノロジー企業による臨床薬剤開発およびコンパニオン診断におけるIVD製品の使用増加が市場を牽引

11.7 製品開発のための産学連携が増加する学術機関が成長を後押し

11.8 その他のエンドユーザー

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:MD 3609

- チモールブルーの世界市場

- 低電圧配電の中国市場:固定式、引き出し式

- 世界のゲノム及びプロテオミクスツール市場

- 自動車用電動シート用DCモーターの世界及び日本市場2026年:種類別(ブラシ付きDCモーター、ブラシレスDCモーター)

- 電子自転車の世界市場規模調査:駆動方式別(チェーン駆動、ベルト駆動)、バッテリー別(鉛蓄電池、リチウムイオン電池)、最終用途別(個人、商用)、地域別予測:2022-2032年

- 医療用ポリマーコーティングの世界及び日本市場2026年:種類別(親水性、抗菌性、抗凝固性)

- 衛星データサービス市場レポート:サービス別(データ分析、画像データ)、用途別(科学、行政、商業)、分野別(防衛・安全保障、エネルギー・電力、農業、環境、エンジニアリング・インフラ、海洋、その他)、地域別 2024-2032

- 世界のトーセンダナイン市場

- 口紅市場レポート:製品タイプ別(サテン/シアー、マット、クリーム、グロス、メタリック、シマー、その他)、カラー別(レッド、ピンク、ヌード、マルーン、その他)、アプリケーター別(口紅クリーム、口紅パレット、口紅ペンシル、口紅チューブ/スティック、リキッド口紅)、年齢層(18歳未満、18~30歳、30~40歳、40~50歳、50歳以上)、性別(女性、男女兼用)、流通チャネル(百貨店/食料品店、複合小売店、スーパーマーケット/ハイパーマーケット、専売店、オンラインチャネル、その他)、地域 2024-2032

- LoRa無線遠隔式水道メーターの世界及び日本市場2026年:種類別(容積式、流速式、超音波式)

- IR・UV光学レンズの世界市場

- 導電性ポリマーのグローバル市場規模調査、タイプ別(導電性、熱伝導性)、用途別(ESD/EMIシールド、帯電防止包装、静電コーティング、コンデンサ)、地域別予測 2022-2032