世界のMRIシステム市場(2025 – 2030):構造別、磁場強度別、デザイン別、エンドユーザー別、地域別分析レポート

市場概要

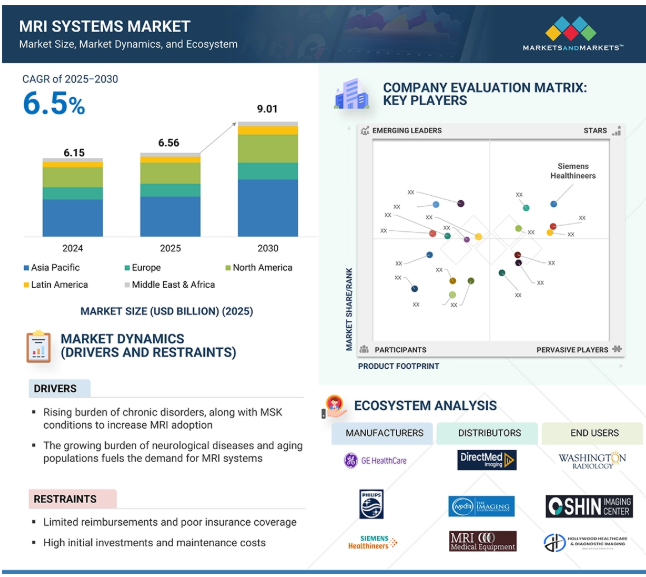

2024年に61.5億米ドルと評価された世界のMRIシステム市場は、2025年には65.6億米ドルとなり、2025年から2030年にかけて年平均成長率6.5%で堅調に推移し、期間終了時には90.1億米ドルに達すると予測されています。MRIシステム市場は、特に神経疾患や筋骨格系疾患など、今後数年間で増加すると予測される疾患の負担増により、大幅な成長が見込まれています。高齢化の進展に加え、がんなどの慢性疾患の有病率も高まっていることから、MRIシステムの需要は世界的に高まると考えられます。さらに、技術革新の奨励やより有利な償還政策という形で規制当局が支援することも、MRIシステム市場の成長に寄与するでしょう。

DRIVER: 老年人口の増加とそれに伴う神経・筋骨格系疾患の増加

運動不足が主な原因で、慢性的な背中や首の痛み、筋骨格系障害(MSD)を経験する人口が増加傾向にあります。このような不快感の増加により、腰痛、変形性関節症、関節リウマチ、脊椎関節症などの疾患の有病率が高くなっています。MRI(磁気共鳴画像法)は、軟部組織、神経、脊椎を画像化するためのゴールドスタンダードと考えられており、多発性硬化症、脊椎損傷、慢性疼痛症候群などの診断に不可欠です。2050年までに高齢者人口が8,000万人近くに達すると予測される中、アルツハイマー病やパーキンソン病などの神経変性疾患を患う患者の増加や、脊椎変性症などの筋骨格系疾患の増加が予想されます。これらの疾患はすべて、非侵襲的な画像診断を頻繁に行う必要があります。その結果、患者1人当たりのMRIスキャン需要が増加し、MRIシステム市場の拡大に寄与する見込み。

抑制要因:MRIシステムの採用を制限する高コストとインフラ要因

MRI装置は通常数百万ドルもするため、病院や画像診断センターにとっては多額の投資となります。再生MRIシステムも高額で、一般的に約15万米ドルから。このような資本集約的な投資は、小規模な施設やクリニックがこの技術を採用することを躊躇させる可能性があります。MRIシステムの年間保守・運用コストは2万米ドルから4万米ドルに及ぶこともあり、小規模な医療機関にとっては購入意欲をさらに削ぐ要因となっています。さらに、MRI技術は患者の利便性と快適性に関する課題にも直面しています。多くの患者、特に小児や高齢者はスキャン中に閉所恐怖症になるため、医療提供者は超音波やCTスキャンなどの代替画像診断技術を選択することになります。このような問題は、MRI検査の採用を制限し、市場の成長を妨げる可能性があります。さらに、保険会社や政府の医療プログラムはMRIの償還に制限を課すことが多く、通常、スキャンを承認する前に事前承認を必要とします。その結果、多くの医療提供者は、償還率が高くスキャン時間が短いCTや超音波のような、より手ごろな価格の画像診断オプションを好むようになります。

可能性:技術的進歩の高まり

ヘリウムフリーMRIシステムは、液体ヘリウムに依存する従来のシステムに代わるものを医療施設が求めているため、人気が高まっています。こうしたシステムはコスト削減とサプライチェーン問題の軽減に貢献。同様に、AIを活用したMRI技術によりスキャン時間を最大50%短縮できるため、患者のスループットが向上し、診断精度が向上します。AIの統合は、この分野で大きなメリットをもたらします。さらに、低磁場MRIシステム(0.064T~0.5T)は、コストとアクセスが重要な地方医療サービス、モバイル・イメージング、発展途上市場にとって手頃な選択肢となります。MRIガイド下集束超音波(MRgFUS)は、特にパーキンソン病、腫瘍、慢性疼痛の治療において、非侵襲的MRI治療の機会を創出する新たなアプリケーションの一つです。技術的な進歩だけでなく、革新的なビジネスモデルがこれらのシステムの導入を促進します。柔軟なリースやサブスクリプション・オプションを通じてMRI-as-a-Service(MaaS)を提供することで、初期装置コストに悩む中規模病院や診断施設を惹きつけることができます。さらに、MRIの用途は神経学や筋骨格系の画像診断以外にも拡大しており、心臓MRIや肺画像診断の進歩により、以前はCTスキャンが主流であった心臓の問題やCOVID-19による長期合併症の発見に役立っています。

課題 熟練した専門家の不足

現在、熟練した人材が不足しており、これが今後数年間のMRIシステム市場の成長を妨げると予想されています。バイオタレント・カナダの労働市場調査によると、同国の拡大するバイオエコノミー部門は、需要を満たすために2029年までに約6万5,000人の追加労働者を必要とするとのことです。さらにインドでは、労働力人口1万人あたり常勤研究者が平均約4人。このような主要市場における熟練労働者の不足は、予測期間中の質量分析市場の最適な成長可能性に悪影響を及ぼすと予想されます。高度で洗練されたMRIシステムを効果的に管理するには、実地経験と技術的スキルが不可欠です。しかし、アメリカ、イギリス、カナダ、オーストラリアなどの主要医療市場では、十分な訓練を受けた超音波検査士が大幅に不足しています。大幅な人員不足による仕事量の増加が高い離職率につながり、その結果、経験豊富なMRI技師や放射線技師が他の分野に移っています。ある調査によると、ドイツの放射線技師のストレスレベルは90%を超えており、イギリス、フランス、アメリカでは50%を超えています。こうした状況が、MRIシステム市場における熟練したMRI技師の不足につながっています。

主要企業・市場シェア

世界のMRIシステム市場は、主要なMRIスキャナーを含む様々な機器で構成されており、幅広い用途やニーズに対応できるように設計されています。RFコイル、電源、冷却システム、ヘリウム供給、クエンチパイプなどの必要不可欠な装置は、現地に設置する必要があります。これらのコンポーネントが一体となってエコシステムを形成し、MRIシステム本体だけでなく、MRIシステム市場全体を支えています。

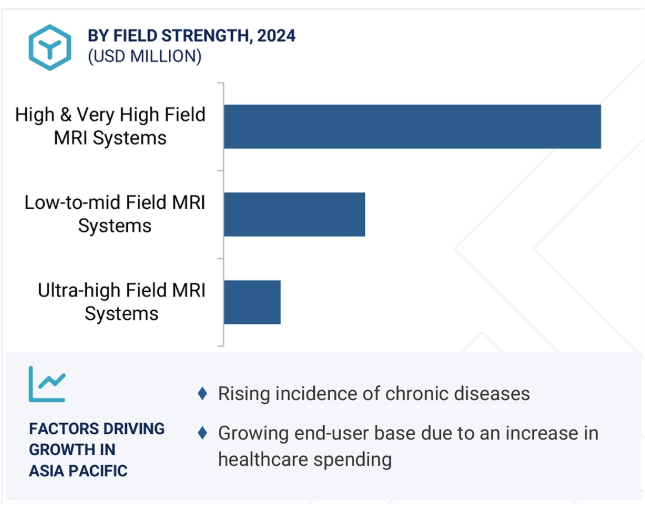

磁場強度別では、高磁場・超高磁場MRIシステム分野が2024年に最大の市場シェアを占めました。

MRIシステム市場は、磁場強度に基づき、低~中磁場MRIシステム、高&超高磁場MRIシステム、超高磁場MRIシステムに区分されます。2024年には、高・超高磁場MRIシステムが最大の市場シェアを獲得。正確な診断のための先進的な機器の使用が増加し、感度が向上したシステムが利用できるようになったことが、このセグメントの成長を後押ししています。高磁場および超高磁場MRIシステムは、高い信号対雑音比(SNR)を実現し、大きな臨床的価値を提供します。脳、骨、血管の撮像に加え、精神医学、神経学、生物医学研究、多発性硬化症(MS)の早期発見などの用途にも有効です。これらのMRIシステムをPETや超音波などの他のモダリティと組み合わせることで、スループットが向上し、ヘリウムの消費量が削減されます。さらに、これらのシステムはスキャン時間を短縮し、画質を向上させます。高磁場・超高磁場MRIシステム市場は、2つの種類に分類されます: 1.5T MRIシステムと3T MRIシステム。

アーキテクチャ別では、クローズドMRIシステムが2024年の市場で最大シェアを占めています。

MRIシステム市場は、アーキテクチャによってオープンMRIシステムとクローズドMRIシステムの2つに分類。2024年には、クローズドMRIシステムが最大の市場シェアを獲得。この大きなシェアは、ワイドボアMRIシステムによって生み出される優れた画質と、主要市場プレーヤーによる新製品の導入によるものです。クローズドMRI装置は、狭い円筒形のチャンバー内で身体の解剖学的構造の詳細な画像を撮影する装置。ほとんどの高磁場超電導MRIスキャナーは、クローズドシステムとして設計されています。クローズドMRIシステムは、その高い効率性、優れた画質、スループットの向上により、業界標準とみなされています。

設計別では、固定式/定置式MRIシステムが2024年の市場で最大のシェアを占めています。

固定型MRIシステムが最大の市場シェアを占めている理由はいくつかあります。このセグメントの優位性は、優れた画質、全身スキャン機能、ワークフロー効率の向上、長期的な費用対効果に起因。通常、固定型MRI装置は1.5Tまたは3Tの磁場強度で動作し、軟部組織のコントラストに優れた高解像度画像を生成します。また、固定式MRI装置は全身撮影に対応しているため、病院や画像診断センターで好まれています。固定型MRIシステムは、患者のスループットを向上させ、画像保存通信システム(PACS)やAI主導型分析システムとのシームレスな統合を可能にします。この統合により、効率的なデータ処理とレポート作成が可能になり、その魅力はさらに高まります。

アプリケーション別では、脳・神経MRI分野が調査期間中に最も高いCAGRを記録する見込み。

アプリケーション別に見ると、MRIシステム市場は、脳・神経MRI、脊椎・筋骨格系MRI、骨盤・腹部MRI、血管MRI、乳房MRI、心臓MRI、その他のアプリケーションに区分されます。MRIシステム市場のアプリケーション別では、予測期間中に最も高い成長率を記録するのは脳・神経MRI分野。この分野の成長率が最も高い主な要因は、高度なAI機能と、リアルタイムイメージングをサポートし、内臓の正確なターゲティングを可能にする新型装置の利用が増加していることです。老年人口は増加の一途をたどっており、脳卒中、認知症、パーキンソン病、てんかんといった神経疾患の有病率の上昇につながっています。これらの疾患では、診断のためにMRI検査が必要になることがよくあります。その結果、MRI検査の需要が増加し、MRIシステム市場の牽引役となることが予想されます。

エンドユーザー別では、病院セグメントが最大のシェアを占め、2024年の成長率も最速。

世界のMRIシステム市場は、エンドユーザー別に病院、画像診断センター、その他の部門に分類。2024年には、病院セグメントが最大の市場シェアを獲得。この優位性は、正確な診断のために病院で高度なMRIシステムの使用が増加していること、早期発見の重要性に対する認識が高まっていることによるものです。この傾向の要因としては、最近の製品の発売、患者のケアをサポートする機能が強化された先進的なシステムの採用の増加、病院で実施される画像診断の件数の増加などが挙げられます。さまざまな病状の迅速かつ正確な診断に対する需要が高まる中、多くの病院が先進的なMRIシステムの導入を優先しています。画像処理専門の部門を持つ大規模な政府系病院は、これらのシステムをいち早く導入していますが、民間病院も徐々に高度な画像処理ソリューションを取り入れています。画像処理ワークフローの近代化を目指す傾向が、病院におけるMRIソリューションの採用をさらに後押ししています。

アジア太平洋地域の高い成長率は、主に人件費の低下と病院による設備投資の大幅な増加によるものです。また、医療用途の増加やエンドユーザー施設に対する有利な資金調達環境などの要因も、この成長に寄与しています。さらに、高齢者人口の急増と画像診断センターの設立が市場の拡大を支えています。

パートナーシップ 2025年2月、Koninklijke Philips N.V.(オランダ)は、オランダ政府とのオランダ国家成長基金プロジェクト「Polaris」の一環として、無線周波数(RF)技術を発展させ、MRIスキャンの速度と診断精度を向上させることを目的としたイニシアチブを実施。

拡大 2025年1月、シーメンス・ヘルティニアーズ(ドイツ)は、中国において画像診断ポートフォリオに特化した新たな製造施設の建設を開始しました。

パートナーシップ 2024年6月、GEヘルスケア(アメリカ)はシンシナティ大学、UCヘルス、シンシナティ小児科と提携。このパートナーシップは、学術研究と産業界の専門知識を融合させることで、MRI技術と臨床結果に革命を起こすことを目的としています。

拡大: 2024年5月、シーメンス・ヘルスイニアーズ(ドイツ)は、MRIシステムの生産能力向上を目指し、オックスフォードに新施設を開設。拡張の目的は、MRI冷却技術のより堅牢なソリューションの開発。

MRIシステム市場の主要プレーヤー

Siemens Healthineers (Germany)

GE Healthcare (US)

Koninklijke Philips N.V. (Netherlands)

FUJIFILM Corporation (Japan)

Canon Inc. (Japan)

Fonar Corporation (US)

Esaote S.p.A (Italy)

Shanghai United Imaging Healthcare Co., Ltd (China)

Aspect Imaging Ltd. (US)

Time Medical Holding (Hong Kong)

Neusoft Medical Systems Co., Ltd. (China)

SternMed GmbH (Germany)

Hyperfine, Inc. (US)

Shenzhen Basda Medical Apparatus Co., Ltd. (China)

Shenzhen Anke High-Tech., Ltd (China)

Magnetica Ltd (Australia)

Aurora Healthcare US Corp (US)

InnerVision MRI Ltd (UK)

Beijing Wandong Medical Technology Co., Ltd. (China)

Medonica Co., Ltd. (South Korea)

Neoscan Solutions GmbH (Germany)

Kangda Intercontinental Medical Equipment Co., Ltd. (China)

MinFound Medical Systems Co., Ltd (China)

Synaptive Medical (Canada)

【目次】

はじめに

1

研究方法論

15

要旨

36

プレミアムインサイト

61

市場概要

79

5.1 はじめに

5.2 市場ダイナミクス 主な推進要因 主な阻害要因 主な成長機会 業界特有の課題

5.3 ポーターの5つの力分析

5.4 規制の状況 規制機関、政府機関、その他の組織 規制の枠組み

5.5 関連する償還シナリオ 国別償還コード 地域別償還動向

5.6 エコシステム分析

5.7 バリューチェーン分析

5.8 サプライチェーン分析

5.9 価格分析 主要企業の平均販売価格動向(分野別)(2022-2024年 平均販売価格動向(地域別)(2022-2024年

5.10 特許分析

5.11 貿易分析

5.12 主要技術分析 – 超高速イメージング技術 – 超高磁場MRI補完技術 – 先端コイル技術 – 重量負荷MRIイメージング隣接技術 – MRIイメージングにおけるAIと機械学習

5.13 2025-2026年の主要会議とイベント

5.14 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.15 ケーススタディ分析

5.16 2022年~2024年のMRI年間スキャン件数(種類別) 北米 ヨーロッパ アジア太平洋 ラテンアメリカ 中東・アフリカ

5.17 MRIシステム市場における人工知能(AI)

MRIシステム市場データ:磁場強度別(売上:百万米ドル、2022年~2030年)(数量:台数、2022年~2024年)

110

6.1 導入

6.2 高磁場および超高磁場MRIシステム 1.5t MRIシステム 3t MRIシステム

6.3 低・中磁場MRIシステム

6.4 超高磁場MRIシステム

MRIシステムデータ、アーキテクチャ別(百万米ドル、2022~2030年)

138

7.1 導入

7.2 クローズドMRIシステム 標準ボアMRIシステム ワイドボアMRIシステム

7.3 オープンMRIシステム

MRIシステムデータ、デザイン別(百万米ドル、2022-2030年)

147

8.1 導入

8.2 ポータブルMRIシステム

8.3 固定/据置型MRIシステム 床固定型MRIシステム 天井固定型MRIシステム

MRIシステム市場データ:用途別(百万米ドル、2022-2030年)

166

9.1 導入

9.2 脳および神経MRI

9.3 脊椎および筋骨格系MRI

9.4 血管MRI

9.5 骨盤および腹部MRI

9.6 心臓MRI

9.7 小児への応用

9.8 その他の用途

MRIシステム市場データ、エンドユーザー別(百万米ドル、2022~2030年)

172

10.1 導入

10.2 病院

10.3 画像診断センター

10.4 外来診療所および外来センター

10.5 その他のエンドユーザー

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:MD 3220

- クリーンルームフィルムとバッグの世界市場規模調査、製品タイプ別(クリーンルームバッグ、クリーンルームフィルム、クリーンルームライナー、クリーンルームカバー)、素材別(ポリエチレン、ポリプロピレン、ポリ塩化ビニル、ポリエステル)、用途別(製薬、バイオテクノロジー、エレクトロニクス、航空宇宙、ヘルスケア)、最終用途別(製造、研究所、研究開発、ホスピタリティ)、地域別予測:2022-2032年

- 世界の細胞&遺伝子治療製造サービス市場(2025 – 2033):種類別、疾患別、用途別、エンドユーザー別、地域別分析レポート

- 産業用手持ち型アクティブエアサンプラーの世界市場2025:種類別(シングルサンプリングヘッド、ツーサンプリングヘッド)、用途別分析

- 世界のシングルユースバイオプロセシング市場(2024-2031):ろ過、貯蔵、細胞培養、混合、精製分析レポート

- リボザミシン硫化物(バルク)の世界市場

- 流動床濃縮機(FBC)の中国市場:10000CFM未満、10000-50000CFM、50000CFM以上

- 食品トレーサビリティ市場レポート:技術別(RFID/RTLS、全地球測位システム(GPS)、バーコード、赤外線、バイオメトリクス)、機器別(GPS付きPDA、サーマルプリンタ、2D・1Dスキャナ、タグ・ラベル、センサ、その他)、用途別(食肉・畜産、生鮮・種子、乳製品、飲料製品、水産、その他)、エンドユーザー別(食品メーカー、倉庫・パック農場、食品小売業、官公庁、その他)、地域別 2024-2032

- 教育テクノロジーSaaSツールの世界市場規模調査:ソフトウェア別(学習管理システム、授業管理システム)、分野別(幼稚園、幼稚園児から高校生)、エンドユース別(ビジネス、コンシューマー)、地域別予測:2022年~2032年

- 世界の人工椎間板置換市場(2026~2033):市場規模、シェア、動向分析

- テトラフェニルフタル酸無水物(CAS 4741-53-1)の世界市場2020年~2025年、予測(~2030年)

- PVCスプレーホースの世界及び日本市場2026年:種類別(繊維強化PVCホース、鋼線強化PVCホース)

- 心臓リズム管理デバイスの世界市場規模は2033年までにCAGR 6.7%で拡大する見通し