世界のがん治療施設市場規模/シェア/動向分析レポート:治療種類別、がん種類別、プロバイダー別(~2034年)

市場概要

世界のがん治療施設市場は、2024年に約498億米ドルと評価され、2025年から2034年にかけて年平均成長率7.6%で成長すると予測されています。がん治療施設は、さまざまな種類のがんの診断、治療、管理に従事する専門医療センターです。

このような施設では、手術、化学療法、放射線療法、免疫療法、経過観察などのサービスを提供しています。このような施設では、腫瘍学者、放射線科医、外科医、看護スタッフを含む学際的なグループが連携し、患者さんに合った治療を提供しています。

世界的ながん罹患率の上昇が、がん治療施設市場に影響を与えている最大の要因です。2022年には、非黒色腫皮膚がんを除くがんの新規症例が世界で約2,000万件診断されました。この予測は、主に人口急増と平均寿命の伸びにより、2050年までに3,500万人に激増すると予想されています。さらに、がんの死亡率は2022年には970万人に達し、1日平均26,700人が死亡しています。したがって、これらの要因の結果として、市場は今後数年間で急成長すると予想されます。

さらに、高齢者人口の世界的な増加は、がん治療施設市場の急増の主な理由の1つです。国連のデータによると、65歳以上の世界人口は2021年の7億6,100万人から2050年には16億人に増加すると予測されています。

高齢化はがんの発症リスクに大きく影響するため、このような人口動態の変化は、がん関連医療サービスの利用可能性に大きく影響します。このため、がん治療施設はインフラを改善し、プレシジョン・オンコロジーや集学的治療モデルなどの最先端技術を導入しています。このような変化は、増加する高齢者人口の特別なニーズを管理するために設計された持続的な治療を提供することを目的としており、市場の拡大に拍車をかけています。

がん治療施設の市場動向

患者の快適性とコンプライアンスを高めるため、がん治療施設は非侵襲的な診断方法を取り入れています。例えば、ラクナウのApollomedics病院は、2025年5月にFIT(糞便免疫化学検査)を用いた大腸がん検診の取り組みである「Colofit」を導入しました。この検査は、患者への不快感を最小限に抑えながら、便検体中の隠れた血液を評価する簡単で信頼性の高い診断法です。

さらに、世界各国の政府は、がんに対する意識の向上と早期診断に向けた取り組みを進めています。例えばインドでは、タミル・ナードゥ州政府が2025年5月にコインバトール市で、口腔がん、乳がん、子宮頸がんの早期発見のための戸別がん検診キャンペーンを開始しました。これらのイニシアチブは、診断開始と治療結果の向上を目的としています。

さらに、医療ツーリズムはがん治療施設を根本的に変えつつあり、特にがん医療サービスが低価格で提供されている国々で顕著です。インドは、医療ツーリズムが顕著で成長している国の一例であり、がん治療を含むあらゆる治療を受ける外国人患者を受け入れています。医療施設は質が高く、費用も外国人患者に有利です。

がん治療施設の市場分析

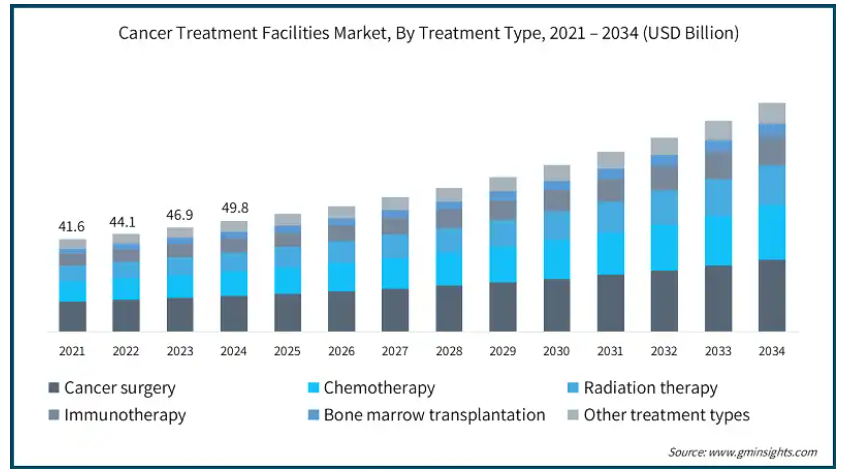

2021年の世界市場規模は416億米ドル。翌年には441億米ドルに微増し、2024年には498億米ドルに拡大。種類別では、がん手術、化学療法、放射線療法、免疫療法、骨髄移植、その他の治療法に分類。2024年の市場シェアは、がん手術が32.3%で最多。

外科的介入は、ほとんどの固形がん、特に早期の乳がん、大腸がん、肺がんの主要な治療法です。同分野の優位性は、臨床的有効性とがん罹患率の上昇による手術件数の増加を提供し続けていること。

例えば、GLOBOCANの推計によると、2030年までに世界で2,400万人以上のがん患者が新たに診断され、そのうち1,700万人の患者が手術を受け、その多くが複数回の手術を必要とすると予想されています。このデータを独自に推計した二次研究では、がん関連の手術件数は約4,500万件にのぼることが示唆されています。さらに、がん手術の需要は2018年から2040年にかけて52%増加すると予測されており、2040年までに500万件の手術が追加されることになります。このような数字は、近い将来の市場拡大に貢献します。

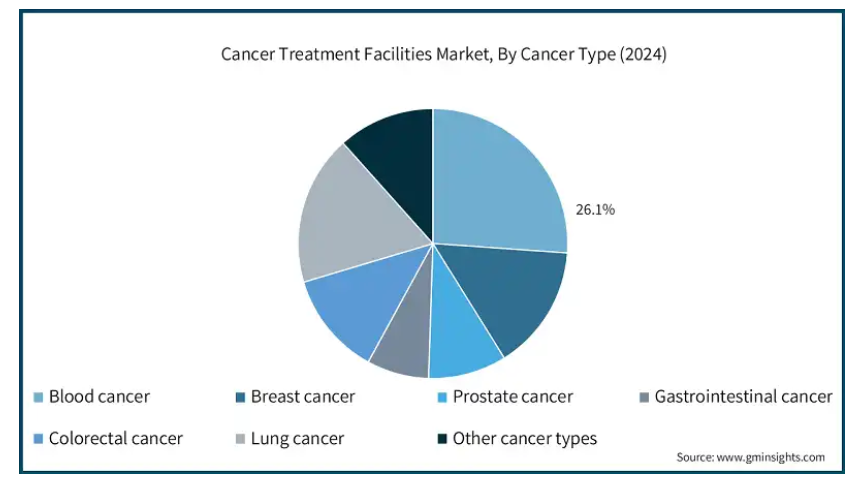

がんの種類別では、血液がん、乳がん、前立腺がん、消化器がん、大腸がん、肺がん、その他のがんに分類されます。血液がん分野は2024年に26.1%の最大収益シェアで市場を支配。

この拡大には、一貫した臨床ニーズと、血液腫瘍を治療するための運営施設や専門的な治療インフラに対する高いカバー率が寄与しています。

白血病リンパ腫協会のデータによると、アメリカでは約3分に1人が白血病、リンパ腫、骨髄腫と診断されています。リンパ腫は、2024年にこれらの癌の新規症例として約187,740例を占めました。化学療法、骨髄移植、さらには免疫療法を含む、多面的で高価な、そしてしばしば積極的な治療レジメンが、圧倒的な成長の原動力となっています。

加えて、長期にわたるフォローアップケア、集学的な臨床チーム、高度な診断の提供の必要性が、他のがんよりもこうした運営施設の必要性をさらに高めています。

がん治療施設市場は、提供者に基づいて病院とがんセンターに区分されます。病院は2024年に67.5%の最大収益シェアを獲得して市場を支配し、CAGR 7.5%で成長すると予測されています。

癌の有病率の上昇とその検出のための高度なツール、および病院内の集学的医療チームと外科医の利用可能性が、その支配的なシェアの原因となっています。

患者が病院を好むのは、化学療法からホルモン療法、放射線療法まで、必要な治療オプションがすべて揃っているからです。

例えば、フォルティス・ヘルスケアは2024年3月、がん治療施設の能力を高めるMRリニアックとガンマナイフ技術への投資計画を発表しました。これらの投資により、利用可能なインフラが改善され、北インドのいくつかの拠点で病床数が大幅に増加する予定です。

北米のがん治療施設市場は、2024年の市場シェアが32.9%で、世界市場で大きなシェアを占めています。この市場を牽引しているのは、高いがん罹患率、整備された医療インフラ、高い医療費、免疫療法やロボット手術などの先進的治療法の早期導入です。

アメリカの市場規模は、2021年に125億米ドル、2022年に133億米ドル。2024年の市場規模は149億米ドルに達し、2023年の141億米ドルから成長。

アメリカのがん治療施設市場は、人口の高齢化とがん患者の増加に伴い、さらに拡大すると予測されています。国勢調査局によると、65歳以上の人口は2022年の5,800万人から2050年には8,200万人へと47%増加します。Global Cancer Observatoryによると、2022年に北米で新たに発生するがん患者の89.1%がアメリカです。

このため、ロボット手術、免疫療法、精密医療を提供する統合がんセンターの開発が奨励されています。HCAヘルスケアなどの大手プロバイダーは、パートナーシップやAIの導入を通じて成長しています。さらなる成長は、価値ベースのケアモデルとがんに焦点を当てた連邦政府のイニシアチブによって支えられています。

ヨーロッパのがん治療施設市場は2024年に101億米ドルを占め、予測期間中に有利な成長を示すと予測されています。

ヨーロッパでは、人口の高齢化とがん患者の増加により市場も拡大しています。欧州委員会の報告によると、2022年にはEU人口の21.1%が65歳以上であり、2100年には32.5%に達する見込みです。これにより、腫瘍学サービスに対する需要が増加します。外科的腫瘍学、2032年までに114億米ドルに達すると予想される放射線治療、精密医療などの分野では、公的医療機関、民間医療機関の両方が活躍の場を広げています。

ドイツ、フランス、イタリアで提供されるインフラと腫瘍学サービスは、がん治療のリーダー的存在であり、さらに国境を越えた協力体制とEUが資金提供するプログラムは、技術革新とアクセシビリティを促進します。また、国境を越えた協力体制やEUが資金提供するプログラムにより、技術革新やアクセシビリティが促進されます。外来治療、遠隔地での腫瘍学診察、遠隔医療サービス、共同治療の枠組みへのシフトにより、市場はさらに進化しています。

ドイツのがん治療施設市場は、分析期間中にかなりの成長が見込まれます。

ドイツは、疾病の負担が大きいこと、医療制度が確立していること、高齢者人口が増加していることから、欧州のがん治療施設市場で突出した地位を占めています。

2022年の乳がん罹患率は女性10万人当たり148人で、女性に最も多いがんです。男性では、気管、気管支、肺のがんが最も多く、罹患率は10万人当たり84.9人。

先進的な病院インフラ、広範な保険制度、がん研究と治療の近代化を保証する公的資金を有するドイツは、がん医療における地域リーダーとしての地位を強化しています。

アジア太平洋地域のがん治療施設市場は、分析期間中に8%という最高のCAGRで成長すると予測されています。

新興のがん治療サービス市場の急増は、がん罹患率の増加、新しい医療施設の建設、がん治療サービスに対する投資の拡大が原動力となっています。

良好な政治環境と医療改革に支えられ、中国、インド、韓国などの国々は、放射線療法、免疫療法、ロボット手術などの先進治療技術をいち早く導入しています。

さらに、保険利用の増加、政府資金によるがん検診、医療ツーリズムと相まって、集学的ながん専門治療センターに対する需要が高まっています。

中国のがん治療施設市場は予測期間中に大きく成長すると予測されます。

中国は、医療負担、医療能力、がん罹患率が非常に高いことから、アジア太平洋市場の最も重要な貢献国のひとつです。GLOBOCAN 2022によると、中国の新規がん罹患者数は480万人で、これは世界全体の24%に相当します。

さらに、Healthy China 2030のような国家政策の枠組みや官民協力の増加により、同国の腫瘍学インフラは発展しています。

さらに、AI診断、デジタルヘルス、陽子線治療センター、その他の施設への投資強化が市場をさらに拡大しています。

ブラジルは、慢性疾患管理の導入拡大により、がん治療施設市場が大きく成長しています。

GLOBOCAN 2022によると、ブラジルは627,193人の新規がん患者と278,835人の関連死亡者を記録し、タイムリーな診断と高度な治療に対する大きな需要を反映しています。

さらに、政府主導による公的がん医療ネットワークへの投資や、民間の多科目専門病院の拡大が、市場の発展をさらに加速させています。

サウジアラビアのがん治療施設市場は、予測期間中に中東・アフリカ市場で大幅な成長が見込まれます。

サウジアラビアの高齢化率は急速に上昇しており、60歳以上の高齢者は2020年には200万人、つまり同国の総人口の5.9%でしたが、2050年には1,050万人と5倍に増加します。

このように、人口の大部分はがんのリスクが高いため、国内のがん治療インフラが必要となり、市場の成長がさらに促進されます。

主要企業・市場シェア

がん治療施設市場シェア

市場は適度に統合されており、主要プレーヤーには地域および多国籍の病院ネットワークが含まれます。上位4社であるHCAヘルスケア、ジェネシスケア、テネット・ヘルスケア、アポロ・ホスピタルズ・エンタープライズの合計が世界市場シェアの約40%を占めています。これらの企業は、規模の経済、集学的がんセンター、精密腫瘍学、陽子線治療、AI主導型診断などの先進医療への投資を活用しています。

成長戦略には、地理的拡大、ライフサイエンス企業との提携、外来腫瘍学サービスの統合などがあります。その他、Fortis Healthcare、Ramsay Health Care、American Oncology Instituteなどの有力企業は、地域密着型のサービスと拡張性の高いがん医療提供モデルを通じて競争を強化しています。

がん治療施設市場の企業

がん治療施設業界で事業を展開する著名な市場参入企業には、以下のような企業があります:

Alliance HealthCare Services

American Oncology Institute

Apollo Hospitals Enterprise

Cancer Treatment Centers of America

Compass Oncology

Curie Oncology

Fortis Healthcare

GenesisCare

HCA Healthcare

Healthcare Global Enterprises

IHH Healthcare Berhad

Narayana Hrudayalaya

OncoLife Hospitals

Ramsay Health Care

Tenet Healthcare

ヘルスケアは、オールインワンの診断および治療経路を可能にする病院ネットワークとがんセンターを統合しています。同社は、都市部と郊外の両方のセンターで、高度な放射線治療施設と外科腫瘍学インフラを導入しています。

ヘルスケア・グローバル・エンタープライゼズ(HCG)は、インドとアフリカでがん専門病院を運営。患者の利便性を高めるため、画像診断、診断、治療を1カ所で提供し、さらに臨床プロトコル、マイクロバイオーム主導型治療、デジタルヘルスに注力し、有効性を向上させています。

がん治療施設 業界ニュース:

2024年4月、インド大統領Drupadi Murmuは、インド初の国産CAR T細胞療法によるがん治療を開始しました。IITボンベイとタタ・メモリアル・センターの著しい進歩を活用したNexCAR19療法は、安価な治療を提供する革命的な転換をもたらすと期待されています。

2024年3月、シティー・オブ・ホープ(キャンサー・トリートメント・センターズ・オブ・アメリカの親組織)は、シティー・オブ・ホープ・キャンサー・センター・アトランタで細胞療法と血液・骨髄移植プログラムを開始。

2024年1月、アポロがんセンターがインド初のAI精密腫瘍学センターの開設を発表。このセンターは、患者や介護者と共に腫瘍医を支援し、AIを使用してタイムリーに良好な転帰を達成することが期待されています。

この調査レポートは、がん治療施設市場を詳細に調査し、2021年から2034年にかけての収益(百万米ドル)の推計と予測を以下のセグメントについて掲載しています:

市場:治療種類別

がん手術

化学療法

放射線療法

免疫療法

骨髄移植

その他の治療種類別

市場, 癌種類別

血液がん

乳がん

前立腺がん

消化器癌

大腸がん

肺がん

その他の癌種類別

市場、プロバイダー別

病院

がんセンター

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 業界360°の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 癌有病率の上昇

3.2.1.2 老年人口の増加

3.2.1.3 医療ツーリズムの増加

3.2.1.4 政府の取り組みと意識向上プログラムの増加

3.2.2 業界の落とし穴と課題

3.2.2.1 熟練した腫瘍内科医の不足

3.2.2.2 高度な治療や技術にかかる費用の高さ

3.3 成長可能性分析

3.4 規制の状況

3.5 技術的展望

3.6 将来の市場動向

3.7 ギャップ分析

3.8 ポーター分析

3.9 PESTEL分析

3.10 保険償還シナリオ

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年~2034年治療種類別市場予測・予測(単位:百万ドル)

5.1 主要トレンド

5.2 がん手術

5.3 化学療法

5.4 放射線療法

5.5 免疫療法

5.6 骨髄移植

5.7 その他の治療種類別

第6章 2021〜2034年癌種類別市場推定・予測 ($ Mn)

6.1 主要トレンド

6.2 血液がん

6.3 乳がん

6.4 前立腺がん

6.5 消化器がん

6.6 大腸がん

6.7 肺がん

6.8 その他の癌種類別

第7章 2021〜2034年 プロバイダー別市場推定・予測 ($ Mn)

7.1 主要動向

7.2 病院

7.3 がんセンター

第8章 2021年~2034年 地域別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 南アフリカ

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Alliance HealthCare Services

9.2 American Oncology Institute

9.3 Apollo Hospitals Enterprise

9.4 Cancer Treatment Centers of America

9.5 Compass Oncology

9.6 Curie Oncology

9.7 Fortis Healthcare

9.8 GenesisCare

9.9 HCA Healthcare

9.10 Healthcare Global Enterprises

9.11 IHH Healthcare Berhad

9.12 Narayana Hrudayalaya

9.13 OncoLife Hospitals

9.14 Ramsay Health Care

9.15 Tenet Healthcare

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GMI13991

- 眼科手術用製品の世界市場2025:種類別(眼科手術システム、眼内インプラント(IOL)、低侵襲緑内障手術装置(MIGS)、手術器具、その他)、用途別分析

- 使い捨て式安全カミソリの世界及び日本市場2026年:種類別(片面式、両面式)

- ローダミン6Gの世界市場

- オイルフリーロータリースクリュー式空気圧縮機の世界及び日本市場2026年:種類別(0~160 kW、161~250 kW、251~355 kW、356 kW以上)

- 電気ヒューズのグローバル市場規模は2025年に40億ドル、2031年までにCAGR 4.9%で拡大する見通し

- PPラミネートフィルムの世界市場

- 世界のチタンイソプロポキシド市場

- 義肢・関節の世界市場

- 防火用ガス遮断弁の世界及び日本市場2026年:作動手段別(電磁式、電動式、機械式、電気油圧式)

- 自動車風乾用モレキュラーシーブの世界市場2025:種類別(Aタイプ、Xタイプ)、用途別分析

- 聴覚保護用安全イヤーマフの世界及び日本市場2026年:種類別(パッシブ型イヤーマフ、電子式イヤーマフ、通信機能付きイヤーマフ)

- バイオベースポリマーの中国市場:生分解性、非生分解性