データセンター・ストレージのグローバル市場規模は2024年に603億ドル、2034年までにCAGR 9.4%で拡大する見通し

市場概要

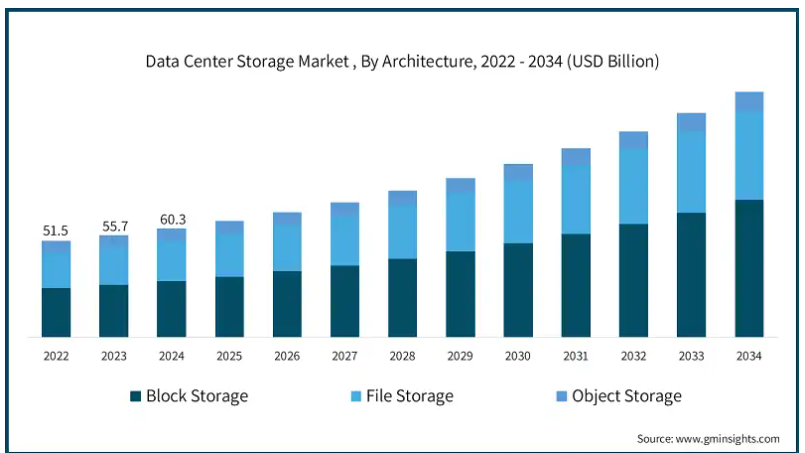

世界のデータセンター・ストレージ市場の2024年の市場規模は603億米ドルで、2025年から2034年にかけて年平均成長率は9.4%を記録すると予測されています。

企業がますます大量のデータを生成・保存するようになるにつれ、拡張性とコスト効率に優れたストレージ・ソリューションの必要性が高まっています。この需要により、データストレージ市場はより柔軟な消費モデルへと向かっています。さらに、企業はデータのセキュリティと検索性に加えて、より優れたコスト管理のためにハイブリッド・マルチ・クラウド・アプローチを導入しています。クラウド・インフラには、従量課金という非常に魅力的な特徴があり、あらゆる規模の企業にとって魅力的です。

2024年12月、HammerspaceとSupermicroは、エンタープライズセンターとハイブリッドクラウド上のデータストレージを改善するためにパートナーシップを結びました。この共同事業において、SupermicorはAI、ハイブリッドクラウド、HPCでのデータ検索を容易にするHammerspace Global Data Platformを販売する予定です。同プラットフォームは、エンタープライズデータ管理を利用してファイルストレージを合理化し、データのサイロ化なしに最適なパフォーマンスを実現します。

ストリーミング・プラットフォーム、デジタル・サービス、クラウド・サービスの増加により、ハイパースケール・データセンターのニーズが急速に拡大しています。ハイテク企業やクラウドサービスプロバイダーは、クラウドストレージや処理能力に対するニーズの高まりに対応するため、大規模データセンターに資金を投入しています。新しい施設は、膨大な量のデータに対応するための高度なリソース・ストレージ・システムを提供します。

IoT、AI、デジタルトランスフォーメーションへの取り組みによるデータ生成量の増加は、スケーラブルで効率的なストレージソリューションへの需要をさらに加速させています。企業は、高性能、セキュリティ、クラウドとオンプレミス環境間のシームレスな統合を確保しながら、膨大なデータ量を処理できるストレージインフラを必要としています。

データセンター・ストレージ市場の動向

企業がハードウェアベースのソリューションから、より柔軟で拡張性の高い代替ソリューションに移行するにつれ、Software-Defined Storage(SDS)の採用が一般的になっています。SDSは、ストレージ管理を物理サーバから切り離すことができるため、リソースの最適化、自動化、クラウド統合の効率化につながるため、企業はSDSを積極的に推進しています。

2024年4月、日立バンタラは、オンプレミスとクラウド環境にまたがり、構造化データと非構造化データの両方をサポートする統合ストレージプラットフォーム、Virtual Storage Platform One(VSP One)を発表しました。VSP Oneは、データのサイロ化と断片化を解消するために設計され、ブロック・ストレージとファイル・ストレージを単一のデータ・エコシステムに統合します。現在AWSをサポートしているクラウド統合用のOne Data Planeと、AWS上でネイティブに動作するVSP One SDS Cloudが含まれます。

企業はクラウドへの移行を急速に加速しており、重要なワークロードを制御しながらデータ量を拡張するために、シングルクラウドモデルからハイブリッドクラウドモデル、マルチクラウドモデルへと移行しています。この移行は、より高い効率性とコスト削減を切望し、より優れた災害復旧事業継続戦略を提供できることが原動力となっています。

AIと自動化によるストレージ管理では、予測分析とともに効率とセキュリティが強化されています。自動化によるストレージプロセスの合理化は、データの配置やサイバーセキュリティの強化と同様に運用コストを削減し、予測分析は効率を高めます。

データセンター・ストレージ市場の分析

データセンター・ストレージ業界は、アーキテクチャに基づき、ブロックストレージ、ファイルストレージ、オブジェクトストレージに分類されます。ブロックストレージは2024年の売上高が200億米ドルを超え、市場を支配しています。一方、オブジェクトストレージは最も急成長しているセグメントで、2025年から2034年までの年平均成長率は9.7%と予測されています。

ブロックストレージは、その高い性能と信頼性により広く利用されています。低レイテンシーと構造化されたデータ管理を必要とするデータベースやエンタープライズ・アプリケーションに一般的に導入されています。データを固定サイズのブロックに分割できるため、効率的なデータ検索が可能になり、ストレージ・エリア・ネットワーク(SAN)とのシームレスな統合が実現します。

ファイル・ストレージは、現在でもいくつかの共同ワークスペース、コンテンツ管理システム、多機能ストレージ・システムで採用されているソリューションです。その階層的な性質により、シンプルなファイル配置が可能なため、ビジネスやクラウドベースのアプリケーションに最適です。ファイル・ストレージにより、企業は大規模なインフラ費用をかけずにストレージ能力を大幅に向上させることができます。

オブジェクト・ストレージは、非構造化データ・ストレージの市場に大きな空白があるため、急成長しています。メディアリポジトリ、バックアップ、その他のクラウドファーストのアプリケーションなど、膨大なスケールのデータを保持するために構築されています。汎用性、コスト効率、スケーリングの容易さ、充実したメタデータ・アーキテクチャにより、AIアクセラレーション・ワークロード、ビッグデータ分析、ハイパースケール・クラウド・コンピューティング環境に最適なツールとなっています。

2025年2月、DDNはAIのトレーニングと推論を強化するために設計されたオブジェクトベースのストレージ、Infinia 2.0を展示しました。キー・バリュー・ベース構造で構築されたこの技術は、NvidiaのAIと統合。Infiniaは、AIのデータ処理速度を最大100倍向上させ、コストをなんと10分の1に削減すると言われています。

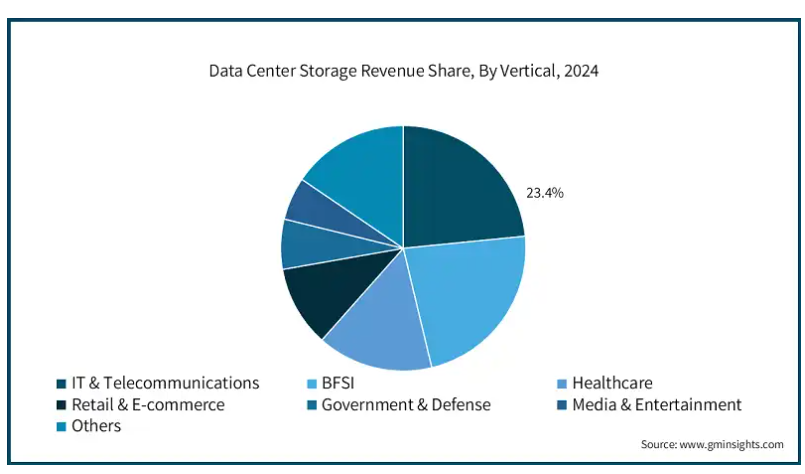

業種別では、クラウドコンピューティング、5Gインフラ、AI駆動型アプリケーションの急速な拡大に牽引され、2024年のデータセンター・ストレージ市場はIT・通信分野が23.4%の市場シェアで独占。

低レイテンシで高性能なストレージに対する需要の高まりは、ハイパースケールデータセンター、通信ネットワーク、エッジコンピューティングの展開によって後押しされています。

クラウドサービスプロバイダー(CSP)と通信事業者は、増大するデータ量とシームレスな接続性をサポートするため、スケーラブルなソフトウェア定義ストレージ(SDS)ソリューションに投資しています。

5GネットワークとIoTサービスの導入により、効率的なリアルタイムデータ処理、最新の仮想化技術、高度なストレージシステムに対する需要が高まっています。

AIと機械学習に基づくインテリジェントなデータ分析には、ネットワークの効率性向上、予知保全、自動化のために、高性能、高速、低レイテンシーのストレージが必要です。分散ストレージソリューションは、遅延を緩和し、遠隔地でのデータアクセスを強化するために、エッジデータセンターでますます見られるようになっています。

データセンター・ストレージ市場は、ストレージ・エリア・ネットワーク(SAN)、ネットワーク接続ストレージ(NAS)、直接接続ストレージ(DAS)、ソフトウェア定義ストレージ(SDS)に分類されます。

2024年の売上高はSANが200億米ドルを超え、市場を席巻。

ストレージ・エリア・ネットワーク(SAN)は、その高速接続性、拡張性、信頼性により最大の市場シェアを占めています。SANは、企業やデータベースシステム、また超低応答時間や高時間を要求するビジネス部門にとって重要なワークロードに幅広く応用されています。大企業やハイパースケール・コンピューティング・ユニットがSAN市場を支配しているのは、膨大なワークロードを効率的に供給できるからです。

COPS Monitoringは、2024年11月にNetAppの新しいストレージ・エリア・ネットワーク(SAN)に移行することで、データ・ストレージを進化させ、システム全体の耐障害性とセキュリティを向上させました。新しいSANは、デュアル電源、デュアルコントローラ、ホットスワップ可能なコンポーネントなどの機能を備えており、信頼性がさらに向上しています。同社はニュージャージー州とテキサス州に同一のSANを配備し、それぞれのSANはなんと35ペタバイトを収容できるように設計されています。

ネットワーク接続型ストレージ(NAS)は、ファイル共有やバックアップ、クラウドサービスに適したストレージです。セットアップと管理が簡単で、拡張性も高いため、中小企業だけでなく、低コストのストレージ・リソースを必要とする大企業にも適しています。

低予算でありながら、迅速なローカル・データ検索を必要とするアプリケーションには、DASが適しています。DASは、デスクトップ・コンピューティング、小規模サーバー、専用サーバー環境で一般的に導入されています。ソフトウェア定義ストレージも、最も効率的であることから増加傾向にあります。

データセンター・ストレージ市場は、媒体別にハードディスク・ドライブ(HDD)、ソリッド・ステート・ドライブ(SSD)、テープ・ストレージに分類。2024年の市場はHDDが優勢。

ハードディスクドライブ(HDD)は、コスト効率が高く、大容量で、大量データ保存の業界標準であるため、市場の大半を占めています。エンタープライズ・ストレージ、バックアップ、アーカイブ・ストレージ市場では通常、テラバイトあたりのコストが重要なHDDモデルが採用されています。

ソリッド・ステート・ドライブ(SSD)市場が急成長しているのは、ハイパースケールのデータ・センターやクラウド・コンピューティング・プラットフォームが高速ストレージ・ソリューションを必要としているためです。SSDははるかに高速でデータを読み書きするため、リアルタイム分析やAIトレーニングなど、低レイテンシーを必要とするアプリケーションに最適で、同時にHDDをより高速に置き換えることができます。

テープ・ストレージは、特に大容量、低コスト、エネルギー効率の高いデータ保持ソリューションを必要とする業界では、長期的なアーカイブやバックアップ・ストレージを超える会計上の目的で、依然として重要です。実際、テープ・ストレージは、特に低コストで大容量を必要とする業界では、長期アーカイブ・ストレージやバックアップ・ストレージの会計処理において依然として重要です。

2024年のデータセンター・ストレージ市場は、クラウドの拡大とAI主導のワークロードにより米国がリードし、北米地域が30%超の主要シェアを占めています。

アメリカが市場をリードしているのは、AWS、グーグル、マイクロソフトのような大規模クラウドプロバイダーが高度なストレージイノベーションに実際の資金を投入し続けているためです。AIを活用したワークロードやエッジコンピューティングの増加に伴い、低遅延SSDやNVMeベースのストレージの採用が加速しています。

デル、ネットアップ、ピュア・ストレージなどの企業によるストレージ需要の増加は、北米市場での地位強化に貢献しました。

このような戦略の変更により、企業はストレージ・ハードウェアを一括購入する代わりにサブスクライブすることが可能になり、OpExの嗜好が拡大しました。Keystoneは、ハイブリッド・クラウド環境を柔軟に管理し、クラウド・リソースへの献身が変化しても運用ワークロードを安全に満たす力を企業に与えました。

例えば、ネットアップはラスベガスで開催されたInsightカンファレンスで、従量課金のオンプレミス・ストレージ・サービスであるKeystoneを発表しました。これにより、企業はストレージ・ハードウェアを購入するのではなく、サブスクライブすることができるようになり、OpExモデルが好まれるようになりました。Keystoneは、ハイブリッド・クラウド環境での柔軟性を維持しながら、ストレージ・ニーズを動的に拡張することを可能にしました。

デジタルインフラへの政府投資とデータ主権法が地域のデータセンター拡大を後押しし、安全で高性能なストレージへの需要が増加

アジア太平洋地域のデータセンター・ストレージ市場は、急速なデジタルトランスフォーメーションとクラウドの導入により、中国を中心に2025年から2034年にかけて安定した成長が見込まれています。

半導体およびストレージ装置製造における中国の優位性がコストを引き下げ、データセンターにおけるSSDおよびソフトウェア定義ストレージ(SDS)の採用を加速。

インドと東南アジアにおけるハイパースケールデータセンターの増加により、スケーラブルで高速なストレージアーキテクチャの需要がさらに高まっています。

2024年11月、Zuora, Inc.は、アジア太平洋地域におけるコンプライアンスとカスタマーサポートを強化するため、日本に新しいデータセンターを開設することを発表しました。この施設は、製品パフォーマンスを向上させ、進化するデータ保護法に対応し、最大30倍高速なパフォーマンスを提供します。この拡張により、アジア太平洋地域におけるZuoraのプレゼンスは強化され、BIGLOBEを含む100社以上の地域の顧客をサポートしています。

ヨーロッパのデータセンター・ストレージ市場は、2025年から2034年にかけて安定した成長が見込まれており、厳格なデータセキュリティ法とグリーンデータセンターへの取り組みにより、ドイツがリードしています。

GDPRなどのEUの厳しいデータ保護規制が、安全でローカライズされたストレージ・ソリューションへの投資を促進しています。

この地域では、液体冷却やAIを活用したデータ最適化など、持続可能でエネルギー効率の高いストレージソリューションに注目が集まっており、ストレージ効率の革新が進んでいます。

2024年5月、ヘッツナー・オンラインは、大規模データストレージ向けに設計されたコスト効率の高い専用ストレージサーバー3機種を発表しました。これらのモデルは、NVMeの高速性とHDDの大容量を組み合わせ、アーカイブ、ストリーミング、データベースホスティングなどのさまざまな用途に対応します。ラインアップにはSX65、SX135、SX295が含まれ、それぞれビジネスニーズを満たす異なるパフォーマンスレベルを提供します。

主要企業・市場シェア

データセンター・ストレージ市場シェア

電気自動車用充電ケーブル市場の上位7社は、IBM、Microsoft、Oracle、Google LLC、Amazon、Dell、HPE。これらを合計した市場シェアは約35%。

マイクロソフトは戦略的パートナーシップを活用し、AIを活用したクラウドとストレージのソリューションを拡大し、拡張性と革新性を強化。2024年9月、マイクロソフト、ブラックロック、パートナー各社は、データセンターのインフラを拡大するため、300億ドルの投資ファンドを立ち上げました。このイニシアチブは、AIワークロードのエネルギー需要の高まりに対応しながら、ストレージ容量とコンピューティングパワーを強化することを目的としています。AIを活用したデータセンターは、2029年までに世界のエネルギーの最大4%を消費すると予想されており、このパートナーシップは、デジタル経済を支えるスケーラブルで効率的なストレージ・ソリューションに焦点を当てています。

オラクルは、自律型データベース・ソリューションとマルチクラウド対応でクラウド基盤を強化し、エンタープライズ顧客を獲得。グーグルLLCは、AIを活用したストレージと持続可能性に多額の投資を行い、クラウドとエッジソリューションの効率性を強化。

アマゾンはAWSを通じて、さまざまな業種に合わせた拡張性、安全性、コスト効率の高いソリューションを提供し、クラウドストレージを席巻。デルはエンタープライズ・ストレージ・ハードウェアとハイブリッド・クラウド・ソリューションを優先し、AIを統合してデータ管理を最適化。

HPEはエッジ・ツー・クラウド戦略に注力し、AI主導のストレージとハイパフォーマンス・コンピューティングを提供してデジタルトランスフォーメーションをサポートしました。2024年3月、HPEとPure Storageは、AIとハイパフォーマンスワークロード向けの新しいエンタープライズストレージソリューションを発表。HPEは、容量とパフォーマンスを向上させた高密度オールフラッシュアレイ「GreenLake for File Storage」を拡充。一方、ピュア・ストレージは、セルフサービス・アップグレード、ランサムウェア異常検知、ディザスタリカバリ機能を備えたPure1管理プラットフォームを強化しました。

データセンター・ストレージ市場は、技術革新、拡張性、クラウド統合に牽引され、競争が激しい。大手企業は、ハードウェア、ソフトウェア、クラウドベースのストレージ・ソリューションを組み合わせ、研究開発投資と戦略的パートナーシップを活用して市場での地位を強化しています。

クラウドサービスプロバイダーは、スケーラブルでセキュアなストレージソリューションで業界を形成する上で重要な役割を果たす一方、従来のハードウェアプロバイダーは、ソフトウェア定義ストレージ(SDS)とハイブリッドクラウドモデルを統合することで進化を続けています。

また、高性能、AI主導、セキュリティに特化したストレージ・ソリューションを専門とする新興プレーヤーとの競争も激化しています。需要の拡大に伴い、企業は競争力を維持するために自動化、AI、次世代ストレージ技術への投資を進めています。

データセンター・ストレージ市場の企業

データセンター・ストレージ業界で事業を展開する主な企業は以下の通り:

Amazon

Dell

Fujitsu

Google

HPE

Huawei

Microsoft

Oracle

データセンター・ストレージ業界ニュース

2025年2月、トルコのデータセンタープロバイダーであるRadore社は、ファーウェイの先進的なストレージソリューションを導入してストレージインフラを近代化し、パフォーマンス、信頼性、運用効率を大幅に向上させました。Radore社は、高いレイテンシーと遅いデータアクセスに悩まされていた従来のストレージシステムの限界を克服することを目的としていました。

2025年1月、レノボはイスラエルのエンタープライズ・ストレージ企業Infinidatの買収を発表しました。Lenovoは、この動きは成長戦略に沿ったものであり、エンタープライズ・ストレージ製品を強化し、エントリーおよびミッドレンジ・ストレージ市場における地位を拡大するものであると述べています。

ファーウェイは2024年10月、GITEX GLOBAL 2024で新世代のオールフラッシュ・データセンター・ソリューションを発表。100M以上のIOPSストレージ、500GB/秒のAIモデルサポート、超高密度アナリティクス・ストレージ、99.99%のランサムウェア検出などのイノベーションにより、ファーウェイは企業のデジタル・トランスフォーメーションをより速く、より環境に優しく、より弾力的に推進することを目指しています。

2024年6月、ピュア・ストレージは、GPU性能を保証したAIワークロード向けに最適化されたストレージ・アズ・ア・サービス・ソリューションであるEvergreen//Oneを含む、AI主導のセキュリティとパフォーマンスのアップグレードを発表しました。新機能には、AIを活用したストレージ管理用コパイロット、機械学習を活用したランサムウェア検出の強化、ディザスタリカバリやセキュリティ評価をカバーするSLAの拡充などがあります。

この調査レポートは、データセンター向けストレージ市場を詳細に調査し、2021年から2034年までの収益(億ドル)ベースの予測&予測結果を掲載しています:

ストレージ別市場

ストレージエリアネットワーク(SAN)

ネットワーク接続型ストレージ(NAS)

直接接続型ストレージ(DAS)

ソフトウェア定義ストレージ(SDS)

市場、アーキテクチャ別

ブロックストレージ

ファイル・ストレージ

オブジェクトストレージ

市場:コンポーネント別

ハードウェア

ソフトウェア

市場:媒体別

ハードディスクドライブ(HDD)

ソリッド・ステート・ドライブ(SSD)

テープストレージ

市場:展開モデル別

オンプレミス

クラウドベース

ハイブリッド

市場:業種別

IT・通信

BFSI

ヘルスケア

小売・Eコマース

政府・防衛

メディア&エンターテイメント

その他

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

北欧

アジア太平洋

中国

インド

日本

オーストラリア

韓国

東南アジア

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

UAE

南アフリカ

サウジアラビア

【目次】

第1章 調査方法と範囲

1.1 調査デザイン

1.1.1 調査アプローチ

1.1.2 データ収集方法

1.2 ベースとなる推定と計算

1.2.1 基準年の算出

1.2.2 市場推計の主要トレンド

1.3 予測モデル

1.4 一次調査と検証

1.4.1 一次情報源

1.4.2 データマイニングソース

1.5 市場スコープと定義

第2章 エグゼクティブサマリー

2.1 産業の概要、2021年~2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.1.1 インフラ事業者

3.1.2 クラウドサービスプロバイダー

3.1.3 ソフトウェア&セキュリティ・ソリューション

3.1.4 テクノロジープロバイダー

3.1.5 エンドユーザー別

3.2 サプライヤーの状況

3.3 利益率分析

3.4 技術とイノベーションの展望

3.5 特許分析

3.6 主要ニュース&イニシアティブ

3.7 新興企業の資金調達分析

3.8 規制情勢

3.9 影響力

3.9.1 成長ドライバー

3.9.1.1 クラウドベースのストレージソリューションの採用増加

3.9.1.2 IoT、AI、デジタルトランスフォーメーションの取り組みによるデータ生成量の増加

3.9.1.3 高性能ストレージへの需要の高まり

3.9.1.4 ハイパースケールデータセンターの拡大

3.9.2 業界の落とし穴と課題

3.9.2.1 先進的ストレージ・ソリューションの初期投資と保守コストの高さ

3.9.2.2 クラウドやハイブリッドストレージ環境におけるセキュリティとデータプライバシーへの懸念

3.10 成長可能性分析

3.11 ポーター分析

3.12 PESTEL分析

第4章 競争環境、2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリクス

第5章 2021年~2034年 ストレージ別市場推定・予測 (単位:億ドル)

5.1 主要動向

5.2 ストレージ・エリア・ネットワーク(SAN)

5.3 ネットワーク接続型ストレージ(NAS)

5.4 直接接続型ストレージ(DAS)

5.5 ソフトウェア定義ストレージ(SDS)

第6章 2021年~2034年 アーキテクチャ別市場予測・金額(億ドル)

6.1 主要トレンド

6.2 ブロックストレージ

6.3 ファイルストレージ

6.4 オブジェクトストレージ

第7章 2021年~2034年 コンポーネント別市場予測・金額(億ドル)

7.1 主要動向

7.2 ハードウェア

7.3 ソフトウェア

第8章 2021年~2034年市場規模予測:媒体別(億ドル)

8.1 主要動向

8.2 ハードディスクドライブ(HDD)

8.3 ソリッドステートドライブ(SSD)

8.4 テープストレージ

第9章 2021〜2034年展開モデル別市場規模予測・予測 (単位:億ドル)

9.1 主要動向

9.2 オンプレミス

9.3 クラウドベース

9.4 ハイブリッド

第10章 2021年~2034年 業種別市場予測・金額(億ドル)

10.1 主要動向

10.2 ITおよび通信

10.3 BFSI

10.4 ヘルスケア

10.5 小売・電子商取引

10.6 政府・防衛

10.7 メディア・娯楽

10.8 その他

第11章 2021〜2034年地域別市場予測(単位:億ドル)

11.1 主要動向

11.2 北米

11.2.1 アメリカ

11.2.2 カナダ

11.3 ヨーロッパ

11.3.1 イギリス

11.3.2 ドイツ

11.3.3 フランス

11.3.4 イタリア

11.3.5 スペイン

11.3.6 ロシア

11.3.7 北欧

11.4 アジア太平洋

11.4.1 中国

11.4.2 インド

11.4.3 日本

11.4.4 オーストラリア

11.4.5 韓国

11.4.6 東南アジア

11.5 ラテンアメリカ

11.5.1 ブラジル

11.5.2 メキシコ

11.5.3 アルゼンチン

11.6 MEA

11.6.1 アラブ首長国連邦

11.6.2 南アフリカ

11.6.3 サウジアラビア

第12章 企業プロフィール

12.1 Amazon

12.2 DataBank

12.3 Dell

12.4 Digital Realty

12.5 Equinix

12.6 Fujitsu

12.7 Google

12.8 Hitachi

12.9 HPE

12.10 Huawei

12.11 IBM

12.12 Infinidat

12.13 Iron Mountain

12.14 Microsoft

12.15 NetApp

12.16 NVIDIA

12.17 Oracle

12.18 Pure Storage

12.19 Seagate

12.20 Western Digital

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GMI13245

- 卓球ロボットの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の産業用フロアマット市場(2025 – 2035):種類別、素材別分析レポート

- 導電性ポイントレベルスイッチの世界及び日本市場2026年:種類別(単点レベルスイッチ、多点レベルスイッチ)

- 世界のフリーズドライペットフード市場規模/シェア/動向分析レポート:製法別、穀物種類別、ペット種類別、地域別(~2030年)

- 世界のトリフルオロプロピルジクロロメチルシラン市場

- スマート型街路灯ポールゲートウェイの世界及び日本市場2026年:種類別(5G、4G)

- 世界のコーディング&マーキングインク市場

- 連続レーダーレベル送信機の世界市場2025:種類別(非接触レーダーレベル送信機、ガイド波レーダーレベル送信機)、用途別分析

- 世界のジカウイルス治療薬市場

- 熱式マスフローメーター・熱式フロースイッチの世界及び日本市場2026年:種類別(熱式質量流量計、熱式流量スイッチ)

- 世界のニタゾキサニド薬品市場

- 発泡グラファイトパッキングの世界及び日本市場2026年:種類別(編組グラファイトパッキング、 ダイ成形グラファイトリング、その他)