受動&相互接続電子部品の世界市場規模は2034年までにCAGR 6.9%で拡大する見通し

市場概要

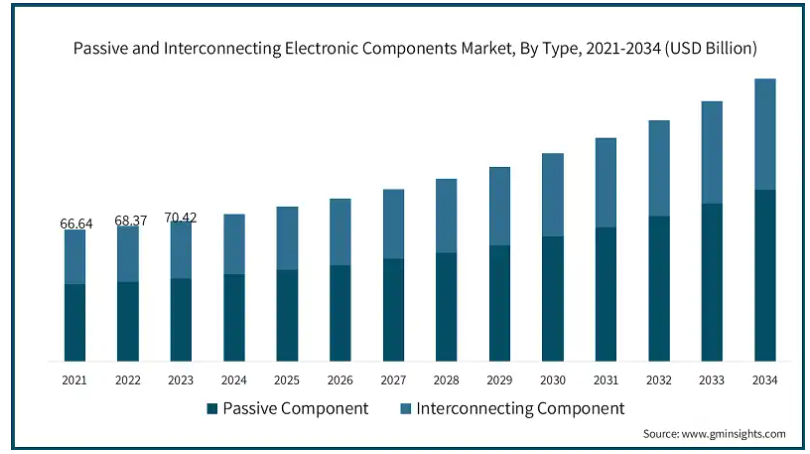

受動・相互接続電子部品の世界市場規模は、2024年に1,802億米ドルとなり、2034年には年平均成長率6.9%で3,457億米ドルに達すると予測されています。同市場の成長は、モノのインターネット(IoT)の台頭や高度な車載電子機器に対する需要の増加といった要因によるものです。

モノのインターネット(IoT)の急速な普及は、受動・相互接続電子部品市場の需要を牽引する要因の1つです。モノのインターネットの基本的な構成要素は電子部品です。長期使用を前提に設計された電子部品は、あらゆるIoT装置の信頼性と寿命に不可欠です。モノのインターネットは、スマートガジェット同士の通信を可能にします。IoT装置やデバイスには、集積回路(IC)、プリント基板(PCB)、ダイオード、センサー、マイクロコントローラー、加速度計、その他の電気部品が使用されています。

IoT装置に見られるその他の受動電子部品には、コンデンサ、巻線抵抗器、ニクロム抵抗器、トランス、ディスクリート・インダクタなどがあります。さらに、IoT部品は技術の進歩に伴って小型化しています。エネルギー効率の高いIoT部品は、将来の成長に不可欠です。IoTは現在、家電、産業用モニタリング、自動車、環境モニタリング、健康モニタリング、スマートシティやビル、農業プロジェクトなど、さまざまな用途で利用されています。

Statistaによると、2025年の電子製品・部品市場の付加価値生産高は1.5兆ドル、付加価値マージンは30%と予測されています。一人当たりの付加価値貢献は214.5ドルに達する見込み。2025年の市場総生産高は4.9兆ドルと予測され、2025年から2029年までの年平均成長率(CAGR)は付加価値で1.50%、総生産高で2.09%。

自動車産業は、先進運転支援システム(ADAS)、インフォテインメント、電動パワートレインなどの機能を備えた自動車の電子システムに対する需要が増加しており、これも重要な推進力となっています。ADASシステムでは受動部品が圧倒的なシェアを占めています。これらの部品は、システムの信頼性を向上させる上で大きな役割を果たします。受動部品は、システム全体の信頼性に影響を与え、非常に優れた性能を発揮します。200個のコンデンサを搭載した中複雑ECUや次世代自己修復コンデンサなど、自律走行車の回路で起きている最新の技術的アップグレードは、回路内の潜在的な故障ポイントを200個なくすのに役立ちます。これらの装置は、自動車回路のフェイルセーフ電源やレギュレータを可能にする技術です。

受動・相互接続電子部品市場の動向

市場の主要トレンドの1つは、自動車、ヘルスケア、家電など、さまざまな業界で電子機器の採用が増加していることです。スマートフォン、ゲーム機、家庭用電化製品の普及が進むことで、抵抗器、コンデンサ、インダクタなどの受動部品の需要が拡大し、発展し続けています。

もう一つの重要な傾向は、スマートフォンやウェアラブル機器などの電子装置の小型化と統合化で、より小型で効率的な受動電子部品や相互接続電子部品の需要を促進しています。この傾向は、性能に影響を与えることなく部品サイズを縮小することに焦点を当てています。その代表的な例が、村田製作所が開発したわずか0.25×0.125mmという世界最小クラスの積層セラミックコンデンサ(MLCC)です。この技術革新は、より小型で効率的な受動部品を作成するための先進的な材料と技術の利用が拡大していることを示すものであり、小型化が進む電子装置においてデバイス性能の向上を可能にします。

5Gインフラが世界的に急速に拡大していることも、このトレンドの1つです。拡大する5Gインフラは、ネットワーク装置、スイッチ、基地局、ルーターなどの部品需要を促進し、最終的に受動・相互接続電子機器市場を牽引しています。これらのコンポーネントは、高速接続をサポートするために不可欠であり、接続装置の市場も上昇しています。アメリカ、中国、インド、韓国、ANZ、日本などの国々が受動・相互接続コンポーネントのニーズを促進しています。

受動および相互接続電子部品市場の分析

種類別では、受動部品と相互接続部品に区分されます。

受動部品市場は2023年に1,010億米ドルを占めます。受動部品は、受動装置とも呼ばれ、エネルギーを受け取ることができる電子部品で、電界または磁界中でエネルギーを放散、吸収、蓄積することができます。受動部品は、動作に独立した電力を必要としません。受動部品には、抵抗器、コンデンサー、インダクター、トランスなどがあります。受動部品の重要性の高まりが、その需要を牽引しています。

相互接続部品市場は2022年に684億米ドルを占めます。相互接続部品は、コンピュータのマザーボードなど、さまざまな産業用途で使用されています。マザーボード上のコネクタとソケットは、CPU、RAM、拡張カードの統合を可能にし、これらのコンポーネント間の通信を容易にします。相互接続コンポーネントの統合が進んでいるため、需要が高まっています。

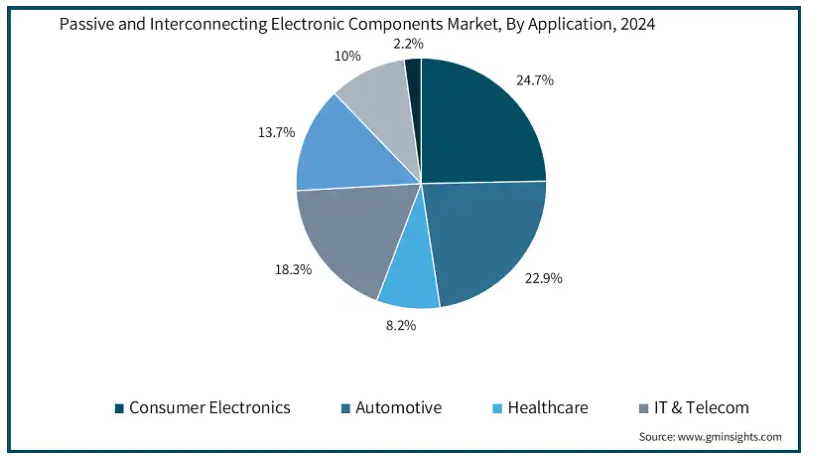

Alt tag – 受動および相互接続電子部品市場シェア、用途別、2024年

受動・相互接続電子部品市場は、用途別に家電、自動車、ヘルスケア、IT・通信、産業、航空宇宙・防衛、その他に分類されます。これらはさらに、スマートフォン&タブレット、ラップトップ&デスクトップ、テレビ&家電、車載インフォテインメント、安全&セキュリティシステム、運転支援システム、エンジン制御システム、通信装置、ネットワーク装置などのサブセグメントに細分化されます。

民生用電子機器タイプは、2024年には世界市場の24.7%を占める見込みです。スマートフォン、タブレット、ノートパソコン、デスクトップ、テレビ、家電製品などの民生用電子機器の普及が、受動部品や電子部品の需要を促進しています。これらの装置は、抵抗器、コンデンサ、インダクタ、半導体、コネクタなどの部品に性能、エネルギー効率、接続性を依存しており、市場の成長を後押ししています。

自動車市場は、2024年には世界の受動・相互接続電子部品市場の22.9%を占める見込み。インフォテインメント、セーフティ&セキュリティ、運転支援、エンジン制御システムなどの自動車分野は、性能、安全性、接続性のために抵抗器、コンデンサ、半導体、センサーなどの受動・電子部品に依存しています。

ヘルスケア市場は、2024年には世界市場の8.3%を占める見込みです。電子部品は、世界中で確立され、一般的に使用されている医療技術革新の重要な一部となっています。患者用モニターから画像診断システム、輸液装置に至るまで、電子部品の使用は広く普及しています。

2024年の受動・相互接続電子部品の世界市場において、IT・電気通信市場は18.3%を占めると予想されています。IT・電気通信分野では、電気通信装置やネットワーク装置が受動・電子部品に依存しています。基地局やルーターなどの通信装置は、信号処理や電力管理のために高度な部品に依存しています。スイッチやモデムなどのネットワーク装置は、データ伝送、信頼性、ネットワークセキュリティを確保するためにこれらの部品を使用します。

産業用市場は、2024年には世界市場の13.7%を占める見込みです。オートメーション&ロボット、発電、産業用制御システムなどの産業部門は、効率と制御のためにセンサー、半導体、コンデンサなどの受動部品や電子部品に依存しており、最終的に市場の成長を牽引しています。

航空宇宙・防衛市場は、2024年には世界市場の10%を占める見込み。航空宇宙・防衛、軍事通信、兵器システム、航空機安全システムにまたがるこの市場は、性能と信頼性のために半導体、センサー、コンデンサに依存しています。

Alt tag – アメリカの受動・相互接続電子部品市場規模、2021年~2034年 (億米ドル)

2024年、受動および相互接続電子部品の世界市場において、北米が35.3%の最大シェアを占めました。この市場の大きなシェアは、現在進行中の技術進歩によるものです。

2024年、アメリカの受動および相互接続電子部品産業は549億米ドルを占めています。米国市場は、世界的な需要の高まり、継続的な技術の進歩、自動化とデジタル化への投資の増加によって牽引される可能性が高い。

カナダの受動・相互接続電子部品市場は、2034年までに200億米ドルに達する見込み。カナダの受動・相互接続電子部品市場は、スマートフォン、テレビ、家電製品、ゲーム機などの要因によって牽引されています。とはいえ、新興プレーヤーが市場を牽引しており、シャオミはその代表例です。主にスマートフォンで知られるシャオミは、この業界で目覚ましい発展を遂げています。

2024年、受動・相互接続電子部品の世界市場でヨーロッパが占めるシェアは21.8%。ヨーロッパの受動・相互接続電子部品の成長を支える要因は、産業用電子部品、人工知能、ロボット工学、モノのインターネット(IoT)。

ドイツの受動・相互接続電子部品市場は、2034年までに174億米ドルに達する見込み。ドイツは西ヨーロッパ最大の電子機器生産国であり、世界でも第5位です。産業用電子部品では世界有数の生産国であり、電子通信ではヨーロッパ第1位です。ドイツは電子部品に強みを持つため、西ヨーロッパの電子機器生産に占めるシェアは現在も上昇を続けています。

英国の受動および相互接続電子部品市場は、予測期間中に年平均成長率5.4%で成長する見込み。英国市場は、人工知能、ロボット工学、モノのインターネット(IoT)などの先進技術の採用が進んでおり、全体的な効率と生産性を向上させながら、コストを削減できる可能性を秘めています。

フランスの受動・相互接続電子部品市場は、2025年から2034年にかけて年平均成長率9.1%で成長する見込み。民生用電子機器業界は、市場におけるスマートでインターネットに接続された装置の需要の高まりとともに進化しています。5G接続が世界的に拡大するにつれて、これらの装置は消費者に強化された自動化と制御を提供し、この分野のビジネスに大きな成長機会をもたらします。

イタリア市場は2034年までに72億米ドルに達する見込み。イタリアの受動および相互接続電子部品市場は、産業用および家庭用電化製品の採用増加によって牽引されています。

スペインの受動・相互接続電子部品市場は、2034年までに47億米ドルに達すると予測。スペインにおける受動・相互接続電子部品の成長は、自動車部品メーカーが大規模な投資を行う自動車用電子部品にとって魅力的な場所であり続けました。消費者向け製品では、スペインはダイナミックな家庭用電化製品産業も維持しており、スペイン企業は最近、電気通信、防衛、航空宇宙などの一部の専門市場でより積極的に活動するようになりました。

2024年、受動・相互接続電子部品の世界市場において、アジア太平洋地域のシェアは30.4%。これらの部品は、抵抗、キャパシタンス、インダクタンスなどの特定の機能を提供するために使用され、この地域の市場成長を支えています。

中国の受動・相互接続電子部品産業は、予測期間中に年平均成長率7.5%で成長する見込みです。中国には主要な自動車メーカーの拠点があり、これが市場拡大を支えています。受動・相互接続電子部品では、中国メーカーが小型化を推進。チップまたはSMDタイプは、5G通信、モバイルおよび民生電子機器、自動車、医療用途で需要が増加しています。

日本はアジア太平洋地域の受動・相互接続電子部品市場で17%のシェアを占める見込み。Statistaによると、2024年の日本の受動・相互接続電子部品・装置の生産者物価指数(PPI)は平均で約107.58指数ポイントとなり、前年に比べ上昇。過去10年間で、これは電子部品のPPIとして最高を記録。

韓国の受動・相互接続電子部品市場は、予測期間中CAGR 10.3%で成長する見込み。受動・相互接続電子部品分野における技術革新は、世界の製造プロセスを再構築しています。受動部品のグローバルなバリューチェーンは、より広範な情報通信技術(ICT)サービス業界と並んで、グローバルなバリューチェーンとインダストリー4.0の進化において重要な役割を果たし、効率性と接続性の大幅な向上を推進しています。

インドの受動および相互接続電子部品産業は、予測期間中に年平均成長率9.2%で最も高い成長が見込まれています。インドは受動電子部品の機会市場です。これらの部品は、抵抗、キャパシタンス、インダクタンスなどの特定の機能を提供するために使用されます。受動電子部品は、耐久性、信頼性、低コストで知られ、多くの電子システムに採用されています。また、幅広い回路への組み込みが容易です。

ANZの受動・相互接続電子部品市場は、予測期間中に年平均成長率7%で成長する見込み。ANZにおける受動・相互接続電子部品の採用は、民生用電子機器、コンピュータ、周辺機器などのほか、測定、試験、ナビゲーション、制御、照射、電気医療、通信、電気治療装置などの装置に起因しています。その役割は、多様な産業の接続性と機能性を確保する上で不可欠です。

2024年、ラテンアメリカは世界の受動・相互接続電子部品市場で3.4%のシェアを占めています。

ブラジルの受動・相互接続電子部品産業は、予測期間中に年平均成長率4.3%で成長する見込み。ブラジルは、戦略的イニシアティブと投資を通じて、受動・相互接続電子部品分野を積極的に推進しています。2024年9月、ブラジル政府は産業のデジタル化を推進するために1,866億BRLを拠出し、チップと電子機器のサプライチェーンにおける研究とイノベーションを刺激するために毎年70億BRLを割り当て、ソーラーパネル、スマートフォン、パソコンなどのアプリケーションに利益をもたらしています。

メキシコの受動・相互接続電子部品市場は、予測期間中に年平均成長率6.3%で成長する見込み。メキシコの受動・相互接続電子部品セクターは、政府の戦略的イニシアティブと民間セクターの投資によって著しい成長を遂げています。メキシコ政府は、コンプライアンス要素を簡素化し、物流や管理コストを削減することで輸出部門の競争力を強化することを目的とした「製造、マキラ、輸出サービス産業振興のための法令(IMMEX Decree)」を施行しました。

2024年、世界の受動・相互接続電子部品市場における中東・アフリカのシェアは9.2%。特にAI、ロボット工学、電子工学の分野で研究開発への取り組みが活発化していることが市場成長の主な要因。

2024年、UAEは中東・アフリカの受動・相互接続電子部品産業の23.5%を占めます。UAEは、特にAI、ロボット工学、電子工学分野の研究開発に多額の投資を行っています。カリファ大学やUAE大学などの電子機関は、電子部品に特化した専門プログラムや研究センターを設立し、この分野の人材とイノベーションの両方を育成しています。

サウジアラビアの受動・相互接続電子部品市場は、予測期間中に年平均成長率6.4%で成長する見込み。サウジアラビアは、戦略的イニシアティブと投資を通じて受動・相互接続電子部品分野を積極的に推進しています。同国政府はICT分野を戦略分野と位置付け、ソフトウェア、ハードウェア、モノのインターネット(IoT)、人工知能(AI)、ビッグデータ、クラウドサービスに注力しています。

南アフリカの受動・相互接続電子部品市場は2034年までに38億米ドルに達する見込み。南アフリカの受動・相互接続電子部品セクターは、政府の戦略的イニシアティブと民間セクターの投資によって著しい成長を遂げています。貿易・産業・競争省は、電気技術産業の成長を支援し、南アフリカの能力に対する世界的な認知度を高め、多国籍企業から大規模な契約を獲得できるよう受託製造業者を支援するため、カスタマイズド・セクター・プログラム(CSP)を実施しています。

主要企業・市場シェア

受動・相互接続電子部品市場シェア

同市場は競争が激しく、既存のグローバルプレーヤーだけでなくローカルプレーヤーや新興企業も存在するため、非常に断片化されています。世界のアンビエントライト市場の上位5社は、村田製作所、TDK Corporation、TE Connectivity Ltd.、AVX Corporation、Amphenol Corporationで、合計で35%のシェアを占めています。これらの企業は、セラミックコンデンサの開発・製造における高度な技術力を提供することで、市場で競争しています。2023年11月には、村田製作所の製造子会社である福井村田製作所(福井県福井市。2023年11月、株式会社村田製作所の製造子会社である株式会社福井村田製作所が、セラミックコンデンサ 福井村田製作所は2023年11月、福井県の越前武生駅近くに新たな研究開発拠点「セラミックコンデンサR&Dセンター」を設立する計画を発表。セラミックコンデンサR&Dセンターの設立は、村田製作所のコア事業であるセラミックコンデンサの開発・製造における技術力の向上を目的としています。

TDK株式会社は、世界有数の受動電子部品メーカーであり、特に先進的なコンデンサ、インダクタ、フェライト材料で知られています。TDKは、自動車、家電、産業用アプリケーションの需要拡大に対応するため、小型化および高性能化において継続的な技術革新を行うことで、受動および相互接続電子部品市場で重要な役割を果たしています。TDKは積層セラミックコンデンサ(MLCC)や高効率パワーインダクタの開発に注力し、市場の成長に大きく貢献しています。TDKは強力な研究開発投資により、自動車の電動化、5Gインフラ、再生可能エネルギーシステムをサポートする製品ポートフォリオを拡充しています。

TEコネクティビティは、コネクター、リレー、センサー技術に特化した相互接続ソリューション市場の主要企業です。同社は、自動車、航空宇宙、ヘルスケア、産業オートメーションなどの業界向けにカスタマイズされた高信頼性ソリューションにより、市場で圧倒的な強さを誇っています。TEコネクティビティは、高速データコネクタと堅牢な電気相互接続の進歩により、最新の電子装置、電気自動車(EV)、通信システムに適したサプライヤーとなっています。さらに、小型化および高耐久性コネクタの製品革新により、過酷な環境でもシームレスな統合を実現し、市場でのリーダーシップをさらに強化しています。

京セラの子会社であるAVX Corporationは、コンデンサ、抵抗器、フィルタ、回路保護装置の総合メーカーとして知られています。同社は、自動車、通信、医療用電子機器向けの高性能かつ用途に特化した受動部品に注力することで、受動・相互接続電子部品市場に大きく貢献しています。AVXは、次世代のタンタルコンデンサ、セラミックコンデンサ、薄膜技術を開発する最前線に立ち、小型で高信頼性の部品に対する需要の高まりに対応しています。研究への継続的な投資とOEMとの協業により、IoT装置やエネルギー効率の高い電源システムなどの新興技術において確固たる存在感を示しています。

受動および相互接続電子部品市場の企業

受動・相互接続電子部品業界の上位5社は以下の通り:

Murata Manufacturing Co., Ltd.

TDK Corporation

TE Connectivity Ltd.

AVX Corporation

Amphenol Corporation

受動および相互接続電子部品業界ニュース

京セラAVXは2023年11月、初の安全認証MLCCである新しいクラスX1/Y2 KGKシリーズとクラスX2 KGHシリーズの発売を発表し、商用表面実装MLCCの広範なポートフォリオを拡充しました。クラスX1/Y2のKGKシリーズとクラスX2のKGHシリーズの安全コンデンサは、NP0/C0GとX7Rの2種類の誘電体で提供され、定格電圧は250VAC、動作温度は-55℃~+125℃です。

TDK株式会社(社長:上釜 健宏)は2022年6月、スペースに制約のあるスマートフォンの電源回路に最適なインダクタの新シリーズTFM201208BLEを開発しました。0.24µH、0.33µH、0.47µHのバージョンがあります。TFM201208BLEシリーズは、スマートフォンのOEMに必要な大電流と低抵抗を提供します。

この調査レポートは、受動および相互接続電子部品市場を詳細に調査し、2021年から2034年までの収益(億米ドル)および(数量単位)の推計と予測を掲載しています:

市場, 種類別

受動

抵抗器

コンデンサ

インダクタ

トランス

その他

相互接続

プリント基板

コネクター

スイッチ&リレー

その他

市場, アプリケーション別

電子機器

スマートフォン&タブレット

ノートPCおよびデスクトップPC

テレビ・家電

その他

自動車

車載インフォテインメント

セーフティ&セキュリティシステム

ドライバー支援システム

エンジン制御システム

その他

ヘルスケア

イメージングシステム

患者モニタリングシステム

治療装置

その他

IT・通信

通信機器

ネットワーク装置

産業機器

オートメーション&ロボット

発電

産業用制御システム

その他

航空宇宙・防衛

軍事通信

兵器システム

航空機安全システム

その他

その他

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

アジア太平洋

中国

インド

日本

韓国

ニュージーランド

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

アラブ首長国連邦

サウジアラビア

南アフリカ

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 ディストリビューター

3.2 サプライヤーの状況

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制の状況

3.6 影響力

3.6.1 成長ドライバー

3.6.1.1 モノのインターネット(IoT)の台頭

3.6.1.2 先端カーエレクトロニクス需要の増加

3.6.1.3 民生用電子機器産業の急拡大

3.6.1.4 再生可能エネルギー・ソリューションの普及

3.6.2 業界の落とし穴と課題

3.6.2.1 原材料コストの高騰

3.6.2.2 環境と持続可能性への懸念

3.7 成長可能性分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリクス

第5章 2021〜2034年、種類別市場推定・予測(億米ドル・単位)

5.1 主要トレンド

5.2 パッシブ

5.2.1 抵抗器

5.2.2 コンデンサ

5.2.3 インダクター

5.2.4 トランス

5.2.5 その他

5.3 相互接続

5.3.1 PCB

5.3.2 コネクター

5.3.3 スイッチ&リレー

5.3.4 その他

第6章 2021~2034年用途別市場予測(億米ドル・単位)

6.1 主要動向

6.2 民生用電子機器

6.2.1 スマートフォン&タブレット

6.2.2 ノートPC&デスクトップPC

6.2.3 テレビ・家電製品

6.2.4 その他

6.3 自動車

6.3.1 車載インフォテインメント

6.3.2 安全・セキュリティシステム

6.3.3 運転支援システム

6.3.4 エンジン制御システム

6.3.5 その他

6.4 ヘルスケア

6.4.1 画像診断システム

6.4.2 患者モニタリングシステム

6.4.3 治療装置

6.4.4 その他

6.5 IT・通信

6.5.1 通信機器

6.5.2 ネットワーク装置

6.6 産業用

6.6.1 オートメーション&ロボット

6.6.2 発電

6.6.3 産業用制御システム

6.6.4 その他

6.7 航空宇宙・防衛

6.7.1 軍事通信

6.7.2 兵器システム

6.7.3 航空機安全システム

6.7.4 その他

6.8 その他

第7章 2021~2034年地域別市場予測(億米ドル・単位)

7.1 主要動向

7.2 北米

7.2.1 アメリカ

7.2.2 カナダ

7.3 ヨーロッパ

7.3.1 イギリス

7.3.2 ドイツ

7.3.3 フランス

7.3.4 イタリア

7.3.5 スペイン

7.3.6 ロシア

7.4 アジア太平洋

7.4.1 中国

7.4.2 インド

7.4.3 日本

7.4.4 韓国

7.4.5 オーストラリア

7.5 ラテンアメリカ

7.5.1 ブラジル

7.5.2 メキシコ

7.6 MEA

7.6.1 南アフリカ

7.6.2 サウジアラビア

7.6.3 アラブ首長国連邦

第8章 企業プロフィール

8.1 Amphenol Corporation

8.2 Fenghua (HK) Electronics Ltd.

8.3 Fujitsu Component Limited

8.4 Hirose Electric Co. Ltd

8.5 Hosiden Corporation

8.6 KYOCERA AVX Components Corporation

8.7 Molex Incorporated

8.8 Murata Manufacturing Co., Ltd.

8.9 Nichicon Corporation

8.10 Panasonic Corporation

8.11 Rohm Co., Ltd.

8.12 Samsung Electro-Mechanics Co., Ltd.

8.13 Taiyo Yuden Co., Ltd.

8.14 TDK Corporation

8.15 TE Connectivity Ltd.

8.16 TT Electronics PLC

8.17 United Chemi-Con

8.18 Vishay Intertechnology, Inc.

8.19 Walsin Technology Corporation

8.20 Yageo Corporation

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GMI9848

- 乗用車用シートアジャスターの世界及び日本市場2026年:種類別(シート高さ調整装置、シートリクライナー、シートスライダー)

- 水素燃料電池用炭素繊維紙の世界及び日本市場2026年:種類別(シート型カーボン紙、ロール型カーボン紙)

- X線蛍光体プレート市場:グローバル予測2025年-2031年

- パーソナライズド膝インプラントの世界市場展望:2034年までCAGR 6.1%で成長し、46億ドル規模に達すると推定

- OTA伝送プラットフォーム市場レポート:コンポーネント別(ハードウェア、サービス)、プラットフォームタイプ別(テレビ、ラジオ、モバイル、ストリーミングデバイス、その他)、エンドユーザー別(個人、商用)、地域別 2024-2032

- バイオベースポリマーの中国市場:生分解性、非生分解性

- トシルクロラミドナトリウムの世界市場

- ポリイミド(PI)の中国市場:PIプロファイル、PIフィルム、PI樹脂、PIコーティング、その他

- 超薄鋼板の世界及び日本市場2026年:種類別(炭素鋼、ステンレス鋼、シリコン鋼、高張力低合金鋼)

- コーヒー鮮度保持バルブの世界及び日本市場2026年:種類別(ボタン型、パッチ型)

- 世界

- ウェハケースのグローバル市場規模調査、素材別(ステンレススチール、ポリカーボネート、ポリプロピレン)、用途別(ウェハ搬送、ウェハ保管)、地域別予測:2022-2032年